Tamaño del mercado de láseres industriales, participación y análisis de la industria, por tipo (CO2, estado sólido, diodo, fibra y otros), por potencia (menos de 1 kW y más de 1,1 kW), por aplicación (macroprocesamiento, microprocesamiento y marcado/grabado), por industria de uso final (electrónica, procesamiento de metales, procesamiento automotriz y no metálico) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

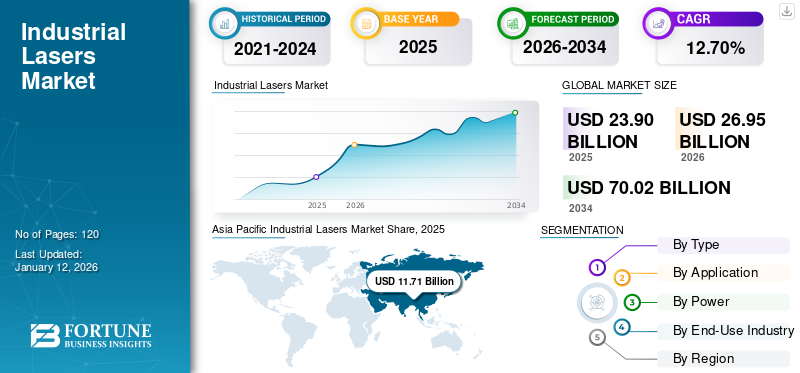

El tamaño del mercado mundial de láseres industriales se valoró en 23,9 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,95 mil millones de dólares en 2026 a 70,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,70% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 49,00% en 2025.

Los láseres encuentran su amplia aplicación en equipos de fabricación y mecanizado para una producción precisa y eficiente. El marcado láser, el corte, el texturizado de superficies, la ablación y la perforación son algunas de sus principales aplicaciones en diversos sectores. Fabricación de metales, procesamiento de microelectrónica, defensa y aeroespacial, semiconductory la demanda de las industrias de fabricación aditiva de un procesamiento preciso dará como resultado un fuerte crecimiento del mercado durante el período previsto. La automatización industrial está revolucionando el proceso de fabricación en un amplio espectro de industrias, impulsando la demanda de soluciones láser automatizadas. Los láseres basados en robots se están implementando en todas las industrias para lograr procesos de fabricación eficientes y precisos.

Estos láseres pueden superar los procesos de fabricación tradicionales, como el aserrado, el estampado y la impresión, con mayor precisión y confiabilidad. Estos láseres están encontrando uso en aplicaciones de fabricación de semiconductores y electrónica de consumo, como corte de obleas, inspección, perforación y litografía. La creciente demanda de dispositivos electrónicos y fabricación de semiconductores está impulsando aún más la cuota de mercado. Las políticas gubernamentales de apoyo, los incentivos, las crecientes tendencias de inversión y la alta demanda de los usuarios finales impulsarán aún más el crecimiento del mercado. Por ejemplo, en octubre de 2024, Foxconn, en colaboración con HCL, invertirá alrededor de 4.240 millones de dólares en una planta de prueba y ensamblaje de semiconductores subcontratados (OSAT) en la India. De manera similar, el gobierno tailandés ha anunciado políticas de exención del impuesto corporativo para promover la fabricación de semiconductores en el país. Por ejemplo, Tailandia atrajo alrededor de 77 proyectos en el primer semestre de 2021, generando inversiones por valor de alrededor de 1.800 millones de dólares.

El cierre temporal del sector manufacturero y las restricciones comerciales transfronterizas durante la pandemia de COVID-19 afectaron significativamente la demanda de estos láseres en 2020. Sin embargo, el crecimiento del mercado alcanzó sus niveles prepandémicos después de 2020 como resultado de la reanudación de la producción, las crecientes inversiones y el aumento de la demanda en todas las industrias. El mercado del láser industrial seguirá creciendo debido al aumento de las aplicaciones, la creciente automatización en las industrias y las políticas de apoyo.

SOSTENIBILIDAD

Tendencia creciente de fabricación sostenible para impulsar el crecimiento del mercado

La demanda mundial de fabricación ecológica ha ido creciendo durante los últimos años, especialmente en el período pospandémico, como resultado de las regulaciones gubernamentales y una mayor concienciación. Los láseres industriales con láseres verdes ofrecen una amplia gama de beneficios, como menos rechazos, uso mínimo de materia prima y una fabricación más sostenible. Los actores clave del mercado están colaborando para ofrecer soluciones innovadoras para estos láseres.

TENDENCIAS DEL MERCADO

Los láseres industriales se beneficiarán debido a su creciente aplicación en la fabricación aditiva

La mayor rentabilidad para los fabricantes de láser es un resultado directo de la creciente demanda de fabricación aditiva, que ofrece beneficios como personalización, productividad mejorada y un tiempo de comercialización más rápido. Además, la popularidad de la fabricación 3D está aumentando como resultado de la creciente demanda de alta eficiencia, reducción de residuos, personalización, reducción de costos y errores. Es probable que el tamaño del mercado aumente debido a la impresión 3D de componentes de máquinas herramienta mediante deposición de metal por láser y fusión selectiva por láser. Se espera que el sector de la fabricación aditiva crezca debido a la creciente necesidad de optimización en el proceso de producción.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Creciente demanda de procesamiento eficiente de materiales para impulsar la adopción de láseres industriales

Los sistemas láser industriales están ganando popularidad en diversas industrias, como la automoción, la maquinaria industrial, los semiconductores y la aeroespacial. Estos sistemas se están adoptando a gran escala porque ofrecen mayor flexibilidad y mayor productividad. El creciente uso de la automatización en instalaciones de fabricación de gran y mediana escala impulsará aún más la adopción de estos láseres. Aumento de las aplicaciones basadas en láser en LiDARLos sistemas y la realidad aumentada (AR) están impulsando aún más el crecimiento del mercado. El procesamiento de materiales con láser también está ganando terreno en diversas aplicaciones, como el corte de metales, el escaneo láser y el marcado. Los fabricantes se esfuerzan por ampliar sus carteras mediante innovaciones e inversiones en actividades de investigación y desarrollo. Por ejemplo, Skylark Lasers recaudó en octubre de 2023 más de 5 millones de dólares para seguir invirtiendo en la miniaturización de la tecnología láser. Estos factores impulsarán el crecimiento de los láseres industriales en diversas regiones.

Desafíos del mercado

Alto costo inicial para desafiar el crecimiento del mercado

El costo inicial asociado con estos láseres afectará significativamente el crecimiento del mercado de láseres industriales. Se requieren profesionales calificados para operar los sistemas láser, lo que limitará aún más el crecimiento del mercado. El alto costo de adquisición también podría representar un desafío para el crecimiento del mercado. Sin embargo, a pesar de la elevada inversión inicial, el coste operativo se ha reducido significativamente con el tiempo.

Oportunidades de mercado

La creciente tendencia hacia la fabricación ecológica y las prácticas ecológicas generará sólidas oportunidades de mercado

Los láseres industriales en el sector manufacturero se están adoptando en gran medida para procesos de producción, como la electrónica de automoción, baterias, semiconductores y aeroespacial. La tendencia creciente de la fabricación ecológica y la tecnología ecológica impulsará el crecimiento del mercado en diversas geografías. La creciente adopción de tecnologías avanzadas también está creando oportunidades lucrativas para el mercado. Los fabricantes están integrando funciones avanzadas, como operación remota y sistemas de automatización para mejorar aún más la eficiencia y la productividad.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los láseres de fibra tendrán la mayor participación de mercado debido a la creciente aplicación en el procesamiento de materiales

Por tipo, el mercado se clasifica además en CO2, estado sólido, fibra, diodo y otros. Otros segmentos incluyen láseres líquidos y láseres de gas.

Se espera que el segmento de láser de fibra capte una gran participación del 47,24% en 2026 del mercado de láser industrial. La creciente demanda de láseres de fibra de alta potencia, impulsada por el creciente uso de láseres en el procesamiento de materiales, está contribuyendo a la expansión del segmento. Las aplicaciones láser complejas, como el microfresado 3D, el mecanizado de orificios ciegos, el microcorte y la fabricación aditiva, están impulsando la popularidad de los láseres industriales. Además, la vida útil más larga del láser de fibra en comparación con otras soluciones láser lo convierte en la opción preferida. Según diversas fuentes secundarias, el módulo de diodo de los láseres de fibra dura aproximadamente tres veces más que el de otras soluciones láser, con una vida útil de más de 30.000 horas, lo que equivale a unos 15 años de uso. Además, se espera que la creciente demanda de soluciones de marcado profundo, que se benefician de una alta eficiencia de entrega de energía, impulse el crecimiento del mercado de láseres de fibra. Además, la eficiencia energética de los láseres de fibra está ganando terreno en muchas industrias. Las soluciones de marcado compacto se adoptan cada vez más en diversas industrias, incluidas la automoción y la aeroespacial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de macroprocesamiento siguió siendo dominante debido a su destacada aplicación en el procesamiento de alta potencia

Por aplicación, el mercado de láseres industriales se segmenta en macroprocesamiento, microprocesamiento y marcado/grabado.

El segmento de macroprocesamiento tuvo la mayor cuota de mercado de ingresos del 44,01% en 2026 y se espera que experimente un crecimiento constante durante todo el período previsto. Esto se debe a la importante demanda de corte, perforación,plásticay soldadura de metales en diversos sectores manufactureros. El corte, la ablación para limpieza y la fabricación aditiva se incluyen en las aplicaciones de procesamiento de alta potencia.

El segmento de aplicaciones de microprocesamiento se está expandiendo rápidamente, con un uso cada vez mayor en industrias como la automotriz, la electrónica, la aeroespacial y las comunicaciones. Se prevé que la creciente demanda de micromecanizado en el sector de fabricación impulse el crecimiento del mercado. Además, se prevé que los avances en los componentes microelectrónicos en la industria de los semiconductores impulsen el mercado. Aumento de las aplicaciones de marcado y grabado en la electrónica, la automoción y otros sectores para impulsar el crecimiento del mercado.

Por poder

Procesamiento de precisión de alta potencia para impulsar la demanda de láseres industriales con más de 1,1 kW de potencia

Por potencia, el mercado se puede clasificar en menos de 1 kW y más de 1,1 kW.

Los láseres de alta potencia con más de 1,1 kW representarán la mayor cuota de mercado de ingresos del 79,85% en 2026. Los láseres de alta potencia encuentran su aplicación en grabado, corte, soldadura e impresión 3D. Además, la creciente demanda de fabricación aditiva impulsará aún más el crecimiento del segmento. Sin embargo, los láseres con menos de 1 kW de potencia están experimentando un crecimiento constante debido a su amplia gama de aplicaciones industriales.

Por industria de uso final

El segmento de electrónica dominará la demanda del mercado como resultado de la alta demanda de electrónica de consumo

Por industria de uso final, el segmento se clasifica además en electrónica, procesamiento de metales, automoción y procesamiento de no metales.

El segmento de electrónica cubrirá la mayor participación de ingresos del 42,56% en 2026 por parte de la industria de uso final en el mercado de láseres industriales. Los importantes gastos de capital, las reformas fiscales de apoyo y la creciente demanda de productos electrónicos de consumo están aumentando la demanda de láseres en las instalaciones industriales. La fabricación de productos electrónicos incluye semiconductores, PCB, pantallas planas, células solares, baterías y otros circuitos híbridos. La creciente demanda de estos productos impulsará aún más el mercado durante el período de pronóstico.

PERSPECTIVAS REGIONALES DEL MERCADO DE LÁSERES INDUSTRIALES

Con respecto a la región, el mercado cubre América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Industrial Lasers Market Share, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El auge de la fabricación de semiconductores y productos electrónicos en países como China, Japón, India, la ASEAN y otros está reforzando la cuota de mercado de los láseres industriales. Los láseres son los preferidos en gran medida en los sectores de semiconductores, aeroespacial, automotriz, electrónica y otros sectores destacados. Los cambios en la política gubernamental, el creciente enfoque en la fabricación nacional, el desarrollo de tecnologías innovadoras, las reformas fiscales de apoyo y la creciente demanda de estos láseres en todos los sectores manufactureros están impulsando el mercado en Asia Pacífico. Por ejemplo, el plan de incentivos vinculados a la producción (PLI) de la India y el programa Semicon India apoyan la fabricación nacional de productos electrónicos. Se prevé que el mercado de Japón alcance los 1.530 millones de dólares para 2026, y el mercado de la India alcance los 1.100 millones de dólares para 2026.

Sin embargo, China ha seguido siendo el país dominante como resultado del aumento de las actividades de procesamiento de materiales. Una importante inversión de capital, el aumento de la fabricación de semiconductores y pantallas y múltiples políticas de apoyo por parte de las asociaciones gubernamentales están impulsando el crecimiento en China. Se prevé que el mercado chino alcance los 9.140 millones de dólares en 2026.

Europa

Se espera que el mercado europeo aumente debido a la creciente demanda de vehículos eléctricos y el aumento de las actividades de procesamiento de metales y no metales. La tecnología láser facilita el reciclaje eficiente de baterías y la extracción de valiosas materias primas, contribuyendo a su creciente demanda en la región. Además, numerosas empresas manufactureras pretenden ampliar sus operaciones europeas. Por ejemplo, el 20 de marzo.th, la empresa canadiense Laserax reforzó su presencia en el mercado alemán con la creación de un nuevo laboratorio de pruebas. Se prevé que el mercado del Reino Unido alcance los 1.280 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 4.080 millones de dólares en 2026.

América del norte

Se espera que América del Norte experimente un aumento en la demanda de láseres industriales debido al aumento de la inversión de capital en equipos de precisión, la mejora de equipos y máquinas en los procesos de fabricación y ensamblaje y las políticas gubernamentales de apoyo. Se prevé que países como Canadá y México presenciarán un aumento en las ventas de estos láseres, impulsado por el crecimiento constante de las industrias de semiconductores y microelectrónica. En octubre de 2024, Foxconn reveló planes para establecer una nueva instalación de producción para los Superchips GB200 de NVIDIA, lo que contribuiría aún más al impulso de las ventas de láseres industriales. Se prevé que el mercado estadounidense alcance los 3.670 millones de dólares en 2026.

Resto del mundo

El uso de láseres industriales se está expandiendo por Oriente Medio, África y América del Sur en sectores como el procesamiento de metales y no metales, la energía, la automoción y el aeroespacial. Se espera que el mercado en estas regiones crezca debido al creciente enfoque en la automatización industrial, mayores inversiones en proyectos industriales y la adopción de tecnologías innovadoras. Sin embargo, el mercado de Oriente Medio podría verse afectado por las tensiones entre los países de la región. En América del Sur, es probable que las ventas se vean impulsadas por el creciente número de proyectos industriales y el aumento de la fabricación de semiconductores.

PAISAJE COMPETITIVO

Actores clave de la industria

Inversión en lanzamientos de nuevos productos y estrategias de colaboración para fortalecer la presencia de los actores del mercado

El mercado del láser industrial está muy consolidado con la presencia de unos pocos actores. Los fabricantes se están centrando en el lanzamiento de nuevos productos que ofrezcan un rendimiento eficiente y mejorado. También están invirtiendo en tecnologías innovadoras para satisfacer la creciente demanda en diversos sectores de uso final. Por ejemplo, Laser Photonics Corporation (LPC) ha lanzado sistemas láser para limpieza y otras aplicaciones de procesamiento de materiales. Tiene conectividad móvil y características de seguridad adicionales para el operador. Muchos actores del mercado también están ampliando su presencia a través de colaboraciones y empresas conjuntas con empresas locales para penetrar en diferentes mercados.

Lista de empresas perfiladas:

- Láser Calmar (A NOSOTROS.)

- Amonics Ltd. (Porcelana)

- TRUMPF (Alemania)

- Coherent Inc. (EE.UU.)

- Corporación Newport (A NOSOTROS.)

- IPG Photonics Corporation (EE.UU.)

- Bystronic Laser AG (Suiza)

- JENOPTIK AG (Alemania)

- Lumentum Operaciones LLC (A NOSOTROS.)

- nLight Inc. (EE. UU.)

- ACSYS Lasertechnik Inc. (Alemania)

- Han's Laser Technology Industry Group Co. Ltd. (China)

- Clark-MXR Inc. (EE. UU.)

- Lumibird SA (Francia)

- Toptica Photonics AG (Alemania)

- Grupo Quantel (Reino Unido)

- NKT Photonics A/S (Dinamarca)

- CY Laser SRL (Italia)

- Instrumentos Apollo (EE. UU.)

- Laboratorio láser India Pvt. Limitado. Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre de 2024: Laser Photonics Corporation (LPC) amplió su presencia en diversos sectores, incluidos la energía solar, los semiconductores y la defensa. Acuren, un jugador de pruebas no destructivas servicios y una empresa global de petróleo y gas ha adoptado los sistemas láser CleanTech de LPC para procesos de mantenimiento e inspección.

- Agosto de 2024: BWT lanzó un láser de fibra de grado industrial de potencia ultraalta de 200 kW para mejorar la eficiencia del procesamiento de materiales. El nuevo láser de fibra proporciona cable de entrega de fibra larga de alto brillo y tecnología de rejilla de fibra láser de femtosegundo para una amplia gama de sectores verticales de la industria.

- Julio de 2024: MedWorld Advisors anunció la adquisición de ARC Laser GmbH y GNS neoLaser Ltd. para formar MedTech Laser Group. El Grupo ofrecerá una amplia gama de tecnologías láser centradas en dispositivos médicos y otros tratamientos.

- Octubre de 2023: TRUMPF lanzó una máquina punzonadora láser automatizada llamada TruMatic 5000 que permite cortar, punzonar y formar con láser. La TruMatic 5000 se puede integrar fácilmente en una fábrica inteligente autónoma para lograr procesos óptimos y eficientes.

- Mayo de 2022: Lumentum amplió su cartera de productos añadiendo un nuevo sistema láser de femtosegundo llamado FemtoBlade. El nuevo sistema láser industrial ultrarrápido de alta precisión proporciona una mayor flexibilidad y un procesamiento más rápido en aplicaciones de micromecanizado, como OLED, corte de vidrio, grabado y procesamiento de células solares.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por poder

Por aplicación

Por industria de uso final

Por región

Resto del mundo (por tipo, por potencia, por aplicación, por industria de uso final y por país) |

|

Actores clave del mercado perfilados en el informe |

Calmar Laser (EE.UU.), Amonics Ltd (China), TRUMPF (Alemania), Coherent Inc. (EE.UU.), Newport Corporation (EE.UU.), IPG Photonics Corporation (EE.UU.), Bystronic Laser AG (Suiza), JENOPTIK AG (Alemania), Lumentum Operations LLC (EE.UU.), nLight Inc. (EE.UU.) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 70.020 millones de dólares en 2034.

En 2026, el mercado estaba valorado en 26.950 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 12,70% durante el período previsto.

El segmento del láser de fibra domina el mercado.

La creciente demanda de procesamiento eficiente de materiales impulsará el mercado.

Calmar Laser, Amonics Ltd, TRUMPF, Coherent Inc., Newport Corporation e IPG Photonics Corporation son los principales actores del mercado.

Asia Pacífico dominó el mercado mundial con una participación del 49,00% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados