Tamaño del mercado de calderas de lecho fluidizado circulante, participación y análisis de la industria, por tipo (caldera CFB subcrítica, caldera CFB supercrítica y caldera ultrasupercrítica), por materia prima (carbón, coque de petróleo, biomasa y otros), por usuario final (petróleo y gas, energía, productos químicos y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de calderas de lecho fluidizado circulante

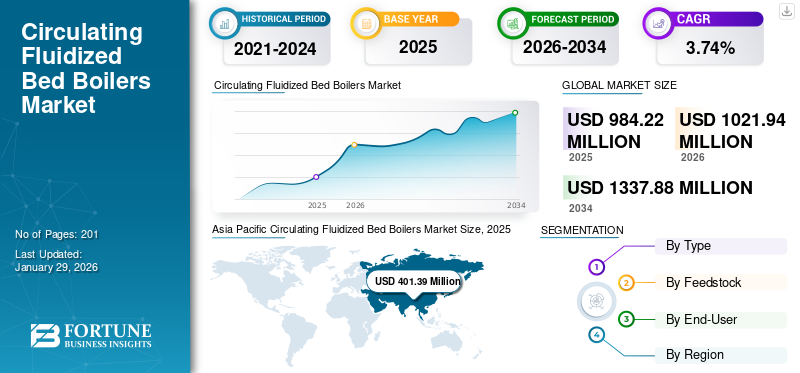

El tamaño del mercado mundial de calderas de lecho fluidizado circulante se valoró en 983,07 millones de dólares EE.UU. en 2025. Se prevé que el mercado crezca de 1.018,50 millones de dólares EE.UU. en 2026 a 1.366,59 millones de dólares EE.UU. en 2034, exhibiendo una tasa compuesta anual del 3,74% durante el período previsto.

El mercado de calderas de lecho fluidizado circulante (CFB) está aumentando principalmente debido a su capacidad para ofrecer generación de vapor y energía rentable, respetuosa con el medio ambiente y con combustible flexible en aplicaciones industriales y de servicios públicos. Las calderas CFB pueden utilizar eficientemente carbón de baja calidad, coque de petróleo, biomasa y combustibles residuales industriales, lo que permite a los operadores reducir los costos de adquisición de combustible y mitigar los riesgos de suministro. Estas calderas reducen significativamente las temperaturas de combustión, reducen las emisiones de óxido de nitrógeno, mientras que la captura de azufre en el lecho minimizaazufreemisiones de dióxido de carbono, eliminando la necesidad de complejos sistemas de tratamiento posteriores. Esto ayuda a las industrias a cumplir con regulaciones ambientales cada vez más estrictas y funcionar con bajos costos de capital y operación. Los proveedores ofrecen productos de calderas de lecho fluidizado circulante que permiten una combustión eficiente de combustibles de baja calidad. El crecimiento del segmento de burbujeo fluidizado está impulsado por su capacidad para quemar eficientemente biomasa, desechos agrícolas y combustibles de baja calidad, manteniendo al mismo tiempo una combustión estable y estrictas regulaciones de emisiones en aplicaciones industriales y de generación de energía. Algunas otras amplias gamas de combustibles incluyen carbón de baja calidad, biomasa y desechos industriales, que se utilizan cumpliendo estrictas regulaciones de emisiones.

En febrero de 2023, la filial de Sumitomo Heavy Industries, Sumitomo SHI FW (una empresa conjunta entre Sumitomo Heavy Industries y Foster Wheeler), proporcionó una caldera CFB a las instalaciones de fabricación de Solvay para la producción de refrescos y bicarbonato de sodio, para reducir la huella de carbono de sus operaciones. Las virutas de madera recicladas se utilizan como combustible en la caldera para producir electricidad con bajas emisiones de carbono en la fábrica de Rheinberg Solvay. La actual caldera de carbón se sustituye por un nuevo modelo que contribuye a una reducción de 295.000 toneladas en las emisiones anuales de CO2 de Solvay.

Sumitomo Heavy Industries y Babcock & Wilcox ofrecen productos de calderas de lecho fluidizado circulante que ofrecen alta flexibilidad de combustible, generación eficiente de vapor y energía para aplicaciones industriales y de servicios públicos con menores emisiones de CO2.

TENDENCIAS DEL MERCADO DE CALDERAS CIRCULANTES DE LECHO FLUIDADO

Aumento de la popularidad de las calderas CFB en la industria del petróleo y el gas para impulsar el crecimiento del mercado

La creciente popularidad de las calderas de lecho fluidizado circulante en el sector del petróleo y el gas es un importante impulsor de la expansión general del mercado. A diferencia de las calderas convencionales, las calderas CFB pueden simplificar eficazmente los subproductos del combustible difíciles de quemar, comocoque de petróleo, residuos pesados, lodos y otros desechos de refinería de baja calidad. De ahí que las refinerías y plantas petroquímicas los adopten cada vez más.

En julio de 2024, ANDRITZ suministró un sistema de caldera de lecho fluidizado para una planta de monoincineración, destacando la creciente adopción de tecnología para soluciones eficientes de gestión de residuos y subproductos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Una mayor adopción de biomasa y la implementación de técnicas de conversión de residuos en energía ayudan a cumplir con estrictas leyes ambientales

Uno de los principales factores que impulsa la expansión de las calderas CFB es la creciente utilización de biomasa y la conversión de residuos en energía (WTE). La tecnología CFB es particularmente adecuada para quemar materiales de baja calidad. A medida que los países y organizaciones exigen a estos sectores que reduzcan las emisiones de carbono, la biomasa es un combustible neutral en carbono y los sistemas WTE ayudan a abordar los problemas de la gestión de residuos y la demanda de energía. Las calderas CFB funcionan a temperaturas más bajas y constantes y proporcionan una excelente mezcla de aire y combustible. Esto les permite manejar una amplia gama de niveles de humedad, independientemente del tamaño de las partículas y los valores caloríficos que normalmente surgen en la biomasa y los combustibles residuales.

Los gobiernos de todo el mundo están implementando leyes ambientales estrictas y brindando incentivos para la reducción de los vertederos y la energía renovable, lo que resalta significativamente la importancia de la biomasa yconversión de residuos en energía (WTE). Dado que las calderas CFB generan naturalmente menos emisiones de NOx y SO₂ y permiten la desulfuración en el lecho, su propósito y estrategia cumplen con estas regulaciones ambientales.

En marzo de 2025, Fortum y Sumitomo Heavy Industries modernizaron la caldera CFB de la fábrica de cogeneración de Częstochowa, en Polonia. Como resultado de la modificación, la combinación de combustible de la caldera cambió de aproximadamente 70 % de carbón + 30 % de biomasa a 100 % de biomasa renovable aprobada.

RESTRICCIONES DEL MERCADO

Los altos costos de mantenimiento e instalación de las calderas CFB obstaculizarán el crecimiento del mercado

Las calderas de lecho fluidizado circulante (CFB) ofrecen importantes beneficios, como flexibilidad de combustible y emisiones mínimas. Sin embargo, sus costos iniciales de instalación y mantenimiento son elevados en comparación con los de los sistemas de calderas tradicionales. La inversión inicial en las calderas CFB es mayor ya que necesita un sistema de fluidización de aire, unidades de manejo de materiales de lecho, revestimientos refractarios y sistemas avanzados de control de emisiones. Además, las calderas CFB son menos atractivas para empresas sensibles a los costos o áreas que tienen recursos financieros limitados. La mayoría de los gastos de capital están asociados con la ingeniería, la fabricación y la puesta en servicio de estos componentes especializados.

Los mayores costos del ciclo de vida asociados con estas tecnologías las hacen menos atractivas para las pequeñas y medianas empresas. Los grandes consumidores industriales pueden optar por evitar la tecnología CFB en favor de opciones menos costosas, como calderas de carbón subcrítico o calderas de gas. Las empresas los prefieren sólo si pueden permitirse el lujo de satisfacer sus necesidades de electricidad y los estándares de vapor fundamentales a un costo reducido.

OPORTUNIDADES DE MERCADO

El apoyo gubernamental a las iniciativas de energía limpia crea oportunidades de crecimiento

Muchas regiones, en particular aquellas con alta densidad de población, como India y China, dan prioridad a la industrialización y al desarrollo de infraestructura. El crecimiento del mercado de calderas de lecho fluidizado circulante está impulsado por la creciente población en la región y la importante demanda de producción de energía en varios países. La Oficina de Bioenergía del DOE en EE. UU. está lanzando convocatorias de financiación y subvenciones parabioenergíae iniciativas de conversión de residuos en energía, estableciendo rutas directas para instalaciones alimentadas por biomasa o residuos

En febrero de 2024, Valmet realizó una bioconversión parcial para PT. Caldera de lecho fluidizado circulante (CFB) alimentada con carbón de Cikarang Listrindo Tbk en Babelan, Indonesia. Al reducir la dependencia de los combustibles fósiles y las emisiones de CO2, la inversión demuestra el compromiso de Cikarang Listrindo con operaciones ambientalmente responsables y producción de energía más limpia.

DESAFÍOS DEL MERCADO

Complejidades operativas para impedir el crecimiento del mercado

Varios factores, como las complejidades operativas, la necesidad de un control exacto del proceso y una mayor intensidad de mantenimiento, obstaculizan el mercado de las calderas CFB. Para garantizar una combustión eficaz y bajas emisiones, las calderas CFB deben mantener una fluidización constante del material del lecho, una circulación continua de sólidos y un control preciso de la distribución de aire y la alimentación de combustible. Cualquier desequilibrio puede resultar en una menor eficiencia, un mayor desgaste o inestabilidad operativa.

Además, el rápido movimiento de partículas provoca la erosión de las piezas de la caldera, lo que genera mayores gastos de mantenimiento y un mayor tiempo de inactividad. Las dificultades operativas y de mantenimiento aumentan los riesgos operativos y de usuarios industriales más pequeños o de instalaciones con conocimientos técnicos limitados. En última instancia, esto restringe una adopción más amplia y ralentiza el crecimiento del mercado de calderas de lecho fluidizado circulante.

Análisis de segmentación

Por tipo

Cables de caldera CFB subcríticos debido a una amplia adopción en aplicaciones de energía industriales y de mediana escala

Según el tipo, el mercado se clasifica en caldera CFB subcrítica, caldera CFB supercrítica y caldera ultrasupercrítica.

La caldera subcrítica CFB domina el segmento debido a su confiabilidad establecida, costos de capital reducidos y uso generalizado en aplicaciones e industrias de energía de mediana escala. Como resultado, la caldera CFB subcrítica es el tipo más popular de caldera de lecho fluidizado circulante.

La caldera supercrítica de CFB es el segundo segmento dominante, ya que ofrece una eficiencia térmica mejorada, un menor consumo de combustible y un mejor cumplimiento de los estrictos estándares de emisiones. Se prevé que el subsegmento crezca a una tasa compuesta anual del 4,03% durante el período previsto.

Por materia prima

El carbón es la principal materia prima debido a su abundante disponibilidad y rentabilidad

En términos de materia prima, el mercado se clasifica encarbón, coque de petróleo, biomasa y otros. El segmento del carbón domina la cuota de mercado de las calderas de lecho fluidizado circulante debido a la amplia disponibilidad de carbón y su ventaja de costos. La capacidad de las calderas CFB para quemar carbón de baja calidad y al mismo tiempo cumplir con las regulaciones de emisiones de manera eficiente.

El coque de petróleo es el segundo segmento más grande debido al bajo costo, el alto poder calorífico y la capacidad de las calderas CFB para manejar su alto contenido de azufre manteniendo al mismo tiempo un cumplimiento eficiente de las emisiones.

El segmento de biomasa crecerá a una tasa compuesta anual del 6,50% durante el período previsto de 2026-2034.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de vapor de proceso confiable para impulsar el crecimiento del segmento

En términos de usuario final, el mercado se clasifica en petróleo y gas, energía, productos químicos y otros. El segmento de petróleo y gas domina el mercado de calderas de lecho fluidizado circulante debido a la gran demanda de vapor confiable y energía cautiva. También se debe a la flexibilidad del combustible para los subproductos de la refinería y a los estrictos requisitos de cumplimiento de emisiones en las operaciones posteriores.

El segmento químico está creciendo debido a la creciente demanda de generación de energía y vapor confiable, flexible en cuanto a combustible y que cumpla con las emisiones en las instalaciones de fabricación de productos químicos. Se espera que el segmento crezca a una tasa compuesta anual del 3,66% durante el período previsto.

Perspectivas regionales del mercado de calderas de lecho fluidizado circulante

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Circulating Fluidized Bed Boilers Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la cuota de mercado dominante de calderas de lecho fluidizado circulante en 2025, valorada en 401,39 millones de dólares, y se prevé que obtenga una participación líder en 2026 con 417,45 millones de dólares. La región está creciendo debido a la rápida industrialización, la expansión de las industrias de procesamiento y energía, la abundante disponibilidad de combustibles de baja calidad y el endurecimiento de las regulaciones sobre emisiones en toda la región.

Mercado de calderas de lecho fluidizado circulante de China

En 2025, el mercado chino alcanzó los 150,25 millones de dólares. China está creciendo debido a la demanda industrial a gran escala, la abundante disponibilidad de carbón de baja calidad, regulaciones de emisiones más estrictas y la necesidad de una generación de energía y vapor de proceso eficiente y rentable. Por ejemplo, en marzo de 2025, en la central eléctrica Honghe de Yunnan Provincial Energy Investment Group Co., Ltd., la primera unidad de energía alimentada con carbón de lecho fluidizado circulante (CFB) ultrasupercrítico de 700 megavatios del mundo creada y proporcionada por Dongfang Electric Corporation (DEC) se conectó a la red para realizar pruebas.

Mercado de calderas de lecho fluidizado circulante de la India

El mercado indio en 2025 alcanzó los 92,25 millones de dólares, lo que representa aproximadamente el 9,38% de la cuota de mercado mundial.

América del norte

América del Norte estaba valorada en aproximadamente 187,77 millones de dólares en 2025 y se prevé que alcance los 194,36 millones de dólares en 2026. Se espera que el mercado crezca modestamente durante el período previsto, impulsado principalmente por la demanda de modernización y modernización (extensión de vida útil, mejoras de confiabilidad, actualizaciones relacionadas con las emisiones) y aplicaciones industriales y de biomasa/WTE de nicho donde la flexibilidad del combustible CFB proporciona una ventaja. Si bien las nuevas incorporaciones de CFB de carbón son limitadas, la base instalada, junto con oportunidades selectas de descarbonización industrial, respalda una perspectiva de mercado estable.

Mercado de calderas de lecho fluidizado circulante de EE. UU.

El mercado estadounidense alcanzó los 154,51 millones de dólares en 2025, lo que representa aproximadamente el 15 % de los ingresos mundiales por calderas CFB. Se espera que el crecimiento esté liderado por ciclos de modernización y proyectos selectivos de biomasa/WtE o vapor industrial en lugar de actividades de nueva construcción de carbón a gran escala.

Europa

Se estima que Europa representó 273,48 millones de dólares en 2025 y se prevé que alcance los 283,11 millones de dólares en 2026. El mercado de la región está determinado por nuevas construcciones de energía a base de carbón y por proyectos de biomasa y conversión de residuos en energía (WTE), junto con modernizaciones específicas que mejoran la flexibilidad del combustible y el rendimiento de las emisiones. Las políticas de transición y las políticas industriales de la regióndescarbonizaciónLas iniciativas apoyan inversiones selectivas en CFB para biomasa y aplicaciones de combustibles múltiples, particularmente en CHP, calefacción urbana y ciertas aplicaciones de vapor industrial. Como resultado, se espera que Europa muestre un crecimiento estable de un solo dígito bajo hasta 2034, con la demanda concentrada en aplicaciones basadas en biomasa/WTE y trabajos de extensión de vida.

Mercado de calderas de lecho fluidizado circulante del Reino Unido

En 2025, el mercado del Reino Unido captó 53,95 millones de dólares, lo que representa el 5,4% de la cuota de mercado mundial.

Mercado de calderas de lecho fluidizado circulante de Alemania

El mercado alemán de calderas de lecho fluidizado circulante alcanzó en 2025 los 42,62 millones de dólares, aproximadamente el 4,3% del mercado mundial.

América Latina y Medio Oriente África

América Latina y Medio Oriente y África (MEA) representaron un estimado de USD 70,25 millones en 2025 y aproximadamente USD 50,19 millones respectivamente. En América Latina, la demanda está vinculada principalmente a proyectos energéticos basados en biomasa y residuos (especialmente en los sectores agroindustrial y de celulosa y papel), junto con instalaciones selectivas de cogeneración y actividades de modernización. En MEA, la actividad del mercado es más episódica, impulsada por proyectos industriales de energía y vapor, incluidas aplicaciones que utilizan coque de petróleo o combustibles sólidos mixtos, así como la modernización ocasional de unidades existentes. En general, se espera que el mercado de calderas CFB en estas regiones crezca a un ritmo moderado durante el período de pronóstico, con ingresos anuales influenciados por el momento y la escala de los proyectos individuales en lugar de una cartera continua de nuevas construcciones.

CCG

El mercado de calderas de lecho fluidizado circulante del CCG en 2025 alcanzó los 17,16 millones de dólares, lo que representa aproximadamente el 2% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores darán prioridad a nuevos proyectos de generación de energía para la expansión del mercado

Los proveedores del mercado de calderas de lecho fluidizado circulante están emprendiendo activamente nuevos proyectos de calderas industriales y de energía para satisfacer la creciente demanda de soluciones energéticas con combustible flexible y que cumplan con las emisiones. Las nuevas centrales eléctricas permiten a los proveedores instalar calderas CFB de gran capacidad que pueden utilizar eficazmente una variedad de combustibles. Estos incluyen principalmente carbón de baja calidad, coque de petróleo, biomasa y desechos industriales, lo que los hace atractivos en términos de una gama más amplia de alternativas de combustible para las naciones y áreas en desarrollo.

En julio de 2024, en una presentación de intercambio, Thermax declaró que en el transcurso de 23 meses, su subsidiaria de propiedad absoluta, Thermax Babcock & Wilcox Energy Solutions, proporcionaría dos calderas de combustión en lecho fluidizado circulante (CFBC) de 550 TPH. Este pedido ayudará a la construcción de la fase inicial, que es la central eléctrica de 300 MW del cliente.

LISTA DE EMPRESAS CLAVE DE CALDERAS DE LECHO FLUIDOS CIRCULANTES PERFILADAS

- Corporación Sumitomo(Japón)

- Babcock y Wilcox(A NOSOTROS.)

- General Electric (EE.UU.)

- Hyundai Heavy Industry Co. (Corea del Sur)

- ANDRITZ (Austria)

- Mitsubishi Industrias Pesadas Ltda(Japón)

- termal(India)

- Valmet(Finlandia)

- Calderas industriales América (EE.UU.)

- Alstom (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Valmet proporcionará una caldera CFB, un sistema de tratamiento de gases de combustión y un sistema de automatización a la fábrica de papel Houli de Cheng Loong Corporation (CLC) en Taiwán. La caldera de combustión quemará una variedad de biomasa y flujos de desechos como combustible para generar calor y electricidad.

- Octubre de 2024:Mitsubishi Heavy Industries Power Environmental Solutions diseñó, entregó y suministró los generadores y proporcionó los sistemas de control de calidad del aire a varias empresas. El Grupo MHI está comprometido a aumentar la aplicación de sistemas de generación de energía sostenible que utilicen los recursos de manera eficiente y tengan un impacto ambiental mínimo.

- Julio de 2024:General Electric (GE) ha anunciado planes para ampliar su participación en el sector de calderas de lecho fluidizado circulante (CFB) alineando la tecnología con la descarbonización y los métodos de producción de energía con combustible flexible. Recientemente, GE se ha concentrado en ofrecer soluciones basadas en CFB a clientes industriales y de servicios públicos para la combustión conjunta de biomasa, la conversión de residuos en energía y la producción de energía térmica de bajas emisiones, especialmente en áreas que están lejos de las instalaciones tradicionales alimentadas con carbón.

- noviembre 2022: Babcock & Wilcox anunció que sus divisiones B&W Environmental y B&W Thermal habían ganado un contrato por valor de aproximadamente 24 millones de dólares que comprende el suministro de equipos auxiliares, tecnologías de control de emisiones de vanguardia y dos calderas industriales para una refinería de petróleo en América del Norte. Los clientes de la industria de refinación de petróleo podrán elegir entre una variedad de características y opciones adaptables que ofrecen las calderas y los sistemas de control de emisiones, lo que les permitirá abordar sus necesidades y desafíos específicos.

- Febrero de 2022:ANDRITZ anunció que la caldera de lecho fluidizado circulante PowerFluid de 52,7 MW formará parte de la planta de energía de biomasa en Fukuyama, Hiroshima. La caldera se integrará en una instalación de generación de energía alimentada por biomasa que utilizará astillas de madera,pellets de maderay cáscaras de palmiste como principales fuentes de combustible.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,74% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, materia prima, usuario final y región |

|

Por tipo |

· Caldera CFB subcrítica · Caldera CFB supercrítica · Caldera Ultra-Supercrítica |

|

Por materia prima |

· Carbón · Coque de petróleo · Biomasa · Otros |

|

Por usuario final |

· Petróleo y Gas · Fuerza · Químico · Otros |

|

Por geografía |

· América del Norte (por tipo, por materia prima, por aplicación y país) o EE.UU. o Canadá · Europa (por tipo, por materia prima, por aplicación y país) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Resto de Europa · Asia Pacífico (por tipo, por materia prima, por aplicación y país) o China o India o Japón o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo, por materia prima, por aplicación y país) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo, por materia prima, por aplicación y país) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 983,07 millones de dólares en 2025 y se prevé que alcance los 1.366,59 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 3,74% durante el período previsto.

En 2025, el segmento de petróleo y gas lideró el mercado en términos de usuario final.

La mayor adopción de biomasa y la implementación de técnicas de conversión de residuos en energía son factores clave que impulsan el crecimiento del mercado.

Sumitomo Corporation, Valmet, Babcock y Wilcox, y otras empresas, se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado y tuvo la participación más alta en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 201

Informes relacionados