Tamaño del mercado de ventas de generadores, participación y análisis de la industria, por calificación de energía (por debajo de 75 kVA, 75-375 kVA, 375-750 kVA, y por encima de 750 kVA), por tipo de combustible (diesel, gas y otros), por aplicación (carga continua, carga máxima y carga de reserva), por usuario final (minería, petróleo y gas, construcción, residencias, residenciales, fabricación, fabricación, carga, carga comercial). Telecom, utilidad, centro de datos y otros), y pronóstico regional, 2025-2032

Tamaño del mercado de ventas de generador

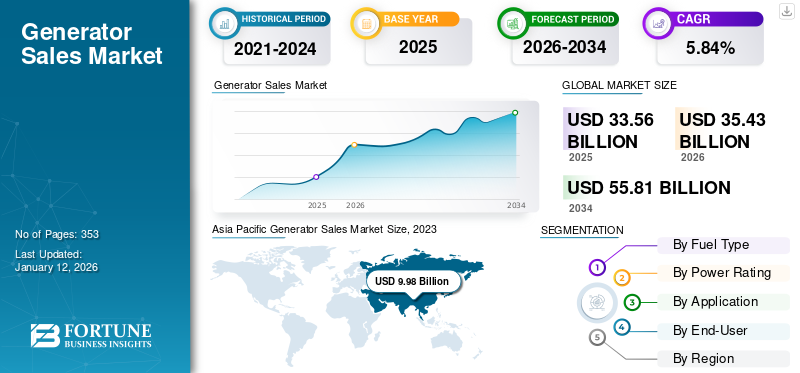

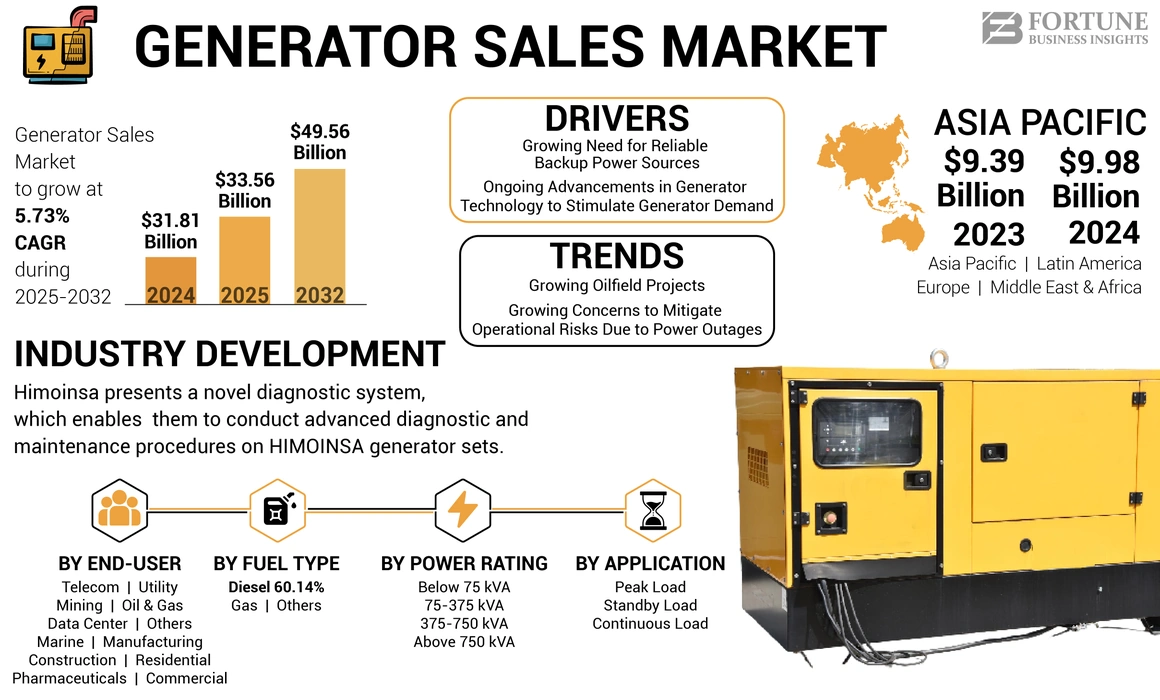

El tamaño del mercado mundial de ventas de generadores se valoró en USD 31.81 mil millones en 2024 y se proyecta que crecerá de USD 33.56 mil millones en 2025 a USD 49.56 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.73% durante el período de pronóstico. Asia Pacific dominó el mercado global con una participación del 31.37% en 2024. Se proyecta que el mercado de ventas de generadores en los EE. UU. Crecerá significativamente, alcanzando un valor estimado de USD 9.63 mil millones para 2032, impulsado por el corte de energía frecuente debido a la infraestructura de envejecimiento y los desastres naturales.

Los impresionantes avances y la rápida industrialización han resultado en una creciente necesidad de más potencia. La necesidad de un suministro de energía constante, tanto durante el afeitado máximo como continuamente, ha elevado la importancia de generadores o gensets en entornos residenciales, comerciales e industriales. Los gensets juegan un papel crucial al transformar la energía mecánica en energía eléctrica, atendiendo a diversas aplicaciones agrícolas e industriales. Estas unidades de Genset comprenden varias piezas integrales, incluido un motor, sistema de combustible, alternador, ensamblaje primario, refrigeración, sistema de escape y otros componentes, todos trabajando armoniosamente para generar y regular la electricidad de manera eficiente. Desde que no se puede encontrar la creciente demanda de poder a través del poder de la red, el uso de los gastronetones ha sido imprescindible.

Descripción general del mercado de ventas de generadores globales

Tamaño del mercado:

- Valor 2024:USD31.81billion

- Valor 2025:USD33.56 mil millones

- Valor de pronóstico 2032:USD49.56 mil millones

- Pronóstico CAGR:5.73% (2025–2032)

Cuota de mercado:

- Líder regional:Asia Pacífico dominó con una participación del 31.37% en 2024

- Región de crecimiento más rápido:Asia Pacífico, impulsado por la industrialización, la construcción de infraestructura y el aumento de las necesidades de energía

- Líder del usuario final:Generadores basados en combustible diesel (por tipo de combustible) LED a nivel mundial

Tendencias de la industria:

- Aumento del dominio diesel:Diesel sigue siendo el segmento de combustible líder debido a su eficiencia y confiabilidad en aplicaciones de servicio pesado

- Creciente infraestructura y demanda industrial:La urbanización, la expansión de la industria y los centros de datos impulsan la absorción comercial e industrial

- Centrarse en soluciones híbridas / bi -combustibles:La adopción de generadores híbridos y bi -combustibles está aumentando en respuesta a los objetivos de sostenibilidad

- Aumento de la inversión de resiliencia:La copia de seguridad de energía para la inestabilidad de la red, las interrupciones y los desastres naturales está alimentando el crecimiento de las ventas

Factores de conducción:

- Animilla creciente de una copia de seguridad confiablepotencia debido a apagones frecuentes y cuadrículas envejecidas

- Crecimiento industrial y comercialen sectores como telecomunicaciones, centros de datos, petróleo y gas y fabricación

- Avances tecnológicosEn gensets compactos y eficientes de tecnologías de inversores, híbridos y bi -combustibles

- Recuperación de interrupciones de Covid -19impactar cadenas e instalaciones de suministro

- Push gubernamental y regulatorioPara inversiones de sostenibilidad e infraestructura resistente

La pandemia Covid-19 tuvo un impacto significativo en el crecimiento del mercado. En el sector eléctrico, las empresas enfrentaron varios desafíos debido a la disminución de los recursos y la mano de obra. El mercado se vio afectado por una combinación de factores, incluidas las interrupciones en las cadenas de suministro, la reducción de la demanda de dispositivos de suministro de energía ininterrumpidos y el consumo obstaculizado en muchos crecimiento de las industrias de uso final. Esto se debió a la interrupción de los servicios, la tecnología y el obstáculo en las actividades causadas por las normas de distanciamiento social. Debido a la falta de profesionales calificados para usar la tecnología, Covid-19 ha afectado significativamente este mercado. Como resultado del cierre de las unidades de fabricación en todo el mundo, los ingresos del mercado también disminuyeron.

Tendencias del mercado de ventas de generadores

El aumento de la adopción de generadores híbridos, generadores de inversores y generadores de bi-combustible son los principales factores que impulsan el crecimiento del mercado

Los generadores híbridos ofrecen tanto la fiabilidad de los combustibles tradicionales como la sostenibilidad de las energías renovables, como la energía solar o el viento. Esto resuena con los consumidores y empresas conscientes del medio ambiente. Los generadores híbridos pueden operar de manera más eficiente cambiando entre fuentes de combustible en función de la demanda, lo que lleva a menores costos operativos. Los generadores de inversores producen potencia de alta calidad con menos armónicos, lo que los hace adecuados para electrónica sensible y aplicaciones residenciales.

Estos generadores modernos ofrecen soluciones para diversas aplicaciones, desde propietarios de viviendas ambientalmente conscientes hasta empresas que buscan energía de respaldo con emisiones más bajas. Los fabricantes mejoran constantemente estas tecnologías, lo que las hace más eficientes, confiables y fáciles de usar. En general, la creciente adopción de generadores híbridos, inversores y bi-combustibles es un claro indicador del mercado de generadores en evolución. Los avances tecnológicos, las crecientes preocupaciones ambientales y las diversas necesidades de los clientes están alimentando su popularidad. Al abordar los desafíos y ofrecer soluciones innovadoras, la industria puede garantizar un crecimiento continuo y satisfacer las necesidades de energía en evolución de los clientes.

Crecientes preocupaciones para mitigar los riesgos operativos debido a los cortes de energía para favorecer el crecimiento del mercado

Varias calamidades naturales o errores de la máquina dejan operaciones residenciales, comerciales e industriales vulnerables a realizar tareas diarias debido a un corte de energía.

- El 25 de enero de 2022, las ciudades de Kirguistán y Uzbekistán enfrentaron un severo apagón debido a una falla de la red causada por una sequía de agua y una explosión reciente encriptomonedaminería. En consecuencia, los establecimientos gubernamentales y privados están desarrollando ampliamente tecnologías de almacenamiento de energía para disminuir tales problemas. La amplia adopción del almacenamiento de energía ayudará a soportar condiciones erráticas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de ventas de generadores

Creciente necesidad de fuentes de energía de respaldo confiables para impulsar el crecimiento del mercado de ventas del generador

La necesidad de una fuente de energía de respaldo confiable es un impulsor primario y crítico para el crecimiento del mercado. En el mundo interconectado y tecnológicamente avanzado de hoy, la electricidad es esencial para funcionar en varios sectores, que van desde residenciales y comerciales hasta industriales e institucionales. Cualquier interrupción en el suministro de energía puede conducir a interrupciones, pérdidas financieras e incluso preocupaciones de seguridad. Esta dependencia de la electricidad consistente ha impulsado la demanda de soluciones de energía de respaldo, como los generadores. Además, el creciente gasto en la construcción nacional para construir configuraciones de eficiencia energética aumenta el requisito de los gensets. Por ejemplo, como publicó la Oficina del Censo de EE. UU. En julio de 2022, el gasto en edificios públicos en los Estados Unidos totalizó alrededor de USD 353.1 mil millones.

Las empresas dependen en gran medida de la energía ininterrumpida para mantener operaciones, especialmente el almacenamiento de datos crítico, la comunicación y el servicio al cliente. Una fuente de energía de respaldo confiable, como un generador, garantiza que las empresas puedan continuar funcionando durante los cortes de energía, minimizando las pérdidas de productividad y posibles recesiones de ingresos. Los servicios esenciales, como hospitales, centros de respuesta de emergencia y servicios públicos, requieren un poder constante para proporcionar funciones que salvan vidas. Los generadores son vitales para garantizar que estas instalaciones críticas permanezcan operativas durante las emergencias.

Las sociedades y economías modernas dependen en gran medida de la electricidad, incluida la ejecución de infraestructura crítica, sistemas de comunicación, instalaciones de salud, centros de datos, procesos de fabricación y más. Cualquier corte de energía puede conducir a pérdidas significativas en términos de productividad, ingresos e incluso riesgos potenciales de seguridad. Las redes de energía e infraestructura envejecidas pueden ser susceptibles a las fallas, lo que lleva a frecuentes cortes de energía. Las empresas e industrias pueden enfrentar pérdidas financieras sustanciales debido a estas interrupciones. Los generadores proporcionan una solución confiable para cerrar la brecha durante las fallas de la red eléctrica. Muchas industrias, como la minería, la construcción y la agricultura, operan en áreas remotas donde la energía de la red no está fácilmente disponible. Los generadores son cruciales para el equipo y la maquinaria de energía en estos escenarios.

Avances continuos en la tecnología del generador para estimular la demanda del generador que impulsa el crecimiento del mercado

La industria del generador ha sido testigo de importantes avances tecnológicos a lo largo de los años, y estas innovaciones en curso continúan impulsando la demanda en el mercado. Estos avances abarcan varios aspectos de la tecnología del generador, incluida la eficiencia, la confiabilidad, la amabilidad ambiental e integración con otros sistemas inteligentes. Los generadores modernos están diseñados para ser más eficientes y ofrecer un mayor rendimiento.

Los diseños avanzados del motor, los sistemas de inyección de combustible mejorados y los algoritmos de control mejores han llevado a generadores que pueden producir más potencia con menos consumo de combustible. Esta eficiencia reduce los costos operativos y reduce las emisiones, lo que hace que los generadores sean más amigables con el medio ambiente. Los sistemas híbridos que combinan generadores con fuentes de energía renovables, como paneles solares y turbinas eólicas, están ganando tracción. Los controladores inteligentes pueden administrar fuentes de energía en función de la disponibilidad y la demanda, lo que garantiza la utilización óptima de la energía. Esta integración permite una mayor flexibilidad, una dependencia reducida de los combustibles fósiles y el ahorro de costos. Los generadores híbridos que combinan fuentes de combustible tradicionales (como diesel o gas natural) con fuentes de energía renovables (como solar o eólica) ofrecen una mayor eficiencia y una dependencia reducida de los combustibles fósiles. Estos sistemas son particularmente atractivos en aplicaciones con potencia de cuadrícula poco confiable o costosa. Muchos generadores modernos tienen características inteligentes que permiten el monitoreo remoto, el diagnóstico y el control. Este monitoreo en tiempo real permite el mantenimiento proactivo, la reducción del tiempo de inactividad y la mejora de la confiabilidad general.

Las microrredes combinan generadores con otras fuentes de energía y sistemas de almacenamiento para crear redes de energía localizadas y autosuficientes. Estos sistemas pueden mejorar la resiliencia energética, especialmente en áreas propensas a las interrupciones de la red. Los sistemas de control digital ofrecen una gestión de carga precisa, regulación de voltaje y transiciones de potencia de cuadrícula perfecta y de respaldo. Esta automatización mejora el rendimiento y la confiabilidad de los generadores.

Factores de restricción

El aumento de la adopción de tecnologías de energía limpia junto con normas de emisión estrictas restringe el crecimiento del mercado

A medida que el mundo cambia cada vez más hacia fuentes de energía más limpias y sostenibles, como la energía solar, eólica, hidroeléctrica y geotérmica, la demanda de generadores tradicionales que dependen de los combustibles fósiles pueden disminuir. Las tecnologías de energía limpia a menudo se favorecen debido a su menor impacto ambiental y beneficios de costos a largo plazo. Esta transición hacia alternativas más limpias puede limitar el crecimiento de las ventas del generador, especialmente en áreas donde las fuentes de energía limpia se están volviendo más accesibles y asequibles.

Los gobiernos y las organizaciones internacionales están implementando normas y regulaciones de emisión más estrictas para reducir la contaminación y combatir el cambio climático. Estas regulaciones a menudo se dirigen a contaminantes emitidos por generadores tradicionales, comodióxido de carbono (CO2), óxidos de nitrógeno (NOX) y partículas. El cumplimiento de estas normas puede requerir actualizaciones o modificaciones costosas a los generadores existentes o incluso conducir a la eliminación de los modelos más antiguos y contaminantes. Los fabricantes también pueden requerir investigación y desarrollo para crear generadores que cumplan con estos estándares de emisiones, lo que aumenta sus costos. A medida que evoluciona el panorama energético, los fabricantes de generadores pueden necesitar adaptar nuevas estrategias a las industrias o regiones dirigidas donde los generadores siguen siendo esenciales debido a las preocupaciones de confiabilidad o la falta de infraestructura de energía limpia.

Análisis de segmentación del mercado de ventas de generadores

Por análisis de tipo de combustible

Facilidad de mantenimiento para aumentar el crecimiento del segmento diesel

Según el tipo de combustible, el mercado global se segmenta en diesel, gas y otros.

Se proyecta que el segmento diesel lidere la participación del mercado de ventas del generador durante el período de pronóstico. Las industrias administran sus operaciones sin problemas según los generadores diesel. En el mundo de hoy, sin potencia de respaldo, nada es posible, y tener una opción de energía de respaldo es valiosa. Los generadores diesel están a un paso adelante de cualquier otro motor de combustible. Estos generadores son fáciles de mantener y no requieren atención adicional para los componentes externos. Los generadores diesel pueden sobrevivir en las peores condiciones climáticas y funcionar más tiempo que cualquier otro generador de combustible.

El segmento de gas es el segundo mercado dominante después de los generadores diesel debido a su calidad de energía, suministro de combustible, costos de combustible y funcionalidad. Los generadores funcionan con gas natural en lugar de otros combustibles como diesel o gasolina. La generación de energía de este tipo de combustible, que se ejecuta en combustibles alternativos, es rentable y eficiente para operar en comparación con otros tipos de generadores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de calificación de energía

Por encima de 750 kVA está dominando el mercado debido a su creciente demanda en aplicaciones industriales y comerciales

Basado en la calificación de energía, el mercado global de ventas de generadores se segmenta por debajo de 75 kVA, 75 kVA - 357 kVA, 357 kVA - 750 kVA y más de 750 kVA.

El segmento de 750 kVA anterior lidera el mercado debido a su capacidad para proporcionar soporte de energía a toda una instalación de fabricación y edificios comerciales y mantener las operaciones en funcionamiento en situaciones, como cortes de energía.

Los generadores por debajo de 75 kVA están dominando el mercado debido a su gran uso en áreas en la red comotelecomunicacionessector, pequeñas industrias, estaciones de servicio, establecimientos comerciales y pequeños restaurantes. Se utilizan principalmente como fuente de energía principal en áreas fuera de la red y fuentes de energía de emergencia en áreas industriales en la red.

Por análisis de la aplicación

Segmento de carga continua para dominar debido a las acciones crecientes para equipar las operaciones de servicio pesado

Por aplicación, el mercado global está segmentado en carga continua, carga máxima y carga en espera.

Se proyecta que el segmento de carga continua liderará este mercado durante el período de pronóstico, ya que funcionan y actúan como una fuente de energía principal que se ejecuta continuamente u operaba durante largos períodos. Se especializan en proyectos remotos ubicados en la red eléctrica principal, como minería, petróleo y gas, perforación, construcción y trabajo marino, como en barcos grandes. Estos generadores están construidos con materias primas más duraderas y componentes de servicio pesado que pueden soportar el generador en funcionamiento con la máxima salida y administrar cargas pesadas sin detenerse.

La carga en espera es el segundo segmento dominante en el mercado debido a la más utilizado en la aplicación de servicios públicos y de emergencia que crean su demanda. El crecimiento proyectado de ritmo rápido del segmento de carga en espera en el mercado refleja el creciente reconocimiento de la importancia de las soluciones de energía de respaldo para garantizar la continuidad operativa, la integridad de los datos y la seguridad pública.

Por análisis del usuario final

Avance en la tecnología de respaldo de energía residencial para impulsar el crecimiento del segmento residencial

Basado en el usuario final, el mercado global de ventas de generadores se segmenta en minería, petróleo y gas, construcción, residencial, marina, fabricación, productos farmacéuticos, comerciales, telecomunicaciones, utilidad, centro de datos y otros.

Se espera que el segmento residencial lidere el mercado debido a la creciente demanda de una mayor urbanización y copias de seguridad de energía consistentes. La tendencia creciente de trabajo desde el hogar es un factor impulsor principal para el segmento. El (EIA) ha declarado un aumento en el uso residencial de generadores solares para los hogares. Las áreas rurales enfrentan desafíos adicionales, como el suministro de agua en varias casas de sus pozos, pero cuando no hay energía, no hay forma de bombear el agua del suelo. Además, hay más posibilidades de que ocurra la pérdida de energía debido al clima extremo, las líneas caídas y varias otras razones, y si no se restaura rápidamente, aumenta la necesidad de generadores.

El segmento de fabricación es el segundo segmento principal en el mercado de ventas de generadores. La expansión de las actividades de fabricación, particularmente en las economías en desarrollo, requieren una fuente de alimentación ininterrumpida para una producción suave. Los generadores actúan como opciones de copia de seguridad confiables durante las interrupciones de la red o las fluctuaciones de potencia.

Ideas regionales

Este mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Generator Sales Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Entre todas las regiones, el mercado de ventas de generadores de Asia Pacific tiene la mayor participación de mercado y se espera que mantenga una tasa de crecimiento constante. Asia Pacific es el mayor productor y consumidor de ventas de generadores. Asia Pacific ha estado invirtiendo fuertemente en el desarrollo de la tecnología de energía de respaldo y la infraestructura, lo que lleva a establecer una alta producción en toda la región. La adopción de tecnologías inteligentes, incluidos los generadores habilitados para IoT, permite un monitoreo remoto, control ymantenimiento predictivo, mejorando aún más la eficiencia operativa y reduciendo el tiempo de inactividad.

América del Norte es la segunda región líder en el mercado de ventas de generadores, ya que se atribuyó a la creciente demanda de fuentes de energía renovables. El gobierno de los Estados Unidos ha estado promoviendo activamente el uso de generadores debido a la falta de servicio eléctrico o fallas de energía. El gobierno de los Estados Unidos ha saltado al uso de generadores en el campo. Por ejemplo, el ejército de los EE. UU. Ha aprovechado los pistones líquidos para desarrollar un generador de potencia de campo de batalla ligero para el soldado desmontado. Liquidpiston, Inc. con sede en Connecticut es responsable del contrato de USD 8.3 millones para el lanzamiento del motor rotativo XTS-210 con un conjunto de generadores compactos de 10 kW, que será probado por el ejército más tarde.

Actores clave de la industria

Rolls Royce mejora su colaboración con otros jugadores para entregar productos de alta potencia

Rolls-Royce mejora su colaboración con otros jugadores para entregar productos de alta potencia. La industria ha observado a muchos fabricantes de productos que entregan unidades con diferentes aplicaciones de calificación de energía a nivel global y regional. Este mercado ha observado numerosos participantes pequeños y a gran escala con líneas de producción bien establecidas para atender segmentos específicos de la industria del usuario final. Además, las compañías se centran cada vez más en asociarse con otros jugadores para fortalecer su punto de apoyo y describir el panorama competitivo.

Por ejemplo, en julio de 2021, Rolls Royce publicitó la entrega de su generador al renovado Testbed 108 en Bristol, Reino Unido, desde las instalaciones de la compañía en Noruega para el uso del programa de demostrador de 2.5 MW de generación de energía 1 (PGS1).

Lista de compañías de ventas de los principales generadores:

- Caterpillar Inc. (EE. UU.)

- Cummins Inc.(A NOSOTROS.)

- Hyoinsa (España)

- John Deere(A NOSOTROS.)

- Aggreko (EE. UU.)

- Atlas Copco (Suecia)

- Ingersoll Rand (EE. UU.)

- Kirloskar Electric Co. Ltd. (India)

- Sistemas de energía generadores(A NOSOTROS.)

- Honda Motor Co. Inc. (Japón)

- Wärtsilä (Italia)

- Daihatsu diesel MFG. CO., Ltd. (Japón)

- Yanmar Holdings Co., Ltd(Japón)

- Briggs y Stratton (EE. UU.)

- Kohler Sdmo (Francia)

- Bgg.uk (Reino Unido)

- Pramac (Italia)

- FG Wilson(Reino Unido)

- Wacker Neuson (Alemania)

- Hipower Systems (EE. UU.)

- Nueva forma (Sudáfrica)

- J C Bamford Excavators Ltd. (Reino Unido)

- Inmesol (España)

- Dagartech (España)

Desarrollos clave de la industria:

- Julio de 2023- Himoinsa presenta a sus clientes un nuevo sistema de diagnóstico, lo que les permite realizar fácilmente e intuitivamente procedimientos avanzados de diagnóstico y mantenimiento en conjuntos de generadores HIMOINSA. Conocido como el diagnóstico de Hyoinsa, esta herramienta ayuda a los usuarios a reconocer códigos de error, identificar piezas específicas y sus ubicaciones, y ejecutar tareas que implican ajustes de parámetros en varias ECU. Estas tareas abarcan actividades, como la calibración del sensor, la configuración de los parámetros operativos y el reemplazo y la regeneración del DPF, entre varios otros.

- Mayo de 2023 -Caterpillar ha introducido dos nuevas colecciones de generadores móviles dentro de su serie XQP de conjuntos de generadores diesel móviles, cumpliendo con los requisitos de las regulaciones de la EET 5 de la UE. Estos nuevos conjuntos de generadores representan las capacidades más altas y más bajas dentro del espectro XQP. Este desarrollo implica que Caterpillar actualmente proporciona un total de cinco conjuntos, que abarcan entre 20 y 550 kVA Prime Power, todo después de los criterios de emisiones europeos prevalecientes.

- Abril de 2023-Atlas Copco ha lanzado el NGP 130+ como la última incorporación al PSAgenerador de nitrógenoserie. Simultáneamente, la compañía ha presentado la tecnología avanzada de control y automatización para sus unidades más pequeñas. Esta expansión ha dado como resultado una gama premium integral que abarca varios tamaños y características, lo que garantiza un costo óptimo de propiedad, confiabilidad y adaptabilidad del cliente.

- Febrero de 2023- Cummins Inc. ha introducido conjuntos de generadores de reserva de gas natural fácilmente disponible con potenciadores de 175kW y 200kW para clientes en América del Norte. Estos conjuntos de generadores recientemente lanzados forman un componente integral del compromiso continuo de Cummins con las tecnologías sostenibles e innovadoras, alineándose con su estrategia de "destino cero" para lograr productos sin emisiones.

- Mayo de 2022 -Generac Power Systems, Inc. ha anunciado un par de nuevas incorporaciones a su alineación, el generador portátil de combustible dual de 4500 vatios PowerMate y el generador portátil de combustible dual PowerMate 7500 Watt. Estos dos modelos están diseñados para funcionar de manera flexible, siendo compatible con gasolina o gas LP como fuentes de combustible.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 5.73% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo de combustible

|

|

Por calificación de energía

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por país

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en USD 31.81 mil millones en 2024 y se proyecta que alcanzará los USD 49.57 mil millones para 2032.

Es probable que el mercado crezca a una tasa compuesta anual de 5.73% durante el período de pronóstico (2025-2032).

Se espera que el segmento diesel lidere el mercado debido al desarrollo de generadores a nivel mundial.

El mercado de ventas de generadores de Asia Pacífico se situó en USD 9.98 mil millones en 2024.

Se espera que la creciente necesidad de fuentes de energía de respaldo confiables y los avances continuos en la tecnología del generador para estimular la demanda del generador impulsen el crecimiento del mercado.

Algunos de los mejores jugadores del mercado son Caterpillar Inc., Cummins Inc., John Deere y Atlas Copco.

Se espera que el tamaño del mercado global llegue a USD 49.57 mil millones para 2032.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 353

Informes relacionados