Tamaño del mercado de tratamiento de aguas residuales industriales, participación y análisis de la industria, por tipo (acondicionadores de pH, coagulantes y floculantes, desinfectantes y productos biocidas, inhibidores de incrustaciones y corrosión, productos químicos antiespumantes y otros), por uso final (alimentos y bebidas, generación de energía, productos farmacéuticos, pulpa y papel, petroquímicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

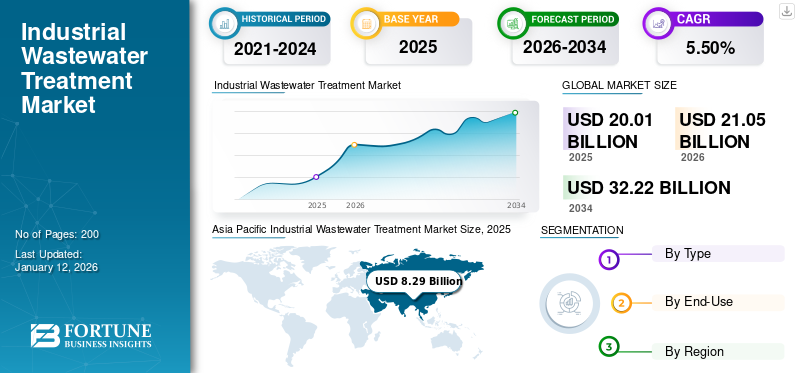

El tamaño del mercado mundial de tratamiento de aguas residuales industriales se valoró en 20,01 mil millones de dólares en 2025 y se prevé que crezca de 21,05 mil millones de dólares en 2026 a 32,22 mil millones de dólares en 2034 a una tasa compuesta anual del 5,50% durante el período previsto. Asia Pacífico dominó el mercado de tratamiento de aguas residuales industriales con una cuota de mercado del 41% en 2025.

El tratamiento de aguas residuales industriales se refiere a la gestión y purificación de las aguas residuales generadas por actividades industriales antes de su liberación al medio ambiente o su reutilización. Este tratamiento es fundamental para proteger la salud pública, preservar los ecosistemas y cumplir con la normativa medioambiental. Las aguas residuales industriales suelen contener una amplia gama de contaminantes, como metales pesados, productos químicos tóxicos, aceites, materia orgánica y sólidos en suspensión, según el tipo de industria, como la fabricación de productos químicos, textiles,productos farmaceuticos, procesamiento de alimentos o minería. El proceso de tratamiento suele implicar varias etapas físicas, químicas y biológicas. El tratamiento primario se centra en la eliminación de sólidos y sedimentos grandes mediante cribado y sedimentación. El tratamiento secundario implica procesos biológicos para degradar los contaminantes orgánicos, como lodos activados o biofiltros. En los casos en que las aguas residuales contienen sustancias peligrosas o no biodegradables, se emplean métodos de tratamiento avanzados o terciarios, como filtración por membrana, precipitación química o adsorción con carbón activado, para cumplir con estándares de descarga estrictos. Además, tecnologías que incluyen sistemas de descarga cero de líquidos y reciclaje de efluentes están ganando terreno, impulsadas por la creciente escasez de agua y las preocupaciones sobre la sostenibilidad.

La rápida industrialización, la creciente escasez de agua y las estrictas regulaciones ambientales en las regiones desarrolladas y en desarrollo impulsan el crecimiento del mercado. La creciente conciencia sobre las prácticas sostenibles y el uso circular del agua ha alentado a las industrias a adoptar soluciones de tratamiento avanzadas, como filtración por membrana, ósmosis inversa y tratamientos biológicos y químicos. El mercado también está cambiando hacia sistemas de tratamiento modulares y descentralizados, que ofrecen flexibilidad, menor inversión de capital y complejidad operativa reducida. El aumento de los sistemas de descarga cero de líquidos, particularmente en regiones con escasez de agua, subraya el creciente énfasis en la recuperación de recursos y el cumplimiento ambiental. Además, las tecnologías digitales y la integración de IoT en las instalaciones de tratamiento mejoran la eficiencia operativa y las capacidades de monitoreo en tiempo real. Veolia, SUEZ, Xylem, Ecolab y Pentair son los actores clave que operan en el mercado.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO DE AGUAS RESIDUALES INDUSTRIALES

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 20 010 millones de dólares

- Tamaño del mercado en 2026: 21.050 millones de dólares

- Tamaño del mercado previsto para 2034: 32.220 millones de dólares

- CAGR: 5,50 % entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico lideró en 2025 con una participación del 41 %, llegando a 8.770 millones de dólares en 2026.

- Por tipo: Predominaron los coagulantes y floculantes debido a su amplio uso en las industrias textil, química y alimentaria.

- Por uso final: El segmento de alimentos y bebidas lideró el mercado debido a la alta generación de aguas residuales y a las estrictas normas de descarga.

- El segmento de generación de energía tuvo una participación de alrededor del 10,2% en 2024.

Aspectos destacados clave del país:

- China: Aplicar normas más estrictas sobre descarga de aguas residuales y ampliar la capacidad de generación de energía.

- India: La rápida industrialización y la escasez de agua impulsan la adopción de sistemas de descarga cero de líquidos.

- Estados Unidos: Crecimiento impulsado por regulaciones de la Ley de Agua Limpia e inversiones inteligentes en infraestructura hídrica.

- Alemania: Centrado en la economía circular y la adopción de biorreactores de membrana para un tratamiento sostenible.

- Brasil: Crecientes inversiones en gestión de aguas residuales mineras y agrícolas.

- Emiratos Árabes Unidos y Arabia Saudita: Objetivos nacionales de sostenibilidad (Visión 2030) que impulsan la adopción de tratamientos avanzados de aguas residuales.

Impacto del COVID-19

La pandemia de COVID-19 tuvo un impacto mixto en el mercado global. Inicialmente, la industria enfrentó perturbaciones debido al cierre de fábricas, interrupciones en la cadena de suministro y una reducción de la actividad industrial, especialmente en la manufactura.textilesy productos químicos. Esto provocó una disminución temporal de la demanda de soluciones de tratamiento de aguas residuales industriales. Sin embargo, la pandemia también aumentó la conciencia sobre la higiene, la sostenibilidad ambiental y la necesidad de una gestión estricta de las aguas residuales para prevenir crisis de salud pública. Los gobiernos y las industrias hicieron cada vez más hincapié en la reutilización del agua, la eliminación segura del agua contaminada y el cumplimiento de las normas ambientales. Los sectores farmacéutico y de procesamiento de alimentos, que operaron de forma continua durante la pandemia, experimentaron una demanda constante de soluciones de tratamiento. Después de la pandemia, el mercado comenzó a recuperarse rápidamente, impulsado por una mayor inversión en infraestructura sostenible y normas ambientales más estrictas. A medida que las industrias reanudaron sus operaciones, surgió la necesidad de sistemas de tratamiento de aguas residuales eficientes y automatizados, lo que en última instancia reforzó la trayectoria de crecimiento a largo plazo del mercado.

Tendencias del mercado de tratamiento de aguas residuales industriales

La creciente integración tecnológica y la digitalización para impulsar el crecimiento del mercado

Herramientas digitales avanzadas como elInternet de las cosas (IoT), las industrias adoptan cada vez más la inteligencia artificial (IA), el aprendizaje automático y la computación en la nube para optimizar los procesos de tratamiento de aguas residuales. Estas tecnologías permiten el monitoreo continuo de los parámetros de calidad del agua, el mantenimiento predictivo de los equipos de tratamiento y el control automatizado de sistemas complejos, reduciendo así los errores humanos y los costos operativos. Los sensores inteligentes y los dispositivos habilitados para IoT facilitan la recopilación de datos en tiempo real y el diagnóstico remoto, lo que permite a las industrias detectar anomalías rápidamente y tomar acciones correctivas con rapidez. Además, los gemelos digitales y los análisis basados en inteligencia artificial ayudan a simular procesos de tratamiento y optimizar el uso de productos químicos, el consumo de energía y la recuperación de recursos, contribuyendo al cumplimiento ambiental y la eficiencia de costos. También se está explorando la tecnología de cadena de bloques para garantizar la transparencia de los datos y el cumplimiento normativo en todas las operaciones de aguas residuales. A medida que las industrias enfrentan regulaciones ambientales más estrictas y una presión cada vez mayor para reducir su huella ecológica, la demanda de soluciones digitales está aumentando. Los gobiernos y los organismos ambientales promueven iniciativas digitales sobre el agua a través de financiación y apoyo político, alentando a las industrias a adoptar sistemas de tratamiento inteligentes. Asia Pacífico fue testigo de un crecimiento del mercado de tratamiento de aguas residuales industriales de 7.460 millones de dólares en 2023 a 7.850 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

El crecimiento industrial en las economías emergentes apunta a impulsar el crecimiento del mercado

Países como China, India, Brasil y el sudeste asiático continúan experimentando una rápida industrialización y el volumen de aguas residuales generado por industrias como la química, farmacéutica, textil,pulpa y papel, y el procesamiento de alimentos ha aumentado sustancialmente. Si bien es crucial para el desarrollo económico, esta expansión plantea serios desafíos ambientales debido a la descarga de efluentes sin tratar o con un tratamiento inadecuado en cuerpos de agua naturales. Los gobiernos de estas regiones están aplicando cada vez más regulaciones y normas de descarga de aguas residuales más estrictas para abordar la contaminación del agua y promover la sostenibilidad. Esta presión regulatoria está obligando a las industrias a adoptar tecnologías y soluciones avanzadas de tratamiento de aguas residuales.

Además, las economías emergentes enfrentan graves problemas de escasez de agua debido al crecimiento demográfico, la urbanización y el cambio climático, lo que lleva a las industrias a reutilizar y reciclar el agua mediante prácticas eficientes de tratamiento de aguas residuales. Iniciativas como el “Namami Gange” de la India y el “Plan Diez Agua” de China son ejemplos de esfuerzos liderados por el gobierno para limpiar cuerpos de agua contaminados y apoyar la infraestructura de tratamiento de aguas residuales industriales. Además, las inversiones extranjeras en los sectores manufactureros de estas regiones aumentan aún más la necesidad de soluciones confiables y sostenibles de gestión del agua. La demanda también se ve respaldada por la creciente adopción de sistemas de descarga cero de líquido, biorreactores de membrana y otras tecnologías avanzadas para mejorar la eficiencia del tratamiento y el cumplimiento ambiental.

Restricciones del mercado

Las limitaciones de los altos costos de instalación y operación limitan el crecimiento del mercado

El capital inicial necesario para establecer instalaciones de tratamiento avanzadas, incluidas tecnologías como filtración por membrana, ósmosis inversa y procesos avanzados de oxidación, es considerablemente elevado. Estos sistemas requieren equipos especializados e infraestructura importante, incluida construcción civil, tuberías, suministro de energía y sistemas de control. Además, operar estos sistemas implica gastos recurrentes sustanciales, como consumo de energía, uso de productos químicos, mano de obra calificada y mantenimiento de rutina. Por ejemplo, los sistemas basados en membranas, si bien son efectivos, tienen altos costos operativos debido a la limpieza frecuente y el reemplazo de membranas. Además, el costo del cumplimiento de estrictas regulaciones ambientales y la eliminación de lodos peligrosos aumenta aún más la carga operativa.

Oportunidades de mercado

El tratamiento descentralizado de aguas residuales creará importantes oportunidades de crecimiento

A diferencia de los sistemas centralizados que requieren amplias inversiones en infraestructura y capital, las soluciones descentralizadas ofrecen flexibilidad, rentabilidad y escalabilidad para instalaciones industriales remotas, operaciones a pequeña escala y áreas en rápida urbanización. Estos sistemas tratan las aguas residuales cerca de la fuente, lo que reduce la necesidad de redes de alcantarillado complejas y minimiza los costos de transporte. Para industrias como las de alimentos y bebidas, farmacéutica y química que generan efluentes de alta concentración y específicos del sitio, los sistemas de tratamiento descentralizados permiten soluciones personalizadas que garantizan el cumplimiento normativo y la sostenibilidad ambiental. Además, las industrias en regiones con escasez de agua están adoptando cada vez más tratamientos in situ para reciclar y reutilizar el agua, alineándose con los objetivos de sostenibilidad corporativa y reduciendo la dependencia de los suministros municipales.

Desafíos del mercado

El aumento de la fragmentación regulatoria puede obstaculizar el desarrollo del mercado

Los países tienen sus propios estándares ambientales, límites de descarga y requisitos de permisos únicos. Por ejemplo, mientras que la Unión Europea aplica regulaciones relativamente estrictas y armonizadas sobre descarga de aguas residuales bajo directivas como la Directiva sobre el tratamiento de aguas residuales urbanas, los países de Asia o África pueden tener políticas más indulgentes o aplicadas de manera inconsistente. Esta falta de estandarización global complica el cumplimiento de las empresas multinacionales, que deben adaptar las tecnologías y procesos de tratamiento de aguas residuales para cumplir con los diversos requisitos locales. Además, los cambios frecuentes o las ambigüedades en las regulaciones pueden retrasar la implementación del proyecto y aumentar los costos de diseño, monitoreo y presentación de informes. Las empresas más pequeñas pueden tener dificultades para sortear estos obstáculos regulatorios debido a los recursos financieros y técnicos limitados. Además, las discrepancias regulatorias pueden desalentar la inversión en soluciones de tratamiento avanzadas o innovadoras, ya que las empresas podrían priorizar el cumplimiento de los requisitos menos estrictos en lugar de perseguir el mejor desempeño ambiental de su clase.

Proteccionismo comercial e impacto geopolítico

Los países se centran cada vez más en proteger las industrias nacionales, los aranceles y las restricciones a la importación de equipos de tratamiento esenciales, productos químicos y tecnologías avanzadas de membranas, lo que ha aumentado los costos de los proyectos de tratamiento de aguas residuales, especialmente en las economías emergentes que dependen de las importaciones. Por ejemplo, las disputas comerciales entre Estados Unidos y China han interrumpido el flujo de componentes críticos como bombas, filtros ysensores, retrasando las mejoras de infraestructura en ambos países y creando incertidumbre para las empresas multinacionales de tratamiento de agua.

Las tensiones geopolíticas en regiones como Medio Oriente, Europa del Este y partes de Asia también afectan la colaboración transfronteriza y las empresas conjuntas en el tratamiento de aguas residuales industriales. Las sanciones y los controles de exportación, especialmente en sistemas de filtración de alta tecnología o de eficiencia energética, pueden obstaculizar la adopción de tecnología en las regiones que más exigen modernización. La inestabilidad política en ciertas áreas también frena el desarrollo industrial y la inversión en infraestructura, lo que reduce la demanda de soluciones para aguas residuales.

Tendencias en investigación y desarrollo (I+D)

El sector está experimentando una rápida transformación impulsada por la I+D en tecnologías avanzadas, la integración de procesos y la recuperación de recursos. Un enfoque importante es combinar el tratamiento biológico con métodos avanzados como biorreactores de membrana, ósmosis inversa, ultrafiltración, nanofiltración y procesos de oxidación avanzados para lograr estándares de descarga estrictos y respaldar la reutilización y los sistemas de descarga cero de líquido. Las técnicas electroquímicas, incluidas la electrooxidación y la electrocoagulación, están ganando terreno por su capacidad para mineralizar contaminantes orgánicos persistentes (por ejemplo, tintes, productos farmacéuticos), a menudo como pasos de pulido después de un tratamiento convencional. Al mismo tiempo, la I+D en oxidación anaeróbica de amonio (Anammox) mejora la eliminación de nitrógeno energéticamente eficiente en efluentes industriales, mientras que la captura de carbono por electrólisis microbiana combina el tratamiento de aguas residuales con la mitigación de CO₂ y la generación de hidrógeno. La nanorremediación con hierro nanovalente de valencia cero continúa avanzando desde la escala piloto hasta la de campo para la remediación de contaminantes. Se están comercializando sistemas de oxidación con agua supercrítica para destruir compuestos orgánicos peligrosos y PFAS con una eficiencia casi completa (>99%). Además de estas innovaciones técnicas, la digitalización se está acelerando con la IA, la IoT ygemelo digitalplataformas, lo que permite un control de procesos más inteligente, mantenimiento predictivo y optimización energética en Asia, Europa y América del Norte.

Análisis de segmentación

Por tipo

El segmento de coagulantes y floculantes dominó el mercado debido a sus técnicas de tratamiento

Según el tipo, el mercado se clasifica en acondicionadores de pH y coagulantes y floculantes, desinfectantes y productos biocidas, inhibidores de incrustaciones y corrosión, productos químicos antiespumantes y otros.

Los coagulantes yfloculantesSe espera que el segmento represente el 43,56% del mercado en 2026, y se espera que experimente un crecimiento sustancial, impulsado principalmente por el uso extensivo en industrias como textiles, productos químicos, petróleo y gas y procesamiento de alimentos, donde los altos niveles de contaminantes son comunes. El aumento de las regulaciones sobre descargas industriales, particularmente en las economías emergentes, impulsa la demanda de tecnologías efectivas de clarificación y gestión de lodos, impulsando la adopción de coagulantes y floculantes orgánicos e inorgánicos. Innovaciones como los floculantes biodegradables y los coagulantes con baja generación de lodos están ganando terreno debido a preocupaciones ambientales. La creciente necesidad de sistemas de reutilización de agua rentables y de alta eficiencia impulsa el crecimiento del segmento.

Se prevé que el segmento de acondicionadores de pH experimente un crecimiento significativo en los próximos años. La creciente adopción de tecnologías de membranas y tratamiento biológico de aguas residuales impulsa el crecimiento del segmento, respaldando aún más las necesidades de equilibrio del pH y garantizando la estabilidad del sistema. La creciente presión regulatoria y la demanda de soluciones sin descarga de líquido están aumentando el uso de sistemas automatizados de control de pH.

Por uso final

El segmento de alimentos y bebidas domina el mercado debido al uso extensivo del producto en la industria

Según el uso final, el mercado se segmenta en alimentos y bebidas,generación de energía, productos farmacéuticos, celulosa y papel, petroquímicos y otros.

Se prevé que el segmento de alimentos y bebidas domine el mercado con una participación del 31,83% en 2026. El crecimiento se atribuye a las altas cargas orgánicas, grasas, aceites y sólidos suspendidos en los efluentes. La industria requiere soluciones personalizadas, como flotación por aire disuelto, biorreactores de membrana y digestión anaeróbica, para cumplir con estrictas normas de descarga y recuperar agua para su reutilización.

- Se espera que el segmento de Generación de Energía tenga una participación del 10,2% en 2024.

El segmento farmacéutico también está registrando un crecimiento positivo en el mercado. Las aguas residuales farmacéuticas se encuentran entre las más complejas y a menudo contienen altos niveles de ingredientes farmacéuticos activos, disolventes y productos químicos tóxicos. El tratamiento en este segmento requiere combinar procesos fisicoquímicos, biológicos y de oxidación avanzada para degradar los microcontaminantes de forma eficaz. Las regulaciones ambientales más estrictas en la UE y los EE. UU. están impulsando a las empresas a invertir en infraestructura de tratamiento de vanguardia. Además, las preocupaciones globales sobre la resistencia a los antimicrobianos causada por vertidos farmacéuticos no tratados están estimulando la innovación en este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de tratamiento de aguas residuales industriales

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Industrial Wastewater Treatment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y se prevé que registre la CAGR más alta durante el período previsto. Los problemas de rápida industrialización, urbanización y escasez de agua impulsan el crecimiento del mercado de tratamiento de aguas residuales industriales en la región. Debido a preocupaciones ambientales, países como China e India implementaron normas de descarga de aguas residuales más estrictas. Las enormes bases manufactureras de textiles, productos químicos y electrónicos impulsan aún más la demanda. Se prevé que el mercado de Japón alcance los 1.370 millones de dólares en 2026, el mercado de China alcance los 3.310 millones de dólares en 2026 y el mercado de la India alcance los 2.590 millones de dólares en 2026.

- En China, se estima que el segmento de generación de energía tendrá una participación de mercado del 10,3% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado de América del Norte está experimentando un crecimiento impulsado por estrictas regulaciones ambientales como la Ley de Agua Limpia de EE. UU. y un creciente énfasis en la sostenibilidad en industrias como la de petróleo y gas, productos farmacéuticos y procesamiento de alimentos. Los avances tecnológicos y la adopción temprana de sistemas inteligentes de gestión del agua impulsan aún más el crecimiento del mercado. Además, una mayor inversión en la mejora de la infraestructura hídrica obsoleta y una fuerte presencia de actores líderes en EE. UU. y Canadá contribuyen a una sólida expansión del mercado. Se prevé que el mercado estadounidense alcance los 6.570 millones de dólares en 2026.

Europa

Europa también contribuye positivamente al mercado. La región se centra en lograr emisiones netas cero y objetivos de economía circular, lo que lleva a la adopción generalizada de tecnologías de tratamiento avanzadas, incluidos biorreactores de membrana y sistemas de descarga de líquido cero. Países como Alemania, el Reino Unido y los Países Bajos están a la vanguardia debido a sus iniciativas proactivas de sostenibilidad industrial y su fuerte apoyo gubernamental a la infraestructura verde. Se prevé que el mercado del Reino Unido alcance los 620 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 800 millones de dólares en 2026.

Sudamerica

América del Sur muestra un potencial creciente en países como Brasil, Argentina y Chile, donde industrias como la minería, la agricultura y el petróleo y el gas contribuyen de manera importante a la generación de aguas residuales. Además, los organismos reguladores promueven que las industrias inviertan en tecnologías de tratamiento avanzadas, como filtración por membrana, tratamiento biológico y sistemas de descarga cero de líquido. Además, el énfasis en las prácticas sostenibles de gestión del agua, incluida la reutilización y el reciclaje del agua, aumenta la demanda de soluciones eficientes para el tratamiento de aguas residuales.

Medio Oriente y África

Se espera que durante el período previsto se registre un ritmo positivo de crecimiento en el mercado de Oriente Medio y África, impulsado por una mayor demanda de soluciones de tratamiento de aguas residuales industriales debido a la aguda escasez de agua y la creciente necesidad de reutilización del agua en entornos áridos. Países como los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en instalaciones de tratamiento avanzadas como parte de Visión 2030 y otras estrategias nacionales de sostenibilidad.

Panorama competitivo

Actores clave del mercado

Los actores clave adoptaron una estrategia de crecimiento y expansión para mantener su dominio en el mercado

El panorama competitivo del mercado global de tratamiento de aguas residuales está muy fragmentado y se está consolidando lentamente, con empresas clave, como Veolia, SUEZ, Xylem, Ecolab y Pentair, que están construyendo una cartera diversa para capturar una participación significativa de este mercado y generar eficiencia operativa. Por otro lado, el enfoque de los actores nacionales es desarrollar asociaciones estratégicas con industrias para brindarles servicios de tratamiento de aguas residuales y soluciones de mantenimiento.

Lista de las principales empresas clave de tratamiento de aguas residuales industriales

- Veolia(Francia)

- SUEZ (Francia)

- xilema(A NOSOTROS.)

- Ecolab (EE.UU.)

- pentair(A NOSOTROS.)

- Kurita Europe GmbH (Alemania)

- Intercambio de iones India Ltd (India)

- BASF SE (Alemania)

- Kemira Oyj (Finlandia)

- Air Products and Chemicals, Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2023:Solenis, un productor mundial de productos químicos especializados para industrias que consumen mucha agua, adquirió CedarChem LLC. En esta adquisición, CedarChem ofrece un conjunto completo detratamiento de agua y aguas residualesproductos para mercados industriales y municipales, principalmente en el sureste de EE. UU. La adquisición se alinea con la estrategia de comercialización directa de Solenis para brindar a los clientes ofertas mejoradas de productos y servicios de tratamiento de aguas residuales y químicos.

- Marzo de 2023:Aquatech International se asoció con Fluid Technology Solutions, Inc., un productor de vanguardia de membranas sofisticadas y tecnologías de separación. Juntos, su objetivo es desarrollar soluciones de próxima generación para mejorar la concentración de salmuera, la separación avanzada y la reutilización del agua.

- Enero de 2023:Xylem Inc. acordó adquirir Evoqua en un acuerdo de acciones con un valor empresarial indicado de aproximadamente 7.500 millones de dólares. El negocio fusionado estará en una posición única para crear y ofrecer una gama más completa de soluciones de vanguardia aprovechando la posición líder global de Xylem en soluciones de agua y la especialidad de Evoqua en ofrecer sistemas y servicios de tratamiento avanzados.

- Abril de 2022:Para ayudar a la creación de innovaciones industriales y de agua de vanguardia, Xylem anunció inversiones en los fondos de capital de riesgo Burnt Island Ventures y The Wastly Group's Funds. Estas inversiones tenían como objetivo fortalecer la red de innovación abierta de Xylem Innovation Labs y su dedicación para comercializar rápida y ampliamente los avances más significativos en tecnología del agua.

- Diciembre de 2021:Ecolab Inc. cerró la adquisición previamente anunciada de Purolite, un proveedor global líder y de rápido crecimiento de resinas de intercambio iónico de alta gama para soluciones de separación y purificación para aplicaciones farmacéuticas e industriales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, los tipos y composiciones utilizadas para producir estos tipos de productos y los usuarios finales. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,50% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 20,01 mil millones de dólares en 2025 y se proyecta que registre una valoración de 32,22 mil millones de dólares para 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 20.010 millones de dólares.

Con una tasa compuesta anual del 5,50%, el mercado exhibirá un crecimiento constante durante el período previsto.

En 2024, alimentos y bebidas lideraron el segmento del mercado, por uso final.

La creciente demanda de la industria de alimentos y bebidas es un factor clave que impulsa el crecimiento del mercado.

Asia Pacífico está preparada para captar la mayor cuota de mercado durante el período previsto.

Veolia, SUEZ, Xylem, Ecolab y Pentair son actores importantes en los mercados globales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Informes relacionados