Tamaño del mercado de separadores de agua y petróleo, participación y análisis de la industria, por tecnología (gravedad, esponja, coalescente, centrífuga y otras), por usuario final (industrial, marino, aeroespacial, generación de energía, defensa y otras) y pronóstico regional, 2024-2032

Tamaño del mercado de separadores de agua y petróleo

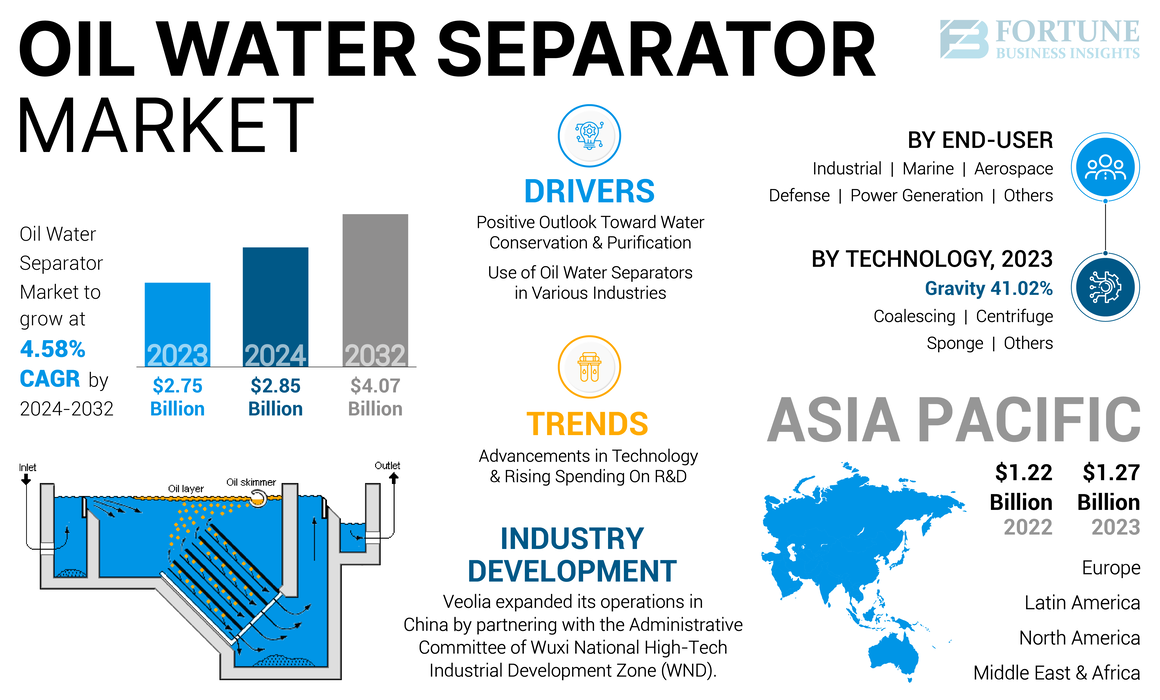

El tamaño del mercado mundial de separadores de agua y petróleo se valoró en 2,85 mil millones de dólares en 2024. Se proyecta que el mercado tendrá un valor de 2,96 mil millones de dólares en 2025 y alcanzará los 4,07 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,65% durante el período previsto.

Un separador de agua y aceite es un dispositivo diseñado para eliminar el petróleo y otros hidrocarburos del agua y se utiliza normalmente en el tratamiento de aguas residuales industriales y municipales. Emplea varias tecnologías, como la separación por gravedad o la coalescencia para separar eficientemente el petróleo del agua. Esto garantiza el cumplimiento de la normativa medioambiental y previene la contaminación del agua. Los gobiernos de todo el mundo están invirtiendo fuertemente en tecnologías ambientales, como parte de esfuerzos más amplios para combatir la contaminación y promover prácticas sostenibles. Estas inversiones a menudo se canalizan hacia la investigación y el desarrollo, subsidiando el costo de tecnologías avanzadas y apoyando mejoras de infraestructura. Por ejemplo, los proyectos financiados por el gobierno para mejorar las instalaciones de tratamiento de aguas residuales frecuentemente incluyen la integración de sofisticados sistemas de separación de agua y petróleo. Este respaldo financiero acelera los avances tecnológicos y reduce el costo general de estos sistemas, haciéndolos más accesibles para diversas industrias.

El impacto global de la pandemia de COVID-19 en el mercado de separadores de agua y petróleo fue moderado, ya que obstaculizó el crecimiento de muchas industrias de uso final debido a interrupciones en la cadena de suministro y causó obstáculos en las actividades debido a las normas de distanciamiento social. Además, China, Estados Unidos y la India son algunos de los países importantes que están procesando e implementando tecnología. Estos países sufrieron varios cierres de operaciones industriales a nivel regional y nacional para contener la propagación de esta infección viral, lo que provocó una caída en la demanda de tecnologías de separación.

Tendencias del mercado de separadores de agua y petróleo

Avances en tecnología y aumento del gasto en I+D para crear nuevas oportunidades de mercado

Un área importante de avance es la incorporación de tecnologías inteligentes y automatización en los sistemas de separación. El uso de sensores avanzados, inteligencia artificial y análisis de datos permite el monitoreo y la optimización en tiempo real del rendimiento del separador. Estas tecnologías mejoran la precisión y la capacidad de respuesta, reducen el consumo de energía y mejoran el proceso de separación para una eliminación de aceite más eficaz. Además, la automatización reduce la necesidad de intervención manual, lo que genera ahorros de costos y una mayor confiabilidad operativa.

Los avances tecnológicos en filtración, como el desarrollo de filtros de membrana de alta eficiencia y separadores de placas coalescentes, mejoran la precisión y eficiencia de los procesos de separación de agua y petróleo. Estas tecnologías ofrecen mejores tasas de eliminación de aceite, menor consumo de energía y menores requisitos de mantenimiento. El desarrollo de membranas de ultrafiltración ha permitido que los separadores alcancen mayores eficiencias de separación, haciéndolos adecuados para aplicaciones que requieren un contenido de aceite muy bajo en el agua tratada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Factores de crecimiento del mercado de separadores de agua y aceite

Perspectivas positivas hacia la conservación y purificación del agua para impulsar el crecimiento del mercado

La creciente conciencia sobre las cuestiones ambientales está impulsando a las industrias y municipios a adoptar prácticas sostenibles de gestión del agua. La contaminación por petróleo conlleva importantes amenazas para los ecosistemas acuáticos y los recursos de agua dulce. Los sectores público y privado están dando cada vez más prioridad a la conservación y purificación del agua para proteger estos recursos. Este cambio hacia la sostenibilidad está impulsando la demanda, que desempeña un papel crucial en el tratamiento de las aguas residuales y la prevención de la contaminación por petróleo.

La industria marítima proporciona un ejemplo convincente de cómo una perspectiva positiva hacia la conservación y purificación del agua impulsa el crecimiento del mercado. Los buques generan aguas de sentina aceitosas como subproducto de sus operaciones, que deben ser tratadas antes de su descarga para cumplir con las regulaciones de la Organización Marítima Internacional (OMI). El Convenio internacional para la prevención de la contaminación por los buques (MARPOL) de la OMI establece límites estrictos sobre el contenido de petróleo en el agua de sentina que puede descargarse al mar. Esto ha llevado a la adopción generalizada de separadores en la industria marítima para garantizar el cumplimiento.

Los gobiernos están tomando las medidas necesarias para abordar los apremiantes problemas de escasez y contaminación del agua. Esto se manifiesta en la adopción de regulaciones y políticas más estrictas que promueven el uso eficiente del agua y el tratamiento eficaz de las aguas residuales. Por ejemplo, la Ley de Agua Limpia de EE. UU. ha establecido estándares estrictos para las descargas de contaminantes en vías fluviales, lo que ha impulsado a las industrias a adoptar tecnologías de purificación de agua de vanguardia. De manera similar, la Directiva Marco del Agua de la Unión Europea está impulsando esfuerzos para lograr una excelente calidad y disponibilidad del agua en toda la región, alentando a los estados miembros a invertir en iniciativas innovadoras de conservación del agua.

El uso de separadores de agua y petróleo en diversas industrias es el factor principal que impulsa el crecimiento del mercado

Los separadores de agua y petróleo son un componente crucial en industrias como la marítima, de petróleo y gas, de fabricación y de tratamiento de aguas residuales, y desempeñan un papel vital en el mantenimiento del cumplimiento ambiental, la protección de los recursos hídricos y la garantía de la eficiencia operativa. A medida que las actividades industriales continúan expandiéndose, también aumenta la generación de aguas residuales industriales que contienen aceites, hidrocarburos y otros contaminantes. Los separadores de aceite y agua son esenciales para tratar estas aguas residuales, eliminando el aceite y los contaminantes antes de su descarga o reutilización. La demanda de un tratamiento eficaz de las aguas residuales y un control de la contaminación es cada vez más crítica en sectores como el del petróleo y el gas,petroquímicos, refinerías, automoción y manufactura.

Los procesos de fabricación a menudo producen aguas residuales aceitosas que requieren tratamiento antes de su descarga. Los separadores de agua y aceite permiten a los fabricantes cumplir con las regulaciones de descarga de aguas residuales y reducir su impacto ambiental. Por ejemplo, las plantas de fabricación de automóviles utilizan separadores de agua y aceite para tratar las aguas residuales de las líneas de pintura y montaje, asegurando la eliminación del aceite y la grasa antes de su descarga.

La creciente demanda de separadores de agua y petróleo está impulsada por el cumplimiento normativo, el mercado de separadores específico de la industria por aplicación y los avances tecnológicos. Los sectores marítimo, de petróleo y gas, de fabricación y de tratamiento de aguas residuales demuestran el papel fundamental de los separadores de agua y petróleo en el mantenimiento de los estándares ambientales y la eficiencia operativa. A medida que las industrias continúan priorizando la protección ambiental y el cumplimiento normativo, se espera que la demanda de separadores de agua y petróleo continúe creciendo, aumentando aún más el crecimiento del mercado de separadores de agua y petróleo.

FACTORES RESTRICTIVOS

Alta inversión inicial de separador de agua y petróleo para limitar el crecimiento del mercado

Los separadores de agua y petróleo, especialmente los sistemas avanzados, como los separadores de placas coalescentes, los separadores centrífugos y las unidades de filtración de membrana, requieren un gasto de capital significativo. Estos costos abarcan la adquisición del equipo y su instalación e integración en los procesos existentes. Por ejemplo, las aplicaciones industriales a gran escala pueden requerir instalaciones personalizadas, lo que aumenta aún más la inversión inicial.

Más allá de la compra inicial, los separadores de agua y petróleo también generan gastos operativos y de mantenimiento. Estos incluyen el consumo de energía, el servicio regular, el reemplazo de piezas y la necesidad de personal calificado para operar y mantener los sistemas. Si bien estos costos varían según la tecnología y la aplicación, se suman al costo total de propiedad, lo que lo convierte en un compromiso financiero sustancial.

La barrera del alto costo puede provocar retrasos o aplazamientos de la inversión en tecnologías de separación de agua y petróleo. Las industrias podrían optar por soluciones menos efectivas y de menor costo que no cumplan plenamente con las regulaciones ambientales ni protejan adecuadamente los recursos hídricos. Esto puede resultar en mayores riesgos ambientales y posibles responsabilidades legales.

Análisis de segmentación del mercado de separadores de agua y aceite

Por análisis de tecnología

La tecnología de gravedad domina el mercado debido a su alta eficiencia y amplia disponibilidad

Según la tecnología, el mercado se segmenta en gravedad, esponja, coalescente, centrífuga y otros. La gravedad es el segmento dominante en el mercado y tuvo la mayor participación de mercado de separadores de agua y petróleo en 2023. Los separadores de agua y petróleo por gravedad funcionan según el principio de diferencias de densidad entre el petróleo y el agua. Estos separadores son particularmente efectivos para eliminar los aceites que flotan libremente en las aguas residuales, lo que aumenta su uso en industrias como la petroquímica, la automotriz y la de procesamiento de alimentos. La simplicidad de su diseño, junto con los bajos costos operativos y de mantenimiento, contribuye a su popularidad. Se prevé que este segmento alcance el 41,59% de la cuota de mercado en 2025.

Los separadores coalescentes están creciendo debido a su alta capacidad, facilidad de instalación y bajos requisitos de mantenimiento. Se utilizan ampliamente en diversos sectores, incluidos el marítimo, el de alimentos y bebidas y el químico, donde la demanda de un tratamiento eficiente de aguas residuales está aumentando. La creciente conciencia de la sostenibilidad ambiental y la necesidad de tecnologías de separación avanzadas han impulsado la adopción de separadores coalescentes. Se prevé que este segmento registre una CAGR significativa del 22,41% durante el período previsto (2025-2032).

Asia Pacific Oil Water Separator Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por análisis del usuario final

El segmento industrial domina debido al aumento de la actividad de gestión de aguas residuales

Según el usuario final, el mercado global está segmentado en industrial, marino, aeroespacial, generación de energía, defensa y otros. El sector industrial es el segmento dominante en el mercado. El dominio del segmento se debe principalmente al gran volumen de aguas residuales aceitosas producidas en diversas industrias. Sectores como el petroquímico, el automotriz, el procesamiento de alimentos y la fabricación de metales generan cantidades significativas de aguas residuales que requieren tratamiento para eliminar el petróleo y otros contaminantes antes de su descarga. Este segmento dominó el mercado con una participación del 41,44% en 2024.

El sector marítimo es el segundo segmento más grande del mercado debido a la implementación de estrictas regulaciones sobre la eliminación de aguas de sentina y aguas residuales aceitosas de los barcos. La Organización Marítima Internacional (OMI) y diversas regulaciones nacionales imponen límites estrictos a la cantidad de petróleo que se puede descargar al mar, lo que requiere el uso de tecnologías de separación efectivas en los buques.

PERSPECTIVAS REGIONALES

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico dominó la cuota de mercado mundial con una valoración de 1.270 millones de dólares en 2023 y 1.320 millones de dólares en 2024. La región, en particular China y la India, ha observado una rápida industrialización y urbanización. El crecimiento sustancial de industrias como la del petróleo y el gas, la fabricación de productos químicos y la automoción ha aumentado la demanda de soluciones eficientes de tratamiento de aguas residuales, incluidos los separadores de agua y petróleo. Por ejemplo, el extenso sector industrial de China y la creciente base manufacturera de la India requieren sistemas sólidos para gestionar las aguas residuales aceitosas para cumplir con las regulaciones ambientales. Se prevé que la India crecerá con una valoración de 320 millones de dólares en 2025, mientras que se prevé que Japón tenga una valoración de 130 millones de dólares ese mismo año.

Los gobiernos de Asia Pacífico están implementando cada vez más estrictas regulaciones ambientales para abordar los problemas de contaminación y conservación del agua. Por ejemplo, el Plan de Acción para la Prevención y el Control de la Contaminación del Agua de China obliga a las industrias a tratar las aguas residuales antes de su descarga, lo que impulsa la demanda. De manera similar, el Tribunal Verde Nacional (NGT) de la India aplica directrices estrictas sobre el tratamiento de aguas residuales, fomentando la adopción de tecnologías de separación avanzadas. Se prevé que el mercado chino tendrá 650 millones de dólares en 2025.

Europa es la segunda región líder que alcanzará un valor de 610 millones de dólares en 2025, con una tasa compuesta anual del 4,64% durante el período previsto (2025-2032). Europa tiene un marco bien establecido de regulaciones ambientales que requieren una gestión eficiente de las aguas residuales. El mercado del Reino Unido continúa expandiéndose y se prevé que alcance un valor de mercado de 100 millones de dólares en 2025. La Directiva Marco del Agua de la Unión Europea y la Directiva sobre Emisiones Industriales imponen límites estrictos a los contaminantes, incluido el petróleo, en las aguas residuales. Las industrias de toda Europa deben adoptar separadores de alta eficiencia para cumplir con estos estrictos estándares. Por ejemplo, las estrictas políticas ambientales de Alemania garantizan que las industrias cumplan con rigurosos requisitos de tratamiento de aguas residuales. Es probable que Alemania alcance los 160 millones de dólares en 2025, mientras que Francia ganará 090 millones de dólares en 2025.

La región MEA es el tercer mercado más grande, cuyo valor se espera que sea de 420 millones de dólares en 2025. En esta región, es probable que el mercado del CCG alcance los 160 millones de dólares ese mismo año.

América del Norte es el cuarto mercado más grande, cuyo valor se espera que sea de 360 millones de dólares en 2025. América del Norte ha establecido un mercado sólido para la purificación del agua, con iniciativas en infraestructura de agua potable y aguas residuales, donde el gobierno de los EE. UU. ha invertido alrededor de 6 mil millones de dólares y, según la Ley de Infraestructura, ha invertido un total de más de 50 mil millones de dólares para mejorar la infraestructura hídrica de los EE. UU. Se estima que el mercado estadounidense estará valorado en 310 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores establecidos impulsan la innovación y las asociaciones estratégicas para desarrollar separadores avanzados

El mercado global está muy fragmentado, con actores clave y algunos actores regionales de mediana escala que ofrecen una amplia gama de tecnologías de purificación de agua a nivel local y nacional en toda la cadena de valor. Numerosas empresas operan activamente en diferentes países para satisfacer las demandas específicas de los clientes.

Por ejemplo, India e Israel han colaborado para crear un nuevo centro de tecnología del agua en IIT-Madras, que se prevé que desempeñará un papel importante en la iniciativa de la India para asegurar un suministro de agua sostenible. El Centro de Tecnología del Agua se convertirá en un centro de innovación, investigación y desarrollo de capacidades en tecnologías del agua, con especial énfasis en soluciones sostenibles para el suministro de agua urbana.

Lista de las principales empresas de separadores de agua y petróleo:

- Veolia (Francia)

- hidroflotech(A NOSOTROS.)

- Tanque de las tierras altas(A NOSOTROS.)

- Wärtsilä(Finlandia)

- Victor Marine Ltd. (Reino Unido)

- ultragiro(Australia)

- Mercer International Inc. (EE.UU.)

- Parkson Corporation (EE.UU.)

- Schlumberger (SLB) (EE.UU.)

- EnekaUAB (Lituania)

- Llalco Tecnología de Fluidos, S.L. (España)

- Ellis Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:Veolia anunció una importante expansión de sus operaciones en China a través de su asociación con el Comité Administrativo de la Zona Nacional de Desarrollo Industrial de Alta Tecnología (WND) de Wuxi. El contrato marca un hito importante para Veolia, ya que planea aumentar su capacidad de producción e introducir nuevos productos para establecer líneas de producción de vanguardia, energéticamente eficientes y respetuosas con el medio ambiente. Esta asociación estratégica tiene como objetivo impulsar el crecimiento y el desarrollo sostenibles en el país, aprovechando la experiencia de Veolia en tecnologías del agua para apoyar los objetivos de la WND.

- Mayo de 2024:Veolia, a través de su filial SIDEM, consiguió un contrato de 320 millones de dólares para proporcionar ingeniería y tecnologías clave para la planta desalinizadora de agua de mar de Hassyan en Dubai, Emiratos Árabes Unidos. La planta, encargada por DEWA y ACWA Power, será la segunda instalación desalinizadora por ósmosis inversa más grande del mundo y la más grande alimentada únicamente con energía solar.

- febrero 2024: Wärtsilä Water & Waste, parte del grupo Wärtsilä Technology, relanzó su planta de tratamiento de aguas residuales STC0-23, el diseño más pequeño y compacto de su serie Super Trident. La planta es adecuada para su uso con sistemas de recolección de residuos tanto por gravedad como por vacío, y emplea un sistema de lodos activados para acelerar los procesos biológicos naturales.

- Enero de 2022:Veolia, uno de los principales proveedores de tecnología del agua, lanzó su nueva tecnología de desengrase para la gestión de aguas residuales oleosas producidas en la industria del petróleo y el gas. Permite una mayor alimentación de petróleo y sólidos y, al mismo tiempo, logra niveles de descarga bajos (menos de 1 parte por millón (ppm)).

- Agosto de 2021:La Iniciativa de Valoración del Agua anunció una nueva asociación con CDP, Mercer y Water Footprint Network para desarrollar e implementar un nuevo marco de informes sobre el agua para instituciones financieras. Esto permite a las instituciones financieras adaptar sus prácticas de inversión, seguros, préstamos y suscripción a todos los futuros impermeables.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los productos y los principales actores del mercado. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR del 4,65% de 2024 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 2.750 millones de dólares en 2023.

Es probable que el mercado registre una tasa compuesta anual del 4,58% durante el período previsto de 2024-2032.

Basado en la tecnología, se espera que el segmento de gravedad lidere el mercado.

El tamaño del mercado de Asia Pacífico se valoró en 1.270 millones de dólares en 2023.

Una perspectiva positiva hacia la conservación y purificación del agua y el uso de separadores de agua y petróleo en diversas industrias son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son HydroFloTech, Highland Tank y Wartsila.

Se espera que el tamaño del mercado mundial alcance una valoración de 4.070 millones de dólares en 2032.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 211

Informes relacionados