Tamaño del mercado de gestión de integridad de tuberías, participación y análisis de la industria, por causa (interferencia externa, corrosión, defecto de construcción/fallo de material, movimiento del suelo), por método (inspección de tuberías {inspección visual, pruebas no destructivas, herramientas de inspección en línea, pruebas ultrasónicas}, recopilación de datos, análisis de datos, evaluación de riesgos, mantenimiento y reparación, sistemas de monitoreo de tuberías {monitoreo en tiempo real, tecnologías de detección remota}), por aplicación (en tierra, costa afuera), por uso final (petr

INFORMACIÓN CLAVE DEL MERCADO

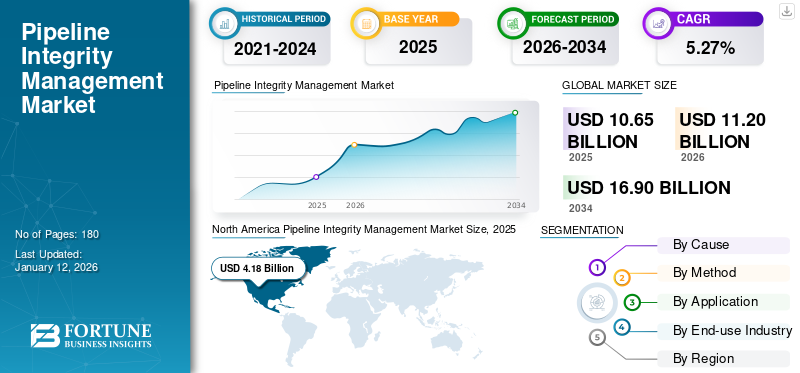

El tamaño del mercado mundial de gestión de la integridad de las tuberías se valoró en 10,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,20 mil millones de dólares en 2026 a 16,90 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 5,27% durante el período previsto. América del Norte dominó el mercado de gestión de la integridad de las tuberías con una participación del 39,25% en 2025.

La gestión de la integridad de los ductos desempeña un papel vital en la industria mundial del petróleo y el gas, los productos químicos y el agua, ya que garantiza operaciones seguras y confiables de los ductos. Estos ductos incluyen ductos alimentadores, ductos de recolección, ductos de distribución y ductos de transmisión. La gestión de la integridad de las tuberías implica varios métodos, a saber, inspección de tuberías, recopilación de datos, análisis de datos, mantenimiento y reparación, sistemas de monitoreo y otros. La gestión de la integridad de las tuberías es crucial para prevenir accidentes como grietas, corrosión, abolladuras, interferencias externas, movimientos del suelo, fallas de materiales y otros incidentes que comprometan el correcto funcionamiento de las mismas.petróleo y gastuberías.

Descripción general del mercado global de gestión de integridad de tuberías

Tamaño del mercado:

- Valor 2025: 10.650 millones de dólares

- Valor 2026: 11.20 millones de dólares

- Valor previsto para 2034: 16.900 millones de dólares, con una tasa compuesta anual del 5,27% entre 2026 y 2034.

Cuota de mercado:

- Líder Regional: América del Norte lideró el mercado en 2025 con un valor de 39,25 mil millones de dólares, impulsado por un aumento significativo en la demanda, la producción y el suministro de gas natural, junto con proyectos de gasoductos a gran escala.

- Región de más rápido crecimiento: Asia Pacífico es la región de más rápido crecimiento, respaldada por el aumento de las actividades de exploración petrolera, la construcción extensa de oleoductos y la rápida industrialización en China, India, Indonesia, Malasia y Australia.

- Líder de la industria de uso final: El segmento de petróleo y gas dominó el mercado en 2024, beneficiándose de extensas tuberías de recolección, alimentación, distribución y transmisión y de una creciente necesidad de prevenir fugas, corrosión y fallas de cumplimiento.

Tendencias de la industria:

- Integración de gemelos digitales e inteligencia artificial: La monitorización avanzada, la detección de fugas en tiempo real y el mantenimiento predictivo a través de soluciones impulsadas por IA y tecnología de gemelos digitales se están convirtiendo en un estándar para las operaciones de oleoductos.

- 5G e IoT en el monitoreo de tuberías: La teledetección, las herramientas de inspección en línea y los sensores inteligentes mejoran el análisis predictivo y la seguridad operativa.

- Aumento de la construcción de oleoductos: La creciente demanda mundial de energía está impulsando importantes inversiones en nuevas infraestructuras de oleoductos, especialmente en Estados Unidos, China y Oriente Medio.

Factores impulsores:

- Creciente demanda de petróleo y gas: El creciente consumo mundial de petróleo crudo y gas natural aumenta la necesidad de sistemas de tuberías seguros, eficientes y regulados.

- Infraestructura envejecida: Los incidentes relacionados con la corrosión, con un promedio de 52 casos por año en los EE. UU., requieren inspecciones y reparaciones frecuentes.

- Estándares regulatorios estrictos: Las regulaciones federales y estatales, como los programas de seguridad de tuberías de PHMSA y las iniciativas de NAPSR, imponen un estricto cumplimiento de seguridad operativa.

- Avances tecnológicos: Adopción de IA, herramientas de inspección avanzadas y sistemas de protección catódica para mejorar la longevidad de las tuberías y minimizar los riesgos.

- Inversión en mitigación de riesgos: Aumento de la financiación para actualizar los canales antiguos e implementar sistemas de seguimiento en tiempo real.

La creciente demanda de petróleo crudo y gas natural a nivel mundial está impulsando el tamaño del mercado de gestión de la integridad de los oleoductos. Por ejemplo, como afirma la Agencia Internacional de Energía, la proporción del petróleo en el suministro total de energía representó el 30% en 2022. Los cinco principales países proveedores de petróleo del mundo fueron Estados Unidos, China, India, Rusia y Arabia Saudita. Además, según las Estadísticas mundiales de energía y clima, en 2023, EE. UU. representó una participación del 25 % en la producción mundial de gas, lo que representó un aumento del 0,7 % en comparación con 2022. Además, el Instituto Americano del Petróleo (API) ha desarrollado varios estándares, incluido el API 1160, que guía el desarrollo y la integración de programas de gestión de la integridad de las tuberías.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente incidencia de corrosión de tuberías debido al envejecimiento de la infraestructura está impulsando el crecimiento del mercado

El envejecimiento de la infraestructura de tuberías a nivel mundial está provocando corrosión externa, que representa el 8 % de los incidentes en las tuberías, y corrosión interna, que representa aproximadamente el 12 % de los incidentes en las tuberías. Sin un mantenimiento y control adecuados, la corrosión puede provocar fugas y roturas de tuberías. En tales casos, las inspecciones periódicas, incluidas las herramientas de inspección en línea (ILI), las pruebas de presión hidrostática y la evaluación directa, desempeñan un papel vital. Por ejemplo, según la Administración de Seguridad de Materiales Peligrosos y Oleoductos (PHMSA), cada año, en promedio, ocurren 52 incidentes relacionados con la corrosión, y la corrosión representa alrededor del 18% de los incidentes en oleoductos solo en los EE. UU.

Además, la AIE enfatiza que esta infraestructura obsoleta está impulsando inversiones sustanciales en servicios de gestión de la integridad de los ductos. Por ejemplo, la evaluación de riesgos, que es el aspecto fundamental de la gestión de la integridad de las tuberías, analiza varios factores como la fatiga del material, la corrosión, la interferencia de terceros y otros que pueden identificar amenazas potenciales en las tuberías y priorizar los esfuerzos de mantenimiento. Además, algunas de las estrategias efectivas de mitigación de tuberías para abordar los problemas relacionados con la corrosión incluyen el uso de recubrimientos, software de monitoreo avanzado, a saber, AC Mitigation PowerTool, sistemas de protección catódica y otros. Las inspecciones periódicas, incluidas las pruebas hidrostáticas y las inspecciones en línea, son cruciales para identificar posibles problemas en las tuberías antes de que generen peligros. Por lo tanto, este factor impulsa el crecimiento del mercado de gestión de la integridad de las tuberías en diferentes regiones.

Aumento de estándares regulatorios para garantizar la gestión de la integridad de los ductos

La expansión de las actividades de producción, transmisión y distribución de petróleo y gas ha llevado a un aumento en la demanda de servicios de integridad de ductos para mitigar las amenazas. Se han establecido varias regulaciones que se centran en la construcción, operación y mantenimiento de tuberías. Además, las leyes, reguladores, reglas y regulaciones y operadores federales y estatales integrales trabajan juntos para garantizar que las tuberías sean seguras. Por ejemplo, la Administración de Seguridad de Materiales Peligrosos y Oleoductos (PHMSA) del Departamento de Transporte de EE. UU. emite regulaciones de seguridad de tuberías que abordan la construcción, operación y mantenimiento, inspecciona a los operadores de tuberías y hace cumplir las violaciones de las leyes y regulaciones de seguridad de tuberías.

La Asociación Nacional de Representantes de Seguridad de Tuberías (NAPSR) representa a las agencias reguladoras de tuberías estatales y promueve regulaciones adecuadas para mejorar la seguridad de las tuberías.

Además, el Programa de Subvenciones para la Seguridad y Modernización de la Infraestructura de Distribución de Gas Natural (NGDISM) ofrece mil millones de dólares repartidos en cinco años para mejorar la seguridad de la infraestructura de distribución de gas natural heredada, de alto riesgo y propensa a fugas, con un énfasis específico en beneficiar a las comunidades rurales y urbanas desfavorecidas, entre otras consideraciones.

RESTRICCIONES DEL MERCADO

Se espera que las limitaciones tecnológicas y los recursos limitados obstaculicen el desarrollo del mercado

La industria de gestión de la integridad de las tuberías enfrenta varias limitaciones tecnológicas y de recursos en lo que respecta a la precisión de los datos y la insuficiencia de la disponibilidad de los mismos. Por ejemplo, las fugas de flujo magnético (MFL) y las pruebas ultrasónicas (UT), que ayudan en la detección y dimensionamiento de defectos en tuberías, enfrentan limitaciones en la detección y dimensionamiento de defectos de pérdida de metal.

La precisión de MFL se ve afectada por factores como el espesor de la pared, el diámetro de la tubería y la presencia de revestimientos o revestimientos. Incluso con UT, existe un riesgo significativo de que los sensores se despeguen y se retiren mecánicamente debido a problemas con las tuberías. La introducción del hidrógeno como nuevo líquido y los impactos del cambio climático antropogénico impactan los servicios de gestión de la integridad de los ductos.

OPORTUNIDADES DE MERCADO

Se espera que los avances tecnológicos, incluida la inteligencia artificial y los gemelos digitales, impulsen las oportunidades de mercado

La inteligencia artificial (IA) y la tecnología de gemelos digitales están revolucionando el sector de gestión de la integridad de los oleoductos al garantizar la seguridad y proporcionar una navegación precisa del entorno interno del oleoducto. Se están implementando tecnologías en tiempo real para detectar fugas, corrosión, erosión y otros. Por ejemplo, el software de monitoreo de tuberías PipelineManagerTM de Emerson realiza modelado transitorio en tiempo real utilizando un modelo físico de primeros principios totalmente termodinámico (un gemelo digital de la tubería) mediante la adquisición de datos de un sistema de control de supervisión y adquisición de datos (SCADA) para detectar las fugas. Este método de modelado transitorio también presenta innovaciones, incluido el modelado anticipado.

El modelo anticipado puede pronosticar el funcionamiento futuro del oleoducto en función de su estado operativo actual. Además, la tecnología de gemelo digital presenta importantes oportunidades de crecimiento para los actores del mercado para un rendimiento operativo óptimo y una mejor toma de decisiones. Los proveedores de soluciones como Emerson están trabajando activamente para desarrollar unagemelo digitalpara el oleoducto aprovechando la experiencia y la capacidad de las distintas aplicaciones de software existentes para la detección de fugas, la gestión de la integridad del oleoducto, la programación y la gestión comercial, y el modelado del oleoducto. El uso de sistemas de inspección de alto rendimiento monitorea las condiciones de las tuberías, como grietas, abolladuras, pérdida de metal, espesor de pared y otros. Se prevé que estos factores generen excelentes oportunidades para los actores del mercado.

DESAFÍOS DEL MERCADO

La complejidad de la integración tecnológica y la restricción de costos son un desafío para los actores de la industria emergente

El sector de servicios de mantenimiento de petróleo y gas está experimentando desafíos de integración tecnológica que principalmente remodelan las estrategias operativas. Las empresas de petróleo, gas y productos químicos enfrentan problemas con la integración de soluciones de gestión de integridad de ductos debido a los rápidos avances tecnológicos y el alto costo de las soluciones de gestión de integridad. Por ejemplo, la falta de compatibilidad del sistema, las brechas de habilidades de la fuerza laboral y los altos costos de inversión involucrados en los servicios de inspección, monitoreo y mantenimiento están impactando la participación de mercado de la gestión de la integridad de las tuberías.

Además, el costo de las soluciones de gestión de la integridad de las tuberías varía significativamente según la ubicación, la longitud de la tubería, la complejidad, la inspección y el nivel de integración del software, lo que aumenta el costo de estas soluciones de integridad. Además, las duras condiciones climáticas pueden aumentar aún más la complejidad y el costo. Las tecnologías de inspección avanzadas, como las herramientas de inspección en línea, son más caras en comparación con los métodos de inspección tradicionales. El uso de tecnologías obsoletas de gestión de la integridad de las tuberías obstaculiza la seguridad y la eficiencia de los sistemas de tuberías. Estos factores afectan los servicios de mantenimiento y reparación de la gestión de la integridad de las tuberías.

TENDENCIAS DEL MERCADO DE GESTIÓN DE INTEGRIDAD DE TUBERÍAS

Un aumento significativo en la construcción de oleoductos en diferentes países crea una nueva tendencia en el mercado

Se espera que el panorama energético mundial crezca y experimente una transformación significativa debido al aumento de la demanda de energía. Según la Administración de Información Energética de EE.UU., se estima que la demanda mundial de energía aumentará en un 50%, incluida la demanda de petróleo y gas. Esto ha llevado a un aumento en el número de nuevos oleoductos y gasoductos que se construyen en todo el mundo. Los cinco países con mayor longitud de oleoductos incluyen Estados Unidos (2.225.032 km), Rusia (259.913 km), Canadá (100.000 km), China (86.921 km) y Ucrania (45.957 km).

En 2021, Canada Action declaró que había un total de 641petróleo crudooleoductos a nivel mundial, que comprenden 491 proyectos en funcionamiento, 53 propuestos, 54 cancelados, 18 en construcción, 17 archivados y ocho proyectos retirados. Además, había un total de 1.773 gasoductos en todo el mundo, incluidos 1.308 en funcionamiento, 219 propuestos, 110 cancelados, 87 en construcción, 40 archivados y nueve retirados. Según el pronóstico de construcción de oleoductos para 2021 y años posteriores, se estima que la longitud de un oleoducto en Estados Unidos será de 2.699 km, y la longitud de un gasoducto de gas natural será de 5.200 km. En Oriente Medio, la longitud de los oleoductos y gasoductos se estima en 3.812 km, incluidos 1.179 km de oleoductos y 2.633 km de gasoductos.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 perturbó significativamente el mercado de gestión de la integridad de los ductos debido a la caída significativa de la demanda de gas natural. la demanda degas naturaldisminuyó entre un 3% y un 5% en 2020. Además, los principales mercados importadores de gas natural, a saber, Europa y Asia, enfrentaron una recesión económica debido a la pandemia de COVID-19 que afectó la demanda de GNL. El cierre de pozos petroleros provocó una disminución de la producción que afectó la demanda, la producción y la oferta de petróleo. Todos estos factores impactaron negativamente la demanda de gestión de la integridad de los oleoductos debido a la interrupción de las cadenas de suministro y los retrasos en la construcción de los proyectos aprobados.

ANÁLISIS DE SEGMENTACIÓN

Por causa

El segmento de interferencia externa domina debido a su impacto en la gestión de la integridad de los ductos

Según la causa, el mercado se segmenta en interferencia externa, corrosión, defectos de construcción/fallas de materiales, movimiento del suelo y otros.

La interferencia externa es el segmento líder en la gestión de la integridad de las tuberías debido al impacto de las condiciones externas, a saber, la temperatura, la vibración, el ruido y la tensión que obstaculizan la integridad de las tuberías. Se prevé que el segmento de Interferencia Externa represente el 32,20% de la cuota de mercado total en 2026. Estas condiciones provocan defectos en forma de abolladuras, hendiduras, grietas, perforaciones y otros. Las interferencias externas deben ser monitoreadas continuamente ya que pueden provocar explosiones, incendios, pérdidas de producción, víctimas humanas y de ganado, y muchas otras.

El método de gestión de la integridad de las tuberías ampliamente utilizado para hacer frente a las interferencias externas incluye la inspección en línea (ILI), que identifica amenazas potenciales como pérdida de metal, grietas y anomalías en las líneas de grietas, y deformaciones geométricas. Además, los medidores de integridad de tuberías (PIG) con calibre y inspección geométrica en línea transmiten señales electromecánicas para examinar las propiedades geométricas de las tuberías, incluido el pandeo, la medición de abolladuras y otras deformaciones geométricas.

Los métodos de inspección en línea utilizados para determinar la corrosión externa brindan una inspección por muestreo de alta resolución de materiales ferrosos y no ferrosos como el HDPE, que tiene una alta sensibilidad a las picaduras en el acero al carbono. Por ejemplo, los lanzadores y receptores PIG de Dexon facilitan la inserción y recuperación de PIG sin obstaculizar el flujo del producto.

Por método

El segmento de inspección de tuberías domina el mercado ya que identifica fallas, debilidades y susceptibilidades que pueden causar fallas en las tuberías.

Según el método, el mercado se subsegmenta en inspección de tuberías, recopilación de datos, análisis de datos, evaluación de riesgos, mantenimiento y reparación, sistemas de monitoreo de tuberías y otros.

La inspección de tuberías es un segmento líder en la gestión de la integridad de las tuberías y comprende varios métodos, como inspección visual, pruebas no destructivas, herramientas de inspección en línea (ILI), pruebas ultrasónicas y otros. Se espera que el segmento de inspección de tuberías represente el 26,34 % de la participación de mercado en 2026. La inspección de tuberías ayuda a prevenir fallas que tienen consecuencias significativas para el medio ambiente natural y humano, incluido el riesgo de explosión, daños ambientales y otros peligros. Se prevé que el segmento de pruebas no destructivas (NDT) domine el mercado con una participación del 7,81% en 2026.

La inspección en línea es uno de los métodos más populares que ayuda a abordar problemas como la corrosión o la erosión en superficies externas e internas que se detectan y registran al inspeccionar el estado de las paredes de la tubería mediante un proceso de inspección en línea. Por ejemplo, la inspección en línea implica el uso de limpiadores inteligentes (cerdos inteligentes) que pueden detectar el tamaño, el tipo y la posición del daño. Por ejemplo, en octubre de 2024, NDT Global, en asociación con Aramco, desarrolló una nueva herramienta de inspección ultrasónica en línea de 56 pulgadas para tuberías de gran diámetro. Esta herramienta de inspección en línea puede navegar de manera eficiente por redes de tuberías complejas y al mismo tiempo brindar una detección precisa de grietas y pérdidas de metal.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento terrestre domina ya que la mayoría del petróleo y el gas se generan en sitios terrestres

Según la aplicación, el mercado se divide en onshore y offshore.

Onshore es un segmento líder en la gestión de la integridad de las tuberías, ya que tiene varias ventajas sobre la producción offshore, como un acceso más fácil, menores costos y un menor riesgo ambiental. Además, la infraestructura necesaria para las plataformas de perforación y el transporte es más fácil de instalar en tierra, lo que facilita la inspección, el seguimiento, la evaluación de riesgos y otras actividades. Por ejemplo, el seguimiento del impacto ambiental y el seguimiento de la respuesta a emergencias son eficaces en el segmento terrestre.

Los oleoductos terrestres se extienden por diversos terrenos donde el riesgo de fugas, grietas y daños a terceros es alto. Además, para estos oleoductos terrestres, los operadores pueden implementar medidas oportunas y preventivas ya que transmiten grandes cantidades de petróleo y gas. Algunos de los oleoductos y gasoductos terrestres más grandes incluyen el Gasoducto Oeste-Este, considerado el gasoducto de gas natural más largo que se extiende por más de 8.707 kilómetros. También el oleoducto Yamal-Europa es otro largo gasoducto que se extiende por 4.196 kilómetros.

Por industria de uso final

El segmento de petróleo y gas domina mientras la gestión de la integridad de los oleoductos ayuda a prevenir fugas de petróleo y gas

Según la industria de uso final, el mercado se clasifica en petróleo y gas, productos químicos y transporte acuático.

Las soluciones de gestión de la integridad de los oleoductos se utilizan ampliamente en el sector del petróleo y el gas debido a la presencia de extensos oleoductos y gasoductos que se extienden por diferentes países y regiones. Por ejemplo, los oleoductos de recolección, los oleoductos alimentadores, los oleoductos de distribución y los oleoductos de transmisión garantizan una transmisión fluida de petróleo y gas que minimiza el riesgo de incidentes, cumple con las regulaciones y previene daños ambientales al abordar las fugas, la corrosión y otros defectos.

La Junta Nacional de Energía regula más de 73.000 kilómetros de tuberías en todo Canadá, y se estima que hay 840.000 kilómetros de tuberías en Canadá. De ellos, 250.000 km corresponden a líneas de recolección, 25.000 km a líneas de alimentación, 117.000 km a líneas de transmisión de gran diámetro y 450.000 km a líneas de distribución local.

La industria del petróleo y el gas es propensa a sufrir accidentes debido a la naturaleza peligrosa de los fluidos que transportan los ductos a través de más de 2 millones de millas de ductos. Infosys ha declarado que en las últimas dos décadas, se han registrado más de 10.000 incidentes reportables sólo en los EE.UU. que han provocado 2.000 heridos y muertes junto con daños a la propiedad por valor de más de 5.000 millones de dólares. Estos factores han llevado a un aumento en la eficiencia operativa, impulsando así la demanda de servicios de gestión de la integridad de los ductos en toda la industria del petróleo y el gas.

PERSPECTIVA REGIONAL DEL MERCADO DE GESTIÓN DE INTEGRIDAD DE ODUCTOS

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Aumento significativo de la demanda, producción y oferta de gas natural

La demanda y producción de gas natural ha aumentado significativamente en América del Norte debido a sus crecientes aplicaciones para generar electricidad y para calefacción y cocina. Por ejemplo, en América del Norte el gas natural se utiliza para fabricar vidrio, papel, ladrillos, hierro y acero. Además, el gas natural se utiliza como materia prima para la producción de fertilizantes, hidrógeno y productos petroquímicos. Además, en Estados Unidos, el gas natural representa alrededor del 30% de la demanda de energía. La gestión de la integridad de las tuberías desempeña un papel importante en la inspección, el mantenimiento, la gestión basada en riesgos, la prevención de la corrosión y la gestión de proyectos de las tuberías. Estos factores están impulsando el crecimiento del mercado de servicios de mantenimiento de refinerías de petróleo y gas en América del Norte.

A NOSOTROS.

Gran cantidad de proyectos de gas natural y gasoductos impulsan la demanda en el país

Estados Unidos tiene una red extensa e integrada de oleoductos y gas natural. Según lo declarado por la Administración de Información Energética de los EE. UU. (EIA), la red de gasoductos en los EE. UU. tiene aproximadamente 3 millones de millas de tuberías principales y de otro tipo que conectan la producción y la distribución de gas natural. Además, en 2023, se completaron cuatro nuevos proyectos de oleoductos para líquidos de petróleo en los EE. UU. Por ejemplo, el oleoducto South Bend es un proyecto de oleoducto de 150.000 barriles por día (b/d) que se completó en 2023. Este proyecto es desarrollado por Bridger Pipeline, LLC, que transporta petróleo crudo a unas 137 millas desde Johnsons Corner, Dakota del Norte, hasta Baker, Montana. Según WorldAtlas, Estados Unidos representa el 65% de la longitud total del oleoducto en el mundo. Se prevé que el mercado estadounidense alcance los 3.340 millones de dólares en 2026.

Asia Pacífico

El aumento de las actividades de exploración petrolera ha llevado a un aumento en la demanda de soluciones de gestión de la integridad de los oleoductos.

Asia Pacífico demuestra el mercado de gestión de oleoductos más dinámico, caracterizado por un aumento en las actividades de exploración petrolera y la construcción de nuevos oleoductos en los países, a saber, China, Indonesia, India, Malasia y Australia. Por ejemplo, según Global Gas Infrastructure, en la India se están construyendo alrededor de 14.500 kilómetros de gasoductos. Además, Asia Pacífico representa entre el 10% y el 15% de la demanda mundial de petróleo y gas y es el segundo mayor consumidor de petróleo y gas. La rápida industrialización y urbanización de la región requieren extensas redes de oleoductos, lo que ha llevado a un aumento en la demanda de soluciones sólidas de gestión de la integridad de los oleoductos para evitar fallas en los oleoductos y garantizar el suministro continuo de petróleo y gas. Se prevé que el mercado de la India alcance los 750 millones de dólares en 2026.

Porcelana

Incremento en la construcción de oleoductos y gasoductos

China es uno de los principales países que ha acelerado la expansión de la infraestructura de oleoductos y gasoductos, ya que se están construyendo 17.800 kilómetros de gasoductos a un costo estimado de alrededor de 21.900 millones de dólares. Según la Agencia Internacional de Energía (AIE), el petróleo representó el 17,9% del suministro total de energía en 2022. Además, la participación de la producción nacional de petróleo crudo fue del 29,3% en 2022. La demanda de soluciones de gestión de la integridad de los oleoductos está impulsada por el gran volumen de petróleo que se produce, refina y transmite. Se prevé que el mercado chino alcance los 890 millones de dólares en 2026.

Europa

Regulaciones estrictas sobre seguridad de tuberías

Las estrictas regulaciones sobre la seguridad de las tuberías para evitar el riesgo de incidentes en las mismas han dado lugar a regulaciones estrictas que garantizan la seguridad de las tuberías mediante inspecciones, monitoreo y evaluación de riesgos regulares. Varias asociaciones de petróleo y gas rigen la integridad y seguridad de los oleoductos en Europa. Por ejemplo, la Asociación Europea de Gases Industriales (EIGA) es una de las asociaciones líderes que gobierna la integridad de los sistemas de tuberías mediante diversos métodos, como protección catódica, inspección en línea, programa prescriptivo de gestión de integridad y otros. En Europa, varios factores contribuyen a la susceptibilidad de las tuberías, como la corrosión externa, que incluye el tipo de recubrimiento en campo, el tipo de recubrimiento en fábrica, el cumplimiento del sistema de protección catódica y otros. Se prevé que el mercado del Reino Unido alcance los 320 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 260 millones de dólares en 2026.

América Latina

Infraestructura envejecida y riesgos significativos de grietas, corrosión y fugas

América Latina tiene las segundas reservas de hidrocarburos más grandes del mundo, con una importante producción de petróleo y gas en aumento en Brasil, Guyana y otras áreas. En 2022, América Latina y el Caribe produjo más de 8 millones de barriles de petróleo por día (mb/d). Los principales productores de petróleo de la región fueron México, Brasil, Venezuela, Colombia y Argentina. Además, la región representó más del 5% de la producción de gas natural. Sin embargo, la envejecida infraestructura de la región, con una gran cantidad de oleoductos instalados hace una década, ha aumentado el riesgo de corrosión, fugas, rupturas y explosiones. Esto se debe principalmente al deterioro del material y a posibles daños debido a factores externos como la contaminación ambiental y los riesgos de seguridad. Todos estos factores han llevado a un aumento en la demanda de servicios de gestión de integridad de ductos en América Latina.

Medio Oriente y África

Las crecientes inversiones en soluciones de integridad de oleoductos debido a la presencia de los principales productores de petróleo del mundo impulsan el crecimiento del mercado

Esta región está experimentando un crecimiento en los servicios de gestión de la integridad de los oleoductos impulsado por la presencia de importantes reservas de petróleo y gas que se concentran principalmente en países como Irán, Arabia Saudita, Irak, Emiratos Árabes Unidos, Nigeria y otros. Además, la longitud de los oleoductos y gasoductos que se construyen en la región está aumentando rápidamente. Por ejemplo, según Global Energy Monitor, Medio Oriente y África representaron el 49% de los oleoductos de transmisión de petróleo que están en construcción a nivel mundial. Además, el CCG (Consejo de Cooperación del Golfo) está invirtiendo cada vez más en tecnología y servicios de integridad de tuberías. Debido a estos factores, se prevé que el mercado de gestión de la integridad de las tuberías de Oriente Medio y África crezca en los próximos años.

Lista de empresas clave en el mercado de gestión de integridad de tuberías

Enbridge y TransCanada liderarán con la estabilidad de su marca y su amplio alcance al cliente

El mercado global ha observado diferentes actores que buscan ofrecer una solución óptima para la gestión de la integridad de las tuberías. Los actores participan en investigaciones y desarrollos rigurosos para mejorar las características de desempeño de los sistemas de gestión para mejorar la eficiencia del oleoducto e identificar las fallas lo antes posible para minimizar las pérdidas financieras y el impacto negativo en el medio ambiente. Estos actores importantes siempre buscan cumplir con todas las reglas y regulaciones del organismo rector que administra las estructuras de tuberías. Como el mercado es vasto y tiene muchos actores de todo el mundo, cada uno apunta a ampliar su alcance a los clientes y atraer contratos de operadores de oleoductos.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Baker Hughes (Estados Unidos)

- Enbridge (Canadá)

- GE(Estados Unidos)

- Schneider Electric (Francia)

- TC Energía (Canadá)

- aveva(Reino Unido)

- Applus+ (España)

- END (Reino Unido)

- ROSEN (Suiza)

- infosys(India)

- emerson(Estados Unidos)

- DNV GL (Noruega)

- Larsen y Toubro (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2024: Saipem, un servicio de ingeniería líder para los sectores de energía e infraestructura, y AVEVA, líder mundial en software industrial, han firmado un Memorando de Entendimiento (MoU) para desarrollar conjuntamente soluciones avanzadas basadas en Inteligencia Artificial (IA) yaprendizaje automáticopara apoyar el diseño de ingeniería y la construcción de instalaciones de energía e infraestructura.

- febrero 2024: PipeSense, el proveedor líder de soluciones de integridad de tuberías con sede en EE. UU., anunció el lanzamiento de soluciones de tuberías personalizadas con la integración de Inteligencia Artificial (IA). Con soluciones basadas en inteligencia artificial, la empresa ofrece soluciones personalizadas para abordar los desafíos operativos que enfrentan los oleoductos terrestres y marinos. La adquisición de ProFlex, junto con inversiones externas, ha generado importantes inversiones en tecnologías de detección de fugas, como la identificación de bloqueos de tuberías, seguimiento de cerdos en tiempo real, detección de fugas mediante pruebas hidráulicas y otras.

- Octubre de 2024:PipeSense y EnControl colaboraron para combatir las fugas en los gasoductos. Al respaldar a EnControl, la conocida empresa de salas de control de terceros para las industrias del petróleo, el gas y el hidrógeno, PipeSense implementó sus soluciones especializadas 'PipeSentry' en dos sistemas de gas natural separados en el Medio Oeste de Estados Unidos y un sistema de gas natural líquido en el Sur.

- Octubre de 2022:TC Energy Corporation anunció una inversión de 23,9 millones de dólares en una instalación de producción de gas natural renovable (RNG) cerca de la destilería Jack Daniel en Lynchburg, Tennessee. El proyecto está siendo desarrollado por 3 Rivers Energy Partners, LLC, también propietario de Lynchburg Renewable Fuels.

- Mayo de 2022:MISTRAS Group anunció el innovador avance tecnológico de sus soluciones integradas de integridad y tuberías. Junto con la empresa miembro Onstream Pipeline Inspection y las marcas New Century Software e Integrity Plus, MISTRAS continúa brindando tecnología de vanguardia para ayudar a maximizar la seguridad y el cumplimiento de las tuberías. La empresa miembro de MISTRAS, Onstream Pipeline Inspection, ha innovado su herramienta ILI insignia, TriStream MFL, para detectar pérdidas de metal en líneas de hasta 36 pulgadas de diámetro.

Análisis y oportunidades de inversión

- En octubre de 2024, BP Energy Partners, LLC, anunció una inversión de crecimiento en Novitech, Inc., líder en análisis de datos y tecnología de inspección de tuberías. Esta transacción supone la primera inversión en el Fondo III de BPEP. La tecnología Micron de Novitech ofrece capacidades críticas de detección de fallas, incluido el agrietamiento, tanto para tuberías de líquidos como de gas natural en una sola pasada.

- En agosto de 2024, IT Pipes, líder en software de inspección de tuberías, obtuvo 20 millones de dólares en financiación de capital de Miramar Equity Partners y Trilogy Search Partners. Con esta inversión, IT Pipes impulsará la innovación para los municipios, lo que generará un crecimiento continuo y mejores ofertas para los clientes. Esta financiación mejorará la experiencia de servicio al cliente, ampliará las operaciones de IT Pipes y conducirá al desarrollo de nuevos productos, como tecnología avanzada de evaluación de condiciones basada en IA para el manejo de infraestructura subterránea.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado de gestión de la integridad de las tuberías. Se centra en aspectos clave del mercado, como los principales actores del mercado, así como los principales métodos de inspección de tuberías. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,27% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por causa

Por método

Por aplicación

Por industria de uso final

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 10,65 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,27% durante el período previsto (2026-2034).

Por industrias, el sector del petróleo y el gas lidera el mercado.

El tamaño del mercado se situó en 4.180 millones de dólares en 2025.

La creciente demanda de petróleo y gas y la construcción de nuevos oleoductos y gasoductos, así como los avances tecnológicos en soluciones de integridad de oleoductos, están impulsando el crecimiento del mercado.

Algunos de los principales actores del mercado son Baker Hughes, Enbridge, GE, Schneider Electric, TC Energy y otros.

Se espera que el tamaño del mercado mundial alcance los 16.900 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Informes relacionados