Tamaño del mercado de la carga útil del satélite, el análisis de acciones e industrias, por tipo de carga útil (comunicación, imagen, navegación y otros), por tipo de vehículo (pequeño y medio a pesado), por órbita (Leo, Geo y MEO), por aplicación (monitoreo meteorológico, telecomunicación, investigación científica, vigilancia y otros), por uso final (comercial y militar) y regional, 2025-2032 C.2032.

INFORMACIÓN CLAVE DEL MERCADO

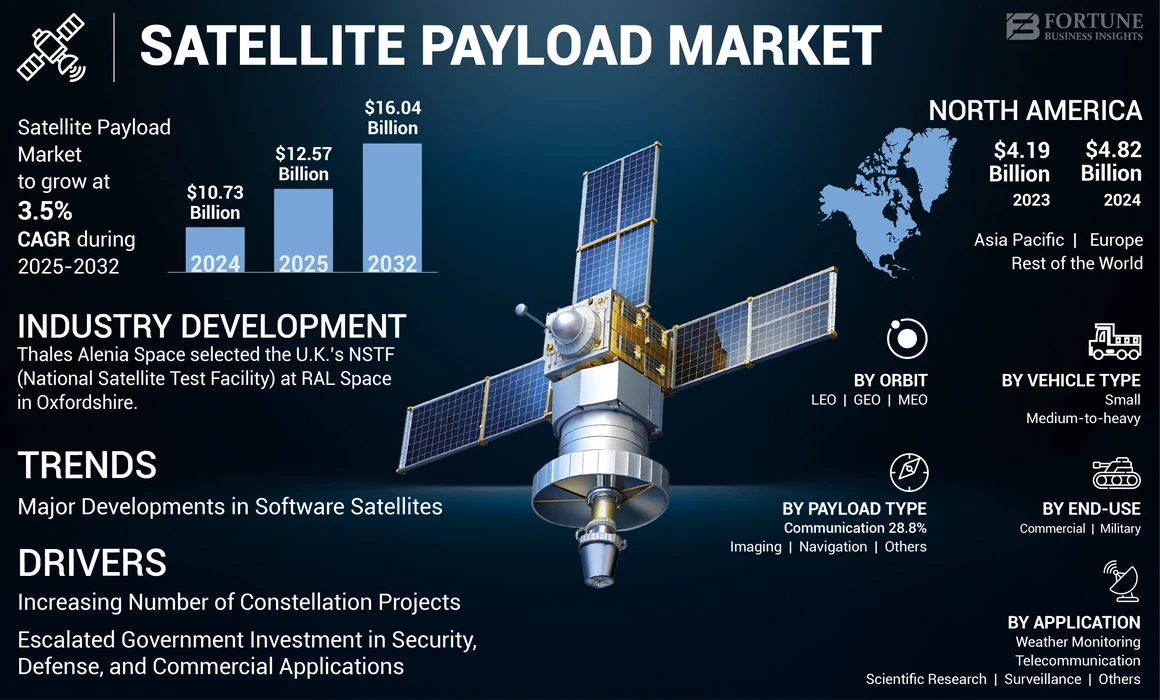

El tamaño global del mercado de la carga útil satelital se valoró en USD 10.73 mil millones en 2024. Se proyecta que el mercado crecerá de USD 12.57 mil millones en 2025 a USD 16.04 mil millones para 2032, que exhibe una tasa compuesta anual del 3.5% durante el período de pronóstico. América del Norte dominó el mercado de carga útil satelital con una participación de mercado de 44.92% en 2024.

Un instrumento científico o tecnológico llevado a bordo de un satélite para un propósito específico se denomina carga útil. El término se usa para describir la parte de una nave espacial que lleva a cabo los objetivos de la misión principal. Las cargas útiles varían en su propósito, tamaño, composición y capacidades. Pueden ser equipos científicos, equipos de comunicación, instrumentos o cualquier otro equipo especializado que sea necesario para la misión.

Además, la carga útil se utiliza para una variedad de aplicaciones, desde observar y estudiar el entorno de la Tierra para explorar planetas y galaxias distantes. Desempeñan un papel importante en la exploración espacial, los pronósticos meteorológicos, el monitoreo ambiental y las comunicaciones. Por ejemplo, en enero de 2023, el espacio AAC Clyde lanzó su satélite AAC AIS-SAT1 (Kelpie 1) para aplicaciones de Observatorios de la Tierra, como el Sistema de Identificación Automática (AIS) que ayuda a las imágenes de los vasos marinos. Además, en febrero de 2023, Thales Alenia Space lanzó su satélite de comunicación Amazonas-Nexus para la compañía de telecomunicaciones española Hispamar. Dichas iniciativas en todo el mundo impulsan el crecimiento del mercado de las cargas útiles de la misión satelital durante el período de pronóstico.

El impacto de la pandemia de Covid-19 en la industria de carga útil satelital global ha sido significativo. Las interrupciones de la cadena de suministro en todo el mundo durante CoVID-19 afectaron la producción y distribución de componentes satelitales. Además, el flujo de materias primas, componentes y productos se interrumpió por restricciones en el movimiento, los bloqueos y los cierres de fronteras en un gran número de países. Esto había llevado a retrasos en la producción y entrega de satélites, lo que tuvo un impacto en los proyectos espaciales existentes y las interrupciones de la cadena de suministro que conducen a retrasos en los lanzamientos de satélites. Muchas agencias espaciales también enfrentaron un recorte presupuestario debido a la pandemia, lo que ha impactado aún más el mercado. Muchas de las agencias espaciales tuvieron un recorte presupuestario de casi el 40% durante Covid-19.

Global Satellite Pending Market Key Takeaways

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 10.73 mil millones

- 2025 Tamaño del mercado: USD 12.57 mil millones

- Tamaño del mercado de pronóstico 2032: USD 16.04 mil millones

- CAGR: 3.5% de 2025–2032

Cuota de mercado:

- América del Norte dominó el mercado de carga útil satelital con una participación del 44.92% en 2024, impulsada por una fuerte presencia de grandes compañías aeroespaciales, altas inversiones en programas de defensa y satélite comercial, y crecientes misiones de lanzamiento de jugadores privados como SpaceX, Boeing y Lockheed Martin.

- Por tipo de carga útil, las cargas útiles de imágenes representaron la mayor participación debido al aumento de la demanda de observación de la Tierra y la recopilación de datos geoespaciales.

Destacados del país clave:

- Estados Unidos: Mercado líder con extensos programas satelitales militares y comerciales, expansión de Starlink y 5G.MIL Projects.

- Europa: crecimiento impulsado por el aumento de los pequeños lanzamientos de satélites y las misiones de observación de la Tierra por parte de la ESA y las empresas privadas.

- China e India (Asia Pacífico): crecimiento más rápido debido a las fuertes inversiones en constelaciones satelitales, sistemas de navegación y cargas útiles de telecomunicaciones.

- Medio Oriente y América Latina: crecimiento moderado respaldado por programas espaciales emergentes en EAU, Arabia Saudita y Brasil centrándose en aplicaciones comerciales y de defensa.

Tendencias del mercado de carga útil satelital

Los desarrollos clave en satélites de software catalizarán el crecimiento del mercado

Los satélites con capacidad definida por software, que se puede configurar a través de comandos de las estaciones terrestres, tienen una carga útil basada en IA y un procesador operativo. El satélite puede tener antenas de formación de haz, procesadores de ruta y capacidades de demodulación definidas. Estos satélites son capaces de actualizarse y reconfigurarse según sea necesario.

Al permitir que los operadores ajustaran las vigas según sea necesario, los satélites de software de próxima generación podrán ofrecer una conectividad mejorada para los usuarios de banda ancha a bordo. Los satélites también respaldarán la velocidad de capacidad, la redundancia y la compatibilidad con la compatibilidad de la capacidad mejorada. Además, los satélites definidos por software y las soluciones de red definidas por software han sido anunciadas por el creciente número de organizaciones y startups heredadas.

Por ejemplo, en noviembre de 2023, Lockheed Martin anunció planes para preparar la primera carga útil 5G.MIL en órbita. Primera estación base de satélite 5G de red no terrestre regenerativa completó la demostración final antes de la misión espacial. El software Lockheed Martin Smartsat, que define la arquitectura satelital, es reprogramable en órbita. Dichos desarrollos en el satélite definido de software impulsan la expansión del mercado en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de carga útil satelital

Expandir proyectos de constelación para impulsar el crecimiento del mercado de carga útil satelital

Una constelación satelital (o enjambre) es un sistema de objetos artificiales de tipo idénticos o similares que sirven al mismo objetivo y están controlados por la misma entidad. Estos grupos transmiten información a las estaciones terrestres en todo el mundo y a veces están conectados internamente. Están destinados a ser complementarios y sirven como un sistema. Los satélites en enjambres giran a través de órbitas comparables con planos orbitales para proporcionar una cobertura global continua y prácticamente ininterrumpida.

En noviembre de 2023, el Reino Unido tenía la intención de establecer una nueva constelación depequeños satélitesDirigido a mejorar la investigación sobre el cambio climático y el monitoreo de desastres con España y Portugal. Cuatro naves espaciales portuguesas y una construida por una compañía del Reino Unido llamada Open Cosmos formarán la primera fase de la constelación. La Agencia Espacial del Reino Unido contribuirá con USD 3.8 millones para desarrollar este satélite. Dieciséis satélites con cargas útiles de EO y telecomunicaciones se incluirán en la constelación del Atlántico cuando esté hecho.

A medida que más empresas y gobiernos privados invierten en constelaciones satelitales para telecomunicaciones, observación de la tierra, monitoreo del clima u otros usos, la demanda de sensores innovadores está creciendo. Estos sensores deben usarse para la captura y transmisión de información vital de regreso a la Tierra en tiempo real. Esto facilita que las organizaciones y los organismos tomen decisiones informadas.

Por ejemplo, en agosto de 2023, los principales operadores de la constelación del mundo están planeando un aumento significativo en el número de satélites de segunda generación que se unirán a Leo Orbit, avanzando hacia una nave espacial más poderosa en las órbitas de la Tierra más bajas. Después de cuatro años de lanzar más de 4,000 Starlinks, SpaceX es la constelación más grande en términos de conteo de satélite y masa.

Aumento de la inversión gubernamental en defensa, seguridad y aplicaciones comerciales para impulsar el crecimiento del mercado

La demanda de equipos satelitales se ve impulsada por la creciente importancia de los activos espaciales para fines de defensa y seguridad. Estas cargas útiles se utilizan para monitoreo, recopilación de inteligencia y sistemas de alerta temprana. Para fines de defensa y seguridad, los satélites juegan un papel clave en la vigilancia y la recopilación de información.

Por ejemplo, en abril de 2023, para aumentar la conciencia del dominio espacial, la Fuerza Espacial de EE. UU. Invirtió sensores y sistemas de vigilancia en el suelo y subespacial, así como los datos de las empresas interesadas en el seguimiento de los satélites. Para mejorar la detección, el seguimiento e identificación de objetos que orbitan la Tierra, el presupuesto de la rama militar para el año fiscal 2024 incluye USD 584 millones para actividades de seguimiento espacial, como el desarrollo de telescopios ópticos y satélites de vigilancia.

Además, la fuerza espacial ha pedido fondos para apoyar el desarrollo de la capacidad de radar avanzada del espacio profundo, un planeadoRadarsistema que detectará las amenazas enemigas en la órbita geoestacionaria. La solicitud de presupuesto para el año fiscal 2024 también incluye mejoras en el sistema de vigilancia de espacio profundo electroóptico basado en tierra para detectar amenazas de espacio previamente indetectables y recopilar inteligencia para apoyar la conciencia de dominio espacial procesable.

Las cargas útiles satelitales capaces de rastrear los lanzamientos de misiles balísticos, así como proporcionar sistemas de advertencia temprana, también están registrando inversiones por parte de los gobiernos. Como permiten respuestas rápidas a las amenazas de misiles y la protección de territorios y poblaciones, estas cargas útiles son esenciales para la seguridad nacional. Dichas iniciativas catalizan el crecimiento del mercado en todo el mundo.

Factores de restricción

La desaceleración por mal funcionamiento del sensor puede obstaculizar el crecimiento del mercado

El éxito de una misión espacial puede verse directamente afectado por el mal funcionamiento de las cargas útiles. Los datos del sensor son vitales para la precisión y la confiabilidad para tomar las decisiones correctas durante una misión. La falla del sensor puede dar lugar a una recopilación de datos insuficiente, errores de medición y un proceso de toma de decisiones más severo.

En tales situaciones, la información filtrada podría frustrar los objetivos de la misión y frustrar los descubrimientos científicos o los objetivos operativos planificados de la misión. Los sensores basados en el espacio están expuestos a condiciones extremadamente duras, que incluyen fluctuaciones intensas de radiación, vacío y temperatura. Estas condiciones ambientales pueden conducir a la degradación del sensor, un desgaste prematuro e incluso un fracaso completo. Estos factores están establecidos para obstaculizar el crecimiento del mercado de la carga útil del satélite.

Asegurar la fiabilidad y la durabilidad de los sensores satelitales es una tarea importante tanto para las agencias espaciales como para los fabricantes. Los resultados pueden ser desastrosos, incluida la pérdida de datos, la falla de la misión y el desperdicio de recursos preciosos si los sensores fallan en una misión espacial.

Por ejemplo, en abril de 2023, una compañía japonesa que se especializa en el desarrollo de la nave espacial robótica y otras tecnologías intentó aterrizar un rover y un aterrizaje en la superficie de la luna; Sin embargo, no tuvo éxito. La falla fue causada por una discrepancia entre la información de altitud de los sensores del aterrizaje y su posición real. Por lo tanto, probablemente se había quedado sin combustible y se había caído directamente a la superficie de la luna.

Análisis de segmentación del mercado de carga útil satelital

Por análisis de tipo de carga útil

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Imágenes de carga útil dominada debido a una mayor demanda de satélites de observación de la Tierra

Por tipo de carga útil, el mercado de carga útil satelital se segmenta en comunicación, imágenes, navegación y otros.

El segmento de imágenes representó la mayor participación de mercado en 2024. Los satélites de imágenes proporcionan imágenes de alta resolución y mediciones precisas de la forma, el tamaño y la ubicación de los objetos en el espacio y en la Tierra. Dichos satélites de imágenes tienen aplicaciones importantes en la recopilación de datos geoespaciales y se espera que dominen este campo.

Por ejemplo, en marzo de 2023, Capella Space lanzó su satélite Capella-10 (Whitney 8), que tiene el propósito principal de la observación de la Tierra y las imágenes de radar. La compañía opera el satélite, que se encuentra en Leo Orbit, para este tipo de imágenes.

Se anticipa que el segmento de comunicación es el segmento de más rápido crecimiento durante el período de pronóstico de 2025-2032. El satélite de comunicación juega un papel crucial en el espacio al transmitir señales alrededor del eje de la Tierra, lo que permite la comunicación entre áreas geográficas ampliamente separadas. Con un aumento en las misiones espaciales, se espera que estos satélites registren una demanda notable durante el período de pronóstico. Por ejemplo, en septiembre de 2022, como parte de su contrato para proporcionar al operador el satélite, Astspacemobile lanzó el BlueWalker 3 para AST Spacemobile, que permitirá que los teléfonos móviles se conecten directamente al satélite y trabajen principalmente para fines de comunicación.

Por análisis de tipo de vehículo

Segmento medio a pesado dominado debido a un aumento de los lanzamientos de satélite de carga útil pesada por varias agencias espaciales

Sobre la base del tipo de vehículo, el mercado de cargas útiles satelitales se segmenta en pequeños y medianos.

El segmento mediano a pesado dominó el mercado en 2024 debido al aumento de los lanzamientos satelitales de peso medio y pesado programados por los principales operadores satelitales públicos y privados para numerosas aplicaciones. Por ejemplo, en octubre de 2022, Angosat-2, un satélite mediano y pesado, fue lanzado por el ISS Reshetnev en órbita para Angosat. La masa de lanzamiento satelital para aplicaciones de comunicación pesa casi 2,150 kg.

Se predice que el segmento pequeño es el segmento de más rápido crecimiento durante el período de pronóstico de 2025-2032. Hay lanzamientos crecientes de satélites de bajo peso, como los inferiores a los 500 kg debido al creciente número de pequeños satélites utilizados para una amplia gama de aplicaciones, como la observación de la Tierra, las comunicaciones y la investigación científica. Los proyectos de constelación satelital de SpaceX, Amazon, One Web y otros aumentarán el crecimiento de este segmento.

Por análisis de órbita

Segmento LEO dominado debido al aumento de las misiones de lanzamiento de satélites en órbita terrestre baja

Por órbita, el mercado está segmentado en Leo, Geo y MEO.

El segmento LEO dominó el mercado en 2024 y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. Leo Orbit está cerca de la superficie de la Tierra. Por lo tanto, los satélites pueden rodear el planeta menos tiempo para proporcionar vigilancia continua sobre el área. Se anticipa que el creciente lanzamiento de comunicación, imagen, navegación y otros satélites en LEO por varios actores clave del mercado impulsará el crecimiento segmentario durante el período de pronóstico.

Se anticipa que el segmento Geo crecerá con la segunda CAGR más alta de 2025-2032. El crecimiento del segmento se debe a un aumento en la transmisión de señales de radiofrecuencia de antenas fijas. Los geo satélites permiten el establecimiento de enlaces de comunicación permanente. Además, se anticipa la creciente demanda de grandes satélites para cubrir una superficie grande para fomentar el crecimiento del mercado. Por ejemplo, en septiembre de 2023, Arianespace firmó un contrato con Intelsat para lanzar un pequeño satélite de comunicación geoestacionaria. En la primera parte de 2026, Intelsat planea lanzar un satélite llamado IS-45. En una versión más poderosa de Ariane 6, la Ariane 64, el satélite volará con pasajeros sin nombre.

Por análisis de la aplicación

El segmento de telecomunicaciones dominó el mercado debido a una mayor demanda de SATCOM

Por aplicación, el mercado de cargas útiles satelitales se segmenta en el monitoreo del clima,telecomunicación, investigación científica, vigilancia y otros.

El segmento de telecomunicaciones dominó el mercado en 2024 y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico de 2024-2032 debido a la creciente demanda de conectividad basada en el espacio. Ha habido un aumento en el lanzamiento de satélites de comunicación para proporcionar servicios como MSS y VSAT. Por ejemplo, en enero de 2024, el brazo comercial de la agencia espacial de la India, ISRO, anunció que se lanzará un gran satélite de comunicaciones en un SpaceX Falcon 9 a finales de este año. En el segundo trimestre de 2024, ISRO enviará un satélite de comunicaciones GSAT 20 a órbita.

Se anticipa que el segmento de monitoreo del clima crecerá con la segunda CAGR más alta durante el período de pronóstico de 2025-2032. El crecimiento en el segmento se debe al mayor uso de satélites para analizar el clima, monitorear los peligros en todo el mundo y pronosticar el clima. Por ejemplo, en noviembre de 2022, la NASA lanzó con éxito la tercera de una serie de satélites meteorológicos de órbita polar para la administración nacional oceánica y atmosférica.

Por análisis de uso final

El segmento militar dominó el mercado debido al aumento de las misiones de lanzamiento de satélites para la seguridad fronteriza y la vigilancia

Por uso final, el mercado de cargas útiles satelitales está segmentado como comercial y militar.

El segmento militar dominó el mercado en 2024. El aumento del gasto de varias agencias de defensa en todo el mundo para fortalecer las actividades de vigilancia y mapeo geográfico son algunos de los factores clave que contribuyen a la cuota de mercado de este segmento en 2023. Por ejemplo, en marzo de 2023, el cohete de progreso y el centro espacial de Rusia lanzó a Rusia lanzado bars-M4 2567), una vigilancia de la satellancia para el satellance para el cohete ruso. La observación de la Tierra y las misiones de inteligencia electrónica son los usos principales del satélite.

Se estima que el segmento comercial exhibe la CAGR más alta de 2025-2032. El aumento de la demanda de telecomunicaciones, navegación y usuarios de terceros para cargas útiles contribuye aún más a la cuota de mercado de este segmento. Por ejemplo, en mayo de 2023, India lanzó y colocó con éxito un satélite de navegación de segunda generación en órbita. El satélite NVS-01 de 2,232 kg es parte del sistema de navegación por satélite navic de la India, inicialmente llamado Sistema de Satélite de Navegación Regional India 'IRNS', y fue transportado por un vehículo de lanzamiento de satélite geoestacionario (GSLV). Navic es el sistema de posicionamiento GPS global de la India. Dichos satélites aumentarán el crecimiento del segmento comercial en las naciones emergentes también.

Ideas regionales

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Satellite Payload Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte posee la mayor participación de mercado de carga satelital. El mercado fue valorado en USD 4.82 mil millones en 2024. El crecimiento regional se debe a la escalada en los eventos de inversión por parte del gobierno y los actores privados como SpaceX, Blue Origin, Lockheed Martin Corporation, OneWeb, Sierra Nevada Corporation, Boeing Company y otros. Además, el creciente número de misiones de lanzamiento de varias organizaciones de investigación aumenta el crecimiento del mercado en la región.

Se anticipa que Asia Pacífico es la región de más rápido crecimiento durante el período de pronóstico. La expansión de la región se debe a una creciente industria espacial. Las principales economías tecnológicas que invierten en programas y misiones de exploración espacial son China, Japón, India, Australia y otras. Estos países se centran en adoptar tecnologías satelitales nuevas y avanzadas, constelaciones satelitales y otros. Por ejemplo, en enero de 2023, la compañía espacial australiana Ecatorial Lanzador Australia anunció un objetivo para garantizar un lanzamiento espacial desde Arnhem Land.

El mercado de las cargas útiles de Europa para las cargas satelitales experimentará un crecimiento sustancial durante el período de pronóstico. La creciente demanda de pequeños satélites avanzados es un impulsor de crecimiento en esta región. Por ejemplo, en enero de 2022, un satélite comercial, Menut, fue lanzado un satélite por un cosmos abierto con una aplicación primaria que incluye la observación de la Tierra. El satélite usará óptico/imagen infrarrojaCapacidades de carga útil para diversas aplicaciones bajo observaciones de la Tierra. Estos desarrollos importantes están impulsando el mercado de cargas útiles en esta región.

El resto del mundo incluye el Medio Oriente y África y América Latina. Durante el período de estudio, el crecimiento en Medio Oriente y África será moderado. El crecimiento de la región se debe al mayor enfoque de Arabia Saudita y los Emiratos Árabes Unidos en el desarrollo del sector espacial y el lanzamiento de ambiciosos programas espaciales.

Los países de América Latina se centran principalmente en servicios espaciales y equipos relacionados con el espacio. Se espera que el crecimiento del mercado en la región esté impulsado por un aumento en los contratos de lanzamiento espacial en Brasil, Argentina y Colombia. Por ejemplo, en septiembre de 2022, Satellogic firmó un contrato de tres años con el Gobierno de Albania para proporcionar a Albania un satélite dedicado, un programa único basado en la constelación de Satellogic como modelo ServiceCaas, que proporciona a Albania acceso a dos nuevas satélites, Albania-1 (Nusat-32) y Albania-2 (NUSAT-32).

Actores clave de la industria

Los jugadores líderes se centran en los avances tecnológicos en la carga útil del satélite para varias aplicaciones

El mercado global está relativamente consolidado, ya que los actores clave son SpaceX, Airbus S.A.S., Maxar Technologies, Northrop Grumman Corporation y otros. Para aumentar su participación en el mercado y mantener la competencia en el mercado, los actores clave se centran en desarrollos tecnológicos, innovaciones de productos y fusiones y adquisiciones. Para los diferentes usuarios finales, como los sectores militares, comerciales y públicos, se han realizado importantes inversiones en la investigación y el desarrollo de las cargas útiles de satélite. Por ejemplo, en mayo de 2023, Viasat completó la adquisición del Inmar de Gran Bretaña, fusionando dos de los operadores satelitales más grandes en órbita geosíncrona. Además, en marzo de 2023, Luxemburgo SES ha reconocido públicamente su interés en fusionarse con Intelsat con sede en Estados Unidos y el propio Intelsat de Luxemburgo.

Lista de las principales compañías de carga útil del satélite:

- AerobúsS.A.S (Países Bajos)

- L3Harris Technologies (EE. UU.)

- Lockheed Martin Corporation(A NOSOTROS.)

- Maxar Technologies (EE. UU.)

- Northrop Grumman Corporation(A NOSOTROS.)

- Sierra Nevada Corporation (EE. UU.)

- SpaceX (EE. UU.)

- ST Engineering (Singapur)

- Grupo Thales (Francia)

- The Boeing Company (EE. UU.)

Desarrollos clave de la industria:

- Diciembre de 2023- El espacio de Thales Alenia, una empresa conjunta entre Thales y Leonardo, seleccionó la Instalación Nacional de Pruebas Satélite (NSTF) del Reino Unido en RAL Space en Oxfordshire para la primera campaña integral de ensamblaje, integración y prueba del satélite Flex (Fluorescence Explorer) de la Agencia Espacial Europea (Fluorescence Explorer). Para comprender mejor la salud y la productividad de la vegetación de la Tierra a escala global, el satélite flexible se utilizará para mapear la fluorescencia de clorofila del suelo.

- Noviembre de 2023 -SNC lanzó con éxito la constelación de satélite Vindlér. Vindlér, de SNC, ha sido diseñado para detectar y ubicar objetos específicos de órbita de tierra baja (LEO) basadas en emisiones de radiofrecuencia específica (RF) que van desde VHF hasta la banda L. Esta constelación de vanguardia, que aborda muchos de los problemas de geolocalización apremiantes actuales, está trayendo al Corazón RFOF de más preciso al mercado comercial. Se han lanzado los primeros cuatro CubeSats 6U y actualmente están en órbita, según lo planeado.

- Julio de 2023- India lanzó un satélite para Singapur con la carga útil SAR del radar de apertura sintética, que es capaz de capturar imágenes en cualquier condición climática. El satélite DS SAR se desarrolla bajo una asociación entre la Agencia de Ciencia y Tecnología de Defensa de Singapur (DSTA) (que representa al Gobierno de Singapur) y a Singapur Technologies Engineering Ltd (ST Engineering), una empresa global de tecnología, defensa e ingeniería.

- Abril de 2023-Boeing dio a conocer su diseño de satélite de banda ancha protegida (PWS) con la carga útil táctica de SATCOM protegida de Boeing (PTS P) Organizada a bordo de la nave espacial Global Satcom (WGS) 11 de la Fuerza Espacial de la Fuerza Espacial de EE. UU. El programa está programado para lanzarse en 2024 y realizará pruebas de órbita a partir de 2025. La carga útil PTSP estará disponible para la transición al uso operativo después de la demostración en órbita.

- Febrero de 2023- Para llevar Internet a los lugares más difíciles de alcanzar en los EE. UU. Y en el extranjero, SpaceX compartió planes para implementar rápidamente satélites. SpaceX ha lanzado casi 4.000 satélites, que proporcionan Internet de alta velocidad a más de un millón de ubicaciones en todo el mundo, la mayoría de los cuales son hogares.

Cobertura de informes

An Infographic Representation of Satellite Payload Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe proporciona un análisis de mercado en profundidad. Comprende todos los aspectos principales, como capacidades de I + D, gestión de la cadena de suministro, panorama competitivo y optimización de las capacidades de fabricación y servicios operativos. Además, el informe ofrece información sobre las tendencias mundiales del mercado de la carga útil del satélite, el análisis de crecimiento y el tamaño y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 3.5% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo de carga útil

|

|

Por tipo de vehículo

|

|

|

Por órbita

|

|

|

Por aplicación

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado fue de USD 10.73 mil millones en 2024.

Es probable que el mercado crezca a una tasa compuesta anual del 3.5% durante el período de pronóstico (2025-2032).

El segmento de telecomunicaciones lideró el mercado.

El tamaño del mercado en América del Norte se situó en USD 4.8 mil millones en 2024.

La expansión de las constelaciones satelitales es uno de los factores clave previsto para impulsar el crecimiento del mercado global.

Algunos de los principales actores del mercado son SpaceX, Airbus, Lockheed Martin Corporation, L3 Harris Technologies Inc y Sierra Nevada Corporation.

Se espera que los problemas de mal funcionamiento y el alto costo de los sensores obstaculicen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 223

Informes relacionados