Tamaño del mercado de integración de sistemas, participación y análisis de la industria, por tipo de servicio (integración de infraestructura, integración de aplicaciones y consultoría), por usuario final (TI y telecomunicaciones, BFSI, defensa, atención médica, comercio minorista y otros) y pronóstico regional, 2026-2034

DESCRIPCIÓN GENERAL DEL MERCADO DE INTEGRACIÓN DE SISTEMA GLOBAL

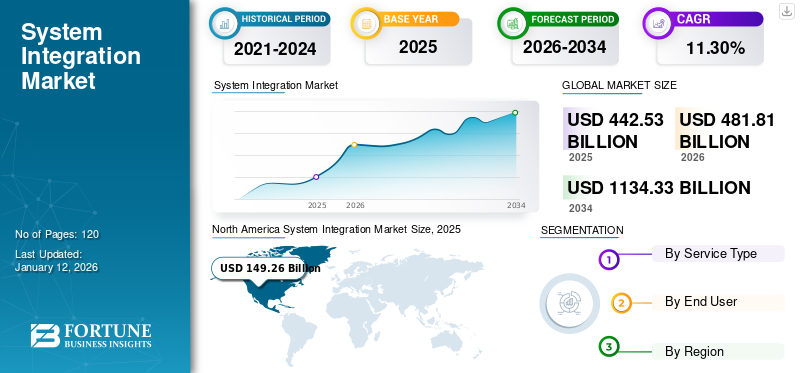

El tamaño del mercado global de integración de sistemas se valoró en 442,53 mil millones de dólares en 2025 y se prevé que crezca de 481,81 mil millones de dólares en 2026 a 1,134,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,30% durante el período previsto. América del Norte dominó el mercado de integración de sistemas con una participación de mercado del 33,40% en 2025.

El mercado implica la integración de múltiples componentes de hardware y software en un sistema unificado para satisfacer las necesidades empresariales y tecnológicas. Los integradores de sistemas combinan redes, almacenamiento, servidores y otra infraestructura de TI de varios proveedores, lo que garantiza una interoperabilidad perfecta. Se encargan de diseñar, implementar y gestionar soluciones de TI complejas, y a menudo desarrollan ciertos componentes para abordar los requisitos específicos de los clientes. La integración de sistemas conecta diferentes subsistemas en un sistema único y cohesivo que funciona como uno solo. En las soluciones de software, normalmente se refiere a vincular varios sistemas, servicios y software de TI para permitir una funcionalidad fluida.

Tamaño del mercado:

- Valor 2025:442,53 mil millones de dólares

- Valor 2026:481,81 mil millones de dólares

- Valor previsto para 2034:1.134,33 mil millones de dólares, a una tasa compuesta anual del 11,30% (2026-2034)

Cuota de mercado:

- Líder Regional:América del Norte tenía una participación de mercado del 33,40 % en 2025, liderada por la modernización de TI y la adopción de la nube.

- Región de más rápido crecimiento:Se espera que Asia Pacífico crezca más rápidamente, impulsada por la digitalización del gobierno y la expansión de la infraestructura.

- Líder de usuario final:El sector de TI y telecomunicaciones lideró en 2024 debido a la complejidad de la red y la rápida expansión de 5G.

Tendencias de la industria:

- Plataformas de integración en la nubeganar terreno entre las configuraciones de infraestructura híbrida.

- Adopción de iPaaSsimplifica los flujos de trabajo del sistema de la nube al local.

- Sistemas de Trabajo RemotoImpulsar una integración perfecta de la plataforma de colaboración.

- Integración de IAmejora la inteligencia del sistema y las capacidades de automatización.

- Conectividad IoTadmite ecosistemas de dispositivos y datos unificados.

Factores impulsores:

- Sistemas heredados y modernosnecesitan soporte de interoperabilidad simplificado.

- Crecimiento de la migración a la nubeimpulsa la demanda de infraestructura integrada.

- Complejidad de TICreciendo en ecosistemas de software y hardware de múltiples proveedores.

- Herramientas de IA y aprendizaje automáticoautomatizar procesos repetitivos y basados en datos.

- Transformación Digital de las Pymesacelera la demanda de soluciones de integración.

El mercado está experimentando un crecimiento sólido, impulsado por la creciente necesidad de que las organizaciones optimicen las operaciones y mejoren la productividad a través de la tecnología. A medida que las empresas adoptan diversas aplicaciones, bases de datos ytelecomunicacionessistemas, la demanda de integrar estos componentes dispares en un marco cohesivo se está volviendo esencial. La creciente adopción de la computación en la nube, el auge de las pequeñas y medianas empresas (PYME) y la demanda de procesos energéticamente eficientes están impulsando aún más este crecimiento.

El mercado está dominado por una combinación de gigantes globales y proveedores de servicios especializados, cada uno de los cuales aporta fortalezas únicas al sector. Empresas como Deloitte e Infosys se destacan por sus servicios de consultoría estratégica, mientras que Tata Consultancy Services y Fujitsu se centran en ofrecer soluciones integrales de TI. Además, la dinámica competitiva del mercado está influenciada por empresas más pequeñas y ágiles que ofrecen servicios de integración especializados, a menudo aprovechando tecnologías de vanguardia para satisfacer las necesidades de nichos de la industria.

La pandemia de COVID-19 inicialmente trastornó el mercado al provocar retrasos en la cadena de suministro y aplazamientos de proyectos. Sin embargo, a medida que las organizaciones aceleraron hacia la transformación digital y adoptaron operaciones remotas, aumentó la demanda de soluciones de integración de sistemas. Este cambio ha llevado a mayores inversiones en desarrollo de infraestructura y soluciones de gestión de proyectos, lo que ha permitido a las empresas mejorar sus capacidades operativas en una era pospandémica.

Tendencias del mercado de integración de sistemas

Expansión de soluciones basadas en la nube para impulsar el crecimiento del mercado

Las soluciones basadas en la nube están transformando el mercado al permitir a las organizaciones integrar diversas aplicaciones y servicios alojados en la nube. Este enfoque aprovechaPlataforma de integración como servicio (iPaaS), que permite a las empresas desarrollar, ejecutar y gestionar flujos de integración entre aplicaciones dispares sin grandes inversiones en hardware o middleware. Las soluciones iPaaS mejoran la conectividad, eliminan los silos de datos y mejoran la eficiencia operativa.

Una ventaja clave de la integración basada en la nube es su flexibilidad y escalabilidad. Las empresas pueden adaptar fácilmente sus estrategias de integración, implementar nuevas aplicaciones y escalar operaciones sin las complejidades de administrar la infraestructura física. Además, la integración en la nube admite varios tipos de integraciones, incluidos modelos de nube a nube, de nube a local y híbridos que combinan ambos entornos. Esta versatilidad permite a las organizaciones optimizar sus ecosistemas de TI integrando sistemas heredados con aplicaciones modernas en la nube, mejorando la accesibilidad a los datos y la colaboración entre departamentos. Como resultado, las soluciones basadas en la nube se están volviendo cada vez más esenciales para las empresas que buscan optimizar los procesos y mejorar la agilidad general en un panorama tecnológico que cambia rápidamente.

Descargar muestra gratuita para conocer más sobre este informe.

La pandemia de COVID-19 aceleró la adopción de soluciones basadas en la nube a medida que las organizaciones buscaban mantener las operaciones en medio de los desafíos del trabajo remoto. Las empresas recurrieron cada vez más a la integración en la nube para garantizar una comunicación fluida y el intercambio de datos entre equipos distribuidos. Este cambio ha solidificado la importancia de la integración basada en la nube como un componente crítico para respaldar la continuidad del negocio y las iniciativas de transformación digital.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente complejidad de la TI y la coexistencia de sistemas heredados y modernos para impulsar el crecimiento del mercado

La creciente complejidad de los entornos de TI está impulsada por la rápida adopción de diversas tecnologías y la integración de varios sistemas dentro de las organizaciones. A medida que las empresas se expanden, implementan una multitud de aplicaciones, plataformas y servicios para satisfacer necesidades operativas específicas. Sin embargo, esto da como resultado sistemas altamente interconectados que son difíciles de gestionar y optimizar. Por ejemplo, las grandes empresas operan miles de aplicaciones, cada una con sus propias fuentes de datos y flujos de trabajo, lo que reduce la visibilidad y el control. Garantizar una interoperabilidad perfecta entre estos sistemas es esencial paramanteniendoeficiencia operativa y consecución de objetivos estratégicos.

Además, la coexistencia de sistemas heredados con tecnologías modernas exacerba aún más esta complejidad. Muchas organizaciones siguen dependiendo de aplicaciones obsoletas mientras integran nuevas soluciones, lo que genera problemas de compatibilidad y mayores demandas de mantenimiento. Esta dualidad complica la gestión de TI, ya que los equipos deben navegar por tecnologías nuevas y antiguas mientras gestionan las dependencias entre ellas. La complejidad aumenta los costos operativos y obstaculiza la innovación, ya que realizar cambios se convierte en un proceso desafiante y propenso a riesgos. En consecuencia, las organizaciones se ven obligadas a buscar soluciones eficaces de integración de sistemas que puedan simplificar sus entornos de TI, mejorar la interoperabilidad y permitirles responder más ágilmente a las demandas del mercado.

Restricciones del mercado

Problemas de compatibilidad de DATOS y limitaciones de escalabilidad y rendimiento para obstaculizar el crecimiento del mercado

La integración de sistemas heredados con tecnologías modernas presenta desafíos importantes que pueden obstaculizar la eficacia de los esfuerzos de integración de sistemas. Un problema principal es la incompatibilidad de los formatos de datos, ya que los sistemas heredados a menudo utilizan formatos obsoletos o estándares propietarios que no se integran perfectamente con las aplicaciones contemporáneas. Esto requiere capas sólidas de transformación de datos, lo que puede consumir mucho tiempo y recursos. Además, pueden surgir cuellos de botella en el rendimiento ya que los sistemas heredados no están diseñados para manejar las crecientes demandas de procesamiento de las aplicaciones modernas, lo que genera un rendimiento lento y posibles fallas del sistema. Los problemas de seguridad complican aún más la integración, ya que los sistemas más antiguos suelen carecer de funciones de seguridad modernas. Para mitigar los riesgos, las organizaciones deben implementar capas de seguridad adicionales y mecanismos de autenticación sólidos, lo que aumenta la complejidad.

La falta de documentación para los sistemas heredados plantea otro obstáculo crítico, lo que dificulta que los equipos de TI comprendan su estructura y lógica. Esta brecha de conocimiento puede provocar mayores retrasos en los proyectos y mayores gastos a medida que las organizaciones invierten tiempo en descubrir la información necesaria. Además, existe una creciente escasez de profesionales capacitados y familiarizados con las tecnologías heredadas, lo que complica aún más los esfuerzos de integración. A medida que las organizaciones navegan por estas complejidades, pueden experimentar retrasos en los proyectos y mayores costos, lo que en última instancia afecta el crecimiento del mercado de integración de sistemas. Abordar estos desafíos es esencial para las empresas que buscan modernizar sus operaciones y al mismo tiempo aprovechar de manera efectiva los sistemas heredados existentes para mejorar la eficiencia operativa y mantener una ventaja competitiva en un panorama cada vez más digital.

Oportunidades de mercado

La integración de tecnologías de inteligencia artificial y aprendizaje automático para automatizar tareas repetitivas impulsa el crecimiento del mercado

La integración de la IA yAprendizaje automático (ML)tecnologías en varios sistemas está creando importantes oportunidades para soluciones personalizadas en todas las industrias. Al incorporar IA y ML, las empresas pueden automatizar tareas complejas, analizar grandes cantidades de datos y obtener información valiosa para impulsar una toma de decisiones más inteligente. Los sistemas impulsados por IA agilizan las operaciones al automatizar tareas repetitivas, reducir el error humano y mejorar las experiencias de los clientes a través de chatbots impulsados por IA. Además, el software de detección de fraude basado en inteligencia artificial puede analizar datos en tiempo real y adaptarse a patrones en evolución, lo que lo hace crucial para mejorar la seguridad y la gestión de riesgos.

La integración efectiva de IA y ML requiere una planificación cuidadosa, incluida la definición de objetivos claros, la preparación de datos de alta calidad y el monitoreo continuo del desempeño. Para desbloquear plenamente los beneficios se deben abordar desafíos como la calidad de los datos, las preocupaciones éticas y de privacidad, los altos costos, la escasez de talento y la complejidad de la integración. La integración perfecta de IA y ML en los sistemas mejora las experiencias de los usuarios y representa una inversión estratégica para el éxito a largo plazo al optimizar los procesos, mejorar la toma de decisiones y aumentar la competitividad general.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

La integración de infraestructura tiene la mayor participación de mercado debido a su papel fundamental en las operaciones de TI

Por tipo de servicio, el mercado se segmenta en integración de infraestructura, integración de aplicaciones y consultoría.

Se prevé que la integración de infraestructura domine el mercado de integración de sistemas con una participación del 42,56 % en 2026 debido a su papel fundamental en el establecimiento de un marco de TI sólido, esencial para operaciones comerciales eficientes. Este segmento abarca la integración de hardware, componentes de redes y centros de datos, que son esenciales para soportar diversas aplicaciones y servicios. A medida que las empresas dependen cada vez más de infraestructuras de TI complejas para gestionar sus operaciones, la demanda de soluciones sólidas de integración de infraestructura continúa aumentando.

La integración de aplicaciones está experimentando la tasa de crecimiento anual compuesta (CAGR) más alta a medida que las organizaciones se centran en mejorar la interoperabilidad entre aplicaciones de software. La creciente adopción de soluciones basadas en la nube y la necesidad de compartir datos en tiempo real entre plataformas son impulsores clave de la rápida expansión de este segmento.

El segmento de consultoría proporciona información valiosa y orientación estratégica para las organizaciones que navegan por sus viajes de integración. Si bien es posible que este segmento no crezca tan rápidamente como la integración de aplicaciones, sigue siendo esencial que las empresas alineen sus estrategias de integración con objetivos organizacionales más amplios y garanticen una implementación óptima.

En general, estos segmentos reflejan las diversas necesidades de las organizaciones que se esfuerzan por optimizar las operaciones, mejorar la conectividad y optimizar los ecosistemas de TI en un panorama cada vez más digital.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El sector de TI y telecomunicaciones toma la delantera debido a la necesidad de gestionar redes complejas y garantizar una comunicación fluida

Por usuario final, el mercado se segmenta en TI y telecomunicaciones, BFSI, atención médica, defensa, comercio minorista y otros.

Se espera que el segmento de TI y telecomunicaciones lidere el mercado, contribuyendo con un 34,16 % a nivel mundial en 2026 debido a su dependencia de sistemas integrados para gestionar redes complejas y garantizar una comunicación fluida entre plataformas. El rápido despliegue de las redes 5G y la mayor adopción de la nube impulsan aún más la demanda de soluciones de integración sólidas en este sector.

El segmento de atención médica está experimentando la tasa de crecimiento anual compuesta más alta, impulsada por la creciente adopción deRegistros médicos electrónicos (EHR), la telemedicina y la necesidad de sistemas sanitarios seguros e integrados. A medida que los proveedores de atención médica se esfuerzan por mejorar la atención al paciente y optimizar los flujos de trabajo, la integración de sistemas desempeña un papel vital al conectar varios sistemas médicos y al mismo tiempo garantizar el cumplimiento de las regulaciones.

Los segmentos de defensa, comercio minorista y otros contribuyen colectivamente al crecimiento del mercado al abordar necesidades de integración específicas en diversas industrias. El sector de defensa depende de sistemas integrados para mejorar la seguridad y la eficiencia operativa. La industria minorista implementa cada vez más soluciones de integración para optimizar la gestión de la cadena de suministro y mejorar las experiencias de los clientes. Además, otras industrias aprovechan la integración de sistemas para adoptar tecnologías avanzadas para mejorar la productividad y mantener la competitividad.

Estos segmentos reflejan la adopción generalizada de la integración de sistemas en todas las industrias, destacando su papel fundamental en el impulso de la transformación digital y la excelencia operativa.

PERSPECTIVA REGIONAL DEL MERCADO DE INTEGRACIÓN DE SISTEMA

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America System Integration Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 149,26 mil millones de dólares en 2025 y se caracteriza por importantes avances tecnológicos e inversiones sustanciales en transformación digitaliniciativas. La región tiene la mayor cuota de mercado, impulsada por la creciente adopción de IoT en la automatización industrial y la creciente dependencia de los servicios basados en la nube en varios sectores, particularmente en TI y telecomunicaciones. El sector BFSI también es un contribuyente importante, ya que las instituciones financieras buscan mejorar las experiencias de los clientes a través de soluciones integradas. A medida que las organizaciones continúen migrando a plataformas digitales, se espera que aumente la demanda de servicios de integración, lo que reforzará el liderazgo de América del Norte en este mercado.

Estados Unidos está preparado para un crecimiento sustancial, impulsado por la creciente adopción de tecnologías avanzadas como la computación en la nube, laInternet de las cosas (IoT)y automatización industrial. A medida que las organizaciones se esfuerzan por mejorar la eficiencia operativa y optimizar sus infraestructuras de TI, ha aumentado la demanda de soluciones sólidas de integración de sistemas. Los sectores de TI y telecomunicaciones desempeñan un papel fundamental, y las empresas invierten mucho en la integración de sus sistemas para mejorar la conectividad y la gestión de datos. Además, la industria de servicios financieros está adoptando la transformación digital, lo que genera una mayor necesidad de soluciones integradas que puedan mejorar las experiencias de los clientes y optimizar las operaciones. Las iniciativas gubernamentales que respaldan los avances tecnológicos en diversos sectores, incluidos la atención médica y la manufactura, refuerzan aún más el potencial de este mercado. El mercado estadounidense está bien posicionado para una expansión continua, impulsada por la innovación tecnológica y la fuerte demanda de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa está presenciando un crecimiento constante en el mercado, respaldado por sólidos marcos regulatorios y un enfoque en mejorar la eficiencia operativa en todas las industrias. El énfasis de la región en la transformación digital, particularmente en sectores como la atención médica y la manufactura, está impulsando la demanda de soluciones integradas que faciliten la comunicación fluida y el intercambio de datos. Las empresas europeas invierten cada vez más en automatización y tecnologías inteligentes para seguir siendo competitivas, lo que alimenta aún más la necesidad de una integración eficaz de los sistemas. Además, el auge de las plataformas de tecnología financiera y comercio electrónico está creando oportunidades para soluciones de integración innovadoras diseñadas para satisfacer necesidades comerciales específicas. El mercado del Reino Unido alcanzará los 22.160 millones de dólares en 2026 y el mercado de Alemania alcanzará los 38.050 millones de dólares en 2026.

Asia Pacífico

El mercado en la región de Asia Pacífico está experimentando un rápido crecimiento, impulsado por crecientes inversiones en tecnología y expansión económica. Países como India, China, Corea del Sur y Singapur están a la vanguardia de esta tendencia a medida que las empresas se esfuerzan por modernizar sus operaciones y mejorar la eficiencia. Los sectores en expansión de TI y telecomunicaciones son particularmente influyentes, con una demanda cada vez mayor de servicios de integración de redes para respaldar una conectividad perfecta. Las iniciativas gubernamentales que promueven la transformación digital impulsan aún más el mercado, posicionando a Asia Pacífico como un actor clave en el panorama de la industria de integración de sistemas, lo que genera una demanda significativa de estos servicios de integración en la región para quienes operan en el campo de la integración de sistemas. El mercado de Japón alcanzará los 28.070 millones de dólares en 2026, el mercado de China alcanzará los 53.010 millones de dólares en 2026 y el mercado de la India alcanzará los 36.650 millones de dólares en 2026.

Sudamerica

América del Sur presenta oportunidades emergentes para la integración de sistemas a medida que las empresas reconocen cada vez más la importancia de la tecnología para mejorar la eficiencia operativa. La región está adoptando gradualmente soluciones digitales en varios sectores, incluidos el comercio minorista y la manufactura, lo que crea una demanda de sistemas integrados que puedan agilizar los procesos y mejorar la gestión de datos. Sin embargo, desafíos como la inestabilidad económica y los diferentes niveles de adopción tecnológica entre países pueden afectar las tasas de crecimiento.

Medio Oriente y África

En Medio Oriente y África, el mercado está ganando terreno debido al aumento de las inversiones en el desarrollo de infraestructura y las iniciativas de transformación digital. Los gobiernos de esta región están dando prioridad a la adopción de tecnología para impulsar el crecimiento económico, lo que genera una mayor demanda de soluciones integradas en sectores como la atención médica, las finanzas y la energía. El auge de las ciudades inteligentes y las aplicaciones de IoT enfatiza aún más la necesidad de una integración perfecta de varios sistemas para mejorar la eficiencia operativa. Si bien existen desafíos como la escasez de habilidades y las complejidades regulatorias, el potencial de crecimiento de los servicios de integración de sistemas sigue siendo fuerte a medida que las organizaciones adoptan los avances tecnológicos.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

La presencia de importantes actores globales y asociaciones estratégicas en el mercado impulsa la innovación y el crecimiento

La cuota de mercado de integración de sistemas se caracteriza por una amplia gama de actores clave que aprovechan la innovación tecnológica y la experiencia en el campo para mantener una ventaja competitiva. Grandes empresas como Accenture, Capgemini, IBM y Cisco están a la vanguardia y ofrecen soluciones de integración integrales que atienden a diversas industrias, incluidas TI, atención médica y finanzas. Estos actores están invirtiendo fuertemente en tecnologías avanzadas como computación en la nube, IoT e inteligencia artificial para mejorar sus ofertas de servicios y optimizar las operaciones para sus clientes. Además, empresas como HCLTech, Oracle y Microsoft también son contribuyentes importantes, centrándose en el desarrollo de soluciones personalizadas que satisfagan las necesidades cambiantes de las empresas en un panorama cada vez más digital. El panorama competitivo está además moldeado por asociaciones estratégicas, fusiones y adquisiciones entre estas empresas, lo que les permite ampliar sus capacidades y llegar al mercado. En general, la presencia de actores globales establecidos junto con proveedores de servicios especializados fomenta un entorno dinámico que impulsa la innovación y el crecimiento en el sector.

Lista larga de empresas estudiadas (incluidas, entre otras)

- Corporación IBM(A NOSOTROS.)

- Accenture (Irlanda)

- Cisco Systems (EE. UU.)

- Tecnologías HCL (India)

- Infosys (India)

- Cognizant (EE.UU.)

- Servicios de consultoría Tata (TCS) (India)

- fujitsu(Japón)

- Capgemini (Francia)

- Wipro (India)

- Corporación Microsoft (EE.UU.)

- Corporación Oráculo(A NOSOTROS.)

- Deloitte (Reino Unido)

- Corporación NEC (Japón)

- Atos SE (Francia)

- Tecnología Mahindra Limited (India)

- AVI-SPL(A NOSOTROS.)

- Kinly (Países Bajos)

- Solotech Inc. (Canadá)

- Avidex (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2023:IBM Corporation anunció la adquisición de Apptio, empresa especializada en software de gestión de TI financiera y operativa. Esta adquisición tenía como objetivo ayudar a las empresas a gestionar la creciente complejidad del gasto en tecnología en entornos de nubes múltiples y de nubes híbridas. Al aprovechar las soluciones de Apptio, IBM busca mejorar sus capacidades de automatización de TI y brindar mayor valor a los líderes empresariales con respecto a sus inversiones en tecnología.

- Junio de 2023:Cisco presentó una nueva solución Security Service Edge (SSE) diseñada para brindar un acceso seguro y sin inconvenientes en cualquier ubicación, dispositivo y aplicación. Este servicio aborda los desafíos relacionados con experiencias de acceso inconsistentes y aumenta la productividad al dirigir el tráfico de manera inteligente a destinos públicos y privados, simplificando así la gestión del acceso para mejorar la eficiencia.

- Abril de 2023:Oracle Corporation lanzó nuevas capacidades dentro de Oracle Fusion Cloud Applications Suite. Se espera que estas mejoras refuercen la planificación de la cadena de suministro, mejoren la precisión financiera y aumenten la eficiencia operativa. Las innovaciones clave incluyen precios basados en el uso y capacidades avanzadas de planificación y gestión de reembolsos dentro del módulo Oracle Fusion Cloud Supply Chain & Manufacturing.

- Febrero de 2023:Schneider Electric, Capgemini y Qualcomm Technologies, Inc. presentaron una innovadora solución de elevación automatizada habilitada para 5G. Esta iniciativa reemplaza las conexiones por cable tradicionales con una red privada inalámbrica 5G de última generación, mejorando el despliegue de tecnologías digitales a escala en sitios industriales. La colaboración tenía como objetivo simplificar y optimizar la integración de tecnologías digitales en entornos industriales, destacando avances significativos en la integración de sistemas.

- Febrero de 2023:Cisco Systems, Inc. anunció una asociación con NEC Corporation para integrar sistemas y explorar oportunidades en las áreas de 5G xHaul y 5G privado. Esta colaboración tenía como objetivo ayudar a los clientes a transformar sus arquitecturas, permitiendo una conectividad más amplia entre personas y dispositivos.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

IBM (EE.UU.), Wipro (India), Nokia (Finlandia), Huawei (China), Cognizant (EE.UU.), Tech Mahindra (India), Accenture (Irlanda), Capgemini (Francia), Oracle (EE.UU.) y Microsoft (EE.UU.). |

Preguntas frecuentes

Se prevé que el mercado alcance los 1.134,33 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 442.530 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 11,30% durante el período previsto.

El segmento de integración de infraestructura lidera el mercado.

La creciente complejidad de los entornos de TI requiere una integración perfecta para mejorar la eficiencia operativa y es el factor clave que impulsa el crecimiento del mercado.

IBM, Wipro, Nokia, Huawei, Cognizant, Tech Mahindra, Accenture, Capgemini, Oracle y Microsoft son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por usuario final, la atención sanitaria está experimentando la CAGR más alta.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados