Tamaño del mercado de la harina de Oriente Medio, el análisis de la industria y la industria, por tipo (gluten que contiene harina [harina de todo el propósito {harina n. ° 2, harina de patentes y otros}, harina atta {harina n. ° 2, multigrano y otros}], harina sin gluten [harina de almendras, harina de coco, harina de garbanzos, harina de arroz, harina de maíz y otros]), y premezclas de harina [mezcla de pastel, mezcla de pan de pan, mezcla de pan de pan, mezcla de pan, mezcla de pan y mezcla de pan, mezcla de pan y otros], otros], y otros], y otros], y otros], y otros], y otros], y otros], y

INFORMACIÓN CLAVE DEL MERCADO

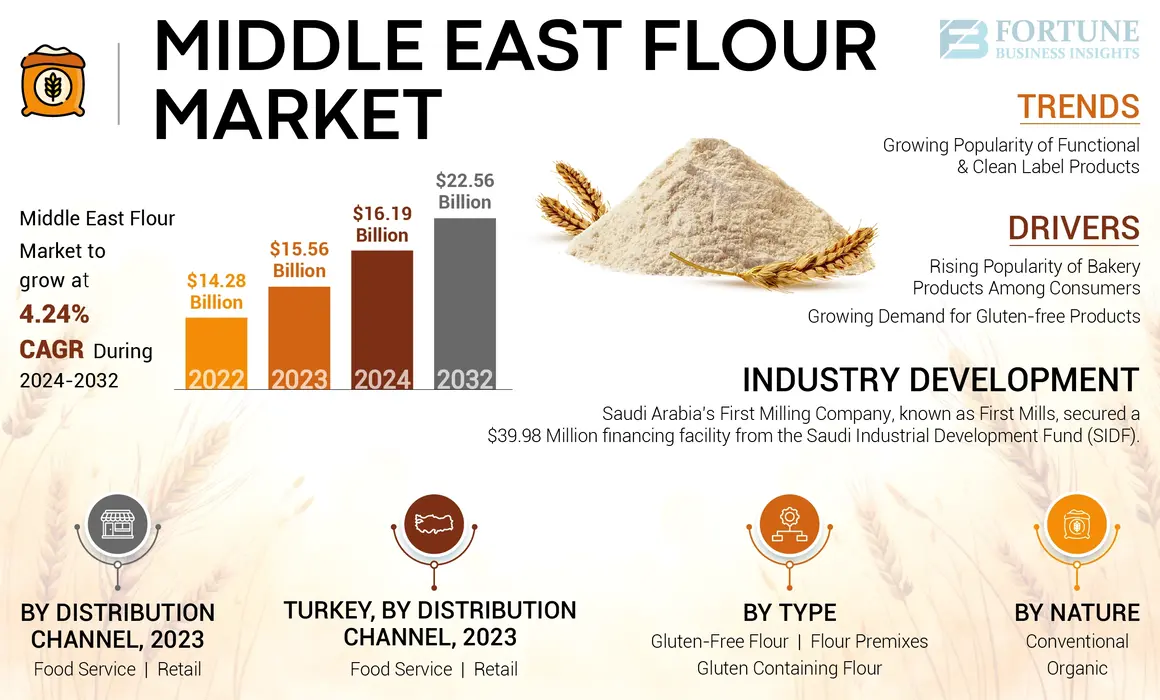

El tamaño del mercado de la harina de Medio Oriente se valoró en USD 15.56 mil millones en 2023. Se proyecta que el mercado crecerá de USD 16.19 mil millones en 2024 a USD 22.56 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.24% durante el período de pronóstico. Algunos de los fabricantes de harina prominentes incluyen el grupo Agthia PJSC, Ulusoy Flour Mills, Oman Flour Mills S.A.O.G y First Mills.

La harina es un ingrediente fino y polvoriento hecho por molinear granos, raíces, frijoles, nueces o semillas. El tipo más común es la harina de trigo, que es el ingrediente principal del pan, un alimento básico para muchas culturas. El consumo de harina de la región está dominado principalmente por Turquía, los EAU y Arabia Saudita, que tienen las cuotas de mercado más grandes. Los EAU se destacan por sus altas tasas de consumo, mientras que se espera que Arabia Saudita e Israel sean testigos de un crecimiento prometedor durante el período de pronóstico. Además, el rápido crecimiento de la población en el Medio Oriente, junto con la urbanización, ha llevado a una creciente demanda de alimentos básicos, como el pan,Productos de panadería, fideos y otros productos a base de harina. La población urbana en expansión también conduce a una mayor dependencia de los alimentos procesados y de conveniencia que requieren harina como ingrediente primario.

Dinámica del mercado

Conductores del mercado

Creciente popularidad de los productos de panadería entre los consumidores para fomentar el crecimiento del mercado

Los artículos de panadería tienen una importancia cultural sustancial en el Medio Oriente, con alimentos tradicionales, como pan de pita, panes planos y pasteles sabrosos, siendo básicos en muchos hogares. Los fuertes lazos culturales con estos productos aseguran una demanda constante de harina, ya que son parte integral de las comidas diarias y las ocasiones festivas. La adopción de hábitos dietéticos occidentales ha llevado a un aumento en el consumo de productos horneados como pasteles,galletasy pasteles. Esta tendencia es particularmente pronunciada entre los consumidores más jóvenes, que están más inclinados a probar nuevos productos y sabores, aumentando así la demanda de harina utilizada en estos artículos horneados.

Creciente demanda de productos sin gluten que aumentan el crecimiento del mercado

Recientemente, ha habido un aumento en el diagnóstico de enfermedad celíaca y sensibilidad al gluten en toda la región. Según el estudio publicado por la Facultad de Medicina de la Universidad de Alfaisal, Riad, en Arabia Saudita, la enfermedad celíaca tiene la mayor prevalencia entre la población adulta general, que es de alrededor del 3,2%, donde las mujeres tienen una mayor prevalencia de enfermedad celíaca que los hombres. El movimiento más amplio de salud y bienestar ha llevado a muchos consumidores, incluidos aquellos sin restricciones dietéticas específicas, a percibir los productos sin gluten como alternativas más saludables. Este cambio en la percepción del consumidor está alimentando la demanda de harina sin gluten y productos relacionados como parte de una dieta equilibrada.

Restricciones de mercado

Las limitaciones agrícolas restringen significativamente el crecimiento del mercado

La región enfrenta limitaciones agrícolas significativas debido a su clima árido y escasez de agua. Estas condiciones limitan la producción local de trigo, lo que dificulta lograr la autosuficiencia en el suministro de harina. Los eventos climáticos extremos y las condiciones climáticas cambiantes exacerban aún más estos desafíos, impactando los rendimientos de los cultivos y la sostenibilidad agrícola. Según el Ministerio de Cambio y Medio Ambiente Climático de los Emiratos Árabes Unidos, los EAU se encuentran en una zona árida, donde el entorno del desierto representa más de las tres cuartas partes del área total del país. El país se caracteriza por altas temperaturas, baja lluvia, un suelo pobre y una falta de vías fluviales naturales, que afectan el sector agrícola del país.

Oportunidades de mercado

Adopción de tecnologías modernas en la molienda de harina para expandir las capacidades de producción

La adopción de tecnologías modernas en la molienda de harina está revolucionando la industria, lo que permite a Mills expandir sus capacidades de producción y satisfacer las demandas en evolución de los consumidores. La molienda de harina en la región ha pasado de las fábricas tradicionales de piedra a sofisticadas molinos de rodillos automatizados. Estas fábricas modernas utilizan sistemas computarizados que optimizan el proceso de fresado, lo que lleva a una mayor eficiencia, una mejor calidad del producto y una mayor capacidad de producción. Por ejemplo, los proyectos recientes en Egipto han sido testigos de la conversión de viejas fábricas de piedra en instalaciones modernas equipadas con molinos de rodillos avanzados y sistemas de control centralizados, lo que permite la producción doble de harina en un espacio reducido. A medida que la industria continúa evolucionando, la integración de tecnologías avanzadas será crucial para que las fábricas sigan siendo competitivas y satisfagan las necesidades cambiantes de los consumidores.

Tendencias del mercado de la harina de Oriente Medio

Creciente popularidad de los productos de etiquetas funcionales y limpias para combinar el crecimiento del mercado

Los consumidores están adoptando cada vez más estilos de vida más saludables, lo que lleva a un aumento en la demanda de harinas funcionales que ofrecen beneficios nutricionales mejorados, como un mayor contenido de proteínas y niveles más bajos de grasa. Este cambio es particularmente notable entre las personas con restricciones dietéticas, como aquellas con enfermedad celíaca, que buscan opciones sin gluten. Esta conciencia se ve impulsada por la creciente prevalencia de problemas de salud relacionados con el estilo de vida, como la obesidad y las enfermedades cardiovasculares, lo que ha llevado a los consumidores a buscar alternativas más saludables. Según la Organización Mundial de la Salud (OMS), alrededor del 34% de las muertes causadas por enfermedades no transmisibles en el Medio Oriente se deben a enfermedades cardiovasculares. La pandemia Covid-19 ha acelerado aún más esta tendencia a medida que los consumidores buscan productos que respalden su salud y bienestar.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de Covid-19

La pandemia Covid-19 tuvo un impacto significativo en el crecimiento del mercado de la harina de Medio Oriente, tanto positivo como negativo. La pandemia causó una desaceleración económica en el Medio Oriente, con disminuciones en la producción de petróleo, el turismo y las remesas. Esta reducción de la energía del gasto del consumidor impactó la demanda de harina y otros productos alimenticios. Con restaurantes, cafeterías y panaderías cerradas u operando a una capacidad reducida, la demanda de harina delservicio de alimentosEl sector disminuyó bruscamente. Con más personas que se quedan en casa durante los encierros, hubo un aumento en la cocina y hornear caseros. Esto aumentó la demanda de harina a través de canales minoristas, compensando algunas de las pérdidas del sector de servicios de alimentos. La pandemia aceleró el cambio hacia las compras y la entrega en línea. Los productores y minoristas de harina se adaptaron ampliando sus ofertas de comercio electrónico, permitiendo a los consumidores comprar harina y otros alimentos en línea.

Análisis de segmentación

Por análisis de tipo

Gluten que contiene cables del segmento de harina debido a una amplia disponibilidad y asequibilidad

Sobre la base del tipo, el mercado se segmenta en gluten que contiene harina, harina sin gluten y premezclas de harina. Se espera que el segmento de harina que contiene gluten domine el mercado de harina de Medio Oriente. Los granos que contienen gluten, como el trigo, son parte integral de las dietas tradicionales del Medio Oriente. Los alimentos como el pan, los pasteles y varios productos horneados son componentes esenciales de las comidas diarias, lo que hace que la harina que contiene gluten sea un elemento básico en los hogares y los establecimientos de servicios de alimentos. Las harinas que contienen gluten son generalmente más asequibles en comparación con las harinas especiales sin gluten. Esta ventaja de precio los hace más accesibles para una base de consumidores más amplia, especialmente en una región donde las consideraciones económicas juegan un papel importante en las decisiones de compra de alimentos.

El segmento de harina sin gluten se reconoce como el segmento de más rápido crecimiento en el mercado. Los estilos de vida en evolución de la región, incluidos los cambios en la dieta influenciados por la globalización, han contribuido a un mayor reconocimiento de los problemas de salud relacionados con el gluten. A medida que más personas se informan sobre los efectos adversos del gluten, están optando por alternativas sin gluten.

La rápida urbanización en el Medio Oriente ha llevado a los patrones dietéticos cambiantes, con más personas que dependen de los alimentos procesados y de conveniencia. Las premezclas de harina encajan bien dentro de esta tendencia, proporcionando una solución fácil para los habitantes urbanos ocupados.

Por análisis de la naturaleza

Segmento convencional asegurado una posición prominente debido a una amplia viabilidad económica

Sobre la base de la naturaleza, el mercado se distribuye en orgánico y convencional. Se espera que el segmento convencional tenga una parte importante del mercado de harina. El dominio del segmento de harina convencional en el mercado de Medio Oriente se ve reforzado por su papel establecido en las prácticas tradicionales de cocción y cocción, junto con el creciente interés en los productos orientados a la salud que incluyen variantes funcionales. La viabilidad económica de la producción de harina convencional, incluidos los costos más bajos en comparación con la harina especializada, lo convierte en una opción atractiva tanto para los consumidores como para los fabricantes. Este factor económico respalda su dominio continuo en el mercado a pesar del creciente interés en la harina alternativa.

Se espera que el segmento de harina orgánico experimente un crecimiento significativo en el mercado de harina de Medio Oriente. Los consumidores en el Medio Oriente se están volviendo cada vez más conscientes de los posibles beneficios para la salud asociados con la harina orgánica. Se percibe como una alternativa más saludable, ya que se cultiva sin el uso de fertilizantes sintéticos, pesticidas o productos químicos dañinos. Existe una tendencia creciente hacia productos de etiqueta limpia, donde los consumidores prefieren alimentos mínimamente procesados con ingredientes simples y reconocibles. La harina orgánica se alinea bien con esta tendencia, ya que está libre de aditivos y conservantes artificiales.

Por análisis de canales de distribución

El servicio de alimentos surgió como segmento dominante debido al alto uso en la industria de servicios de alimentos

Basado en el canal de distribución, el mercado se distribuye en minoristas (supermercados/ hipermercados, tiendas de conveniencia, minoristas en línea y otros) y servicio de alimentos. El segmento de servicio de alimentos domina el mercado de harina de Medio Oriente. La región está experimentando una rápida urbanización y crecimiento de la población, lo que lleva a una mayor demanda de opciones gastronómicas. A medida que las ciudades se expanden, se están estableciendo nuevos restaurantes, cafeterías y salidas de alimentos, lo que aumenta significativamente el consumo de productos a base de harina.

Se proyecta que el canal minorista experimente un crecimiento significativo debido a una inclinación creciente hacia los productos de conveniencia, y los alimentos listos para comer están remodelando el comportamiento del consumidor. La proliferación de supermercados e hipermercados mejora el acceso al consumidor a una variedad de productos de harina. Estos gigantes minoristas ofrecen una selección integral, que atiende a diversas necesidades y preferencias de los consumidores, lo cual es crucial para impulsar el crecimiento de las ventas en el mercado de harina.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectiva regional del mercado de harina

Sobre la base de los países, el mercado se distribuye en Israel, Qatar, Arabia Saudita, Turquía, Emiratos Árabes Unidos y el resto de Medio Oriente.

Pavo

Turquía lidera en el mercado y posee la mayor cuota de mercado de harina de 27.73% en 2023. La autosuficiencia en el trigo juega un papel crucial en la industria de la harina de Turquía, contribuyendo significativamente a su posición como un exportador mundial líder. Según el Departamento de Agricultura de los Estados Unidos (USDA), la producción de trigo de Turquía aumentó de 17,250 (000 toneladas) en 2022/2023 a 21,000 (000 toneladas) en 2023/2024. Esta autosuficiencia en el trigo permite a los molinos de harina turcos utilizar granos domésticos de alta calidad, que son esenciales para producir varios tipos de harina que cumplan con los estándares internacionales. La capacidad de combinar trigo importado para mejoras de calidad específicas asegura que la harina turca siga siendo competitiva a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Arabia Saudita

La demanda de harina en Arabia Saudita está impulsada por varios factores clave que reflejan tanto las tendencias socioeconómicas como las preferencias del consumidor. La privatización de los molinos de harina en Arabia Saudita ha transformado significativamente el panorama del mercado, lo que refleja reformas económicas más amplias y objetivos estratégicos. La privatización de los molinos de harina de propiedad estatal ha fomentado la competencia y la eficiencia dentro de la industria. Este cambio ha permitido a las empresas privadas innovar y diversificar sus ofertas de productos, atendiendo a la evolución de las preferencias de los consumidores al tiempo que mejora la dinámica general del mercado.

EAU

El crecimiento del mercado de la harina de los EAU está impulsado por varios factores que reflejan la demografía cambiante, los patrones de consumo y las condiciones económicas en la región. La población de los EAU incluye un número sustancial de expatriados de Asia, Europa y Oriente Medio, cada uno trayendo sus tradiciones culinarias únicas. Según el Departamento de Agricultura de los Estados Unidos (USDA), alrededor del 12% de la población son ciudadanos de los EAU, y el 88% restante de la población está compuesta por expatriados. Esta diversidad ha llevado a una mayor demanda de harinas especializadas que satisfacen las necesidades específicas de diferentes cocinas étnicas, como todoharina de trigoPara pan indio, harina de arroz para platos asiáticos y harina de maíz para recetas tradicionales del Medio Oriente.

Israel

Israel ha sido testigo de un cambio en las preferencias del consumidor hacia opciones de harina más saludables y alternativas, como productos integrales sin gluten y productos sin gluten. El aumento de la intolerancia al gluten y la conciencia de la enfermedad celíaca ha llevado a una mayor demanda de harina sin gluten. El Ministerio de Salud de Israel, en 2021, estimó que la proporción de pacientes celíacos, diagnosticados y no diagnosticados, es de 1: 100 a 1: 150, es decir, 62,000 a 93,000 personas en Israel. Los consumidores buscan alternativas que proporcionen beneficios nutricionales sin gluten, lo que se ha convertido en un segmento significativo dentro del mercado de harina.

Katar

El crecimiento económico general en Qatar ha llevado a un aumento en el ingreso disponible entre los consumidores, lo que les permite gastar más en productos alimenticios de calidad. Esta estabilidad económica respalda los niveles de consumo más altos de varios productos a base de harina en diferentes sectores, incluido el servicio minorista y de alimentos.

Resto del Medio Oriente

El resto de Medio Oriente está experimentando un rápido crecimiento y urbanización de la población, lo que aumenta significativamente la demanda de productos a base de harina. Las áreas urbanas como Egipto, Marruecos, Kuwait y Omán en el Medio Oriente están experimentando un rápido crecimiento debido al turismo. Esta urbanización conduce a cambios en los hábitos dietéticos, con una creciente preferencia por los alimentos de conveniencia que utilizan la harina como ingrediente primario. El creciente número de cadenas de comida rápida y panaderías también contribuye a un aumento del consumo de harina.

Panorama competitivo

Plagueros del mercado de harina clave

Los líderes del mercado se embarcan en la expansión de la base, seguido de una participación creciente en exhibiciones de alimentos

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado de harina de Medio Oriente está fragmentado con la presencia de una serie de jugadores grandes, medianos y a pequeña escala en el mercado. Los principales jugadores como el Grupo Agthia PJSC, Ulu Soy Flour Mills, Oman Flour Mills S.A.O.G, First Mills y International Foodstuffs Co. (IFFCO) tenían casi el 13.96% de la cuota de mercado de la harina de Medio Oriente en 2023. Los jugadores prominentes en el mercado se están embarcando en dos estrategias, seguidas de la expansión de la base de la región en la expansión de los alimentos a la expansión de la expansión de la expansión de la exposición. Las empresas también están lanzando activamente nuevos productos para mejorar la presencia de su mercado. Por ejemplo, en noviembre de 2021, Oman Flour Mills Company lanzó un producto de trigo llamado "Bur". El nuevo producto es una harina de alta calidad y molidas de piedra para hacer panes y rollos marrones saludables.

Lista de empresas clave del mercado de harina perfilado:

- Agthia Group PJSC (Abu Dhabi)

- Molinos árabes(Arabia Saudita)

- Bob's Red Mill Natural Foods, Inc. (EE. UU.)

- Primeros molinos(Arabia Saudita)

- Granja verde (EAU)

- International Foodstuffs Co. (IFFCO) (EAU)

- Kuwait Flour Mills & Bakeries Company(Kuwait)

- Omán Flour Mills S.A.O.G(Omán)

- Molinos de harina de Qatar (Qatar)

- Mills de harina de Ulusoy (Turquía)

Desarrollos clave de la industria:

- Junio de 2024:La primera compañía de molienda de Arabia Saudita, conocida como First Mills, obtuvo un centro financiero de USD 39.98 millones del Fondo de Desarrollo Industrial Saudita (SIDF). Este financiamiento se dirigirá a reestructurar el capital de trabajo y mejorar las operaciones comerciales de la compañía.

- Abril de 2024:First Mills comenzó las operaciones comerciales en su nueva fábrica de Durum ubicada en su fábrica en Jeddah. Esta fábrica fue una decisión significativa, ya que es la primera de su tipo en Arabia Saudita, diseñada para producir sémola para pastas, dulces y otros productos.

- Febrero de 2024:International Foodstuffs Co. (IFFCO) anunció su participación en la próxima exposición de Gulfood en el Dubai World Trade Center. La compañía exhibiría sus marcas líderes, como Al Baker, London Dairy, Tiffany, Noor y otras.

- Febrero de 2024:Kuwait Flour Mills & Bakeries Company participó en la exposición Gulfood 2024 en Dubai. La compañía es un principal establecimiento de la industria alimentaria en Kuwait que se especializa en la producción de harina, galletas, pan, aceites vegetales y pasta.

- Diciembre de 2023:Ulusoy Flour Mills amplió sus operaciones al abrir una nueva fábrica en Hatay, Turquía. Este movimiento estratégico aumentó significativamente la capacidad de producción diaria de harina diaria de la compañía a 4.200 toneladas, reforzando su posición como líder en el mercado de harina turca.

- Enero de 2022:Kuwait Flour Mills & Bakeries Company abrió una nueva tienda de panadería al-Yarmouk. Esta panadería es parte de los esfuerzos de expansión de KFMB para mejorar su presencia minorista en Kuwait. La compañía ha estado abriendo activamente nuevas tiendas para satisfacer la creciente demanda de sus productos, que incluyen una variedad de productos horneados, harina y otros alimentos.

Análisis de inversiones y oportunidades

Diversa gama de productos e innovaciones tecnológicas para proporcionar oportunidades de mercado

Hoy en día, hay un creciente interés en las harinas especializadas como almendras, coco y harina de quinua. Los inversores pueden explorar oportunidades en estos nicho de mercado a medida que las tendencias de salud continúan influyendo en las elecciones de los consumidores. La adopción de plataformas digitales para la distribución y las ventas está ganando tracción. Las empresas que aprovechan el comercio electrónico pueden mejorar su alcance del mercado y eficiencia operativa.

Cobertura de informes

El informe de investigación de mercado de Middle East Flour incluye una visión general del mercado, así como ideas cuantitativas y cualitativas. También ofrece un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles. Varias ideas clave presentadas en el informe son una visión general de los mercados relacionados, el panorama competitivo, los desarrollos recientes de la industria, como fusiones y adquisiciones, el escenario regulatorio en países críticos y las tendencias del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidad |

Valor (USD mil millones) |

|

Índice de crecimiento |

CAGR de 4.24% de 2024 a 2032 |

|

|

Por tipo

|

|

Por naturaleza

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado regional se valoró en USD 15.56 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.24% durante el período de pronóstico de 2024-2032.

El gluten que contiene el segmento de harina conduce en el mercado regional.

La creciente popularidad de los productos de panadería entre los consumidores y la creciente demanda de productos sin gluten son los principales factores que impulsan el crecimiento del mercado.

Ulu Soy Flour Mills, Agthia Group PJSC, Oman Flour Mills S.A.O.G y First Mills son algunos de los principales actores en el mercado regional.

Turquía mantuvo la mayor participación del mercado durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 180

Informes relacionados