Tamaño del mercado de la leche de avena, participación e análisis de la industria, por naturaleza (orgánico y convencional), por tipo de empaque (cartones y botellas), por sabor (sabor y no sabor), por canal de distribución (supermercados/hipermercados, tiendas de conveniencia, minorista en línea y otros), y pronosticado regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

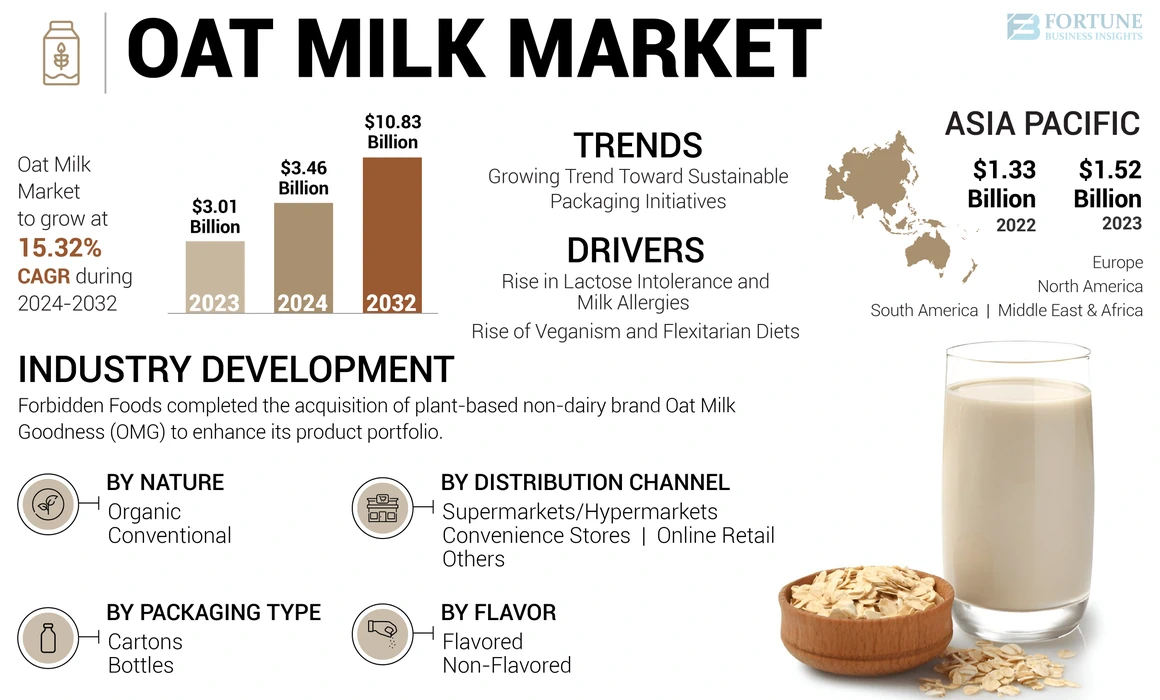

El tamaño del mercado global de la leche de avena se valoró en USD 3.01 mil millones en 2023. Se prevé que el mercado creciera de USD 3.46 mil millones en 2024 a USD 10.83 mil millones para 2032, exhibiendo una tasa compuesta anual de 15.32% durante el período de pronóstico. Asia Pacific dominó el mercado de la leche de avena con una cuota de mercado del 50.5% en 2023.

Además, se proyecta que el mercado de la leche de avena de EE. UU. Llegará a USD 2.01 mil millones en 2032, impulsado por la demanda de alternativas lácteas basadas en plantas.

Los actores clave en el mercado están aprovechando la innovación de productos, la sostenibilidad y las asociaciones estratégicas para mejorar la presencia de su mercado en medio de la creciente demanda de los consumidores de alternativas a base de plantas. Cada jugador está adaptando su enfoque para cumplir con las preferencias específicas del consumidor mientras navega por el panorama competitivo de manera efectiva.

La leche de avena se define como una alternativa de leche a base de plantas realizada principalmente a partir de avena y agua, a menudo suplementada con vitaminas y minerales agregados. Sirve como una opción sin lactosa, sin nueces y sin lácteos, que atrae a los consumidores con restricciones o preferencias dietéticas para productos no lácteos. El mercado está experimentando un crecimiento robusto debido a la creciente conciencia del consumidor sobre los beneficios de la salud, el aumento de las alergias a la leche láctea y las tasas de intolerancia a la lactosa, y una creciente preferencia por las dietas a base de plantas. Se proyecta que el mercado se expandirá significativamente en los próximos años, impulsado por innovaciones en ofertas de productos y una presencia creciente en entornos minoristas.

Impacto de Covid-19

La pandemia Covid-19 aumentó la conciencia sobre la salud y la nutrición, lo que llevó a los consumidores a buscar productos que respalden la salud inmune y el bienestar general. La leche de avena, conocida por sus beneficios nutricionales, se convirtió en una alternativa favorecida ya que las personas querían eliminar los carbohidratos y los azúcares de sus dietas a favor de opciones más nutritivas. Se observó un cambio significativo hacia las dietas basadas en plantas durante este período, impulsado por el aumento del veganismo y los estilos de vida flexitarios. Los consumidores buscaban cada vez másalternativas lecherasDebido a la intolerancia a la lactosa, las alergias y una preferencia general por las opciones de menor colesterol. La pandemia Covid-19 actuó como un catalizador para el crecimiento mundial del mercado de la leche de avena, impulsado por el aumento de la conciencia de la salud y las preocupaciones de sostenibilidad entre los consumidores.

Descripción general del mercado de la leche de avena y métricas clave

Tamaño y pronóstico del mercado:

- 2023 Tamaño del mercado: USD 3.01 mil millones

- 2024 Tamaño del mercado: USD 3.46 mil millones

- Tamaño del mercado de pronóstico 2032: USD 10.83 mil millones

- CAGR: 15.32% de 2024–2032

Cuota de mercado:

- Asia Pacific dominó el mercado de la leche de avena con una participación del 50.5% en 2023, impulsada por el aumento de la adopción de dietas a base de plantas, una creciente conciencia de la intolerancia a la lactosa y los cambios culturales en países como China, India, Japón y Corea del Sur.

- Se proyecta que el mercado de leche de avena de EE. UU. Llegará a USD 2.01 mil millones para 2032, respaldado por la creciente demanda de alternativas lecheras basadas en plantas y la presencia de marcas líderes de leche de avena en los canales minoristas y de comercio electrónico.

Destacados del país clave:

- Estados Unidos: el aumento de la conciencia de la salud y la fuerte presencia minorista de las principales marcas como Oatly, Planet Oat y Califia Farms están impulsando un crecimiento significativo del mercado.

- China: las poblaciones veganas y flexitarias en crecimiento, combinadas con la influencia de las tendencias dietéticas occidentales, están contribuyendo a la demanda en expansión de la leche de avena.

- India: la creciente demanda de alternativas sin lácteos y el aumento de los consumidores conscientes de la salud están aumentando la adopción de la leche de avena en las poblaciones urbanas.

- Reino Unido: el aumento en la intolerancia al veganismo y la lactosa, junto con campañas gubernamentales que promueven dietas sostenibles, están acelerando el crecimiento del mercado.

- Brasil: las preferencias dietéticas cambiantes entre la clase media y la mayor disponibilidad de productos en todos los canales minoristas están respaldando la expansión constante del mercado.

- Arabia Saudita: el lanzamiento de leche de avena producida localmente y los hábitos de consumo cambiantes influenciados por la urbanización y las comunidades de expatriados están impulsando la demanda.

Tendencias del mercado de la leche de avena

Creciente tendencia hacia iniciativas de envasado sostenible para alimentar el crecimiento del mercado

La creciente conciencia de los problemas ambientales ha llevado a los consumidores a preferir productos que utilizan envases sostenibles. Las marcas de leche de avena están respondiendo adoptando materiales reciclables y biodegradables, alineándose con los valores del consumidor y mejorando la lealtad de la marca. Por ejemplo, en agosto de 2024, Milkadamia, una compañía australiana, introdujo la innovación de empaque sostenible con leche de avena orgánica de paquete plano. El nuevo embalaje utiliza un proceso patentado de impresión 2D para crear hojas de leche de avena. Este enfoque reduce los desechos de envasado en un 94% y el peso de transporte en un 85%, minimizando la huella de carbono asociada con el envío. Dichas innovaciones atraen a los consumidores conscientes del medio ambiente y establecen nuevos estándares de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Conductores del mercado

Aumento de intolerancia a la lactosa y alergias a la leche para fomentar la demanda de productos

Una porción sustancial de la población, particularmente en regiones como América del Norte, es intolerante a la lactosa. Según el Hospital de Niños de Boston, alrededor de 30 a 50 millones de la población estadounidense es intolerante a la lactosa. Este creciente grupo demográfico está buscando opciones no lácteas que proporcionen un sabor y una textura similar a la leche de vaca. La leche de avena está surgiendo como una opción preferida para los consumidores con restricciones dietéticas debido a su perfil amigable con los alérgenos. Está libre de alérgenos comunes, como lactosa, soya y nueces, lo que lo hace adecuado para personas con alergias o sensibilidades. Esta característica amplía su atractivo y alcance del mercado.

Aumento del veganismo y las dietas flexitarias para contribuir a una mayor demanda de productos

El aumento de la conciencia sobre el bienestar animal y el impacto ambiental delácteosLa agricultura ha llevado a muchos consumidores a buscar alternativas sostenibles. La leche de avena se considera más ecológica, con una huella de carbono significativamente más baja en comparación con la leche de vaca. Este aspecto de sostenibilidad resuena con los valores de los consumidores flexitarios, veganos y de plantas. A medida que más consumidores adoptan estilos de vida veganos y flexitarios, existe una creciente preferencia por las alternativas a base de plantas a los productos lácteos. La leche de avena se ha convertido en una opción popular en el mercado de leche a base de plantas debido a su textura cremosa y sabor suave, lo que lo hace adecuado para varias aplicaciones culinarias, incluidos café, batidos y hornear.

Restricción del mercado

Percepción como producto de nicho y conocimiento limitado para limitar el crecimiento del mercado

La leche de avena a veces se ve como un producto de nicho en lugar de una alternativa de lácteos convencionales. Esta percepción puede obstaculizar su aceptación entre la demografía más amplia del consumidor, lo que dificulta que los fabricantes escalaran operaciones de manera efectiva. A pesar de sus beneficios, una porción significativa de la base de consumidores todavía carece de conciencia de sus ventajas nutricionales. Se necesitan iniciativas efectivas de marketing y educación para promover la leche de avena como una alternativa viable a los productos lácteos.

Oportunidades de mercado

Se enfoca creciente innovación de productos para garantizar el éxito del mercado en un futuro previsible

El mercado está experimentando un rápido crecimiento, alimentado significativamente por un fuerte enfoque en la innovación de productos. Esta tendencia está impulsada por la evolución de las preferencias del consumidor, la conciencia de salud y un cambio hacia opciones de alimentos sostenibles y versátiles. Las empresas están cada vez más fortificando la leche de avena con vitaminas y minerales para satisfacer las necesidades de los consumidores conscientes de la salud. Por ejemplo, en septiembre de 2022, Elmhurst 1925, una compañía de alimentos y bebidas a base de plantas, lanzó su leche de avena reformulada sin azúcar para ofrecer mejores beneficios para sus consumidores conscientes. El nuevo producto ha aumentado los beneficios nutricionales, que incluyen más fibra, potasio, granos integrales, calcio y grasas saludables.

Desafío del mercado

Costos crecientes de ingredientes y costos de construcción y expansión para plantear el desafío para el crecimiento del mercado

Los costos de las materias primas, particularmenteavena, han aumentado debido a las limitaciones de suministro e inflación. Esto ha obligado a las empresas a aumentar los precios para los consumidores, potencialmente amortiguando la demanda. Los esfuerzos para escalar la capacidad de producción en medio de los crecientes costos de construcción y los retrasos en la cadena de suministro pueden forzar los recursos financieros, lo que afecta la rentabilidad.

Análisis de segmentación

Por análisis de la naturaleza

La rentabilidad del método convencional y el crecimiento generalizado del segmento de la disponibilidad

Sobre la base de la naturaleza, el mercado se ha dividido en orgánico y convencional.

Se espera que el segmento convencional lidere la cuota de mercado global de la leche de avena durante el período de pronóstico. La leche de avena convencional es típicamente más asequible que las alternativas orgánicas. Esta ventaja de precio lo hace accesible para una base de consumidores más amplia, contribuyendo significativamente a su cuota de mercado. La rentabilidad se ve mejorada por métodos de producción eficientes y economías de escala logradas por los principales fabricantes. Además, la leche de avena convencional disfruta de una alta penetración en los canales minoristas, incluidos supermercados y cafeterías, lo que la hace fácilmente disponible para los consumidores. Esta extensa red de distribución facilita el fácil acceso, aumentando así su consumo entre los consumidores conscientes del medio ambiente y conscientes del medio ambiente.

Se espera que el segmento de leche de avena orgánica experimente un crecimiento significativo durante el período de pronóstico. Los consumidores priorizan cada vez más la salud y el bienestar, lo que lleva a una creciente demanda de productos orgánicos. La leche de avena orgánica se percibe como una alternativa más saludable, libre de pesticidas y aditivos sintéticos, que atrae a personas conscientes de la salud que buscan opciones nutritivas. Las concentraciones más altas deantioxidantesy los minerales en la leche de avena orgánica en comparación con las variedades convencionales también atraen a los consumidores que buscan beneficios nutricionales mejorados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de empaque

La vida útil extendida y la rentabilidad del embalaje de cartón respalda su crecimiento

Basado en el empaque, el mercado se ha segregado en cartones y botellas.

Se proyecta que el segmento de cartón dominará el mercado durante el período de pronóstico. Los cartones, particularmente aquellos hechos de cartón, como Tetra Pak, son ampliamente considerados respetuosos con el medio ambiente. Además, el embalaje de cartón conserva efectivamente la frescura y la calidad de la leche de avena. Elenvasado asépticoEl proceso utilizado en los cartones permite una vida útil más larga sin la necesidad de conservantes, por lo que es una opción atractiva tanto para los fabricantes como para los consumidores. El proceso de producción para el embalaje de cartón a menudo es más rentable en comparación con otros tipos de empaque, como botellas de vidrio. Esta asequibilidad puede traducirse en precios más bajos para los consumidores mientras se mantiene los márgenes de ganancias para los fabricantes.

Es probable que el segmento de botellas crezca significativamente en el período de pronóstico. Los productos embotellados a menudo se asocian con calidad premium. Los consumidores pueden percibir la leche de avena embotellada como más fresca o más artesanal en comparación con otros tipos de empaque, lo que puede influir en las decisiones de compra. Las formas y diseños únicos de botellas mejoran aún más la identidad de la marca y atraen la atención de los consumidores en los estantes de las tiendas.

Por análisis de sabores

Versatilidad y preferencia del consumidor por la simplicidad para combinar el crecimiento del segmento no con sabor

En términos de sabor, el mercado se ha integrado en sabor y no sabor.

El segmento no con sabor posee la mayor parte del mercado global. Es altamente versátil, lo que lo hace adecuado para varias aplicaciones culinarias, que incluyen café, batidos y cocción. Su sabor neutro le permite mezclarse sin problemas en diferentes recetas sin dominar otros sabores. Muchos consumidores prefieren productos sencillos y sin complicaciones sin sabores o edulcorantes adicionales. Esta tendencia hacia el minimalismo en las elecciones de alimentos ha reforzado la popularidad de la leche de avena simple, que a menudo se ve como una opción más limpia.

Se espera que el segmento con sabor crezca significativamente en el período de pronóstico. A menudo combina sabores indulgentes con beneficios para la salud, atrayendo a los consumidores que buscan gusto y nutrición. La demanda de alternativas más saludables a los productos lácteos tradicionales está impulsando el interés en opciones con sabor que son más bajas en calorías y libres de lactosa. A medida que los fabricantes continúan atendiendo a los gustos y preferencias en evolución, se espera que la demanda de leche de avena con sabor aumente significativamente en los próximos años.

Por análisis de canales de distribución

Accesibilidad generalizada y variedad de productos para ampliar el crecimiento de los supermercados/hipermercados

En términos de canal de distribución, el mercado se ha integrado en supermercados/hipermercados, tiendas de conveniencia, venta minorista en línea y otros.

Se anticipa que el segmento de supermercado/hipermercado capturará la mayor parte del mercado general. Estas son las ubicaciones más frecuentes para la compra de comestibles, que brindan a los consumidores un fácil acceso a una variedad de marcas y productos de leche de avena. Esta conveniencia es un factor significativo para su dominio. Estos canales de distribución ofrecen una amplia variedad de marcas de leche de avena nacionales e internacionales, que atienden a diversas preferencias de los consumidores con respecto al gusto y el precio. La capacidad de descubrir nuevas variedades y comparar etiquetas mejora la experiencia de compra.

Se predice que el segmento minorista en línea representará una participación significativa en los próximos años. El mercado se caracteriza por una alta fragmentación y baja lealtad del cliente, lo que alienta a los consumidores a experimentar con diferentes marcas y productos disponibles en línea. Se espera que esta tendencia aumente aún más las ventas en línea a medida que los consumidores buscan nuevas opciones. La pandemia Covid-19 aceleró el cambio hacia canales minoristas en línea mientras los consumidores buscaban formas seguras y convenientes de comprar. Este cambio ha solidificado el comercio electrónico como un canal vital para comprar leche de avena y otras alternativas a base de plantas.

Outlook regional del mercado de la leche de avena

Asia Pacífico

Asia Pacific Oat Milk Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2023, Asia Pacific alcanzó la mayor participación del 50,61% del mercado general de la leche de avena. Los mercados emergentes en la región, como China e India, presentan un gran potencial de crecimiento para el mercado. Un impulsor importante es la creciente adopción de estilos de vida flexitarios y veganos. Los consumidores se están volviendo más conscientes de la salud, buscando alternativas a los productos lácteos debido a las preocupaciones sobre la intolerancia a la lactosa y las alergias a la leche de vaca. Esta tendencia es particularmente evidente en el este de Asia, donde la demanda de sustitutos de lácteos está aumentando. Los cambios culturales y la influencia de los hábitos dietéticos occidentales conducen a una mayor aceptación de las dietas basadas en plantas en Corea del Sur y Japón. El creciente número de festivales e iniciativas veganas refleja este cambio, promoviendo aún más el consumo de leche de avena.

América del norte

Se espera que América del Norte crezca significativamente en el mercado global. La creciente conciencia sobre la salud y la nutrición está impulsando a los consumidores hacia alternativas a base de plantas. La leche de avena se reconoce por su menor contenido de grasa, ausencia de colesterol y altos niveles de fibra, lo que lo convierte en una opción atractiva para aquellos que buscan opciones dietéticas más saludables. Además, la presencia de fabricantes clave en el mercado estadounidense es muy significativa, contribuyendo a su rápido crecimiento y su dinámica general del mercado. Empresas líderes como Oatly Group AB, Planet Oat, Califia Farms, Danone SA y Ripple Foods dominan el mercado. La presencia de los principales fabricantes facilita la disponibilidad generalizada de leche de avena en varios canales de distribución, particularmente supermercados y plataformas en línea.

Europa

El mercado en Europa está experimentando un crecimiento significativo, impulsado por una variedad de factores que reflejan las preferencias cambiantes del consumidor y las tendencias más amplias del mercado de la leche de avena. El número de personas que se identifican como vegano han aumentado, particularmente en el Reino Unido, Alemania y España, lo que impulsa aún más la demanda de alimentos y bebidas a base de plantas, incluida la leche de avena. Además, la creciente prevalencia de intolerancia a la lactosa en la región está alimentando significativamente la demanda de bebidas a base de plantas. Según la Biblioteca Nacional de Medicina, alrededor del 5 al 15% de las personas en Europa son intolerantes a la lactosa.

La leche de avena es reconocida por sus beneficios para la salud, incluido el alto contenido de fibra y una rica concentración de aminoácidos ramificados. Es una alternativa nutritiva que respalda el crecimiento adecuado sin causar picos de insulina. A medida que los consumidores se vuelven más conscientes de la salud, están optando cada vez más por la leche de avena como una elección más saludable en comparación con los productos lácteos tradicionales.

Sudamerica

En América del Sur, Brasil posee la mayor proporción del mercado, impulsada por una clase media en aumento y cambiando las preferencias de los consumidores hacia las opciones de alimentos más saludables. La expansión de las opciones minoristas, incluidas las compras en línea y los supermercados, ha hecho que la leche de avena sea más accesible para los consumidores de América del Sur. Esta mayor disponibilidad fomenta las compras de prueba y repetición. Aunque el veganismo no está tan extendido en América del Sur en comparación con otras regiones, existe una tendencia creciente hacia las dietas basadas en plantas, especialmente entre los consumidores más jóvenes y las poblaciones urbanas.

Medio Oriente y África

En Sudáfrica y Arabia Saudita, existe un cambio notable en los hábitos dietéticos influenciados por las poblaciones expatriadas y el cambio de estilos de vida. Estos cambios contribuyen a una mayor demanda de diversos productos alimenticios, incluidas las opciones a base de plantas como la leche de avena. Los fabricantes están innovando activamente dentro de la categoría de leche de avena al introducir opciones con sabor y variantes orgánicas, atender a diversas preferencias de los consumidores y mejorar el atractivo del mercado. Por ejemplo, en mayo de 2022, Saudia Dairy and Foodstuff Company (SADAFCO), una compañía lechera con sede en Arabia Saudita, lanzó Saudia Oat Milk, la primera leche a base de avena producida localmente del reino.

Panorama competitivo

Jugadores del mercado clave

El panorama competitivo del mercado ofrece información sobre varios competidores. Esto incluye una visión general de cada compañía, su desempeño financiero, generación de ingresos, potencial de mercado, inversiones en investigación y desarrollo, nuevas iniciativas, fortalezas y debilidades, carteras de productos y marcas, lanzamientos de productos, fusiones y adquisiciones, y sus aplicaciones. Los datos proporcionados se centran específicamente en la participación de las empresas dentro del mercado.

Los principales jugadores en el mercado de la leche de avena

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Oatly Group AB, Chobani, LLC., Danone SA, HP Hood LLC. , y Campbell Soup Company son algunos de los principales jugadores del mercado. El mercado global está moderadamente consolidado, con los 5 principales jugadores que representan ~ 49% de la participación de mercado.

Lista de compañías clave de la leche de avena perfilada

- HP Hood LLC. (A NOSOTROS.)

- Danone S.A. (Francia)

- Chobani, LLC. (A NOSOTROS.)

- Compañía de sopa CampbellY (EE. UU.)

- Grupo avanzado AB(Suecia)

- Granjas de Califia(A NOSOTROS.)

- Hain Celestial Group, Inc. (EE. UU.)

- Smile Foods(A NOSOTROS.)

- Aburrido (Nueva Zelanda)

- Earth's Own Food Company (Canadá)

Desarrollos clave de la industria

- Septiembre de 2024 -Forbidden Foods, una empresa administrada y de propiedad australiana, completó la adquisición de la bondad de leche de avena de marca no láctea (OMG). La adquisición permite que los alimentos prohibidos mejoren su cartera de productos integrando las ofertas de OMG, que incluyen leche de avena y productos lácteos con sabor.

- Septiembre de 2024 -F'real, uno de los principales proveedores de máquinas de bebidas combinadas especializadas en servicio de alimentos, C y U y QSR Industries, lanzó Choco Choco Chip Oat Shake. El nuevo producto es una mezcla de chocolate de edición limitada de leche de avena y chips de chocolate a base de plantas.

- Febrero de 2024 -Oatly Group AB, una de las compañías de bebidas de avena más grandes, amplió su línea de productos de América del Norte con el lanzamiento de sus cremas de avena. El nuevo producto está disponible en cuatro sabores, incluyendo moca, caramelo, vainilla y dulce y cremoso.

- Enero de 2024 -Oatly Group AB lanzó dos nuevas innovaciones de bebidas en los EE. UU. Los nuevos productos incluyeron leche de avena sin azúcar y leche de avena súper básica.

- Junio de 2022 -Vegano Foods Inc., una compañía de servicios de alimentos, completó la adquisición de SMPL Oats, una marca de leche de avena más general. Este movimiento marca un paso significativo en la estrategia de crecimiento de Vegano. La adquisición fortalece las ofertas de productos de Vegano y también posiciona a la compañía favorablemente dentro del panorama competitivo de las bebidas a base de plantas.

Análisis de inversiones y oportunidades

Aumento de la inversión de marca y la colaboración con diferentes partes interesadas para proporcionar oportunidades de mercado

El mercado está experimentando un crecimiento significativo impulsado por el aumento de la demanda de los consumidores de alternativas a base de plantas y la tendencia creciente del veganismo. Para capitalizar esta oportunidad, las marcas se centran en mejorar sus inversiones y colaborar con varias partes interesadas. Los actores del mercado están aumentando las capacidades de producción para satisfacer la creciente demanda, particularmente en mercados como América del Norte y Europa, donde el interés del consumidor en los productos a base de plantas es alto. Por ejemplo, en julio de 2024, Sunopta, un fabricante de alimentos y bebidas a base de plantas, invirtió USD 26 millones para expandir su instalación de producción en Modesto, California. La expansión permitiría a la compañía aumentar su capacidad anual de producción de leche de avena en más del 60%.

Cobertura de informes

El informe analiza el mercado en profundidad y destaca aspectos cruciales como empresas prominentes, mercado regional, segmentación, panorama competitivo, tipos de productos, canales de distribución y aplicación. Además de esto, proporciona información sobre las tendencias del mercado y destaca importantes desarrollos de la industria. Además de los aspectos mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 15.32% de 2024 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por naturaleza

Por tipo de embalaje

Por sabor

Por canal de distribución

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado mundial fue de USD 3.46 mil millones en 2024 y se anticipa que registrará una valoración de USD 10.83 mil millones para 2032.

Fortune Business Insights dice que el valor de mercado global se situó en USD 3.01 mil millones en 2023.

Se proyecta que el mercado global crecerá a una CAGR significativa de 15.32% durante el período de pronóstico de 2024-2032.

Por naturaleza, se predice que el segmento convencional dominará el mercado durante el período de pronóstico de 2024-2032.

Es probable que un aumento en la intolerancia a la lactosa y las alergias a la leche entre los consumidores impulsen la demanda en el mercado.

Oatly Group AB, Chobani, LLC., Danone SA, HP Hood LLC. , Campbell Soup Company, y otros son algunos de los principales jugadores a nivel mundial.

Asia Pacific dominó el mercado global en 2023.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 210

Informes relacionados