Tamaño del mercado del mercado de impresión de embalaje, participación e análisis de la industria, mediante el proceso de impresión (impresión de flexografía, impresión de compensación, impresión digital, impresión de litografía, impresión de gravedad y otros), por tipo de embalaje (cajas y cartones, etiquetas y etiquetas, bolsos y putas y otros), la industria de uso final (alimentos y bebidas, cuidado personal y cosméticos, farmacéuticos, productos de consumo y otros bienes de consumo y otros), y otros), y, y otras bebidas), y otros), y otros), y otros), y otros), y otros), y, y otros), y otr

INFORMACIÓN CLAVE DEL MERCADO

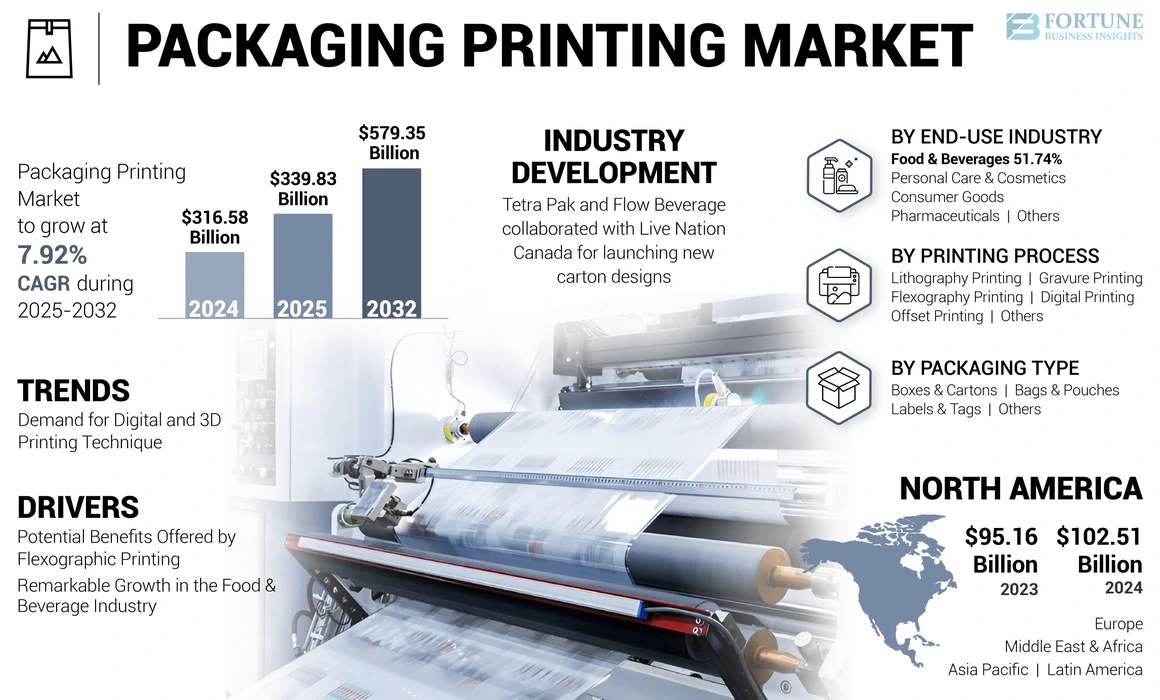

El tamaño del mercado global de impresión de envasado se valoró en USD 316.58 mil millones en 2024 y se proyecta que valga USD 339.83 mil millones en 2025 y registrará una valoración de USD 579.35 mil millones para 2032, exhibiendo una tasa compuesta anual de 7.92% durante el período de pronóstico. América del Norte dominó el mercado de impresión de envases con una cuota de mercado del 32.38% en 2024. Además, se espera que el mercado de impresión de envases en los EE. UU. Es testigo de una fuerte expansión, alcanzando USD 161.88 mil millones para 2032. El enfoque creciente en la marca, la diferenciación de productos y las tecnologías de impresión sostenible está impulsando la demanda del mercado.

La impresión de embalaje se refiere al empaque de un producto impreso de acuerdo con el requisito de la marca y el producto cerrado. La impresión está diseñada por varios procesos de impresión que se comunican y atraen valor a los clientes en un mercado o en una plataforma de comercio electrónico. La creciente demanda de cartones y etiquetas impresos impulsará la cuota de mercado global de impresión de envases. La creciente demanda de procesos de impresión avanzados para el envasado de productos está aumentando el crecimiento del mercado de envases de impresión global.

El advenimiento de la pandemia Covid-19 interrumpió la cadena de suministro de varias industrias en todo el mundo. Sin embargo, hubo un aumento en el crecimiento del envío y la logística, el comercio electrónico y las industrias de alimentos y bebidas. Por lo tanto, condujo a una mayor ventas de alimentos, bebidas, productos farmacéuticos y productos de bienes de consumo, mejorando el crecimiento del mercado.

Descripción general del mercado de impresión de envases globales y métricas de claves

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 316.58 mil millones

- Tamaño del mercado 2025: USD 339.83 mil millones

- Tamaño del mercado de pronóstico 2032: USD 579.35 mil millones

- CAGR: 7.92% de 2025–2032

Cuota de mercado:

- América del Norte lideró el mercado global de impresión de envases en 2024 con una participación del 32.38%, aumentando de USD 95.16 mil millones en 2023 a USD 102.51 mil millones en 2024. El crecimiento se impulsa por la creciente demanda de los sectores de alimentos, bebidas y de consumo de la región, junto con una presencia de los fabricantes de envases e impresiones.

- Al imprimir el proceso, la impresión flexográfica dominó el mercado debido a su rentabilidad, producción de alta velocidad y compatibilidad con varios sustratos.

- Por tipo de embalaje, las cajas y los cartones tenían la mayor participación, atribuida a su flexibilidad de diseño, visibilidad de la marca y rentabilidad.

- Para la industria del uso final, el segmento de alimentos y bebidas lideró el mercado y se espera que represente el 51.74% de los ingresos globales en 2024, respaldados por la creciente demanda de alimentos empaquetados, sobre la marcha y congelados.

Destacados del país clave:

- Estados Unidos: se proyecta que el mercado de impresión de envases en los EE. UU. Llegará a USD 161.88 mil millones para 2032, impulsado por una alta demanda de cajas impresas, etiquetas y envases corrugados en comercio electrónico, alimentos y productos farmacéuticos.

- China: el rápido crecimiento de los productos farmacéuticos, los bienes de consumo y el cambio hacia el envasado impreso digitalmente están alimentando la demanda.

- India: el aumento de la urbanización y la demanda de soluciones inteligentes de embalaje y marca están impulsando el crecimiento del mercado, especialmente en FMCG y el cuidado personal.

- Alemania: las tendencias de sostenibilidad y el etiquetado ecológico en Europa están fomentando el crecimiento en formatos de empaque impresos y reciclables digitalmente.

- Brasil: el aumento del consumo de clase media y la expansión de los sectores de alimentos y farmacéuticos están alentando la adopción de envases flexibles impresos.

- Sudáfrica: el crecimiento en el cuidado personal, la distribución de alimentos y la fabricación local impulsan la demanda de envasado impreso en la región.

Tendencias del mercado de impresión de embalaje

Aumento de la demanda de técnica de impresión digital y 3D surge como una tendencia del mercado

Hay un aumento en la demanda de digital yImpresión 3Dprocesos en todo el mundo. La tecnología de impresión digital ofrece impresión de alta calidad para cajas corrugadas, etiquetas, cartones plegables, embalaje flexible y muchos otros productos. El proceso de impresión también proporciona versatilidad, tiempos de respuesta rápidos, impresión de datos variables para un diseño de embalaje personalizado y atractivo, y es rentable para pequeñas ejecuciones. También minimiza los desechos y las emisiones, alineándose con los objetivos de sostenibilidad de la marca a través de una producción eficiente y pequeña. Además, existe una creciente demanda de técnicas de impresión 3D en la industria alimentaria. El embalaje de alimentos impreso en 3D aumenta la creatividad mejorada para el diseño de paquetes y la individualidad de la marca y también permite una mayor innovación tecnológica. Varias compañías de empaque utilizan impresión 3D para producir prototipos, lo que permite a los clientes comprender cómo aparecerá su producto en el estante cuando se produzca y llene el embalaje. La creciente demanda de técnicas de impresión digital y 3D surge como una tendencia clave del mercado y aumenta el crecimiento del mercado. América del Norte fue testigo de un crecimiento del mercado de impresión de envases de USD 95.16 mil millones en 2023 a USD 102.51 mil millones en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de impresión de embalaje

Beneficios potenciales ofrecidos por el crecimiento del mercado de imprenta flexográfica

Debido a sus importantes beneficios, existe una asombrosa demanda de impresión flexográfica para el envasado de productos. La impresión ofrece constantemente una alta calidad de impresión en una amplia gama de sustratos sin el requisito de recubrimientos especiales, ya que disminuye el costo total por unidad. También es la opción más barata para grandes pedidos de ejecución, debido a la velocidad de sus máquinas, y puede coincidir con los colores deseados. La impresión flexográfica utiliza principalmenteembalaje flexibleSoluciones como bolsas de pie, bolsas, etiquetas y otros productos de empaque, como cajas y cartones corrugados.

Además, el proceso puede imprimir millones de impresiones y atender a una amplia gama de longitudes de repetición del cilindro para cumplir con las especificaciones del cliente. También es más rentable que otras técnicas y proporciona una producción más rápida, debido a su proceso de alta velocidad y sus tintas flexográficas. Tales beneficios notables de la imprenta flexográfica aumentan la demanda en varias industrias de uso final e impulsan el crecimiento del mercado.

El notable crecimiento en la industria de alimentos y bebidas impulsa el crecimiento del mercado

La industria de la impresión de envases ha experimentado un crecimiento significativo en los últimos años. El crecimiento exponencial del sector de alimentos y bebidas se analiza como un contribuyente clave para su rápido desarrollo. Impresión enenvasado de alimentosDesarrolla una identidad de marca distintiva y memorable, lo que permite que la marca se destaque de sus clientes y aumente su base de clientes y lealtad. La primera impresión inicial de los clientes a través de paquetes impresos también ha impulsado el reconocimiento de marca, la confianza y las oportunidades de crecimiento lucrativo.

También ha habido un aumento en la demanda de productos de alimentos en el mundo, congelados, refrigerados y refrigerados a nivel mundial. Esta demanda está contribuyendo al crecimiento de la industria de alimentos y bebidas y conduce aún más a un aumento masivo en la necesidad de opciones de impresión atractivas y personalizables. En adelante, el creciente sector de alimentos y bebidas se analiza como un contribuyente principal para mejorar la demanda e impulsar el crecimiento del mercado global de impresión de envases.

Factores de restricción

Altos costos iniciales asociados con procesos de impresión y regulaciones estrictas restringen el crecimiento del mercado

A pesar de la asombrosa demanda de soluciones de embalaje impresas, algunos factores limitan el crecimiento del mercado. El establecimiento de instalaciones de impresión requiere una alta inversión de capital. Los procesos de impresión principalmente utilizados, como flexografía, rotograma, compensación, litografía y otros, requieren una gran cantidad de inversión de capital en configuración y equipos y otras materias primas, como papel, tintas de impresión y suministro de energía. La alta inversión de capital limita las empresas cortas de optar por las instalaciones de impresión, lo que obstaculiza aún más el crecimiento del mercado. Además, varias regulaciones aseguran que los procesos de impresión se llevan a cabo con un bajo impacto ambiental. Las regulaciones también son críticas para garantizar que los productos químicos utilizados en la impresión no afecten negativamente y eliminen la huella de carbono. En adelante, los altos costos iniciales y las regulaciones estrictas obstaculizan el crecimiento del mercado para la impresión de envases.

Análisis de segmentación del mercado de impresión de embalaje

Mediante el análisis de procesos de impresión

Beneficios significativos ofrecidos por la impresión de flexografía aumenta el crecimiento segmentario

Basado en el proceso de impresión, el mercado se segmenta en impresión de flexografía, impresión compensada, impresión digital, impresión de litografía, impresión de gravedad y otros.

La impresión de flexografía es el segmento dominante del proceso de impresión, que representa la mayor participación de mercado. La impresión de flexografía ofrece productividad, rentabilidad, sostenibilidad y calidad de mayor consistente a diversas soluciones de empaque, como etiquetas y etiquetas, embalaje flexible, placa de cartón, tablero corrugado,plásticobolsas, envoltura de contracción y muchas otras. El proceso de impresión de flexografía es más rentable que otros métodos competitivos, lo que lleva a una producción más rápida, debido a su proceso de alta velocidad y sus tintas flexográficas. Además, el proceso es muy versátil, lo que aumenta su uso en una amplia gama de sustratos, como plástico, papel e incluso películas metálicas.

La impresión digital es el segundo proceso de impresión de dominio. La impresión digital ofrece colores más precisos y vibrantes, excelente calidad, consistencia y tiempos de producción más rápidos, lo que aumenta aún más su utilización en la industria del envasado. Se espera que el segmento de alimentos y bebidas tenga una participación del 51.74% en 2024.

Por análisis de tipo de embalaje

Alta demanda de cajas impresas y cartones entre varias industrias de uso final impulsa crecimiento segmentario

Según el tipo de embalaje, el mercado se segmenta en cajas y cartones, etiquetas y etiquetas, bolsas y bolsas y otras.

Las cajas y cartones son el tipo de embalaje dominante. El crecimiento del segmento se atribuye al aumento de la protección y la conciencia de la marca, la rentabilidad, la experiencia del cliente y la flexibilidad de diseño elevada. La impresión en cajas y cartones amplía el conocimiento y la protección de la marca sin gastar dinero adicional, lo que aumenta su demanda de múltiples industrias de uso final. Además, los cartones y cajas impresos han permitido a las marcas comunicarse mejor y conectarse con los clientes, lo que aumenta el crecimiento segmentario.

Las etiquetas y las etiquetas son el segmento de tipo de envasado en segundo momento. Las etiquetas permiten a los propietarios de la marca demostrar su marca y comunicar su identidad de marca distinta, ayudando aún más al crecimiento segmentario.

Por análisis de la industria del uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de embalaje impreso entre los sectores de alimentos y bebidas Ayuda el crecimiento del segmento

Basado en la industria de uso final, el mercado está segmentado en alimentos y bebidas, cuidado personal yproductos cosméticos, productos farmacéuticos, bienes de consumo y otros.

Los alimentos y las bebidas son el segmento dominante de la industria del uso final. Las cajas y cartones impresos ofrecen varias ventajas a la industria de alimentos y bebidas. La rentabilidad, los tiempos de respuesta más rápidos y las características de alta calidad de los cartones impresos aumentan su utilización en soluciones de envasado de alimentos. Además, la impresión en cajas, cartones o etiquetas es una forma importante de notificar al consumidor sobre toda la información necesaria sobre el producto y su uso. En adelante, la creciente demanda de envases impresos entre las industrias de alimentos y bebidas aumentará el crecimiento del segmento.

Los bienes de consumo es el segmento de la industria de uso final de segundo dominio. La creciente demanda de soluciones de empaque atractivas y amigables para el consumidor impulsará el crecimiento del segmento. Se espera que el segmento de alimentos y bebidas tenga una participación del 51.74% en 2024.

Ideas regionales

El mercado para la impresión de envases se analiza en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America Packaging Printing Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante de la industria global de impresión de envases. La presencia de los principales fabricantes de envases e impresiones es un factor clave que mejora el crecimiento del mercado en la región. Además, la demanda masiva de bolsas y bolsas, etiquetas y cajas corrugadas entre los sectores bien establecidos de alimentos, bebidas y bienes de consumo de la región también impulsa el crecimiento del mercado.

Asia Pacífico es la segunda región de dominio y se analiza para prever un desarrollo significativo en los próximos años. El aumento en la demanda de los sectores de bienes farmacéuticos y de consumo en la región para soluciones de envasado impresas para proporcionar información precisa del producto, como información nutricional, ingredientes e instrucciones de uso, cojines el crecimiento del mercado.

Europa es la tercera región líder y experimentará un crecimiento exponencial. El crecimiento puede atribuirse a la tendencia de empaque de la sostenibilidad y ecológica de la región, lo que aumenta la demanda de impresión directa en materiales/sustratos de embalaje, como cajas y cartones corrugados.

El mercado latinoamericano para la impresión de envases será testigo de un crecimiento constante debido a la creciente demanda de soluciones de envasado impresas en las industrias alimentarias y farmacéuticas de la región.

Se proyecta que el mercado de Medio Oriente y Africano experimentará un crecimiento moderado debido a la creciente utilización de los paquetes de impresión, como etiquetas, cartones y bolsas corrugadas, en los sectores de bienes de consumo y cuidado personal de la región.

Actores clave de la industria

Participantes clave del mercado para presenciar oportunidades de crecimiento significativas con nuevos lanzamientos de productos

El mercado global de impresión de envases es altamente fragmentado y competitivo. Algunos jugadores importantes están dominando el mercado al ofrecer soluciones de empaque innovadoras en la industria del envasado. Estos principales actores del mercado se centran constantemente en expandir su base de clientes en todas las regiones innovando su gama de productos existente. El informe de mercado también destaca los desarrollos clave de los fabricantes.

Los principales actores de la industria incluyen AMCOR PLC, STORA ENSO OYJ, CCL Industries Inc., Constantia Flexibles, Smurfit Kappa, Huhtamaki Oyj y otros. Numerosas otras compañías que operan en el mercado se centran en los escenarios del mercado y en la entrega de soluciones de empaque avanzadas.

Lista de las principales compañías de impresión de envases:

- AMCOR PLC (Suiza)

- STORA ENSO OYJ(Finlandia)

- CCL Industries Inc. (Canadá)

- Constantia Flexibles(Austria)

- Smurfit Kappa (Irlanda)

- Huhtamaki oyj (Finlandia)

- Westrock(A NOSOTROS.)

- Mondi (Reino Unido)

- Compañía de papel internacional(A NOSOTROS.)

- Sonoco Products Company (EE. UU.)

- Aire sellado (EE. UU.)

- Tetra Pak(Suiza)

- DS Smith (Reino Unido)

- Rengo Co., Ltd. (Japón)

- American Packaging Corporation (EE. UU.)

Desarrollos clave de la industria:

- Septiembre de 2023 -Un fabricante global de envases de cartón en papel global, Tetra Pak, y propietario de la marca de agua de cartón más grande de América del Norte, Flow Beverage, colaboró con Live Nation Canada. Tetra Pak lanzó nuevos diseños de cartón, que destacan la impresión personalizada de Tetra Pak. Es la solución de impresión de paquetes de cartón basado en jet de tinta "primero y solo" para proporcionar a las marcas sistemas innovadores, personalizables y rentables.

- Abril de 2023 -SIG anunció el lanzamiento de SIG Digital Printing, específicamente por sus paquetes de cartón asépticos fabricados en Europa. La solución de impresión proporciona a todo colorimpresión digitalSin requerir cilindros y formularios de impresión para agilidad y flexibilidad adicionales, con la intención de cumplir con las crecientes demandas de los clientes. La inversión también complementa la impresión de rotoGravure existente de la compañía.

- Marzo de 2022 -Mondi, una empresa global líder en embalaje y papel, divulgó una línea de impresión avanzada en su planta de Gronau, Alemania. El equipo avanzado facilitará la demanda aumentada de la industria de la higiene de opciones de impresión avanzada para laminados y películas y proporcionará una excelente flexibilidad en las opciones de películas de atención femenina y diseños de envoltura de bolsas.

- Abril de 2021 - AMCOR declaró el lanzamiento de una inversión estratégica en EPAC Flexible Packaging, un líder mundial en la compañía de impresión digital de alta calidad y longitud corta para envases flexibles. La inversión oscilará entre USD 10 y USD 15 millones y comprenderá un interés de propiedad minoritaria en EPAC Holdings LLC.

- Marzo de 2021 -El aire sellado introdujo una cartera de soluciones para servicios de diseño, impresión digital y envasado conectado, Prismiq, que se centra en la cadena de suministro de alimentos. Los servicios de impresión digital proporcionan actualizaciones fáciles y múltiples diseños por ejecución para imprimir un mensaje personalizado en los productos envasados.

Cobertura de informes

An Infographic Representation of Packaging Printing Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado proporciona un análisis detallado de mercado y se centra en aspectos clave, como los principales actores clave, el panorama competitivo, los tipos de productos/servicios, los segmentos de mercado, el análisis de cinco fuerzas de Porter y los principales segmentos del producto. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido a la inteligencia y el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 7.92% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por proceso de impresión

|

|

Por tipo de embalaje

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

El estudio Fortune Business Insights muestra que el tamaño del mercado global se valoró en USD 316.58 mil millones en 2024.

Se proyecta que el mercado registre una TCAC de 7.92% durante el período de pronóstico.

El tamaño del mercado de América del Norte se valoró en USD 102.51 mil millones en 2024.

Según la industria del uso final, la industria de alimentos y bebidas es el segmento dominante con la mayor participación de mercado.

Se espera que el valor de mercado global registre una valoración de USD 579.35 mil millones para 2032.

Los impulsores clave del mercado son los beneficios potenciales de la impresión flexográfica y el notable crecimiento en la industria de alimentos y bebidas.

Los mejores jugadores del mercado son Amcor Plc, Stora Enso Oyj, CCL Industries Inc., Constantia Flexibles, Smurfit Kappa, Huhtamaki Oyj y otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 210

Informes relacionados