Tamaño del mercado de circuitos integrados fotónicos, participación e análisis de la industria, por aplicación (telecomunicaciones, centro de datos, biomédica, computación cuántica y otros), por tipo de integración (monolítico, híbrido y módulo), por componente (láseres, mux/demux, moduladores, amplificadores ópticos, detectores, atenuadores y otros), y regiones regionales, redescastes, 2025 - 2025 - 2022 - 2025 - 2025 - 2025 - 2025 - 2025 - 2025 - 2025 - 2025 - 2025 - 2032

INFORMACIÓN CLAVE DEL MERCADO

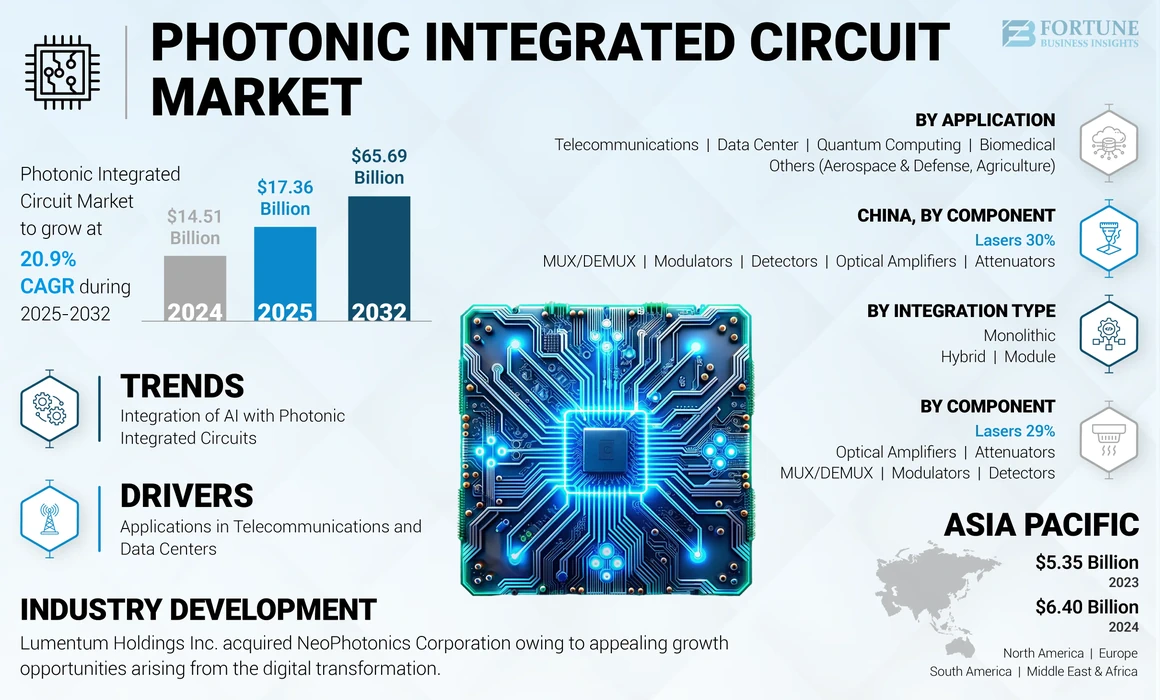

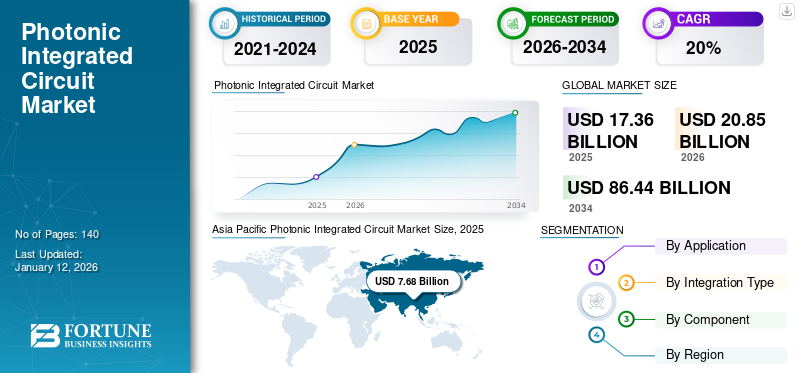

El tamaño global del mercado de circuitos integrados fotónicos se valoró en USD 14.51 mil millones en 2024. Se proyecta que el mercado crezca de USD 17.36 mil millones en 2025 a USD 65.69 mil millones para 2032, exhibiendo una tasa compuesta anual de 20.9% durante el período de pronóstico. Asia Pacific dominó el mercado global de circuitos integrados fotónicos con una participación de 44.11% en 2024.

Un circuito integrado fotónico (PIC) consta de dos o más componentes fotónicos dispuestos en un microchip para crear un circuito de trabajo y también se llama chip fotónico. Los componentes fotónicos utilizan fotones, en lugar de electrones, como su fuente de energía.

Se espera que el crecimiento del mercado de circuitos integrados fotónicos sea impulsado por la creciente necesidad de tasas de transmisión de datos más rápidas, especialmente en telecomunicaciones y centros de datos. La expansión de las redes 5G y el próximo cambio a 6G requieren la incorporación de la fotónica para administrar los volúmenes de datos y las velocidades de comunicación sin precedentes, lo que impulsa aún más la adopción de fotos. Además, el uso de tecnologías de vanguardia comocomputación cuánticay la comunicación se basa significativamente en las fotos para manipular fotones individuales, permitiendo avances significativos en estos campos. Por lo tanto, estos factores están aumentando la cuota de mercado del circuito integrado fotónico.

La pandemia Covid-19 tuvo un impacto mixto en el mercado de circuitos integrados fotónicos. Si bien causó desafíos como las interrupciones de la cadena de suministro, también aceleró la demanda de comunicación digital y la adopción de tecnologías avanzadas como las fotos. A medida que las industrias se adaptan al panorama post-pandémico, la perspectiva a largo plazo para el mercado de PIC sigue siendo positiva, impulsada por inversiones en curso en infraestructura de telecomunicaciones e iniciativas de transformación digital.

Impacto de la IA generativa

Capacidades técnicas avanzadas de IA generativa para el crecimiento del mercado alimentado por circuitos integrados fotónicos.

Photonics es una tecnología clave habilitadora para la IA generativa, que proporciona la potencia informática, la baja latencia, las interconexiones, la eficiencia energética y la aceleración necesaria para la próxima ola de desarrollo de IA. Se espera que la integración de la fotónica sea una parte crucial de la infraestructura que alimenta modelos de idiomas grandes y otrosIA generativaAplicaciones en el futuro.

Los circuitos integrados fotónicos pueden reducir el consumo de energía de los aceleradores de hardware de IA en comparación con las soluciones electrónicas digitales. El movimiento de datos domina el uso de energía, y la fotónica puede mover datos de manera más eficiente.

Tendencias del mercado de circuitos integrados fotónicos

La integración de la IA con circuitos integrados fotónicos es una tendencia clave

La colaboración entre la IA y la fotónica abarca varios dominios, con la fotónica utilizando las capacidades de IA al facilitar las redes de IA de alta velocidad y habilitar una nueva categoría de máquinas de procesamiento de información (IPM). La integración de los circuitos fotónicos con IA y algoritmos de aprendizaje automático es una tendencia emergente que puede mejorar la adaptabilidad y el rendimiento de las redes ópticas.Aprendizaje automático, en particular, se puede utilizar para automatizar la optimización de los parámetros para mejorar el rendimiento y el rendimiento en el proceso de diseño y producción de PIC.

Los algoritmos de IA se pueden incorporar a PIC para aplicaciones de computación óptica, aprovechando el paralelismo inherente en la óptica para un procesamiento más rápido y más eficiente mediante el uso de señales de luz para ejecutar tareas de cálculo específicas. Además, un PHPIC no solo ofrece un mayor rendimiento, sino que también ofrece un camino para mejorar la eficiencia energética, al tiempo que respalda la miniaturización para minimizar el consumo de energía.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de circuitos integrados fotónicos

Las aplicaciones crecientes en telecomunicaciones y centros de datos están ayudando al crecimiento del mercado

Las fotos se utilizan ampliamente en compañías de telecomunicaciones y centros de datos debido a la creciente demanda de mayores velocidades de transferencia, que los IC tradicionales no pueden soportar. El crecimiento de redes de alta capacidad y tecnología 5G ha acelerado aún más la necesidad de velocidad. La aparición y la aceptación generalizada de los componentes pasivos y los transceptores han establecido el papel de las tecnologías PIC en el sector de telecomunicaciones, mientras que el enfoque del desarrollo 5G ha sido principalmente en tecnología inalámbrica y de radio.

La fotónica y la fibra óptica juegan un papel vital en la transmisión de señales hacia y desde la nueva generación de estaciones base. Muchos fabricantes aprovechan el alto nivel de innovación para desarrollar hardware PIC híbrido rentable adaptado a requisitos específicos. Además, el creciente número de aplicaciones en la nube está amplificando rápidamente el tráfico que los centros de datos deben administrar. Basado en la encuesta del instituto de tiempo de actividad delcentro de datosIndustria, la mayoría de los operadores utilizan una combinación de enfoques para las operaciones de centros de datos. La encuesta reveló que con TI de las cargas de trabajo distribuidas en diferentes instalaciones y servicios, aproximadamente un tercio de las cargas de trabajo transitadas a la nube, la colocación, el alojamiento y los proveedores de software como servicio (SaaS).

Factores de restricción

Altos costos iniciales y diseño complejo de circuitos integrados fotónicos para obstaculizar la expansión del mercado

El desarrollo y la fabricación de fotos requieren equipos y procesos especializados, lo que lleva a costos de inversión iniciales significativos. Esta barrera financiera puede disuadir a las nuevas empresas y empresas más pequeñas, limitando la competencia e innovación en el mercado. Además, los procesos de diseño y fabricación para fotos son complejos, lo que requiere una alineación precisa de los componentes ópticos. Esta complejidad puede dar lugar a tiempos de desarrollo más largos y una mayor asignación de recursos, lo que puede ralentizar el despliegue del producto y la penetración del mercado. Estos factores actúan como una barrera para la expansión del crecimiento del mercado de circuitos integrados fotónicos.

Análisis de segmentación del mercado de circuitos integrados fotónicos

Por análisis de la aplicación

Segmento de telecomunicaciones dominadoDebido a la demanda de comunicación de datos de alta velocidad

Basado en la aplicación, el mercado está segmentado entelecomunicaciones, Centro de datos, biomédica, computación cuántica y otros.

En términos de participación de mercado, el segmento de telecomunicaciones dominó el mercado en 2024. La creciente necesidad de transferencia de datos de alta velocidad en redes de telecomunicaciones es un impulsor significativo para la adopción de fotos. Estos circuitos permiten la transmisión de datos eficientes a largas distancias utilizando fibras ópticas, lo cual es esencial para los sistemas de comunicación modernos. Además, el despliegue de la tecnología 5G es un catalizador importante para el mercado de PIC. Las redes 5G requieren soluciones avanzadas de comunicación óptica para manejar un mayor tráfico de datos y una menor latencia. Las fotos son cruciales para satisfacer estas demandas, proporcionando el ancho de banda necesario y las tasas de datos para respaldar la comunicación inalámbrica de próxima generación.

Se anticipa que el segmento biomédico registra la CAGR más alta durante el período de pronóstico. La integración de las fotos en aplicaciones médicas de imágenes, bio-sensación y telemedicina destaca su importancia para avanzar en la tecnología de salud. A medida que la demanda de herramientas de diagnóstico eficientes y precisas continúa aumentando, se espera que el papel de las fotos en la biomedicina se expanda aún más, contribuyendo al crecimiento general del mercado de PIC.

Por análisis de tipo de integración

Segmento monolítico dominado debido a Integración monolítica avanzada en circuitos integrados fotónicos

Según el tipo de integración, el mercado se segmenta en monolítico, híbrido y módulo.

En términos de participación de mercado, el segmento monolítico dominó el mercado en 2024. El tipo de integración combina todos los componentes ópticos, como láseres y detectores, en un solo sustrato de semiconductores. La integración monolítica proporciona varios beneficios, que incluyen tamaño pequeño, alto rendimiento y eficiencia rentable. Las fotos creadas a través de la integración monolítica pueden ofrecer niveles excepcionales de integración y eficiencia, haciéndolas muy adecuadas para aplicaciones críticas como centros de datos, redes de telecomunicaciones y dispositivos de detección óptica.

Se anticipa que el segmento híbrido registra la CAGR más alta durante el período de pronóstico. Hybrid Integrated PIC (Circuito Integrado Photonic) se une a Photonic ycomponentes electrónicosEn un chip, combinando funciones ópticas como detectores, láseres y moduladores con circuitos electrónicos para permitir el procesamiento y la comunicación de datos continuos. Esta integración aumenta la eficiencia, la confiabilidad y la velocidad en la detección, la comunicación óptica de alta velocidad y las aplicaciones de procesamiento de información cuántica. Las fotos utilizan las propiedades distintas de Light, las fotos integradas híbridas abordan las limitaciones de los circuitos electrónicos tradicionales y permiten tecnologías avanzadas en diversas industrias en el campo de la fotónica.

Por análisis de componentes

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de láseres dominó el mercado debido a la mayor demanda de transmisión de datos más rápida

Según el componente, el mercado se clasifica en láseres, MUX/Demux, moduladores, amplificadores ópticos, detectores y atenuadores.

En términos de participación de mercado en 2024, el segmento láseres dominó el mercado. Los dispositivos láser son elementos esenciales en las fotos y juegan un papel crucial en una amplia gama de industrias. Son componentes vitales en los sistemas de comunicación óptica, donde las fotos son extremadamente importantes. La creciente demanda de transmisión de datos más rápida, particularmente en redes 5G, centros de datos y fibra de larga distancia, está impulsando la necesidad de láseres más eficientes y más pequeños dentro de las fotos. Además, los láseres se utilizan en diversas aplicaciones de detección como LiDAR para el monitoreo ambiental,vehículos autónomosy procesos industriales. A medida que avanzan estas tecnologías, la incorporación de láseres en las fotos se vuelve cada vez más crítica para la precisión y la confiabilidad.

Se espera que el segmento de moduladores crezca en la CAGR más alta durante el período de pronóstico debido a su importante papel en la manipulación de señales ópticas. El mercado PIC está impulsado significativamente por la creciente necesidad de comunicación de datos de alta velocidad, lo que lleva a una mayor demanda de moduladores avanzados.

Ideas regionales

Basado en la geografía, el mercado está fragmentado en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacific Photonic Integrated Circuit Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacific celebró una importante participación de mercado de circuitos integrados fotónicos en 2023. Esta región, incluida China, se ha convertido en un mercado importante debido al crecimiento de las industrias electrónica y de telecomunicaciones, junto con la rápida transferencia desemiconductorInstalaciones de producción a los países del sudeste asiático. China ha visto rápidos avances en tecnologías PIC durante la última década, con más de nueve proyectos de PIC significativos en el país. Se han desarrollado múltiples tecnologías y plataformas de materiales para una amplia gama de aplicaciones, centrándose en la comunicación de banda ancha, como las redes ópticas e inalámbricas, las interconexiones ópticas y la comunicación óptica coherente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se estima que Europa crece a la tasa de crecimiento más alta durante el período de pronóstico. La Comisión Europea, la rama ejecutiva de la UE, ha realizado inversiones a largo plazo en tecnología de circuitos integrados fotónicos. Estas inversiones abarcan el soporte de vanguardia para la investigación básica, el desarrollo de dispositivos y software de prueba de concepto y, más recientemente, el establecimiento de la fabricación de líneas piloto. Como resultado, ahora hay un ecosistema próspero para las fotos en Europa, que ofrece el potencial de desbloquear las capacidades de las tecnologías PIC y brindar beneficios a la población local en varios aspectos económicos y sociales. Además, se han lanzado varios otros programas para el desarrollo de PIC de progreso en Europa. Por ejemplo, el programa Inpulse tiene como objetivo proporcionar a las empresas conceptos innovadores, pero carecen de instalaciones de fabricación de PIC, la oportunidad de utilizar la mayoría de las tecnologías de producción de estado de estado para las fotos basadas en el fosfuro de indio.

Se espera que América del Norte registre la segunda tasa de crecimiento más alta durante el período de pronóstico. La demanda de tecnología PIC en América del Norte es alimentada por centros de datos y aplicaciones WAN de comunicación de fibra óptica. La necesidad de transferir datos a altas velocidades está creciendo debido al aumento encomputación en la nubeEl tráfico, y la rápida aparición de Internet de la fotónica es probable que resulte en una próspera industria IC en toda la región. Según Cloudscene, Estados Unidos tiene el mayor número de centros de datos a nivel mundial, por un total de casi 2,700, lo que representa casi el 33% de los centros de datos del mundo. Además, los proveedores de servicios deben satisfacer la creciente demanda de capacidad de red a medida que los servicios móviles, videos y en la nube se vuelven cada vez más esenciales. Se anticipa que las empresas construirán sus redes ópticas utilizando fotos, lo que podría tener un impacto positivo en el crecimiento del mercado.

Se espera que el Medio Oriente y África registren una tasa de crecimiento significativa en el mercado durante el período de pronóstico. La creciente necesidad de Internet de alta velocidad, análisis de datos y próximas tecnologías, como 5G y la computación cuántica, impulsa el uso de fotos. Además, los programas gubernamentales y los fondos para el desarrollo de infraestructura, apoyan el crecimiento de las redes de comunicación óptica, lo que lleva a una demanda de soluciones PIC más efectivas y avanzadas en la región.

América del Sur está preparada para un crecimiento significativo durante el período de pronóstico debido a la expansión de la urbanización y la infraestructura de energía y energía.

Actores clave de la industria

Los actores del mercado utilizan estrategias de fusión y adquisición para expandir su alcance comercial

Los principales actores de la industria que operan en el mercado están proporcionando fotos avanzadas al proporcionar una mayor movilidad de electrones, una mayor flexibilidad de diseño y propiedades únicas en su cartera de productos. Estas compañías priorizan la adquisición de pequeñas empresas y locales para expandir su alcance comercial. Además, las fusiones y adquisiciones, las inversiones líderes y las asociaciones estratégicas contribuyen a un aumento en la demanda de productos.

Lista de las principales compañías de circuitos integrados fotónicos:

- Infinera Corporation (EE. UU.)

- Intel Corporation(A NOSOTROS.)

- Lumentum Operations LLC (EE. UU.)

- Corporación ciena(A NOSOTROS.)

- Cisco Systems, Inc. (A NOSOTROS.)

- Broadcom (EE. UU.)

- Poet Technologies (Canadá)

- Emcore Corporation (EE. UU.)

- Corporación coherente (EE. UU.)

- Stmicroelectronics (Suiza)

Desarrollos clave de la industria:

- Mayo de 2024:Foxconn Interconnect Technology, un jugador en soluciones de interconexión para la estructura de comunicación y otros mercados de rápido crecimiento, los motores ópticos seleccionados de Poet Technologies Inc., como 800 g de módulos de transceptor óptico y PIC de silicio para su 1.6T.

- Marzo de 2024:Infinera introdujo ICE-D, una nueva gama de ópticas centrales intra-data de alta velocidad que utilizan tecnología de circuito integrado fotónico INP monolítico. Este producto tenía como objetivo reducir significativamente la potencia y el costo requeridos por bit al tiempo que ofrecía conectividad central intra-data a velocidades superiores a 1.6 TB/s. Este avance capacitó a los operadores del centro de datos para administrar eficientemente la expansión continua en los requisitos de ancho de banda.

- Marzo de 2024:Maxlinear y Jabil han anunciado que una familia de módulos de transceptor óptico basados en Silicon Photonics 800G ahora está lista para la producción. Estos módulos fueron diseñados para admitir la revolución AI/ML y están dirigidos a las redes de transporte del centro de datos, metro y inalámbrico. Jabil es una compañía global conocida por su experiencia en soluciones de diseño, fabricación y cadena de suministro.

- Agosto de 2022:Lumentum Holdings Inc. finalizó su adquisición de NeoPhotonics Corporation, un desarrollador de láseres y soluciones optoelectrónicas. La adquisición fortaleció la posición de la compañía para capitalizar las crecientes oportunidades que surgen de latransformación digitalde trabajo y vida. Esta transformación está causando un crecimiento continuo en la capacidad y eficiencia requeridas de la infraestructura de la nube y la red.

- Junio de 2022:Intel Labs realizó un desarrollo significativo en su investigación sobre fotónica integrada, que representa la ventaja para mejorar el ancho de banda de comunicación entre la computación de silicio en redes y en los centros de datos. La última investigación muestra desarrollos en ópticas integradas de longitud de onda múltiple, como la matriz de láser de retroalimentación distribuida de ocho longitudes de onda incorporada en una oblea basada en silicio. Esta matriz ofrece uniformidad de separación de longitud de onda excepcional de ± 6.5% y unaiformidad de potencia de salida de +/- 0.25 Decibel, superando las especificaciones de la industria.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, aplicaciones líderes, tipos de integración y componentes. Además, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 20.9% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por aplicación

Por tipo de integración

Por componente

Por Región

|

Preguntas frecuentes

Según Fortune Business Insights, se proyecta que el mercado alcance los USD 65.69 mil millones para 2032.

En 2024, el valor de mercado se situó en USD 14.51 mil millones.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 20.9% durante el período de pronóstico.

Por componente, el segmento láser lideró el mercado en 2024.

Las aplicaciones crecientes en telecomunicaciones y centros de datos son un factor clave que ayuda al crecimiento del mercado.

Infinera Corporation, Intel Corporation, Lumentum Operations LLC, Ciena Corporation, Cisco Systems, Inc., Broadcom, Poet Technologies, Emcore Corporation, Coherent Corporation y Stmicroelectronics son las principales compañías en el mercado global.

En 2024, Asia Pacific tenía la mayor participación de mercado.

Se espera que Europa exhiba la tasa de crecimiento más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 140

Informes relacionados