Tamaño del mercado de plásticos, participación y análisis de la industria, por tipo (polietileno, polipropileno, tereftalato de polietileno, cloruro de polivinilo, acrilonitrilo butadieno estireno, poliamida, policarbonato, poliuretano, poliestireno y otros), por industria de uso final (embalaje, automoción y transporte, infraestructura y construcción, bienes de consumo/estilo de vida, atención sanitaria y farmacéutica, electricidad y electrónica, textil y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

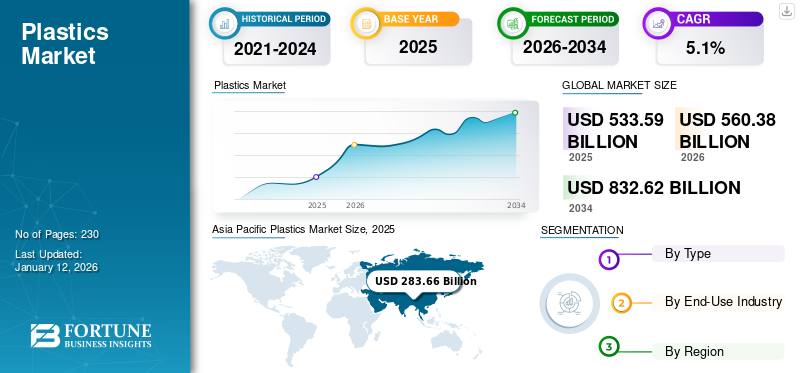

El tamaño del mercado mundial de plásticos se valoró en 533,59 mil millones de dólares en 2025 y se prevé que crezca de 560,38 mil millones de dólares en 2026 a 832,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado de los plásticos con una participación de mercado del 53 % en 2025. Además, se prevé que el mercado de plásticos de EE. UU. alcance los 93 430 millones de dólares en 2032, impulsado por el aumento de las aplicaciones en embalajes, automoción y bienes de consumo.

Los plásticos son polímeros que se utilizan en diversas industrias, como la automoción, el embalaje, la atención sanitaria, la construcción y los bienes de consumo, debido a su versatilidad, fácil fabricación, moldeabilidad, peso ligero, impermeabilidad y bajo coste. Tradicionalmente se derivan del petróleo y del gas natural. El agotamiento de las fuentes de polímeros ha alentado a los fabricantes a utilizar fuentes renovables. Los plásticos fabricados a partir de fuentes renovables de biomasa, como almidón de maíz, aceite vegetal, residuos de alimentos y aserrín, se denominanbioplásticos. Se espera que la creciente demanda de polímeros biodegradables y sostenibles debido a las crecientes preocupaciones ambientales y la preferencia de los consumidores por productos ecológicos influya en la demanda de bioplásticos. Muchas empresas están invirtiendo en investigación y desarrollo para producir polímeros de base biológica a partir de fuentes renovables como la caña de azúcar y el almidón de maíz, con el objetivo de reducir la huella de carbono.

Además, las crecientes innovaciones en la ciencia de los polímeros para desarrollar plásticos de alto rendimiento que deberían ser duraderos y livianos ampliarían sus aplicaciones en las industrias automotriz y aeroespacial. Las principales empresas operativas en el mercado incluyen LyondellBasell, ExxonMobil Chemical, INEOS y SABIC.

Descripción general del mercado mundial de plásticos y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 533,59 mil millones de dólares

- Tamaño del mercado en 2026: 560,38 mil millones de dólares

- Tamaño del mercado previsto para 2034: 832.620 millones de dólares

- CAGR: 5,1% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de los plásticos con una participación del 53 % en 2025, impulsada por la rápida urbanización, la industrialización y la creciente demanda de envases, construcción y bienes de consumo en China, India y el Sudeste Asiático.

- Por tipo, se espera que el polietileno conserve la mayor participación de mercado en 2025, respaldado por su durabilidad, resistencia a la humedad y su uso generalizado en aplicaciones de embalaje.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que alcance los 93.430 millones de dólares para 2032, impulsado por la alta demanda en los sectores de embalaje, automoción y atención sanitaria, junto con avances en plásticos reciclados y prácticas de sostenibilidad.

- China: sigue siendo el principal productor y consumidor debido a la abundancia de materias primas, la fabricación de bajo costo y la fuerte demanda en las industrias de embalaje, construcción y bienes de consumo.

- Alemania: El crecimiento está respaldado por la demanda del sector automotriz de componentes livianos, junto con una alta adopción de plásticos de ingeniería en aplicaciones eléctricas y electrónicas.

- India: La creciente clase media, la expansión del sector de la construcción y el creciente uso de plásticos en textiles y bienes de consumo están impulsando una importante expansión del mercado.

TENDENCIAS DEL MERCADO

Creciente demanda de plásticos de ingeniería debido a sus propiedades para favorecer el crecimiento del mercado

Los plásticos de ingeniería, al ser más robustos y duraderos que los normales, han aumentado la demanda de productos. Proporcionan mejores propiedades térmicas y mecánicas y son livianos y rentables. La creciente necesidad de mayores soluciones de polímeros para diferentes industrias de uso final, como componentes, maquinaria y construcción, respalda la expansión del mercado. Además, la creciente demanda de sustitución de metales conduce cada vez más a un uso más amplio de polímeros de ingeniería en diversas industrias. Estos materiales ofrecen ventajas más decisivas que las estructuras metálicas en las industrias de la ingeniería automotriz, la construcción, la energía solar y el agua. Según DSM, varios fabricantes de equipos originales a nivel mundial están reemplazando piezas metálicas con componentes y materiales de plástico de ingeniería. Por ejemplo, las tapas de cigüeñal de Volkswagen anteriores, hechas dealuminio, ahora están hechos de polímeros. Esto resultó en una reducción de peso de aproximadamente el 40% de la pieza. Asia Pacífico experimentó un crecimiento de 280.300 millones de dólares en 2023 a 277.160 millones de dólares en 2024.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de la industria del embalaje impulsará el consumo de productos

La demanda de plástico está avanzando en industrias generalizadas, como la de alimentos y bebidas, bienes de consumo, automoción y electricidad y electrónica. La creciente necesidad de envases en la industria de alimentos y bebidas impulsa el consumo de productos a nivel mundial. Los fabricantes de alimentos prefieren envases que minimicen la degradación de la calidad de los alimentos y eviten la contaminación. La capacidad de los plásticos para actuar como un obstáculo entre los productos alimenticios y el entorno externo está alimentando la demanda.

Además, la capacidad de los polímeros para defenderse del estrés físico y ofrecer una alta durabilidad está aumentando su uso en artículos deportivos, ropa de moda, fabricación de juguetes y arcilla polimérica. Además, son fáciles de moldear y ofrecen flexibilidad para producir envases de cualquier tamaño y forma. Su utilidad está aumentando en elindustria textildebido a su alta durabilidad, elasticidad y atractivo visual mejorado. Además, los polímeros son rígidos, lo que los hace adecuados para envasar repuestos eléctricos y de automóviles. Por lo tanto, la creciente aplicación en las industrias de alimentos y bebidas, eléctrica y electrónica, textil, automotriz y de bienes de consumo está aumentando el crecimiento del mercado de los plásticos.

Aumento de la demanda de vehículos eléctricos para impulsar el crecimiento del mercado

El aumento del precio de los combustibles fósiles como el petróleo y el diésel ha creado una demanda de fuentes de energía alternativas en la industria automotriz. Por lo tanto, los fabricantes de automóviles han desarrollado vehículos basados en energía eléctrica que ofrecen casi el mismo rendimiento que los vehículos tradicionales. Estos vehículos eléctricos pueden ofrecer una gran eficiencia gracias a la utilización de materiales plásticos avanzados y motores eléctricos de alta potencia. El consumo de producto hace que el vehículo sea más ligero, más rápido y energéticamente eficiente. Por otro lado, la tendencia emergente de los vehículos eléctricos resuelve los gases de efecto invernadero y las emisiones adicionales de gases tóxicos en la naturaleza. Por lo tanto, los gobiernos de diferentes países están proporcionando subsidiarias para híbridos.Vehículos eléctricos(HEV) y titulares de vehículos eléctricos. Estos factores conducen a un creciente consumo de productos en la industria automotriz.

RESTRICCIONES DEL MERCADO

Regulación estricta sobre plástico de un solo uso para limitar el crecimiento del mercado

Es probable que las regulaciones sobre el uso de productos afecten el crecimiento del mercado. Las estrictas regulaciones gubernamentales y otras políticas han entrado en escena debido a la creciente preocupación por el daño causado por los polímeros al medio ambiente. Muchos gobiernos están imponiendo regulaciones y políticas ambientales estrictas con el objetivo de reducir los desechos plásticos y adoptar plásticos de un solo uso, obligando así a varios fabricantes a adoptar prácticas sostenibles. Por ejemplo, el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) inició una campaña de Mares Limpios en 2017 en más de 50 países. Hace un llamado al gobierno para que aplique políticas de reducción de plástico y aliente a las industrias a minimizar los envases a base de polímeros y cambiar sus productos. Muchos países, incluida la India, también se han comprometido a eliminar los polímeros de un solo uso. Por lo tanto, este cambio requiere importantes inversiones en tecnologías de reciclaje y el desarrollo de materiales ecológicos y actúa como un factor restrictivo para el crecimiento del mercado global.

PROTECCIONISMO COMERCIAL

El proteccionismo comercial relacionado con el mercado implica medidas como restringir las importaciones o exportaciones de desechos plásticos, prohibir los plásticos de un solo uso y utilizar etiquetas ecológicas para impactar el comercio de plástico, con el objetivo de abordar la crisis mundial de contaminación plástica. Derechos antidumping de China: en enero de 2025, China impuso derechos antidumping provisionales que oscilaban entre el 3,8 % y el 74,9 % sobre las importaciones de plásticos industriales procedentes de EE. UU., la Unión Europea, Japón y Taiwán. Esta medida tiene como objetivo proteger las industrias nacionales de la competencia extranjera. Por otro lado, Estados Unidos ha aplicado aranceles a diversas importaciones, incluidos los polímeros, como parte de medidas más amplias de protección comercial. Estas políticas afectan la dinámica del comercio global e influyen en las estrategias de mercado de las corporaciones multinacionales.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

A raíz de la pandemia de COVID-19, la demanda de productos de las industrias automotriz y de la construcción disminuyó sustancialmente. Esta caída se asoció con la disminución de las actividades manufactureras en estas industrias y las restricciones de bloqueo impuestas a nivel mundial. Además, una caída significativa de los precios del petróleo crudo debido a la disminución de la demanda y la menor capacidad de almacenamiento para el exceso de oferta redujeron la expansión del mercado. Por el contrario, la demanda de producción deEquipo de protección personal (EPP), como mascarillas, gafas protectoras, escudos, guantes, respiradores, batas y monos, de la industria médica impulsaron el mercado. Por ejemplo, según el fideicomiso del Servicio Nacional de Salud de Lincolnshire, Inglaterra, entre febrero y julio de 2020 se distribuyeron alrededor de 2.300 millones de productos de EPI al personal de atención sanitaria y social en Inglaterra.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El mercado liderado por el tipo polietileno debido a su creciente adopción en productos de embalaje

Según el tipo, el mercado se segmenta enpolietileno, tereftalato de polietileno, cloruro de polivinilo, polipropileno, poliamida, acrilonitrilo butadieno estireno, policarbonato, poliuretano, poliestireno y otros.

Entre ellos, el polietileno es el tipo mayoritario debido a su mayor demanda en áreas de aplicación como el embalaje y la automoción. Varios fabricantes utilizan este polímero para envasar sus productos debido a su durabilidad y actúa como barrera para proteger el producto de la humedad. El segmento dominó la cuota de mercado con un 23,3% en 2024.

Además, se prevé que el tipo polipropileno (PP) crezca rápidamente con una participación del 2,32% en 2026 debido a la creciente demanda de la industria automotriz. El uso de PP en la industria automotriz está aumentando a medida que los fabricantes reducen el peso del vehículo para aumentar la eficiencia y minimizar las emisiones de carbono.

El cloruro de polivinilo (PVC) se utiliza principalmente en la producción de tuberías y accesorios debido a sus numerosas propiedades ventajosas, como aislamiento eléctrico, alto módulo de elasticidad, aislamiento térmico y resistencia química. La industria de la construcción utiliza productos de PVC, como marcos, puertas y ventanas, con un ciclo de vida más largo, una apariencia mejorada y una fácil disponibilidad de material.

Tereftalato de polietileno (PET)se utiliza a gran escala para aplicaciones como embotellado y embalaje. Se observó una gran demanda de envases en la industria de alimentos y bebidas, ya que son livianos, no tóxicos, resistentes y fáciles de reciclar. Debido a su naturaleza fuerte y flexible, el material PET también se utiliza para la impresión 3D.

La poliamida se utiliza principalmente en industrias como la textil y otras, debido a sus propiedades sólidas y flexibles. Presenta buena elasticidad, alta resistencia a la tracción y es resistente a las arrugas. Estos beneficios lo hacen adecuado para ropa, tapetes y otros productos.

El poliuretano, en forma de espuma, tiene una gran demanda en las industrias del mueble y del automóvil.

El policarbonato se utiliza principalmente para aplicaciones eléctricas y electrónicas debido a sus altas propiedades de aislamiento eléctrico.

El acrilonitrilo butadieno estireno (ABS) es un polímero rígido y resistente que proporciona resistencia a los productos químicos. Por lo tanto, se utiliza en cuerpos de cámaras, electrodomésticos, cajas de embalaje y equipaje.

El poliestireno ha tenido una gran demanda en las industrias de electrónica y embalaje debido a sus propiedades aislantes y amortiguadoras.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de diversas industrias para impulsar los ingresos del segmento de envases

En términos de industria de uso final, el mercado está segmentado en automoción y transporte, embalaje, bienes de consumo/estilo de vida, infraestructura y construcción, atención sanitaria yfarmacéutico, eléctricos y electrónicos, textiles y otros.

El segmento de envases tendrá la mayor cuota de mercado de plásticos con un 45,51% en 2026 y crecerá al CAGR más alto durante el período previsto. Este crecimiento está impulsado por la creciente demanda de soluciones de embalaje rígido y flexible en las industrias de cuidado personal, alimentos y bebidas y farmacéutica. El crecimiento se atribuye a la durabilidad, versatilidad y rentabilidad de los plásticos, que los hacen preferibles para diversas aplicaciones de embalaje.

En el segmento de automoción y transporte, los plásticos se utilizan ampliamente para reducir el peso de los vehículos, mejorar la flexibilidad del diseño y mejorar la eficiencia del combustible. Las principales aplicaciones incluyen componentes interiores y exteriores como parachoques, tableros y tanques de combustible.

La creciente demanda de productos provenientes de aplicaciones como artículos para el hogar, juguetes yequipo deportivo, beneficiándose de sus propiedades livianas y versátiles, impulsaría el crecimiento del mercado en el segmento de bienes de consumo/estilo de vida.

En la industria de la construcción, el polímero se utiliza principalmente en aislamientos, tuberías, ventanas y pisos. Esto se debe a sus características de resistencia a la corrosión, durabilidad y facilidad de instalación. En electricidad y electrónica, el polímero se utiliza en aisladores y componentes estructurales de diversos dispositivos y aparatos electrónicos, lo que contribuye a la seguridad y el rendimiento. En el sector sanitario y farmacéutico, el producto se utiliza en la producción de desechables, dispositivos médicos y embalajes, garantizando la esterilidad y el cumplimiento de las normas sanitarias.

- Es probable que la infraestructura y la construcción crezcan a una tasa compuesta anual del 14,2% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE PLÁSTICOS

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Plastics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la mayor cuota de mercado, con 300.380 millones de dólares en 2026. En 2025, el valor de mercado lideró a la región con 283.660 millones de dólares. El crecimiento se atribuye a la rápida urbanización, industrialización y una clase media en crecimiento en países como China e India, impulsando así la demanda en las industrias de la construcción y el embalaje. En esta región, se prevé que China siga siendo el país líder debido a la abundante disponibilidad de materias primas a precios bajos. Esto minimiza aún más los obstáculos involucrados en la producción de plástico. El crecimiento en Asia Pacífico también se atribuye al fuerte crecimiento de las industrias del embalaje y la construcción. Además, se espera que la creciente demanda de la industria de bienes de consumo para la fabricación de juguetes, textiles y artículos deportivos impulse el mercado en la región. Se espera que el valor de mercado en China sea de 141.790 millones de dólares en 2026.

Por otro lado, se prevé que la India alcance los 29.730 millones de dólares y que Japón tenga 32.960 millones de dólares en 2026.

América del norte

Se prevé que la región de América del Norte será el tercer mercado más grande, con 92,29 mil millones de dólares en 2026. En América del Norte, Estados Unidos tenía la mayor participación de mercado, impulsada por el aumento de la demanda de las industrias automotriz, de embalaje y de atención médica. Además, el creciente enfoque del gobierno en prácticas sostenibles y avances tecnológicos ha aumentado la adopción de plásticos reciclados en la región. Se espera que el tamaño del mercado estadounidense alcance los 88.060 millones de dólares en 2026.

Europa

Se prevé que Europa representará el segundo tamaño de mercado más alto de 107.050 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 3,7% durante el período previsto. Se prevé que Europa tendrá un crecimiento sustancial en este mercado, debido a la creciente demanda del sector automotriz de la región. Además, propiedades, incluida una excelente resistencia al calor, inhibición de la corrosión, electricidadaislamientoy la baja densidad, apoyan la adopción de polímeros en Europa. Se espera que el valor de mercado en el Reino Unido sea de 11,13 mil millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 38.080 millones de dólares en 2026 y que Francia tenga 13.580 millones de dólares en 2025.

América Latina y Medio Oriente y África

Se prevé que la región de Oriente Medio y África será el cuarto mercado más grande con 27.420 millones de dólares en 2026. El factor clave que influye en el crecimiento en Oriente Medio y África es la creciente demanda de las industrias textil y de embalaje. La creciente demanda de envases livianos y el uso de polímeros en lugar de metal y vidrio impulsarán el mercado regional. Además, se prevé que América Latina crecerá debido a la creciente urbanización y al creciente número de empresas especializadas en soluciones de embalaje industrial. Se prevé que Arabia Saudita alcance los 6.610 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave para fortalecer la posición ofreciendo soluciones innovadoras a la industria del embalaje

La mayoría de las principales empresas del mercado tienen presencia global. Las principales empresas incluyen LyondellBasell Industries N.V., BASF SE y otras como Dow Inc., DuPont de Nemours, Inc., Evonik Industries AG, Sumitomo Chemical Co., Ltd., Arkema, Celanese Corporation, Eastman Chemical Company y Chevron Phillips Chemical Co., LLC. Estas empresas tienen presencia global, una amplia cartera de productos y plantas de fabricación, y ofrecen innovación tecnológica, calidad de producto e iniciativas de sostenibilidad. Por ejemplo, LyondellBasell participa en actividades de refinación y produce varios productos químicos y a base de polímeros. La empresa ha establecido su presencia en todo el mundo mediante el uso de estrategias de adquisición y expansión de la capacidad de producción. También se mantiene al día con las últimas tendencias en este mercado para atender a su base de consumidores de manera eficiente. Por ejemplo, en mayo de 2021, la empresa anunció que produciría polímeros de calidad virgen a partir de materias primas derivadas de basura plástica en su planta de Wesseling, Alemania.

LISTA DE EMPRESAS CLAVE DE PLÁSTICOS PERFILADAS

- LyondellBasell Industries NV(Países Bajos)

- ExxonMobil Química(A NOSOTROS.)

- Corporación Nacional de Petróleo de China (China)

- INEO(Reino Unido)

- Corporación China de Petróleo y Química (China)

- SABIC (Arabia Saudita)

- Ducor Petroquímica (Países Bajos)

- Reliance Industries Limited (India)

- Grupo Plástico Formosa (Taiwán)

- Total S.A. (Francia)

- Braskem (Brasil)

- BASF SE (Alemania)

- Repsol (España)

- Borouge (EAU)

- Borealis AG (Austria)

- Grupo MOL(Hungría)

- Grupo Internacional Beaulieu (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2023 –LyondellBasell anunció planes para establecer una planta de reciclaje avanzada en Alemania. Se espera que la planta recicle 50.000 toneladas de plástico al año. La construcción estará terminada en 2050 y maximizará los ingresos de la empresa en el segmento del plástico en los próximos años.

- julio 2023-TotalEnergies se asoció con una empresa de Plastic Energy para el reciclaje de plástico. Según el acuerdo, TotalEnergies ofrecería laTACOILProducto de plástico fabricado en la planta de Plastic Energy en España. Se espera que esta asociación para la actividad de reciclaje proporcione más de 15.000 toneladas de residuos plásticos reciclados al año.

- Mayo de 2023:TotalEnergies adquirió Iber Resinas para ampliar su actividad de reciclaje de plástico en Europa. La compañía pretende establecer la presencia clave de los polímeros circulares en Europa, aumentar su oferta de productos reciclados y ampliar su acceso a materias primas a través de los proveedores de Iber Resinas.

- Abril de 2023:LyondellBasell anunció que su polímero renovable CirculenRenew se utilizará en elindustria de dispositivos médicos. El grado de bioplástico ofrecido está certificado por ISCC PLUS y entrega un certificado de balance de masa para adoptar las materias primas de origen biológico en los productos finales.

- Abril de 2022:ExxonMobil lanzó Exceed S, una resina de polietileno (PE) de alto rendimiento que proporciona dureza y rigidez y es fácil de procesar. El nuevo PE ayudará a la empresa a ofrecer oportunidades lucrativas para disminuir la complejidad de los diseños y formulaciones de películas y, al mismo tiempo, mejorar la eficiencia de conversión, la durabilidad del embalaje y el rendimiento de las películas de sus competidores.

- Febrero de 2022:Borouge inició su quintapolipropilenoinstalación (PP5) en Ruwais, Emiratos Árabes Unidos. Esta expansión ayudará a la empresa a atender infraestructuras, embalajes avanzados reciclables y otros sectores industriales mediante el aumento de la producción de polipropileno..

- Febrero de 2021:ExxonMobil completó la fase inicial de prueba en planta de un proceso de reciclaje avanzado patentado en Texas, EE. UU. Este proceso se utilizará para convertir desechos plásticos en materias primas para producir polímeros. Este desarrollo indica los esfuerzos de la empresa para reducir los desechos plásticos del medio ambiente y aumentar la recuperación de recursos.

COBERTURA DEL INFORME

El informe ofrece un análisis en profundidad de la industria y destaca factores clave como los principales actores, los tipos y la industria de uso final. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,1% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por industria de uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de plásticos se valoró en 533,59 mil millones de dólares en 2025 y se prevé que crezca de 560,38 mil millones de dólares en 2026 a 832,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto.

El mercado de los plásticos está impulsado principalmente por la creciente demanda de la industria del embalaje, el creciente uso de plásticos en vehículos eléctricos y el aumento de las aplicaciones en la construcción, la atención sanitaria y los bienes de consumo. La versatilidad de los plásticos, su naturaleza liviana y su rentabilidad los hacen indispensables en múltiples industrias.

Con una tasa compuesta anual del 5,1%, el mercado exhibirá un rápido crecimiento durante el período previsto.

Asia Pacífico dominó el mercado mundial de plásticos en 2025 y representó el 53% de la cuota de mercado mundial. Esto se atribuye a la rápida industrialización, urbanización y alta demanda de los sectores de embalaje y construcción en países como China e India.

Los tipos de plástico clave incluyen polietileno, polipropileno, tereftalato de polietileno (PET), cloruro de polivinilo (PVC), poliestireno, policarbonato, poliamida, acrilonitrilo butadieno estireno (ABS) y poliuretano. Entre ellos, el polietileno lidera debido a su amplio uso en envases.

Para abordar las preocupaciones medioambientales y de sostenibilidad, la industria está invirtiendo cada vez más en bioplásticos fabricados a partir de fuentes renovables como el almidón de maíz y la caña de azúcar. Las empresas también están desarrollando tecnologías de reciclaje avanzadas y adoptando prácticas de economía circular para reducir la huella de carbono.

Los plásticos ayudan a que los vehículos eléctricos sean más ligeros, más eficientes energéticamente y rentables. Los plásticos de alto rendimiento se utilizan en interiores y exteriores de vehículos y en componentes de baterías. Con la creciente adopción de vehículos eléctricos y los subsidios gubernamentales, la demanda de plástico en el sector automotriz se está acelerando.

El mercado de los plásticos enfrenta importantes restricciones debido a regulaciones estrictas sobre plásticos de un solo uso, preocupaciones ambientales y políticas de proteccionismo comercial. Muchos países están implementando prohibiciones y restricciones que exigen que los fabricantes opten por alternativas ecológicas.

Los principales actores incluyen LyondellBasell Industries, ExxonMobil Chemical, SABIC, INEOS, BASF SE, Dow Inc., TotalEnergies, Braskem, Reliance Industries y China National Petroleum Corporation. Estas empresas se centran en la innovación, el reciclaje y la expansión de la capacidad para mantener la competitividad.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Informes relacionados