Tamaño del mercado del sistema de gestión de práctica, participación y análisis de la industria, por tipo de producto (integrado e independiente), por implementación (basado en la nube y local), por componente (software y servicios), por usuario final (hospitales, consultorios médicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

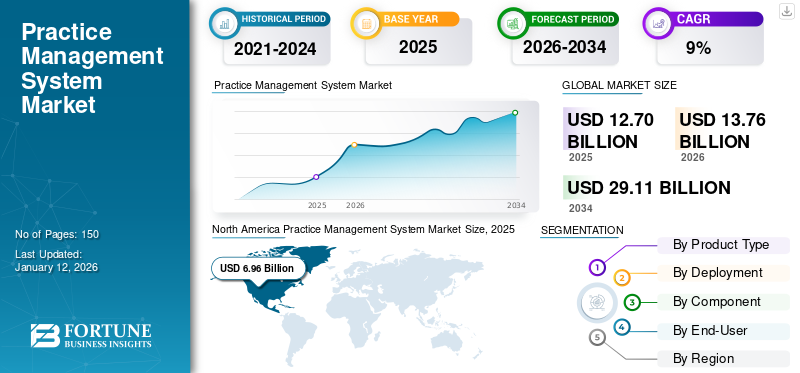

El tamaño del mercado global de sistemas de gestión de prácticas se valoró en 12,7 mil millones de dólares en 2025. Se proyecta que el tamaño del mercado global de sistemas de gestión de prácticas crecerá de 13,76 mil millones de dólares en 2026 a 29,11 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,82%. América del Norte dominó el mercado de sistemas de gestión de prácticas con una cuota de mercado del 54,83% en 2025.

El software del sistema de gestión de consultas agiliza las tareas administrativas en el sector sanitario, mejorando la eficiencia y la organización. Maneja la programación, facturación y registros de pacientes, optimizando los flujos de trabajo para los profesionales médicos. Esta tecnología mejora la atención al paciente al reducir el papeleo, minimizar los errores y proporcionar un sistema centralizado para gestionar las operaciones diarias de los consultorios médicos.

La rápida transición de la industria de la salud de los registros médicos manuales aRegistros Médicos Electrónicos (EHR)ha transformado el aspecto del mantenimiento de registros en los últimos años. Las ventajas y características de estos sistemas permiten a los proveedores de atención médica mejorar la eficiencia en sus prácticas a costos comparativamente más bajos, lo que lleva a la creciente adopción de estos sistemas para múltiples especialidades.

Además, la creciente población geriátrica y el creciente acceso a la atención médica están generando una mayor necesidad de integración de los datos de los pacientes con el software de gestión de la práctica. La integración de los datos del paciente, incluidos el historial médico, los planes de tratamiento y otros datos clínicos, ayuda a generar planes de tratamiento completos e integrados y proporciona mejores resultados para los pacientes. Además, los avances tecnológicos en los productos impulsan aún más el crecimiento del mercado. La Realidad Aumentada (AR) y la Realidad Virtual (VR) son tecnologías que se utilizan en el campo de la salud para mejorar la atención al paciente. Estas tecnologías se pueden utilizar en clínicas de atención primaria, quirófanos, salas de emergencia y consultorios dentales.

- Por ejemplo, según los datos publicados por iFour Technolab Pvt. Limitado. Ltd. en septiembre de 2022,Realidad Aumentada (RA)y la Realidad Virtual (VR) están ayudando a las industrias de la salud de diversas maneras a brindar el mejor tratamiento y atención posibles. Estas tecnologías han demostrado ser eficientes en los campos de la educación médica, la planificación quirúrgica y la rehabilitación de pacientes.

La pandemia de COVID-19 tuvo un efecto positivo en el crecimiento general del mercado de sistemas de gestión de prácticas. Dado que existe un gran grupo de pacientes que padecen la infección por COVID-19, estas soluciones sanitarias desempeñaron un papel importante a la hora de facilitar el flujo de pacientes durante el proceso de tratamiento. Para satisfacer la utilización y la demanda en rápido crecimiento de estos productos, los actores de la industria implementaron varias estrategias, como el desarrollo y lanzamiento de nuevos productos, capturando a su vez ingresos de mercado no explotados.

- Por ejemplo, en marzo de 2020, Innovaccer, Inc. lanzó su sistema de gestión COVID-19. Esta solución está destinada a facilitar la prestación de asistencia inmediata a los pacientes a través de evaluaciones remotas, atención virtual, educación, extensión automatizada y orientación para agencias gubernamentales y organizaciones de atención médica.

Resumen y aspectos destacados del mercado global de sistemas de gestión de prácticas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 12.700 millones de dólares

- Tamaño del mercado en 2026: 13,76 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29,11 mil millones de dólares

- CAGR: 9,82% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 54,83% en 2025. Esto se debe a una infraestructura de TI para el cuidado de la salud bien establecida, altas tasas de alfabetización digital, una importante inversión gubernamental en digitalización y altas tasas de adopción entre los médicos.

- Por tipo de producto: El segmento de sistemas integrados tuvo la mayor participación de mercado en 2024. Estos sistemas se ven favorecidos porque ofrecen soluciones integrales que mejoran la productividad y la gestión de pacientes al combinar funciones como EHR, participación del paciente, sistemas de facturación y recetas electrónicas en una sola plataforma.

Aspectos destacados clave del país:

- Japón: El mercado se está expandiendo debido a la rápida adopción de sistemas de gestión de prácticas entre los profesionales de la salud, lo que contribuye al alto crecimiento previsto para la región de Asia Pacífico.

- Estados Unidos: el crecimiento está impulsado por el fuerte apoyo gubernamental a la TI para la atención médica, las altas tasas de adopción entre los médicos y las importantes asociaciones estratégicas, como las entre HCA Healthcare y Google Cloud, para integrar la IA generativa en los sistemas hospitalarios.

- China: El mercado se ve impulsado por la creciente adopción de estos sistemas por parte de los profesionales de la salud a medida que el país continúa modernizando su infraestructura y flujos de trabajo de atención médica.

- Europa: El mercado está impulsado por iniciativas gubernamentales para digitalizar los sistemas de salud en todo el continente, como el enfoque de la UE en la interoperabilidad de los EHR y los esfuerzos de las empresas locales para lograr certificaciones clave, mejorando la confianza y la adopción de los productos.

Tendencias del mercado del sistema de gestión de prácticas

La integración de nuevas tecnologías con registros médicos electrónicos identificada como una de las tendencias importantes del mercado de sistemas de gestión de prácticas

En los últimos años, los sistemas de salud a menudo han operado en silos aislados, lo que dificulta compartir información de los pacientes entre diferentes organizaciones y proveedores. Sin embargo, la interoperabilidad ayuda a cerrar estas brechas al permitir un intercambio de datos y una comunicación fluidos entre varios sistemas de HCE. Por ejemplo, según los datos publicados por RevenueXL Inc. en abril de 2023, la interoperabilidad es una de las tendencias más importantes en el futuro de las plataformas PMS. Las plataformas interoperables permiten a los proveedores de atención médica acceder a registros completos de pacientes en tiempo real, independientemente del proveedor o del entorno de atención médica.

Además, muchos hospitales y centros sanitarios están utilizandoInteligencia artificial (IA)y aprendizaje automático para realizar análisis, recopilar información y sacar conclusiones. La integración de sistemas de gestión de consultas con plataformas de telesalud, automatización de procesos robóticos y gestión de big data ayuda a las organizaciones médicas a brindar atención remota y mejorar los flujos de trabajo clínicos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del sistema de gestión de prácticas

Iniciativas gubernamentales para la digitalización del sistema de salud proporcionando incentivos para impulsar el crecimiento del mercado

Uno de los factores responsables de impulsar el crecimiento del sistema de gestión de la práctica son las iniciativas emprendidas por los organismos gubernamentales para impulsar la digitalización del sistema sanitario. Para una transición en el sistema de salud, los gobiernos de varios países están gastando una cantidad considerable de dinero para capacitar a trabajadores de tecnología de la información de salud y establecer centros de extensión regionales para brindar asesoramiento técnico y de otro tipo. Además, también está aumentando el lanzamiento de programas de incentivos que alientan a los hospitales y proveedores a adoptar sistemas de registros médicos electrónicos (EHR), lo que a su vez complementa el crecimiento del mercado global de sistemas de gestión de prácticas.

- Por ejemplo, según datos publicados por Healthcare IT en junio de 2023, la Unión Europea (UE) participa en la digitalización de los sistemas sanitarios en todo el continente. Las iniciativas van desde mejorar la interoperabilidad de los registros médicos electrónicos (EHR) hasta herramientas y servicios digitales más completos para los pacientes.

Además, se desarrolló la promoción de la interoperabilidad (anteriormente Programas de incentivos EHR de Medicare y Medicaid) para alentar a los profesionales elegibles y a los hospitales de acceso crítico a adoptar, implementar, actualizar y demostrar el uso significativo de la tecnología de registros médicos electrónicos certificados (CEHRT). Además, las autoridades gubernamentales se centran en llevar los EHR a la división administrativa de un país.

- Por ejemplo, según los datos publicados por CBC/Radio-Canada en febrero de 2023, el gobierno de Nueva Escocia firmó un contrato de 365,0 millones de dólares para llevar registros sanitarios electrónicos a la provincia.

Alto retorno de las inversiones y mejora en el proceso de gestión del ciclo de ingresos para impulsar el crecimiento del mercado

Un sistema integrado de gestión de prácticas permite a las organizaciones con estructuras organizativas complejas tener una coordinación perfecta entre varios departamentos y ubicaciones. La implementación de dichos sistemas en áreas como programación, dotación de personal, procesamiento de reclamos, participación del paciente, facturación y gestión de inventario da como resultado un aumento del potencial retorno de la inversión (ROI). Estos sistemas proporcionan un importante retorno de la inversión al agilizar todos los aspectos del flujo de trabajo de la práctica, desde la reserva de citas en línea hasta las retiradas de pacientes, al tiempo que permiten al personal administrativo cobrar pagos y procesar reclamaciones en línea con facilidad.

Por ejemplo, según los datos proporcionados por Ambula Health en enero de 2023, el sistema de gestión de la práctica es esencial para los proveedores de atención médica que buscan optimizar su proceso de gestión del ciclo de ingresos. Al implementar este software, los proveedores de atención médica están mejorando sugestión del ciclo de ingresosproceso de varias maneras, como una mejor gestión de datos, mayor eficiencia y mayor satisfacción del paciente. Por lo tanto, debido a los beneficios que ofrece este software, se espera que el mercado sea testigo de una mayor adopción en los próximos años, lo que impulsará el crecimiento general del mercado.

FACTORES RESTRICTIVOS

La creciente incidencia de ataques cibernéticos que generan riesgos de privacidad de datos para limitar el crecimiento del mercado

Los sistemas de atención médica, incluidos hospitales y clínicas especializadas, utilizan plataformas digitales para almacenar información confidencial de los pacientes. Sin embargo, el creciente número de ataques cibernéticos y otras actividades de violación de datos están generando preocupación sobre la seguridad y privacidad de los datos entre los proveedores de atención médica y los pacientes. Debido al creciente número de pacientes que padecen enfermedades crónicas, estos ciberataques tienen como objetivo los registros médicos y los datos de los pacientes, poniendo en riesgo la seguridad y privacidad de los pacientes, lo que lleva a la pérdida o manipulación de datos. La pérdida de datos crea importantes problemas financieros y de confianza para los entornos de atención médica, lo que lleva a la pérdida de la base de clientes, retrasos en el tratamiento y repetición de todo el procedimiento de consulta. Además, la manipulación de los datos de los pacientes da lugar a un tratamiento inexacto.

- Por ejemplo, según los datos publicados por TechCrunch en mayo de 2023, NextGen Healthcare, un proveedor de software de registros médicos electrónicos (EHR) con sede en EE. UU., confesó que los piratas informáticos violaron sus sistemas y robaron los datos personales de más de 1,0 millón de pacientes, incluidos aproximadamente 4.000 residentes de Maine.

Se prevé que todos los factores mencionados anteriormente limitarán el crecimiento del mercado de sistemas de gestión de prácticas hasta cierto punto.

Análisis de segmentación del mercado del sistema de gestión de prácticas

Por análisis de tipo de producto

La mayor adopción de sistemas integrados resultó en el dominio de lo integrado Segmento

Según el tipo de producto, el mercado se clasifica en sistemas integrados y autónomos.

El segmento integrado representó la mayor participación de mercado mundial de sistemas de gestión de práctica en 2024, debido a los diversos beneficios ofrecidos, como productividad mejorada, gestión eficiente de pacientes y otros. Estas soluciones incluyen EHR, recetas electrónicas, participación del paciente y sistemas de facturación. Se proyecta que el segmento Integrado dominará el mercado con una participación del 73,42% en 2026.

Por otro lado, se prevé que el segmento de sistemas autónomos experimente un crecimiento considerable durante el período de estudio. Esto se puede atribuir a que estos sistemas se centran principalmente en funciones asociadas con la administración y facturación, particularmente la programación.

Por análisis de implementación

El segmento basado en la nube lideró el mercado debido a los avances tecnológicos en los productos

Según la implementación, el mercado se segmenta en basado en la nube y local.

El segmento basado en la nube capturó la mayor cuota de mercado en 2024. Los factores que contribuyen a esto incluyen el fácil acceso a los datos a través de la web, la automatización de las tareas médicas diarias y otros. Además, el menor costo de instalación de estos sistemas, junto con la menor necesidad de mantenimiento interno, también respalda el dominio del segmento. Se prevé que el segmento basado en la nube domine el mercado con una participación del 75,5% en 2026.

Por otro lado, el segmento local representó una participación de mercado comparativamente menor en 2024. La necesidad de un flujo de trabajo optimizado, una gestión eficiente de los registros de los pacientes y la planificación del tratamiento y las tareas administrativas son algunos de los factores que impulsan el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de componentes

Alta demanda de software responsable del dominio del segmento en 2024

Según el componente, el mercado se clasifica en software y servicios.

El segmento de software ocupó la posición dominante en el mercado en 2024. Esto se atribuye al lanzamiento de productos avanzados destinados a facilitar la gestión de la práctica médica. Además, el reciente brote de COVID-19 también complementó el crecimiento del segmento para gestionar los servicios de atención sanitaria de forma eficaz. Se espera que el segmento de software lidere el mercado, contribuyendo con el 82,37% a nivel mundial en 2026.

- Por ejemplo, en abril de 2023, eClinicalWorks anunció avances en su tecnología en la nube con inteligencia artificial para mantener la usabilidad, la seguridad y la protección del paciente como máxima prioridad. Este avance puede mejorar la experiencia del usuario y capacitar a los profesionales de la salud para brindar la máxima calidad de atención.

- De manera similar, en abril de 2023, la startup de tecnología sanitaria Suno lanzó un software de gestión de consultas basado en inteligencia artificial para consultas de audiología. Este nuevo software está diseñado para ayudar a los profesionales de la salud auditiva a optimizar sus operaciones.

Por análisis del usuario final

El segmento hospitalario domina debido a la alta demanda de síndrome premenstrual en entornos sanitarios

Según el usuario final, el mercado se clasifica en hospitales, consultorios médicos y otros.

El segmento hospitalario lideró el mercado en 2024 debido al mayor número de ingresos de pacientes, lo que generó la creciente demanda de estas soluciones en entornos hospitalarios. Estas instalaciones adoptan soluciones PMS para gestionar eficazmente el trabajo administrativo junto con otras tareas médicas relacionadas. El segmento de Hospitales representará el 59,55% de la cuota de mercado en 2026.

- Por ejemplo, Heartbeat Medical, una empresa de software de gestión de consultas médicas, afirmó que su software está siendo utilizado por más de 35 proveedores de atención médica y hospitales líderes en Alemania.

Por otro lado, se espera que el segmento de consultorios médicos crezca a un ritmo significativo debido al creciente número de médicos en todo el mundo. Por ejemplo, según los datos proporcionados por la Asociación Médica Estadounidense, en 2020, alrededor del 49,1% del total de médicos de atención al paciente trabajaban en consultorios médicos.

PERSPECTIVAS REGIONALES

Según la región, el mercado de sistemas de gestión de prácticas se estudia en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Practice Management System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor parte del mercado mundial en 2025, con unos ingresos de 6.960 millones de dólares. Se prevé que la región domine el mercado durante todo el período de previsión. El predominio de la región se atribuye a factores como una infraestructura de TI de atención médica bien establecida, una alta adopción entre los médicos y altas tasas de alfabetización digital. Se espera que el mercado estadounidense alcance los 7.020 millones de dólares en 2026.

- Por ejemplo, según un artículo publicado en Healthcare IT News en noviembre de 2023, el actual gobierno de EE. UU. propuso un aumento considerable en el presupuesto de TI para la atención médica en el año fiscal 2024, con el objetivo de mejorar y defender la infraestructura crítica. Se prevé que estos movimientos expansivos en la infraestructura de TI de la atención médica impulsen la adopción del sistema de gestión de la práctica.

Además, el aumento de las colaboraciones estratégicas entre los actores operativos en la región respalda aún más el crecimiento del mercado.

- Por ejemplo, en agosto de 2023, HCA Healthcare y Google Cloud firmaron un acuerdo de asociación para el uso de tecnología de IA generativa en hospitales.

Europa

Por otro lado, Europa ocupaba la segunda mayor cuota del mercado mundial. Un entorno de crecimiento favorable, junto con los crecientes esfuerzos de los diferentes gobiernos para mejorar la calidad de la atención, han impulsado el crecimiento del mercado europeo. Además, los recientes lanzamientos de productos y las iniciativas empresariales en la región también complementan el crecimiento regional. Se prevé que el mercado del Reino Unido alcance los 460 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 590 millones de dólares en 2026.

- Por ejemplo, en abril de 2023, Closed Loop Medicine en el Reino Unido obtuvo con éxito la certificación ISO 13485:2016 para su plataforma terapéutica digital. La empresa ha sido reconocida como una de las 200 principales empresas de tecnología médica de Europa.

Asia Pacífico

Se proyecta que Asia Pacífico será testigo de la CAGR más rápida durante el período de pronóstico. Se espera que registre la CAGR más alta durante el período de pronóstico. Los factores clave responsables de este alto crecimiento incluyen la rápida adopción de sistemas de gestión de prácticas entre los profesionales de la salud en China, India y Japón. Se prevé que el mercado de Japón alcance los 570 millones de dólares en 2026, el mercado de China alcanzará los 730 millones de dólares en 2026 y el mercado de la India probablemente alcanzará los 430 millones de dólares en 2026.

Resto del mundo

Además, se espera que América Latina, Medio Oriente y África experimenten un crecimiento comparativamente menor debido a una infraestructura de TI para el cuidado de la salud deficientemente desarrollada. Sin embargo, la penetración gradual de estas soluciones en estas regiones impulsaría el crecimiento del mercado en un futuro próximo.

Lista de empresas clave en el mercado de sistemas de gestión de prácticas

Henry Schein Inc. y Athenahealth paraLiderar el crecimiento del mercado con sólidas ofertas de productos

El espacio de mercado para el sistema de gestión de prácticas es moderadamente competitivo, con la presencia de varios actores emergentes y bien establecidos en el mercado. Henry Schein Inc., Veradigm LLC, Athenahealth Inc. y GE Healthcare se encuentran entre los principales actores que operan en el mercado. Estos actores se están centrando en fortalecer su presencia en el mercado a través de diversas iniciativas estratégicas como colaboración, asociaciones, lanzamientos de nuevos productos y otras.

- Por ejemplo, en mayo de 2023, athenahealth, Inc., anunció una asociación con LCH Health and Community Services para brindar una experiencia unificada a sus pacientes y proveedores. Como parte de esta asociación, ambas empresas han implementado athenaOne, la solución integrada de facturación médica, registro médico electrónico (EHR) basado en la nube y participación del paciente de athenahealth.

Además, otros actores destacados, como Epic Systems Corporation, CareCloud, Inc., Cerner Corporation y otros, también están adoptando varias estrategias de crecimiento, como colaboraciones, asociaciones y lanzamientos de nuevos productos, lo que a su vez contribuye a la creciente competencia en el mercado.

- Por ejemplo, en abril de 2023, Microsoft Corp. y Epic anunciaron la extensión de su asociación estratégica para desarrollar e integrar la IA generativa en la atención médica.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Henry Schein, Inc.(A NOSOTROS.)

- Veradigm LLC(A NOSOTROS.)

- Athenahealth, Inc. (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- CareCloud, Inc. (EE. UU.)

- Cerner Corporation (EE.UU.)

- CORPORACIÓN MCKESSON (EE.UU.)

- Compañía eléctrica general(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2023 –Renaissance Physicians Partners (RPP), una organización dirigida por médicos, anunció una asociación con Florence Health para gestionar los consultorios propiedad de RPP.

- Octubre 2023 –GE HealthCare colaboró con hospitales universitarios para implementar soluciones digitales empresariales para ayudar a mejorar la atención al paciente y optimizar los procesos.

- junio 2023 –BoomerangFX, Inc. anunció una asociación con DrFirst para ofrecer una plataforma de gestión de medicamentos para que los clientes maximicen los flujos de trabajo clínicos y la participación del paciente.

- Abril 2023 –Henry Schein, Inc. adquirió Biotech Dental S.A.S., proveedor dedentalimplantes, alineadores transparentes y software dental digital innovador.

- diciembre 2022 –Henry Schein, Inc. anunció una asociación con VideaHealth para presentar Dentrix Detect AI.

COBERTURA DEL INFORME

An Infographic Representation of Practice Management System Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado del sistema de gestión de prácticas proporciona un análisis en profundidad de la industria. Se centra en segmentos de mercado, como tipo de producto, implementación, componente y canal de distribución. Además de esto, ofrece el análisis actual del mercado en relación con la dinámica actual del mercado, el impacto de COVID-19 y las últimas tendencias del mercado. Además, el informe consta de varios factores que han contribuido al crecimiento del mercado. El análisis de mercado también proporciona el panorama competitivo del mercado a lo largo de los perfiles clave de la empresa.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,82% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por implementación

|

|

|

Por componente

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 12.700 millones de dólares en 2025 y se prevé que alcance los 29.110 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 6.960 millones de dólares.

El mercado exhibirá una tasa compuesta anual constante del 9,82% durante el período previsto de 2026-2034.

Por tipo de producto, el segmento de sistemas integrados lideró el mercado.

La creciente necesidad de un flujo de trabajo optimizado, una gestión eficiente de los registros de los pacientes y los avances tecnológicos en las soluciones de software son los factores clave que impulsan el crecimiento del mercado.

Henry Schein, Inc., Veradigm LLC, Athenahealth y Epic Systems Corporation son algunos de los principales actores del mercado.

América del Norte capturó la mayor participación del mercado, el 54,83%, en 2025.

Se espera que el aumento de la demanda de una gestión eficaz de las prácticas médicas y la necesidad de reducir los costes sanitarios impulsen la adopción de estos sistemas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados