El tamaño del mercado del mercado, el análisis de la industria de la industria y el análisis de impacto de la guerra de Rusia-Ukraine de ala no tripulada (UAV), el análisis de la industria y el análisis de impacto de la guerra de Rusia-Ukraine, por clase de ala rotaria (C0 a C6), mediante el método de control (autónomo y remotamente pilotado), por solución (aeroestructuras y mecanismo, sistema de seguridad, software operativo, cordón de ida (Gobierno y defensa, energía, energía, petróleo y gas, construcción y minería, agricultura, silvicultura, etc.), y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

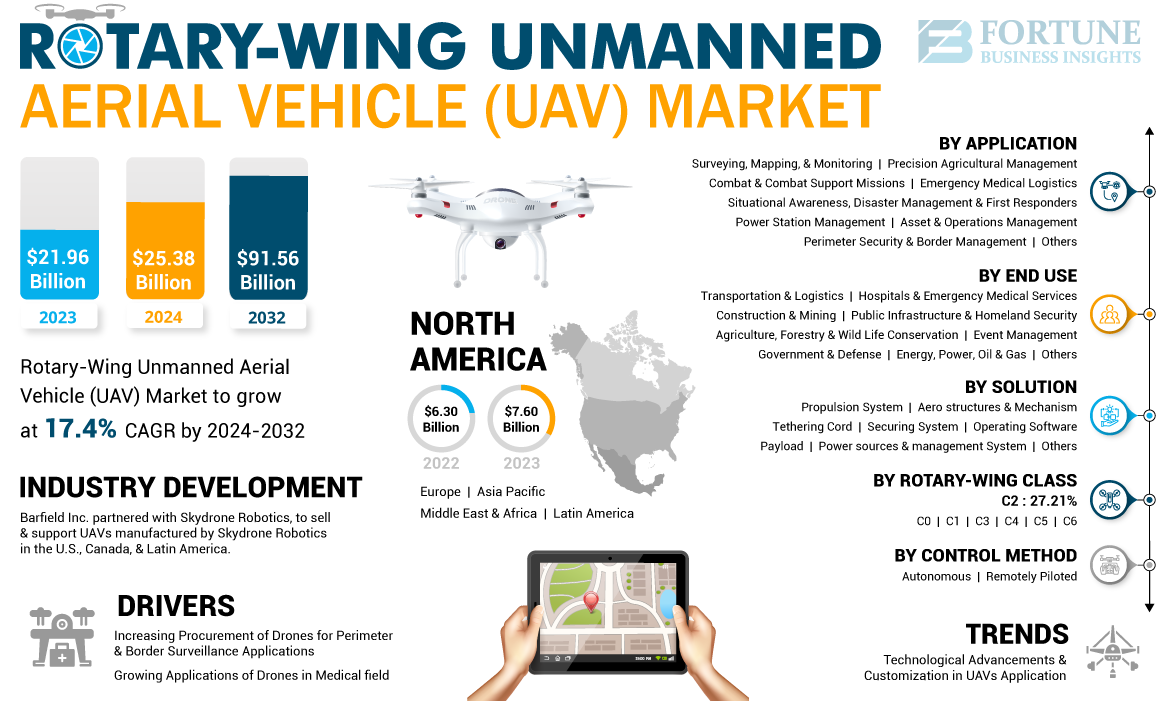

El tamaño global del mercado de vehículos aéreos no tripulados (UAV) de ala rotativa se valoró en USD 21.96 mil millones en 2023. Se proyecta que el mercado crecerá desde USD 25.38 mil millones en 2024 a USD 91.56 mil millones para 2032, exhibiendo un CAGR de 17.4% durante el período de previsión. América del Norte dominó el mercado de vehículos aéreos no tripulados (UAV) de ala rotativa con una cuota de mercado de 34.61% en 2023.

Un dron es un vehículo aéreo no tripulado (UAV) que puede ser controlado u operado por computadoras a bordo o por control remoto desde una distancia especificada. Los UAV de ala rotativa generan elevación vertical girando las palas del rotor alrededor del mástil central, empujando el aire hacia abajo y llevando el dron al aire.

Descripción general del mercado de vehículos aéreos no tripulados de ala rotativa (UAV)

Tamaño del mercado:

- Valor 2023: USD 21.96 mil millones

- Valor 2024: USD 25.38 mil millones

- Valor de pronóstico 2032: USD 91.56 mil millones, con una tasa compuesta anual de 17.4% de 2024–2032

Cuota de mercado:

- América del Norte mantuvo la mayor participación en 34.61% en 2023 debido a la fuerte inversión militar y los desarrolladores de UAV establecidos

- La clase C2 dominada en 2023 por su carga útil de 4 kg y capacidad de mantenimiento de altitud de 120 m

- Las misiones de soporte de combate y combate mantuvieron la parte líder de la aplicación en 2023

- Segmento de Gobierno y Defensa que se proyecta tener una participación del 21% en 2025

Destacados del país clave:

- Se prevé que China sea testigo de una fuerte tasa compuesta anual del 18,7% durante el período de pronóstico

- Se espera que Japón llegue a USD 1.177.5 millones para 2025

- Se anticipa que Europa crece a una tasa compuesta anual del 17.3%, respaldada por compañías como Parrot, Azure Drones y Altigator

El vehículo aéreo no tripulado (UAV) de ala rotativa consiste en una serie de rotores individuales a 8 que generan el empuje requerido. Estos UAV se utilizan principalmente para actividades en el lugar de flotar. Además, los UAV de ala rotativa son relativamente económicas y más maniobrables.

Análisis de la industria

El mundo se enfrentó a la pandemia Covid-19 a principios de 2020. A pesar de la implementación de medidas de distanciamiento social y otras restricciones, el mercado de drones UAV tipo helicóptero logró sobrevivir durante este tiempo. Debido a las restricciones de viaje, se emplearon un vehículo aéreo no tripulado (UAV) o drones de ala giratoria autoperante para entregar artículos esenciales que incluyen comestibles, medicamentos y más directamente a las puertas de las personas. Dieciocho países, incluidos Estados Unidos, Reino Unido, Singapur, China, Ghana, Chile y otros, comenzaron a utilizar drones para la entrega de estos bienes. Muchos operadores de UAV y drones aprovecharon esta oportunidad y se expandieron a nuevos territorios.

La industria de la salud experimentó el impacto más significativo en el mercado de UAV y drones durante la Covid-19. Los drones fueron valiosos para administrar suministros médicos al tiempo que cumplían con las medidas de seguridad y evitaban la interacción humana debido a restricciones de viaje y pautas de distanciamiento social. A lo largo de este período, la tecnología de drones existente experimentó numerosas mejoras, incluida la mayor capacidad de carga útil, mayor velocidad, extendidobateríaLa vida, la estabilización mejorada y otras mejoras. Los drones desempeñaron un papel crucial en la recolección de muestras de pruebas de residencias, transportando vacunas y otras necesidades, identificando áreas de transmisión de enfermedades de alto riesgo y llevando a cabo varias tareas. Muchos países utilizaron estas tecnologías.

- Por ejemplo, en octubre de 2020, UPS, una empresa de logística estadounidense, inició entregas de drones para transportar suministros médicos, kits de EPP y medicamentos. Los sistemas de drones facilitaron la entrega rápida de suministros médicos críticos y PPE entre el campus principal del sistema de salud y sus otras instalaciones.

- Los UAV desempeñaron un papel vital en las misiones humanitarias al identificar áreas muy afectadas y entregando eficientemente la ayuda. Además, fueron valiosos para supervisar los escenarios de desastres naturales, como las inundaciones, y dirigir a los equipos de rescate a las personas que requieren asistencia.

- Por ejemplo, en julio de 2020, los drones controlados de forma remota están configuradas para ayudar en las operaciones de búsqueda y rescate por primera vez en el Reino Unido, como se anunció. Los drones, conocidos como Baby Shark y previamente probados en Gwynedd, brindarán apoyo para las operaciones de la Guardia Costera de HM en todo el norte de Gales.

Impacto de la guerra de Rusia-Ukraine

En evolución de la dinámica del campo de batalla para impulsar la utilización de UAV

La Guerra de Rusia y Ucrania comenzó a principios de 2022 y ambas partes han invertido fuertemente en sus militares, con un enfoque particular en equipos electrónicos en lugar de potencia de fuego tradicional. Este cambio hacia la guerra electrónica ha llevado a un aumento significativo en el uso de drones y ala rotativaVehículo aéreo no tripulado (UAV)en el campo de batalla, proporcionando una mejor inteligencia, vigilancia, reconocimiento (ISR) y capacidades de comunicación. Ambos países han intensificado su despliegue de drones para mejorar su potencial ofensivo mientras priorizan la seguridad de su personal.

- Por ejemplo, en junio de 2023, una compañía británica se centró en asuntos de defensa, el Royal United Services Institute (RUSI), publicó un informe que indica que el ejército ucraniano estaba perdiendo más de 10,000 drones mensualmente, lo que equivale a más de 300 drones perdidos en un día.

Rusia y Ucrania no son los únicos lugares con una gran demanda de vehículos aéreos no tripulados (UAV) de ala giratoria (UAV). Las naciones de la OTAN, como Estados Unidos y el Reino Unido, enviando suministros militares a Ucrania también han llevado a una mayor producción de drones en esas regiones. En el Medio Oriente, Irán y Turquía están suministrando drones que ven el uso regular en el campo de batalla. La guerra en curso ha llamado la atención sobre la efectividad y la confiabilidad de los UAV, lo que hace que ambas partes acumulen drones para obtener beneficios estratégicos. Ucrania recibe principalmente sus drones de los Estados Unidos y Turquía. El dron turco Bayraktar B2 ha sido ampliamente utilizado en los contra-ofensivos de Ucrania, mientras que los drones de Kamikaze proporcionados por los EE. UU. Han tenido éxito en desalojarse de soldados de áreas peligrosas.

Rusia ha comenzado a traer drones de Kamikaze de Irán y combinarlos con su propia colección de drones domésticos. Ambos países han estado utilizando civildrones comercialescomo los drones DJI Mavic fabricados en China. Este uso generalizado de drones ha resultado en una necesidad creciente en Europa, así como en América del Norte y Asia Pacífico. La creciente complejidad de la guerra electrónica también respalda la progresión de la tecnología de vehículos aéreos no tripulados (UAV) de ala rotativa.

- Por ejemplo, en marzo de 2023, Ucrania reveló la adquisición de más de 300 uavs DJI Mavic 3T que se han desplegado en las líneas del frente. Estos vehículos aéreos no tripulados (UAV) de ala rotativa están equipados con capacidades térmicas y de zoom, lo que los hace muy adecuados para recolectar inteligencia en situaciones de alto riesgo. Los datos oficiales de aduanas rusas proporcionadas por proveedores de datos de terceros han demostrado que el gobierno chino ha suministrado drones valorados en más de USD 12 millones a Rusia desde que comenzó la guerra. Los envíos incluyeron una combinación de drones DJI y varios modelos de compañías más pequeñas.

La expansión de la disponibilidad de drones ha llevado a un aumento en los esfuerzos de investigación y desarrollo, lo que hace que la producción de drones y UAV sea más asequible y accesible. El conflicto ha enfatizado la necesidad de drones sin complicaciones, efectivos y rápidamente producidos para abordar los suministros decrecientes, lo que significa un cambio en el desarrollo de la tecnología de drones.

Tendencias del mercado de vehículos aéreos no tripulados (UAV) ala rotativa

Avances tecnológicos y personalización en la aplicación UAVS Para impulsar el crecimiento del mercado

Anteriormente, el vehículo aéreo no tripulado (UAV) de ala rotativa era micro y mini versiones de los productos de hoy, y desde entonces se han sometido a tremendas actualizaciones tecnológicas para mantenerse al día con los avances en todo el mundo. Los UAV y los drones actuales tienen un mejor rango, una mejor estabilización, una mejor confiabilidad y una amplia gama de sensores personalizables para las necesidades del operador. Incluso hoy, las empresas se centran en actualizar la tecnología existente, mientras intentan minimizar el costo de comprar y mantener un UAV. Los drones equipados con cámaras más nuevas y mejores y sensores mejorados encuentran aplicaciones en industrias de películas y videografía.

Se están utilizando térmicos y varios otros sensores de detección para la vigilancia de la tierra, descubriendo nuevos sitios mineros y áreas para la construcción. El empuje mejorado en los drones los hace populares entre las empresas para fines de entrega. Muchas de esas mejoras están beneficiando al crecimiento del mercado de vehículos aéreos no tripulados (UAV) de ala rotativa. Además, desde la fabricación hasta la implementación de UAV, varias tecnologías emergentes, como impresión 3D, aprendizaje automático, Internet de las cosas, realidad aumentada,Realidad virtual, Realidad Extendida (XR), se adoptan fácilmente para operaciones regulares. Numerosas aplicaciones implican personalización y software adicional o entrega de aplicaciones en el vehículo aéreo no tripulado de ala rotativa (UAV) para un mejor funcionamiento, se espera que gane tracción en el período de pronóstico.

- América del Norte fue testigo del crecimiento del mercado de vehículos aéreos no tripulados de ala rotativa de USD 6.30 mil millones en 2022 a USD 7.60 mil millones en 2023.

- En junio de 2023, Uvaos dio a conocer el despliegue de drones para fotografía aérea y encuestas prospectivas destinadas a recopilar datos para las construcciones de tuberías. La tecnología se ha desplegado para su uso en el norte de Europa.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de vehículos aéreos no tripulados (UAV) de ala rotativa

Aumento de la adquisición de drones para aplicaciones de vigilancia perimetral y fronteriza acentuar el mercado de UAV de ala giratoria

El aumento de la vigilancia es uno de los beneficios clave de desplegar drones para la seguridad personal. Pueden monitorear de manera efectiva grandes áreas de propiedades externas, incluidas empresas, bienes raíces, instalaciones gubernamentales o cualquier otra ubicación que requiera una seguridad mejorada. Vehículo aéreo no tripulado (UAV) de ala rotativa proporcionan una cobertura generalizada en comparación convideovigilanciaCapacidades, haciéndolos especialmente útiles para cualquier instalación grande con múltiples entradas. Proporcionan muchos beneficios de monitoreo y seguridad, como registros HD de cualquier persona que ingrese a la propiedad, capturando imágenes de personas, vehículos y placas no autorizadas o sospechosas. También pueden proporcionar automáticamente alertas en tiempo real sobre las agencias de seguridad y aplicación de la ley en caso de actividades sospechosas que impulsen el crecimiento del mercado.

Además, ayudan a eliminar los puntos ciegos en una propiedad y están fácilmente equipados con sensores, incluidas imágenes térmicas y lentes de visión nocturna, asegurando la protección de activos incluso por la noche. A medida que la tecnología de drones continúa desarrollándose, su utilidad y aplicaciones continuarán expandiéndose. La vigilancia y la seguridad fronteriza se han convertido en las principales preocupaciones globales debido al aumento de la tensión transfronteriza. El advenimiento del vehículo aéreo no tripulado de ala rotativa (UAV) ha revolucionado el dominio de vigilancia, ofreciendo una solución integral y efectiva para la protección fronteriza y el monitoreo sin costar la vida de los soldados.

- Por ejemplo, en marzo de 2023, las fuerzas armadas belgas dieron a conocer la adquisición de vehículos aéreos no tripulados de ala giratoria de Anafi USA de loro. Estos micro-drones están destinados a aplicaciones de vigilancia, mejorando las medidas de seguridad fronteriza.

Aplicaciones crecientes de drones en el campo de la medicina para impulsar el crecimiento del mercado

En los últimos años, muchos proveedores de atención médica están recurriendo a vehículos aéreos no tripulados rotativos para racionalizar las operaciones de respuesta de emergencia, afectando profundamente el sector de la salud. Al usar drones, los proveedores de atención médica amplían su alcance a las comunidades locales y pueden salvar más vidas.Drones médicos, un tipo de vehículo aéreo no tripulado de ala rotativa (UAV), es utilizado por el personal de la salud y las ONG para brindar suministros y atención esenciales en situaciones de emergencia.

- Por ejemplo, las emergencias médicas como el paro cardíaco y las abrasiones graves exigen ayuda inmediata. Sin embargo, los equipos médicos cercanos pueden tardar varios minutos en alcanzar a los necesitados, a veces, lo que resulta en llegadas tardías más allá de su control, y lo que provoca daños permanentes o incluso la muerte.

Además, para transferir personal y equipo, los drones se usan regularmente para transferir otros componentes médicos, como órganos vitales, equipos quirúrgicos, sangre y vacunas. Por ejemplo, en febrero de 2022, un UAV de ala rotativa entregó pulmones vitales a un hospital en Toronto, Canadá. Durante la pandemia Covid-19, los UAV del ala rotativa se usaron principalmente para transportar medicamentos, artículos necesarios y vacunas a áreas remotas que utilizan un vehículo aéreo no tripulado (UAV) de ala giratoria (UAV).

Dado que los primeros minutos son cruciales en una emergencia, los equipos médicos buscan constantemente formas de llegar a los pacientes más rápido. Las ambulancias aéreas, los dispositivos pequeños capaces de transportar tecnologías que salvan la vida, como medicamentos, kits de RCP e incluso desfibriladores externos (DEA) automatizados, juegan un papel crucial en la facilitación de la atención de respuesta rápida. Estas ambulancias aéreas y drones médicos se utilizan para transferir personal o material para uso médico. Además, estos vehículos aéreos no tripulados de ala giratoria se utilizan cada vez más en búsqueda y rescate y ayuda humanitaria, lo que, a su vez, está aumentando el mercado y la aplicación de ambulancias aéreas y drones médicos en todo el mundo.

Factores de restricción

Reglas y regulaciones gubernamentales estrictas para los UAV de ala rotativa para obstaculizar el crecimiento del mercado

Las regulaciones para el vehículo aéreo no tripulado de ala giratoria (UAV) difieren por país, lo que afecta su uso con fines comerciales y militares. Las preocupaciones de seguridad nacional han llevado a la implementación de reglas que rigen factores como el peso de UAV, la altitud de vuelo, las áreas de operación permitidas y más. Los fabricantes deben garantizar el cumplimiento de estas regulaciones y pautas de producción, lo que limita la disponibilidad de UAV para uso comercial. En varios países, los operadores de vehículos aéreos no tripulados de ala giratoria a menudo tienen el mandato de mantener contacto visual con el dron y obtener una licencia.

- Por ejemplo, en junio de 2023, el gobierno chino introdujo la regulación provisional para gestionar vuelos aéreos no introducidos. Lleva el registro de drones independientemente de su tamaño y considera actividades como el uso de drones para topografía o individuos no chinos que pilotan drones como delitos punibles.

El aumento de las tensiones geopolíticas en todo el mundo está contribuyendo a la disminución del crecimiento del mercado. Muchos UAV y drones utilizados para fines comerciales están construidos con cámaras, dejándolos vulnerables a los ataques cibernéticos. Estas características también crean preocupaciones sobre el monitoreo potencial a través del sistema, presentando una amenaza para la seguridad nacional. En consecuencia, varios países han impuesto limitaciones a los bienes de fabricantes o países específicos, lo que resulta en una desaceleración en la expansión del mercado.

- Por ejemplo, en mayo de 2023, DJI, una empresa china, tuvo prohibido usar sus drones en dos estados de EE. UU. Esta acción surgió de la lista negra de la compañía por el Departamento de Defensa de los EE. UU. Y otras agencias sobre las preocupaciones de posibles fugas de datos a través de la red de drones.

Análisis de segmentación de mercado de vehículos aéreos no tripulados de ala rotativa (UAV)

Por análisis de clase de ala rotativa

La flexibilidad operativa con el mantenimiento de la altitud coloca ala rotativa C2 en el ápice

Por clase de ala rotativa, el mercado se clasifica en C0, C1, C2, C3, C4, C5 y C6. El segmento C2 dominado en 2023. Bajo el segmento C2, el vehículo aéreo no tripulado de ala rotativa puede transportar un peso máximo de 4 kg y mantener una altitud de 120 m sobre el suelo. Debido a su capacidad de carga de carga, el segmento C2 tiene una alta demanda en operaciones militares.

- Se espera que el segmento C2 tenga una participación del 27.21% en 2023.

Se anticipa que el segmento C4 es testigo del crecimiento más rápido durante el período de pronóstico. Bajo el segmento C4, el vehículo aéreo no tripulado de ala rotativa puede transportar un peso máximo de 25 kgs y mantener una altitud de 120 m sobre el suelo y una distancia horizontal de 150 m de los obstáculos de tierra.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del método de control

Los drones pilotados remotamente dominan alimentados por sus diversas aplicaciones y alta demanda

Según el método de control, el mercado se clasifica en autónomo y remotamente a prueba. El segmento piloto remotamente dominó el mercado en 2023. El segmento está experimentando un crecimiento significativo impulsado por aplicaciones militares, avances en tecnología y aumento de la adopción comercial. Los UAV son capaces de vuelo de larga distancia a baja altitud. Los UAV operados de forma remota se han vuelto cada vez más populares en los últimos años en muchos países debido a la creciente demanda de tecnología de drones y su amplia gama de aplicaciones.

Autónomo está listo para ser el segmento de más rápido crecimiento en el período 2024-2032. Incluye los CD (sistema de comando y datos) y FPS (sistema de planificación de vuelo), donde se establecen la ruta de vuelo y el radio de vuelo antes de la operación. El UAV tiene control total sin ninguna entrada del operador de tierra. Los UAV de la plataforma de carga útil alta basada en la misión (MBHPP) son UAV de alta carga útil basada en la misión diseñados para aplicaciones específicas de la misión en los EE. UU., China, Rusia e Israel. Se proyecta que el segmento autónomo genere USD 2,788.1 millones en ingresos para 2025.

Por análisis de soluciones

Estructuras y mecanismo aerodinámicos mantiene la posición de liderazgo debido a las crecientes preocupaciones de la aseguramiento del sistema en UAV para respaldar la seguridad

Según la solución, el mercado está segmentado en estructuras y mecanismo aerodinámicos, el sistema de aseguramiento, el software operativo, el cordón de conexión, las fuentes de energía y el sistema de gestión, la carga útil, el sistema de propulsión y otros. Las estructuras y mecanismo aerodinámicos dominaron y mantuvieron la máxima participación en 2023. Se espera que las compañías de alta tecnología contribuyan a la innovación tecnológica en la estructura aeronáutica y la mecánica de los UAV, lo que resulta en un ciclo de desarrollo suave y mejoras significativas en el rendimiento de UAV.

Asegurar los sistemas será el segmento de más rápido crecimiento durante el período de pronóstico. La creciente importancia de la carga útil, el rango y la resistencia de un vehículo aéreo no tripulado (UAV) de ala rotativa son las principales prioridades para los OEM y los operadores, junto con la aparición de ataques cibernéticos en UAV provocarán cambios significativos en el entorno competitivo. Para abordar este desafío, la obtención de sistemas juega un papel importante y se espera que obtenga una alta demanda en el período de pronóstico.

Por análisis de la aplicación

Los UAV especializados diseñados para altas capacidades de carga útil y aplicaciones de misión específicas para el soporte de combate catalizan el crecimiento del mercado

El segmento de aplicación está segmentado en misiones de soporte de seguridad y seguridad de perímetro, combate y soporte de combate, conciencia situacional, gestión de desastres y socorristas, topografía, mapeo y monitoreo, gestión agrícola de precisión, gestión de centro de energía, gestión de activos y operaciones, logística médica de emergencias y otros.

Las misiones de soporte de combate y combate dominaron el segmento en 2023, el crecimiento de drones en misiones de apoyo de combate y combate es significativo, lo que refleja su papel en evolución en las operaciones militares modernas. Este sector está experimentando avances rápidos y aumentando la adopción en varias aplicaciones militares.

La logística médica de emergencia surge como el segmento de más rápido crecimiento en 2024-2032. El uso de la tecnología de drones en la medicina de emergencia es una de sus aplicaciones más prometedoras, donde es necesaria una respuesta rápida para mejorar la atención al paciente. Durante la pandemia, los drones médicos se han vuelto más populares a nivel mundial. Están acostumbrados a transportar Equipo de protección personal (PPE),Pruebas covid, muestras de laboratorio y vacunas donde el contacto directo de humano a humano está prohibido para el control de infecciones.

Por análisis del usuario final

La creciente demanda de UAV en el sector de defensa para el combate y la vigilancia apoya el crecimiento del segmento gubernamental y de defensa

El segmento de usuario final se clasifica en Gobierno y Defensa, Energía, energía, petróleo y gas, construcción y minería, agricultura, conservación forestal y salvaje, infraestructura pública y seguridad nacional, hospitales y Servicios médicos de emergencia, Transporte y logística, gestión de eventos y otros.

El segmento del gobierno y la defensa dominaron el mercado en 2023. Se espera que los UAV militar sigan siendo populares en los próximos años a medida que las comunidades de defensa y seguridad continúan utilizando UAV para topografía, mapeo, transporte, combate y vigilancia. Se espera que el segmento del Gobierno y la Defensa mantenga una participación del 21% en 2025.

Los hospitales y los servicios médicos de emergencia es el segmento de más rápido crecimiento durante el período de pronóstico. La pandemia Covid-19 también llevó a los gobiernos y fabricantes de equipos originales (OEM) a adoptar e implementar reglas, aprobaciones, pruebas y vuelos de prueba flexibles con fines médicos. Como resultado, muchos países comenzaron a experimentar y probar el rendimiento de UAV.

Ideas regionales

Basado en la geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina. Se estima que la cuota de mercado de vehículos aéreos no tripulados (UAV) de ala rotativa está dominada por América del Norte, seguida de Asia Pacífico y Europa.

North America Rotary-Wing Unmanned Aerial Vehicle (UAV) Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se prevé que América del Norte tenga la mayor participación de mercado, ya que la mayoría de los desarrolladores de UAV se encuentran en esta región. El crecimiento del mercado de UAV en América del Norte puede atribuirse a una serie de factores, incluido el aumento del gasto militar por parte de la Fuerza Aérea, lo que resulta en un aumento en la demanda de UAV en los EE. UU. Además, se espera que el mercado en Canadá crezca como resultado de un aumento en las exportaciones canadienses y una mejora en la economía de la industria de los drones.

Se proyecta que Asia Pacífico presencie el mayor crecimiento durante el período de pronóstico debido al dominio esperado de China en el mercado. Los vehículos aéreos no tripulados (UAV) de servicio pesado tienen una gran demanda en aplicaciones comerciales y de defensa, como combate, carga y más.

- Se espera que el mercado de vehículos aéreos no tripulados de ala rotativa en Japón llegue a USD 1.177.5 millones para 2025.

- Se proyecta que China presenciará una fuerte tasa compuesta anual del 18.7% durante el período de pronóstico.

El mercado de UAV europeo se divide en varios segmentos y está dominado por algunos jugadores. Algunos de los principales fabricantes de drones en el mercado europeo de UAV incluyen: Azure Drones SAS, Pundrot Drones, Terra Drone, Onyx Scan Systems Avanzed Lidar y Altigator no tripuladas. Estos fabricantes están gastando mucho dinero para actualizar su tecnología y agregar nuevas características a sus drones para apoyar varias aplicaciones comerciales.

- Se anticipa que Europa crece a una tasa compuesta anual del 17.3% durante el período de pronóstico.

En el Medio Oriente, el mercado UAV está altamente segmentado, con los principales actores, incluyendo SZ DJI Technology Co. Ltd Parrot SA Aerovironment Inc. Bluebird Aero Systems Ltd Terra Drone Corporation. El desarrollo tecnológico en el mercado UAV de Medio Oriente se basa principalmente en la cooperación entre los fabricantes de UAV y las compañías de soluciones de UAV para un acuerdo a largo plazo. Los proveedores de servicios de UAV buscan expandir sus ingresos diversificando su cartera de soluciones para satisfacer las necesidades únicas de los usuarios finales en la región, como la construcción, la gestión de infraestructura, la seguridad y la vigilancia.

A pesar de que América Latina es uno de los mercados de UAV menos desarrollados a nivel mundial, tiene mucho potencial de crecimiento. Estados Unidos está influyendo en la adquisición militar en América Latina a través de varias iniciativas bilaterales, como Plan Colombia y la Iniciativa Mérida, que se espera que generen más contratos para las empresas estadounidenses. Los fabricantes locales pueden competir con los principales actores extranjeros actualizando productos con tecnologías de última generación, lo que aumenta su presencia regional.

Actores clave de la industria

Crecimiento de la tecnología avanzada por parte de actores clave para impulsar el crecimiento del mercado

El mercado UAV de ala rotativa está altamente fragmentada, con muchas empresas manufactureras que dominan el mercado. Las principales compañías tienen una fuerte cartera de productos y redes de distribución sólidas en países desarrollados y emergentes y nuevos participantes del mercado que ingresan al mercado. Actualmente, los principales actores en el mercado son DJI (China) Parrot (Suiza), Elbit Systems (Israel), Yuneec (China). Estas compañías representaron la mayor parte del rango global de mercado de UAV de ala rotativa en 2023. Sin embargo, dado que no hay barreras de entrada estrictas en el mercado, los actores nacionales continuarán dominando en el mercado global.

Lista de compañías de vehículos aéreos no tripulados (UAV) de ala giratoria (UAV):

- Aerovironment Inc. (EE. UU.)

- Autel Robotics USA LLC (China)

- Airobotics Inc. (Ondas Holdings Inc.) (EE. UU.)

- American Robotics Inc. (Ondas Holdings Inc.)(A NOSOTROS.)

- Asylon Inc. (EE. UU.)

- Azur Drones S.A.S.(Francia)

- Bae Systems Plc (Reino Unido)

- Elbit Systems Ltd. (Israel)

- Fotokite AG (Suiza)

- H3Dyamics LLC(Francia)

- Shenzhen Heisha Technology Co. Ltd. (China)

- Israel Aerospace Industries Ltd. (Israel)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman Corporation (EE. UU.)

- Parrot Drone S.A.S. (Francia)

- SZ DJI Technology Co. Ltd.(Porcelana)

- Teledyne Technologies Inc. (EE. UU.)

- Textron Systems Corporation(A NOSOTROS.)

- Tonner Drones S.A. (Francia)

- Yuneec International Co. Ltd. (China)

Desarrollos clave de la industria:

- Enero de 2024 -Durante la Exposición y la Conferencia de Sistemas no Contrados (UMEX) 2024 en Abu Dhabi del 23 al 25 de enero, el Grupo Edge de los Emiratos Árabes Unidos (EAU) aseguró un acuerdo para entregar 200 helicópteros no tripulados HT-100 y HT-750 al Ministerio de Defensa (MOD) de la nación.

- Agosto de 2024 -Rotor Technologies, Inc. está presentando dos nuevos vehículos aéreos no tripulados (UAV) para el año modelo 2025, a saber, AirTruck, una utilidad UAV capaz de transportar más de 1,000 libras de carga útil, y SprayHawk, un UAV agrícola equipado con una capacidad de 110 galones. Ambos aviones estarán disponibles a un precio introductorio inferior a USD 1,000,000.

- Julio de 2023 -Iotechworld Avigation Pvt Ltd, un fabricante líder de agrón, declaró que ha ganado un gran contrato de IFFCO, un especialista cooperativo, para suministrar 500 drones para la pulverización de urea nano líquido y DAP.

- Junio de 2023 - Barfield Inc. firmó un acuerdo de asociación con el fabricante de UAV, SkyDrone Robotics, para vender y apoyar a UAV fabricados por SkyDrone Robotics en los EE. UU., Canadá y América Latina.

- Junio de 2023 -El Departamento de Defensa de los Estados Unidos otorgó un contrato al Aerovironment para desarrollar su UAV a gran altitud. Aerovironment planea implementar una red de UAV de largo alcance a gran altitud para apoyar la conectividad global de Internet. Se espera que el avión de ala fija vuele a una altitud de aproximadamente 65,000 pies, o 19,812 m, y transportará sensores.

- Marzo de 2023 -Una empresa india está en conversaciones para suministrar drones de fabricación india a la Armada de Australia. La compañía de drones fue apoyada por la Armada de la India en el desarrollo de sus productos, incluido su dron "Varuna" que lleva humanos que se presentó al primer ministro de la India en un evento.

- Puede2022 -FLIR Defense, una subsidiaria de propiedad total de Intel Corporation, aseguró un pedido adicional de USD 14 millones para suministrar su Black Hornet 3 PRS (sistemas de reconocimiento personal y de navegación) al Ejército de los EE. UU.

Cobertura de informes

El informe de investigación de mercado ofrece un análisis en profundidad del mercado al identificar a las empresas líderes en el mercado, tipos de productos y aplicaciones líderes. El informe también proporciona tendencias del mercado y desarrollos clave en el mercado. Además de los factores mencionados anteriormente, el informe también incluye varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 17.4% de 2024-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación

|

Por clase de ala rotativa

|

|

Por método de control

|

|

|

Por solución

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor de mercado se situó en USD 21.96 mil millones en 2023 y se proyecta que alcanzará los USD 91.56 mil millones para 2032.

Al crecer a una tasa compuesta anual del 17.4%, el mercado exhibirá un crecimiento constante en el período de pronóstico (2024-2032).

El segmento piloto remotamente lideró el mercado global en 2023.

SZ DJI Technology Co. Ltd., Elbit Systems Ltd., American Robotics Inc. (Ondas Holdings Inc.), Asylon Inc. (EE. UU.), Azur Drones S.A.S. (Francia), BAE Systems Plc (Reino Unido) y Aerovironment Inc. son algunos de los principales OEM en el mercado.

Se proyecta que América del Norte capturará la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 250

Informes relacionados