Tamaño del mercado de dispositivos de autoinyección, participación y análisis de la industria, por tipo de producto (inyectores de pluma, autoinyectores, inyectores sin agujas e inyectores portátiles), por tipo de entrega (entrega en el cuerpo y entrega controlada por el paciente), por tipo (desechable y reutilizable), por aplicación (trastornos autoinmunes, diabetes, manejo del dolor y otros), por usuario final (empresas farmacéuticas y de biotecnología y organizaciones de investigación y fabricación por contrato) y pronóstico regional. 2026-2034

TAMAÑO DEL MERCADO DE DISPOSITIVOS DE AUTOINYECCIÓN Y PERSPECTIVAS FUTURAS

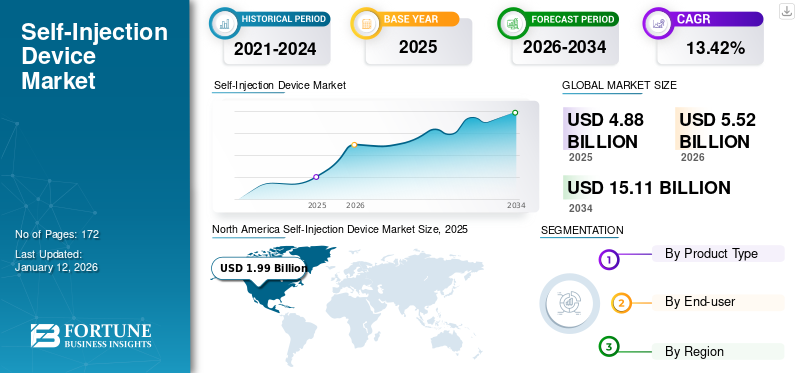

El tamaño del mercado mundial de dispositivos de autoinyección se valoró en 4,88 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,52 mil millones de dólares en 2026 a 15,11 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,42% durante el período previsto. América del Norte dominó el mercado de dispositivos de autoinyección con una cuota de mercado del 40,75% en 2025. Se espera que el mercado experimente un crecimiento notable en los próximos años. Abarca algunos actores destacados como Ypsomed AG, SHL Medical AG y BD.

Un dispositivo de autoinyección es un instrumento médico que permite a los pacientes administrar medicamentos de forma independiente, eliminando la necesidad de profesionales sanitarios. Estos dispositivos incluyen autoinyectores, inyectores de pluma, inyectores sin aguja y inyectores portátiles. En los últimos años, el mercado ha sido testigo de un aumento significativo en la adopción de estos dispositivos entre la población general.

Condiciones como la diabetes, la anafilaxia, la artritis reumatoide y la esclerosis múltiple requieren la administración frecuente de medicamentos, a menudo durante toda la vida. Esto presenta un gran grupo de pacientes que padecen estas afecciones y, posteriormente, impulsa la demanda de dispositivos de autoinyección para el tratamiento de estas afecciones crónicas. Estos dispositivos ofrecen una solución conveniente y eficiente para que los pacientes se autoadministren tratamientos en el hogar, lo que reduce la necesidad de visitas frecuentes al hospital y mejora la calidad de vida en general.

Además, factores como la creciente prevalencia de casos de diabetes, el envejecimiento de la población y los avances tecnológicos en la administración de medicamentos también han contribuido al crecimiento del mercado.

Resumen y aspectos destacados del mercado global de dispositivos de autoinyección

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 4.880 millones de dólares

- Tamaño del mercado en 2026: 5.520 millones de dólares

- Tamaño del mercado previsto para 2034: 15.110 millones de dólares

- CAGR: 13,42% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 40,75% en 2025. Esto se debe a la presencia de actores bien establecidos, la creciente prevalencia de diabetes y enfermedades autoinmunes y las crecientes iniciativas de empresas destacadas para lanzar productos avanzados de autoinyección.

- Por tipo de producto: el segmento de inyectores de pluma tenía la mayor cuota de mercado. El dominio del segmento se atribuye a su facilidad de uso, conveniencia y adopción generalizada para el manejo de enfermedades crónicas como la diabetes y las enfermedades autoinmunes, junto con un número cada vez mayor de lanzamientos de nuevos productos por parte de actores clave.

Aspectos destacados clave del país:

- Japón: Como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por la creciente prevalencia de enfermedades crónicas, como la diabetes, y un gran grupo de pacientes que está creando una mayor demanda de dispositivos de autoinyección.

- Estados Unidos: El mercado está impulsado por una alta prevalencia de enfermedades crónicas, incluidos los 20,5 millones de adultos con enfermedad de las arterias coronarias, lo que subraya la necesidad de opciones de tratamiento rápidas como los autoinyectores. Las altas tasas de adopción y el importante gasto en atención sanitaria también son factores importantes.

- China: Como país emergente con un grupo muy grande de pacientes con enfermedades como la diabetes, China es un motor de crecimiento clave en la región de Asia Pacífico, creando una demanda sustancial de dispositivos de autoinyección fáciles de usar.

- Europa: El mercado se ve impulsado por la creciente incidencia de enfermedades crónicas y el lanzamiento de productos innovadores por parte de actores regionales clave. Por ejemplo, la introducción de dispositivos complementarios conectados que convierten los bolígrafos convencionales en soluciones inteligentes está mejorando la gestión de enfermedades e impulsando la adopción.

DINÁMICA DEL MERCADO:

IMPULSORES DEL MERCADO

Avances tecnológicos en tecnologías de administración de medicamentos para impulsar el crecimiento del mercado

Uno de los factores importantes que ha impulsado el crecimiento del mercado son los avances tecnológicos en las tecnologías de administración de medicamentos. Los continuos avances en las tecnologías de autoinyección las han hecho más fáciles de usar y eficientes.

Las innovaciones en los dispositivos de autoinyección se centran principalmente en mejorar la experiencia del usuario, la eficiencia y la seguridad del dispositivo, lo que, a su vez, da como resultado una adopción cada vez mayor entre los pacientes y los proveedores de atención médica. Algunos de los modernos autoinyectores Ahora presentan diseños mejorados con ventajas ergonómicas, lo que los hace más fáciles de manejar y operar, especialmente para pacientes con destreza limitada. Esto incluye funciones como activación con un solo botón, retracción automática de la aguja y retroalimentación audible o visual para garantizar la administración correcta de la dosis.

- Por ejemplo, en septiembre de 2021, Owen Mumford Pharmaceutical Services, una división de Owen Mumford Ltd., presentó la plataforma de autoinyectores Aidaptus. Aidaptus es un dispositivo de dos pasos y de un solo uso, compatible con jeringas de vidrio precargadas de 1 ml y 2,25 ml, que ofrece flexibilidad dentro de una única plataforma.

Además, el desarrollo de innovadores dispositivos autoinyectores electromecánicos es otro avance en este espacio. Estos dispositivos cuentan con velocidades de inyección personalizables, registros y recordatorios de inyección electrónicos, una velocidad de inyección constante e instrucciones paso a paso en tiempo real. Se espera que estos avances en los dispositivos de autoinyección impulsen el crecimiento del mercado en un futuro próximo.

Otros conductores:

Aumento de la prevalencia de enfermedades crónicas para impulsar el crecimiento del mercado:

La creciente incidencia de enfermedades crónicas, como la diabetes, la artritis reumatoide y la esclerosis múltiple, ha provocado una mayor demanda de dispositivos de autoinyección. La diabetes se considera un importante problema de salud pública en todo el mundo. La prevalencia de esta enfermedad está aumentando entre la población a un ritmo alarmante.

- Por ejemplo, según un artículo de los Institutos Nacionales de Salud (NIH) publicado en 2023, se encontró que la incidencia global de anafilaxia era de aproximadamente 46 casos por 100.000 habitantes por año.

Creciente demanda de autoinyección:

A medida que aumenta rápidamente la carga mundial de varias enfermedades crónicas, también aumenta la demanda de dispositivos de autoinyección. Los pacientes optan cada vez más por la autoadministración de medicamentos debido a su conveniencia y rentabilidad. Además de esto, otras ventajas de estos dispositivos incluyen la facilidad de uso y la portabilidad, lo que impulsa aún más la demanda del mercado.

Iniciativas gubernamentales favorables:

Los organismos reguladores están tomando medidas para agilizar el proceso de aprobación de dispositivos de autoinyección, alentando a los fabricantes a invertir en investigación y desarrollo. Con la creciente demanda de dispositivos de autoinyección como autoinyectores, inyectores de pluma y otros, los actores operativos y las organizaciones gubernamentales se están centrando en inversiones para avanzar en la tecnología.

- Por ejemplo, en octubre de 2024, la Fundación Bill y Melinda Gates otorgó una financiación de 425.000 dólares a ApiJect para el desarrollo de dispositivos de inyección precargados de bajo costo, de llenado por soplado y sellado.

Aumento de la población geriátrica:

La población que envejece es más propensa a sufrir enfermedades crónicas, lo que genera una demanda significativa de dispositivos de autoinyección. Con el uso de estos dispositivos para la administración de medicamentos, los pacientes pueden pasar menos tiempo con los médicos y pueden administrar el medicamento en la comodidad de sus hogares/lugares. Además, la autoinyección desempeña un papel integral en el manejo y tratamiento de muchos síntomas de muchas afecciones de salud relacionadas con la edad. De hecho, la mayoría (70%) de los pacientes de atención médica domiciliaria tienen 65 años o más. Estos factores aumentan la demanda de estos dispositivos, lo que, a su vez, impulsa el crecimiento del mercado de dispositivos de autoinyección.

RESTRICCIONES DEL MERCADO

La disponibilidad limitada de dispositivos avanzados en los países en desarrollo obstaculiza el crecimiento del mercado

Aunque la demanda de dispositivos de autoinyección, como la inyección en forma de pluma y los autoinyectores, está creciendo rápidamente, existen ciertas limitaciones. Disponibilidad limitada de avanzados entrega de drogas dispositivos en países de ingresos bajos y medios es uno de los factores que limitan el crecimiento general del mercado. Varios estudios han demostrado que la penetración de los dispositivos de autoinyección es mayor en los países de ingresos altos que en los de ingresos bajos y medianos.

- Por ejemplo, en un estudio publicado en 2020, se afirmó que de los 195 países del mundo, la disponibilidad de autoinyectores de adrenalina (AAI) como tratamiento de primeros auxilios para la anafilaxia se limita a solo el 32% de los países. La mayoría de ellos son países de altos ingresos.

Esto se ve respaldado además por una gran proporción de pacientes no diagnosticados en todo el mundo, especialmente de diabetes. Los países emergentes, incluidos India, China y otros, contribuyen a la proporción dominante de la población con diabetes no diagnosticada.

OPORTUNIDADES DE MERCADO

Aumento de la colaboración entre fabricantes de dispositivos y desarrolladores de fármacos para crear oportunidades de crecimiento lucrativas

En los últimos años, la demanda de dispositivos de autoinyección ha crecido enormemente debido a sus diversas ventajas sobre los dispositivos tradicionales de administración de fármacos. Esto ha dado lugar a la creciente popularidad de los sistemas de autoinyección entre la población general. Para capturar esta creciente demanda, varios actores clave están adoptando estrategias de crecimiento, como adquisiciones y colaboraciones, con el fin de introducir productos innovadores en el mercado que satisfagan las necesidades insatisfechas de las personas que tienen un alto riesgo de desarrollar enfermedades crónicas.

En los últimos años, este tipo de iniciativas estratégicas están creciendo rápidamente, lo que ha resultado en oportunidades lucrativas tanto para farmacéutico empresas y fabricantes de tecnología.

DESAFÍOS DEL MERCADO

El alto costo de los dispositivos de autoinyección limitará el crecimiento del mercado

La demanda de alternativas de tratamiento eficaces para tratar varias enfermedades crónicas está aumentando a nivel mundial debido a la alta prevalencia de la enfermedad. De manera similar, ha aumentado la adopción de terapias entre la población de pacientes para tratar estas enfermedades. Si bien existen varios medicamentos aprobados para el tratamiento que pueden administrarse mediante dispositivos de autoinyección, el alto costo de estos limita en cierta medida su adopción.

El alto precio de estos dispositivos, como los autoinyectores portátiles, hace que sean inasequibles para una gran población, especialmente en países de ingresos bajos y medianos. Esto limita la accesibilidad para muchos pacientes y proveedores de atención médica.

- Por ejemplo, según un artículo publicado en julio de 2022 en Healio, el coste de los autoinyectores de epinefrina sigue siendo elevado incluso después de la introducción de opciones genéricas para los mismos.

Otros desafíos:

Preocupaciones de seguridad:

Se prevé que las preocupaciones de seguridad asociadas con el uso inadecuado de estos dispositivos y el escrutinio regulatorio de nuevos medicamentos desafíen el crecimiento del mercado hasta cierto punto. Existe el riesgo de uso indebido o administración inadecuada del medicamento si los pacientes no están capacitados adecuadamente, lo que requiere una educación adecuada del paciente. Por tanto, existe la necesidad de una formación adecuada para que el paciente o su cuidador administren el fármaco de forma segura utilizando dispositivos de autoinyección.

Complejidad técnica:

Algunos dispositivos de autoinyección pueden resultar complejos de utilizar para determinados pacientes, especialmente personas de edad avanzada o personas con destreza limitada. Algunas enfermedades crónicas, como la artritis reumatoide, afectan la destreza manual y pueden dificultar la autoadministración del tratamiento. Estos escenarios pueden obstaculizar el crecimiento del mercado.

Desafíos regulatorios:

El cumplimiento de los requisitos reglamentarios puede ser una barrera para la entrada al mercado de los fabricantes, ya que las regulaciones estrictas y los largos procesos de aprobación pueden retrasar el lanzamiento de productos.

Las diferencias en los procesos de aprobación entre países y el largo tiempo de proceso requerido para cumplir con la FDA de EE. UU. y otros estándares regulatorios globales crean aún más el desafío de lanzar fácilmente nuevos dispositivos al mercado.

Conciencia limitada:

A pesar de los beneficios de los dispositivos de autoinyección, todavía existe una falta de concienciación entre los pacientes y los profesionales sanitarios. Además de esto, la falta de una infraestructura sanitaria bien establecida en las zonas rurales también obstaculiza el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE AUTOINYECCIÓN

Preferencia del paciente por la autoadministración de medicamentos

Existe una preferencia cada vez mayor entre los pacientes hacia la autoadministración, impulsada por la conveniencia y flexibilidad que ofrece. La conveniencia y eficiencia de estos dispositivos han aumentado su adopción entre los pacientes que buscan un mayor control sobre sus regímenes de tratamiento. A medida que crece el conocimiento de estos dispositivos, particularmente a través del aumento de las prescripciones por parte de los profesionales de la salud, más pacientes optan por dispositivos de autoinyección en lugar de métodos de inyección convencionales.

Debido a las ventajas que ofrecen los dispositivos de autoinyección, como facilidad de uso, portabilidad, mayor adherencia del paciente y otras, ha habido una tendencia creciente a la autoadministración de medicamentos por parte de los pacientes.

Se observó que la prevalencia de la automedicación rondaba el 80% en todo el mundo y alrededor del 78,6% en la India.

Descargar muestra gratuita para conocer más sobre este informe.

Otras tendencias:

Desarrollo de inyectores portátiles:

El mercado está siendo testigo de un cambio hacia el desarrollo de inyectores portátiles, que ofrecen la ventaja de una administración prolongada del medicamento y un mejor cumplimiento por parte del paciente. Los inyectores portátiles ofrecen varias ventajas, como una dosificación precisa y controlada de medicamentos, que, a su vez, garantiza una administración precisa de la dosis requerida. Además, la retracción automática de la aguja o los mecanismos de seguridad han impulsado su adopción entre la población de pacientes.

- En abril de 2024, Ypsomed AG colaboró con ten23 Health con el objetivo de mejorar la comercialización del inyector portátil YpsoDose de la empresa para la autoinyección subcutánea de dosis de gran volumen.

Aprobaciones reglamentarias:

Con la creciente demanda de dispositivos de autoinyección, las autoridades reguladoras de varios países también participan activamente en la aprobación de los productos. Un número cada vez mayor de aprobaciones regulatorias está facilitando la adopción de dispositivos de autoinyección.

- Por ejemplo, en octubre de 2023, Enable Injections, Inc. anunció la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el inyector EMPAVELI (enFuse) para facilitar la administración subcutánea de EMPAVELI (pegcetacoplan) en adultos que padecen hemoglobinuria paroxística nocturna (HPN).

IMPACTO DEL COVID-19

Como resultado de la pandemia de COVID-19, el mercado mundial de dispositivos de autoinyección experimentó un crecimiento más rápido que en 2019. Los principales actores del mercado, como BD, Ypsomed AG y otros, informaron un crecimiento positivo en los ingresos de sus sistemas de autoinyección durante el período.

- Por ejemplo, BD, uno de los principales actores del mercado, fue testigo de un crecimiento del 15,1 % en sistemas farmacéuticos, que incluyen las ventas de dispositivos de autoinyección en 2020, en comparación con el crecimiento del 8,4 % registrado en el año 2019. La compañía, en su informe anual de 2020, afirmó que los ingresos de la unidad del sistema farmacéutico reflejaban una fortaleza continua en la demanda de productos precargables, incluidos los sistemas de autoinyección.

Además, se espera que después de la COVID-19 el número de medicamentos autoadministrados siga aumentando debido al desarrollo de productos biológicos, biosimilaresy nuevas terapias para tratar diversas enfermedades en los próximos años.

Análisis de segmentación

Por tipo de producto

Adopción generalizada Crecimiento del segmento de inyectores de pluma proliferados

Según el tipo de producto, el mercado se segmenta en inyectores de pluma, autoinyectores, inyectores sin agujas e inyectores portátiles.

El segmento de inyectores de pluma capturó la mayor cuota de mercado de dispositivos de autoinyección en 2024. El dominio del segmento se puede atribuir a factores como la facilidad de uso, la conveniencia y la adopción generalizada de estos dispositivos para afecciones como la diabetes y las enfermedades autoinmunes. Además, se espera que un aumento en el enfoque de los actores clave del mercado en el lanzamiento de nuevos inyectores de pluma impulse el crecimiento del segmento en el mercado. Se prevé que el segmento de inyectores de pluma domine el mercado con una participación del 67,10% en 2026.

- Por ejemplo, en febrero de 2023, Phillips Medisize presentó un inyector de pluma desechable diseñado para proporcionar biofarmacéutico a las empresas una opción de inyección precargada y lista para usar para facilitar la administración más rápida de diversas terapias farmacológicas.

Por otro lado, se prevé que el segmento de autoinyectores crezca a un ritmo notable en los próximos años. El crecimiento puede atribuirse a factores como la portabilidad, la facilidad de uso y la rápida administración intramuscular de medicamentos para un alivio instantáneo de las respuestas autoinmunes. Además, la presencia de actores clave con iniciativas estratégicas está impulsando el crecimiento del segmento.

- Por ejemplo, en enero de 2024, SHL Medical y FUJIFILM Diosynth Biotechnologies firmaron un acuerdo de colaboración para mejorar los servicios de autoinyectores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de entrega

La fácil disponibilidad de dispositivos controlados por el paciente aumentó el crecimiento del segmento

En términos de tipo de entrega, el mercado global se segmenta en entrega corporal y entrega controlada por el paciente.

El segmento de entrega controlada por pacientes ocupó una parte dominante del mercado en 2024. El crecimiento del segmento se debe principalmente a los beneficios asociados con los dispositivos, es decir, mayor comodidad, seguridad y personalización según las necesidades de las personas. Además, la creciente prevalencia de enfermedades como diabetes, enfermedades autoinmunes, trastornos hormonales y enfermedades inflamatorias requiere una administración de medicamentos más rápida y conveniente para la comodidad del paciente. Además, las empresas farmacéuticas y biotecnológicas se están centrando en el lanzamiento de dispositivos de autoinyección controlados por el paciente para impulsar el crecimiento del segmento en el mercado. Se prevé que el segmento de parto controlado por pacientes domine el mercado con una participación del 92,10% en 2026.

- Por ejemplo, en marzo de 2024, Mallinckrodt plc, una empresa farmacéutica especializada global, lanzó el inyector SelfJect precargado de dosis única Acthar Gel (inyección de corticotropina de depósito).

El segmento de entrega corporal está preparado para crecer a una tasa compuesta anual considerable durante el período de estudio. Los dispositivos de administración corporal se usan en el cuerpo durante más tiempo para minimizar el dolor asociado con las inyecciones. Funciones como la inserción automática de agujas permiten a los pacientes mantener un nivel de movilidad y flexibilidad en su vida diaria. Además, se espera que el aumento de la aprobación de los dispositivos de administración corporal de medicamentos impulse el crecimiento del segmento.

Por tipo

La alta adopción de productos desechables impulsó el crecimiento del segmento

Según el tipo, el mercado global se segmenta en desechables y reutilizables.

El segmento desechable dominó el mercado en 2024. La creciente prevalencia de diabetes, alergias y anafilaxia aumenta la demanda de un tratamiento eficiente para reducir las posibilidades de morbilidad y mejorar la calidad de vida. Tales escenarios impulsaron el crecimiento del segmento de dispositivos de autoinyección desechables en el mercado. Se espera que el segmento desechable lidere el mercado, contribuyendo con el 94,55% a nivel mundial en 2026.

- Por ejemplo, según los datos del Centro Nacional de Estadísticas de Salud del Centro de Control de Enfermedades. 1 de cada 3 adultos estadounidenses y más de 1 de cada 4 niños estadounidenses informaron haber tenido alergia estacional, eccema o alergia alimentaria en 2021. Por lo tanto, se espera que tal cantidad de casos impulse la adopción de autoinyectores desechables en la región para un rápido inicio de acción.

Se prevé que el segmento reutilizable crezca a una tasa compuesta anual significativa en los próximos años. El crecimiento segmentario se atribuye a los beneficios asociados, como la seguridad y la facilidad de uso, ya que reducen el volumen de almacenamiento y la huella de residuos (y, por lo tanto, son más respetuosos con el medio ambiente) y más rentables. Además, se espera que la creciente prevalencia de enfermedades crónicas, como la artritis reumatoide y la esclerosis múltiple, aumente la adopción del mercado de autoinyectores reutilizables.

Por aplicación

La alta prevalencia de diabetes impulsó el crecimiento del segmento

Según la aplicación, el mercado global se clasifica en trastornos autoinmunes, diabetes, tratamiento del dolor y otros.

El segmento de diabetes ocupó la posición de liderazgo en el mercado global en 2024. El dominio del segmento se atribuye al aumento de la prevalencia de diabetes en todo el mundo. Además, se espera que el mayor enfoque de los actores clave del mercado en el lanzamiento de dispositivos de autoinyección para el tratamiento de la diabetes impulse el crecimiento del segmento. El segmento de diabetes representará el 70,49% de la cuota de mercado en 2026.

- Por ejemplo, según los datos publicados por el Informe Nacional de Estadísticas de Diabetes de los Centros para el Control de Enfermedades (CDC), en 2022, el número de casos de diabetes aumentó a aproximadamente 37,3 millones. Un número tan creciente de casos de diabetes en la región aumenta la adopción de dispositivos de autoinyección e impulsa el crecimiento del segmento.

El segmento de enfermedades autoinmunes ocupó el segundo lugar más alto del segmento. La creciente prevalencia de trastornos autoinmunes, como la artritis reumatoide y la esclerosis múltiple, en los que el sistema inmunológico ataca las articulaciones y el sistema nervioso, respectivamente. En tales casos, los dispositivos de autoinyección de medicamentos se utilizan para debilitar el sistema inmunológico y reducir el dolor y la hinchazón de las articulaciones en pacientes con artritis reumatoide.

- Por ejemplo, según el artículo publicado por UCB Canada Inc., se afirmó que para 2036, se espera que este número de pacientes que padecen artritis reumatoide aumente hasta aproximadamente 7,5 millones de adultos canadienses.

Por usuario final

La alta demanda de las empresas farmacéuticas y biotecnológicas impulsó el crecimiento del segmento

Según el usuario final, el mercado global está segmentado en empresas farmacéuticas y de biotecnología y organizaciones de fabricación e investigación por contrato.

El segmento de empresas farmacéuticas y de biotecnología tuvo la mayor participación del mercado en 2024. La participación más alta puede atribuirse a las crecientes actividades de colaboración entre las empresas farmacéuticas y de biotecnología y los fabricantes de dispositivos de autoinyección para lanzar una combinación de autoinyección de medicamentos y dispositivos.

- Por ejemplo, en octubre de 2022, BD colaboró con Biocorp, un fabricante de dispositivos médicos y sistemas de administración. El acuerdo se centra en utilizar Comunicación de campo cercano (NFC) tecnología para monitorear la adherencia a terapias con medicamentos autoadministrados, como los biológicos.

El segmento de organizaciones de investigación y fabricación por contrato está preparado para crecer a una tasa compuesta anual considerable durante el período de pronóstico. El crecimiento del segmento se puede atribuir a la participación activa de las CDMO en el desarrollo de fármacos, el creciente número de CDMO y las alianzas estratégicas entre los actores operativos en el mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISPOSITIVOS DE AUTOINYECCIÓN

A nivel regional, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

América del Norte dominará debido a las crecientes inversiones en I+D y la creciente prevalencia de la diabetes

[granjaOgFAe]

El mercado de dispositivos de autoinyección de América del Norte se valoró en 1.750 millones de dólares en 2024 y se espera que mantenga su dominio durante todo el período de estudio. La presencia de actores bien establecidos, la creciente prevalencia de diabetes y enfermedades autoinmunes y las crecientes iniciativas de destacados actores del mercado para lanzar productos avanzados para autoinyección son algunos de los factores clave que respaldan el dominio de la región en el mercado global. Estados Unidos dominó la región de América del Norte con la participación más alta en 2024. La alta tasa de adopción de tecnologías innovadoras en los EE. UU. y el aumento del gasto en atención médica son los principales factores que conducen al crecimiento del mercado del país. Además, la creciente prevalencia de enfermedades crónicas y la mayor demanda de sistemas avanzados de administración de medicamentos para una acción rápida, precisa y rápida también impulsan el crecimiento del mercado en la región. Se espera que el mercado estadounidense alcance los 2.170 millones de dólares en 2026.

- Por ejemplo, según los datos publicados en diciembre de 2023 por el Instituto Nacional del Corazón, los Pulmones y la Sangre, alrededor de 20,5 millones de adultos estadounidenses padecían enfermedad de las arterias coronarias en 2023. Por lo tanto, la conexión entre las enfermedades cardiovasculares y la anafilaxia subraya la importancia del tratamiento rápido con autoinyectores en los pacientes e impulsa el crecimiento del mercado.

Europa:

Europa ocupó la segunda posición de liderazgo en el mercado mundial. Esto puede atribuirse a factores como la creciente prevalencia de enfermedades crónicas en los países europeos y la presencia de actores clave con lanzamientos de productos avanzados para la autoinyección. Se prevé que el mercado del Reino Unido alcance los 370 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 180 millones de dólares en 2026.

- Por ejemplo, en enero de 2022, SHL Medical AG presentó InsulCheck DOSE, un dispositivo complementario conectado diseñado para convertir inyectores de pluma convencionales en soluciones inteligentes para mejorar el seguimiento de las rutinas de gestión de enfermedades.

Asia Pacífico:

Por otro lado, se estima que la región de Asia Pacífico será testigo del crecimiento más rápido en el futuro cercano. Los países emergentes como China e India están a la vanguardia de este crecimiento. Los factores clave que contribuyen a esto incluyen la creciente prevalencia de asma, alergias, trastornos cardiovasculares y diabetes en la región y el gran número de pacientes que conduce a una mayor demanda de dispositivos de autoinyección. Se prevé que el mercado de Japón alcance los 310 millones de dólares en 2026, el mercado de China alcanzará los 390 millones de dólares en 2026 y el mercado de la India alcanzará los 110 millones de dólares en 2026.

- Por ejemplo, según el artículo publicado por BioMed Central Ltd en abril de 2023, la carga de la diabetes mellitus tipo 2 (DM2) en la India es enorme, con 77,0 millones de personas. Además, el artículo menciona que el país ocupa el segundo lugar por tener mayor número de casos de diabetes tipo 2 a nivel mundial.

América Latina:

Se prevé que el mercado en América Latina crezca a una tasa compuesta anual adecuada durante el período de estudio. La creciente prevalencia de la diabetes y la necesidad de inyecciones periódicas de insulina entre los pacientes para su tratamiento han impulsado en gran medida el crecimiento regional.

- Por ejemplo, según el artículo publicado por NCBI en septiembre de 2020, Chile priorizó el diagnóstico y tratamiento de la diabetes tipo 2 a través de un paquete de atención médica universal, centrado en gran medida en las dimensiones clínicas de la enfermedad.

Medio Oriente y África:

Oriente Medio y África están preparados para presenciar un crecimiento más lento durante el período de estudio. Sin embargo, el elevado número de pacientes que padecen enfermedades crónicas, junto con el aumento de las actividades de investigación y desarrollo para crear reemplazos de bajo costo para los productos actualmente disponibles, están impulsando el crecimiento del mercado en la región.

- Por ejemplo, según la Federación Internacional de Diabetes (FID), en 2021 se registraron en Arabia Saudita alrededor de 4.274.100 casos de diabetes en adultos.

PAISAJE COMPETITIVO

Actores clave del mercado

Ypsomed AG, BD y SHL Medical AG representan una participación sustancial del mercado global en términos de ingresos

BD es un actor líder con una participación dominante en el mercado global. La empresa ofrece una amplia gama de dispositivos medicos, incluidos los sistemas de autoinyección. En los últimos años, la empresa ha sido testigo de un fuerte crecimiento de los ingresos impulsado por la mayor demanda de dispositivos de autoinyección para diversas terapias. BD también participa activamente en la realización de iniciativas estratégicas para fortalecer su presencia en el mercado.

Ypsomed AG es otro desarrollador y fabricante líder de sistemas de inyección e infusión para la automedicación. La alta cuota de mercado se atribuye a su sólido enfoque en el lanzamiento de nuevos productos para diversificar su cartera y a sus colaboraciones con empresas farmacéuticas.

- En octubre de 2023, Ypsomed AG anunció la mejora de las plataformas de dispositivos de autoinyección con la integración de servicios de factor humano.

Otros actores que operan en el mercado global son SHL Medical AG, Owen Mumford Limited, Gerresheimer AG y otros. Estas empresas se están centrando en lanzamientos de productos y colaboraciones con empresas farmacéuticas para impulsar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE AUTOINYECCIÓN PERFILADAS:

- SHL Médico AG (Suiza)

- BD (Estados Unidos)

- Crossject (Francia)

- PharmaJet (EE.UU.)

- Ypsomed AG (Suiza)

- Owen Mumford Limited (Reino Unido)

- Recipharm AB (Suecia)

- Gerresheimer AG (Alemania)

- Halozyme Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2024: Nemera lanzó una plataforma de autoinyectores reutilizables en la Convención Mundial sobre Ingredientes Farmacéuticos (CPHI) en Milán.

- Septiembre de 2024: SHL Medical AG lanzó Elexy, un dispositivo electromecánico reutilizable de administración de medicamentos que ayuda a respaldar terapéutica digital y una amplia gama de formulaciones especiales.

- Enero de 2024: Nemera anunció que ANVISA1 aprobó la plataforma de inyectores de pluma de última generación PENDURA AD para su comercialización en Brasil.

- Julio de 2023: Crossject anunció la firma de un acuerdo comercial para el lanzamiento de ZENEO Midazolam en Australia y Nueva Zelanda.

- Mayo de 2022: Jabil Inc. lanzó la plataforma de autoinyectores Qfinity. Es una solución simple, reutilizable y modular para la autoadministración de fármacos subcutáneos (SC).

COBERTURA DEL INFORME

El informe de investigación de mercado global de dispositivos de autoinyección proporciona un análisis detallado. Se centra en aspectos clave como una descripción general de la prevalencia de enfermedades clave a nivel mundial, el tipo de producto, los lanzamientos de productos y desarrollos clave de la industria, como asociaciones, fusiones y adquisiciones. Además de esto, también ofrece información sobre las tendencias del mercado y destaca las dinámicas clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,42% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y región |

|

Por tipo de producto |

· Inyectores de pluma · Autoinyectores · Inyectores sin agujas · Inyectores portátiles |

|

Por tipo de entrega |

· Entrega en el cuerpo · Entrega controlada por el paciente |

|

Por tipo |

· Desechable · Reutilizable |

|

Por aplicación |

· Trastornos autoinmunes · Diabetes · Manejo del dolor · Otros |

|

Por usuario final |

· Empresas farmacéuticas y biotecnológicas · Organizaciones de investigación y fabricación por contrato |

|

Por región |

· Norteamérica (por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y país) o EE.UU. Canadá · Europa (por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y país/subregión) o Alemania o Francia o Reino Unido o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y país/subregión) o China o India o Japón Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y país/subregión) o México o Brasil o Resto de América Latina · Medio Oriente y África (por tipo de producto, tipo de entrega, tipo, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 4.880 millones de dólares en 2025 y se prevé que registre una valoración de 15.110 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,42% durante el período previsto de 2026-2034.

Según el tipo de producto, el segmento de inyectores de pluma lideró el mercado durante el período de pronóstico.

La creciente prevalencia de enfermedades crónicas y los avances tecnológicos en las tecnologías de administración de medicamentos son los factores clave que impulsan el crecimiento del mercado.

Ypsomed AG, BD y SHL Medical AG son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 172

Informes relacionados