Volumen del mercado del sistema operativo del servidor, análisis y análisis de la industria, por sistema operativo (Windows, Linux, UNIX y otros), por estado de virtualización (máquina virtual, física y virtualizada), por modelo de suscripción (suscripción no pagada y suscripción pagada), por tipo de empresa (grandes empresas y pequeñas y medianas empresas), y registro regional, 2025-2032

Tamaño del mercado del sistema operativo del servidor

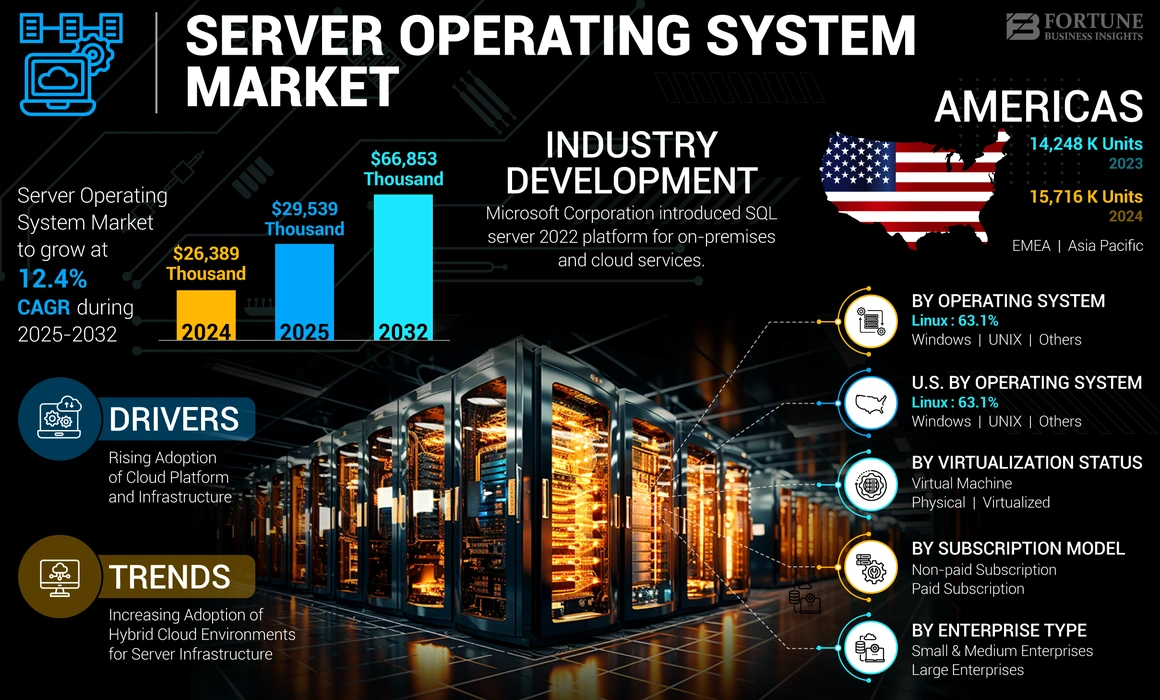

El volumen del mercado del sistema operativo del servidor global fue de 26,389 mil en 2024 y se proyecta que crecerá de 29,539 mil en 2025 a 66,853 mil para 2032, exhibiendo una tasa compuesta anual de 12.4% durante el período de pronóstico. Américas dominaron el mercado del sistema operativo del servidor global con una participación de 59.56% en 2024.

Un sistema operativo servidor (sistema operativo) se ejecuta en un servidor en una infraestructura de cliente cliente y ofrece varios servicios a la maquinaria del cliente a través de la red. Practica la fortaleza de un software para ejecutar diversas aplicaciones y programas. También proporciona funciones avanzadas para administrar, ejecutar, monitorear y regular aplicaciones, procesos y dispositivos de clientes como diferentes servidores, como un servidor web, servidores de aplicaciones, servidores de archivos, servidores de bases de datos, servidores de correo y muchos más.

Los actores clave en el mercado están desarrollando sistemas operativos avanzados basados en servidores para servidores web que funcionan en una arquitectura de cliente/servidor para satisfacer la demanda de computadoras en la red. Los servidores, incluidos la web, el correo, el archivo, la base de datos, la aplicación e impresión, dependen de los sistemas operativos para ayudar a los usuarios con varias funciones. Las versiones de Windows Server, MacOS X Server y Linux, como Red Hat Enterprise Linux (RHEL) y el sistema operativo Enterprise Server basado en Linux, son sistemas operativos populares para una amplia gama de aplicaciones en los centros de datos. Un sistema operativo de servidor ayuda a las organizaciones a ejecutar grandes programas y manejar tareas complejas, como transferencias de datos. Además, la creciente adopción de plataformas en la nube yInfraestructura del centro de datosestá impulsando la demanda del sistema operativo del servidor. Por lo tanto, con el aumento en el uso de soluciones virtuales o basadas en la nube, las empresas están interesadas en ofrecer un sistema operativo avanzado del servidor. Por ejemplo,

- Noviembre de 2021 -Red Hat, Inc., un proveedor de soluciones del sistema operativo, lanzó una versión avanzada de la plataforma Linux 8.5 Red Hat Enterprises Linux. Esta plataforma del sistema operativo Linux ofrece funcionalidad extendida entre centros de datos, nubes y operaciones tradicionales de centros de datos. La plataforma permite a los equipos de TI expandir sus capacidades para crear aplicaciones transformadoras necesarias para las empresas.

La pandemia Covid-19 causó una interrupción significativa en todas las industrias en la economía global, lo que resultó en recesiones severas en todo el mundo. El brote rechazó el gasto general del usuario final en la infraestructura del centro de datos. Debido a tales factores, el gasto en tecnología de TI global disminuyó a corto plazo durante el brote de Covid-19. Este factor debilitó el crecimiento del mercado global del sistema operativo del servidor. Sin embargo, el creciente cambio de las empresas hacia los sistemas de nubes, el aumento de las tendencias de trabajo desde el hogar y BYOD y otros factores fortalecen el mercado durante el período de pronóstico.

Tendencias del mercado del sistema operativo del servidor

Aumento de la adopción de entornos en la nube híbrida para la infraestructura del servidor para respaldar el crecimiento del mercado

Un entorno en la nube híbrida es una mezcla de recursos basados en la nube y arquitectura de TI local, donde las instalaciones y los sistemas en la nube trabajan colectivamente para lograr los objetivos de TI de una empresa para ayudar a los procesos comerciales. Ofrece varios beneficios, como protección de inversión, agilidad y escalabilidad con las reglas y regulaciones gubernamentales, y numerosas oportunidades de ahorro de costos, especialmente para pequeñas empresas.

A nivel mundial, las empresas están adoptando aplicaciones híbridas y públicas basadas en la nube para cumplir con sus requisitos comerciales. El creciente número de usuarios de servidores basados en la nube y el aumento en el gasto empresarial en la adopción de servicios en la nube han impulsado el crecimiento del mercado. Según una encuesta de Forbes, en 2020, las empresas de todo el mundo invirtieron alrededor de USD 12 millones anuales en servicios en la nube.

Muchas compañías en el mercado están implementando aplicaciones basadas en la nube para acceder a aplicaciones basadas en la web para almacenar datos desde un servidor remoto con la ayuda de recursos de software y hardware. Según las predicciones de IDC, más del 40% de las aplicaciones empresariales se implementarán en la infraestructura en la nube para 2024. Además, se espera que la adopción creciente de sistemas operativos basados en Linux, con el aumento en las implementaciones de servidores por parte de las empresas, aumente la participación del mercado del sistema operativo del servidor.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del sistema operativo del servidor

Adopción creciente de la plataforma en la nube e infraestructura para aumentar la demanda del sistema operativo del servidor

El aumento de la adopción de plataformas en la nube e infraestructura y crecientes inversiones en infraestructura de centros de datos por parte de los principales actores está ayudando al crecimiento del mercado. Se espera que la expansión de la infraestructura avanzada actual aumente el número de usuarios de servidores en la nube en todo el mundo. La llavecomputación en la nubeLos proveedores de servicios están invirtiendo una cantidad considerable de dinero en el desarrollo de la infraestructura en la nube en todo el mundo. Por ejemplo,

- En febrero de 2023, Oracle Corporation anunció un nuevo plan para la nube pública en Arabia Saudita con una inversión de USD 1.500 millones, considerando la creciente demanda de servicios en la nube.

- En julio de 2021, Google LLC lanzó un proyecto avanzado de desarrollo de infraestructura en la nube en India. Del mismo modo, en el año anterior, la compañía invirtió alrededor de USD 4.5 mil millones en plataformas JIO para impulsar los esfuerzos de digitalización en el país. En julio de 2021, Google LLC tenía alrededor de 79 zonas en la nube, 26 regiones en la nube y 146 puntos de disponibilidad de nubes en todo el mundo.

Por lo tanto, el sistema operativo del servidor proporciona varias funcionalidades para un centro de datos, como una interfaz central para administrar múltiples usuarios, implementar soluciones de seguridad y realizar otros procesos administrativos. Un aumento en las implementaciones de centros de datos en todo el mundo, debido a un aumento en la adopción de servicios administrados, ha impulsado la cuota de mercado global.

Factores de restricción

El alto tiempo de inactividad del servidor y los costos relacionados con la implementación pueden obstaculizar el crecimiento del mercado

Los altos costos relacionados con el tiempo de inactividad del servidor de los sistemas operativos y la implementación pueden obstaculizar el crecimiento del mercado. Según la Corporación de Consultoría de Inteligencia de Tecnología de la Información (ITIC), en 2020, los costos de tiempo de inactividad para un solo servidor se valoraron en alrededor de USD 100,000 por una hora de tiempo de inactividad que era relativamente costoso. Sin embargo, el costo del tiempo de inactividad del servidor se valoró en USD 1.670 por minuto/por servidor. Además, alrededor del 88% de los costos de inactividad de una hora calculados de los encuestados para las compañías son USD 301,000 o más. Un costo tan alto del tiempo de inactividad del servidor podría obstaculizar el crecimiento del mercado del SO del servidor.

Análisis de segmentación del mercado del sistema operativo del servidor

Mediante análisis del sistema operativo

Segmento de Linux capturado la mayor participación de mercado debido a diversas ventajas de productos

Por sistema operativo, el mercado se divide en Windows, Linux, Unix y otros.

Se espera que el segmento de Linux tenga la mayor participación de mercado y podría registrar la CAGR más alta durante el período de pronóstico. Esta alta demanda se debe a las ventajas del producto, que incluyen código abierto, bajo costo, rendimiento fuerte, compatibilidad y seguridad. Además, se prevé que el segmento de Windows crezca a un ritmo significativo debido a la seguridad avanzada de múltiples capas y la modernización de las cargas de trabajo en Azure en la nube y las instalaciones.

Se espera que UNIX y otros segmentos demuestren una tasa de crecimiento significativa durante los años de pronóstico, ya que proporcionan capacidades multitarea y de usuarios múltiples. UNIX es un sistema operativo ampliamente utilizado en los dispositivos móviles informáticos, incluidos los sistemas operativos de escritorio, las netbooks y los sistemas de servidores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mediante análisis de estado de virtualización

Capacidades flexibles mejoradas de análisis de máquinas virtuales para impulsar el crecimiento del mercado

Basado en el estado de virtualización, el mercado para los sistemas operativos del servidor se divide en máquinas virtuales, físicas y virtualizadas.

El segmento de máquina virtual capturó la mayor participación de mercado en 2024 y se proyecta que registre una CAGR líder durante el período de pronóstico como el objetivo principal de las máquinas virtuales (VM) es ejecutar un sistema operativo desde el mismo hardware. Al mismo tiempo, las empresas más preferidas a las máquinas virtuales son más preferidas por las empresas. Sin la virtualización, ejecutar varios SO, como el kernel de Linux y Windows, requeriría el uso de dos unidades físicas distintas. Se espera que los segmentos físicos y virtualizados registren una CAGR significativa durante el período de pronóstico.

Por análisis del modelo de suscripción

Diversidad en servicios a la adopción de combustible del sistema operativo basado en suscripción paga

Por modelo de suscripción, el mercado se divide en suscripción pagada y suscripción no pagada.

El segmento de suscripción pagado tendrá la mayor participación de mercado durante el período de pronóstico. Ofrece un rendimiento altamente seguro y eficiente a los clientes. Las suscripciones pagas incluyen mantenimiento, actualización, soporte técnico y muchos otros servicios. Por lo tanto, con la creciente amenazas cibernéticas, las industrias están interesadas en implementar el modelo de suscripción paga.

Se proyecta que el segmento de suscripción no pagado registrará la CAGR más alta durante el período de pronóstico. Las pequeñas y medianas empresas o empresas con fondos de TI limitados están adoptando modelos de suscripción no pagados. Además, un número creciente de startups está contribuyendo al crecimiento de suscripciones no pagadas, ya que generalmente tienen menos fondos.

Por análisis de tipo empresarial

Cultivar su financiación para impulsar la adopción de productos en grandes empresas

Por tipo empresarial, el mercado está segmentado en grandes empresas y pequeñas y medianas empresas.

El segmento de las grandes empresas posee la mayor participación de mercado durante el período de pronóstico, debido al aumento en la adopción de plataformas en la nube. Requiere mayor seguridad, estabilidad y volumen. Por lo tanto, se espera que la inversión en sistemas operativos del servidor aumente.

Se predice que el segmento de empresas pequeñas y medianas exhibirá la CAGR más alta durante el período de pronóstico. El segmento de Small & Medium Enterprises también está adoptando el sistema operativo en un servidor en la nube en lugar de invertir en servidores locales. Requiere menos personal a bordo para mantener y ejecutar correctamente el servidor, lo que hace que la implementación sea rentable.

Ideas regionales

El alcance del informe incluye tres regiones principales: América, Europa, Medio Oriente y África y Asia Pacífico.

Americas Server Operating System Market Volume, 2023 (K Units)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que las Américas dominen el mercado global con la mayor participación de ingresos debido a la creciente demanda de SO del servidor y aplicaciones en línea. Se utiliza un sistema operativo de servidor para administrar varias aplicaciones, como la administración de almacenamiento, la administración del servidor y otras que usanTecnología de IA. Además, se anticipa que las inversiones gubernamentales en toda la región impulsan el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Del mismo modo, se anticipa que Asia Pacific exhibirá la CAGR más alta durante el período de pronóstico. El creciente número de centros de datos, junto con un aumento en las inversiones de los principales actores en Asia Pacífico, impulsará el mercado. India y China tienen el mayor número de centros de datos de colocación, 160 y 87, respectivamente. Se espera que un aumento en la penetración de la tecnología digital en países como India, China, Japón y otros cree una amplia oportunidad para los actores clave en el mercado. Los sistemas informáticos en los centros de datos de colocación utilizan sistemas operativos basados en servidor. Por lo tanto, se espera que impulse el crecimiento del mercado en estos países.

Es probable que las regiones de Europa y Medio Oriente y África muestren una CAGR considerable en el mercado global. Un aumento en el gasto general de las TIC en Europa ha aumentado la demanda de sistemas operativos del servidor para ayudar a las organizaciones en la transformación digital de las empresas. Según el mapa del centro de datos de Forrester, hay más de 139 centros de datos de colocación en 16 países en todo el Medio Oriente. Se espera que un aumento en el número de centros de datos de colocación cree una amplia oportunidad para los jugadores clave en el mercado.

Actores clave de la industria

Énfasis de los actores clave en el desarrollo de sistemas operativos del servidor para fortalecer la competencia del mercado

Las empresas que operan en el mercado, como Google LLC (Alphabet Inc.), Microsoft Corporation, Amazon Web Services (AWS), IBM Corporation (Red Hat, Inc.) y otros, están desarrollando OS integrados con tecnologías avanzadas.

Lista de las principales empresas del sistema operativo del servidor:

- Microsoft Corporation(A NOSOTROS.)

- Red Hat, Inc.(IBM Corporation) (EE. UU.)

- Google LLC (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Fujitsu Ltd.(Japón)

- NEC Corporation (Japón)

- Apple Inc. (EE. UU.)

- Hewlett Packard Enterprise (EE. UU.)

- Dell Technologies Inc. (EE. UU.)

- Canonical Ltd. (Reino Unido)

Desarrollos clave de la industria:

- Enero de 2024 -Microsoft dio a conocer la primera vista previa del Windows Server 2025. Es el primer sistema operativo del servidor de la siguiente vista previa de Windows Server LTSC (canal de servicio a largo plazo) y se llama Windows Server Insider Preview 26040.

- Mayo de 2023 -Red Hat anunció el lanzamiento de Red Hat Enterprise Linux 8.8 y 9.2. Estas versiones impulsarán los esfuerzos de Red Hat para racionalizar y simplificar las difíciles operaciones de la plataforma de Linux sobre la nube híbrida, desde centros de datos hasta implementaciones de borde y nubes públicas.

- Enero de 2023 -Dell Technologies se expandió Su cartera de servidores PowerEdge para proporcionar un mejor rendimiento y un diseño de eficiencia energética. Fue desarrollado para la fiabilidad y el rendimiento de aceleración para la computación potente sobre centros de datos principales, ubicaciones de borde y nubes públicas a gran escala.

- Noviembre de 2022 -Microsoft Corporation introdujo la plataforma SQL Server 2022 para servicios locales y en la nube. A través de este lanzamiento, las empresas que utilizan modelos de implementación locales pueden acceder a soluciones en la nube y luego moverse fácilmente a la nube cuando sea necesario.

- Mayo de 2022 -Red Hat, Inc. anunció una colaboración con Samsung Electronics Co., Ltd. para trabajar en el software de memoria de próxima generación que ayuda al software y al hardware a funcionar mejor en un entorno de servidor diverso.

- Mayo de 2022 -Red Hat, Inc. anunció su asociación estratégica con General Motors para ayudar con su sistema operativo Red Hat In-Vehicle. La plataforma de software ULTIFI de General Motors requiere una protección sólida de ciberseguridad, y para esto, Redhat proporciona su sistema certificado basado en Linux.

Cobertura de informes

El informe de investigación proporciona un análisis en profundidad del mercado. Se centra en aspectos clave, como las compañías líderes y las principales aplicaciones de productos. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores clave que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Tocón |

Tasa de crecimiento del 12.4% de 2025 a 2032 |

|

Unidad |

Volumen (K unidades) |

|

Segmentación |

Por sistema operativo

Por estado de virtualización

Por modelo de suscripción

Por tipo empresarial

Por Región

|

Preguntas frecuentes

Según Fortune Business Insights, se espera que el mercado global llegue a 66,853 mil para 2032.

El volumen del mercado se situó en 26,389 mil en 2024.

Se espera que el mercado registre una CAGR del 12,4% durante el período de pronóstico de 2025-2032.

Se espera que el segmento del sistema operativo Linux lidere el mercado con la CAGR más alta durante el período de pronóstico.

El aumento de la adopción de entornos basados en la nube y el aumento de las inversiones al liderar a los actores en el desarrollo de la infraestructura en la nube son impulsores clave para el crecimiento del mercado.

Microsoft Corporation, Google LLC (Alphabet Inc.), Amazon Web Services (AWS), Red Hat, Inc., Fujitsu Ltd., NEC Corporation y Apple Inc. son las principales empresas del mercado.

El segmento del modelo de suscripción pagado posee la mayor participación de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 160

Informes relacionados