Servicios de reparación y mantenimiento del barco Tamaño del mercado, participación e análisis de la industria, por tipo de embarcación (buque comercial y buque naval), por comercial (buque de pesca, barcos de contenedores, barcos y ferry de pasajeros y otros), por naval buque (barcos de aeronaves, submarinos, fragates, corvetes y otros), por servicio (servicio general, depósitos de motores, depósitos de productos eléctricos y otros), tipos de cajas) por cajas). Dock and Otry), por usuario final (Gobierno y Defensa y Comercial) y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

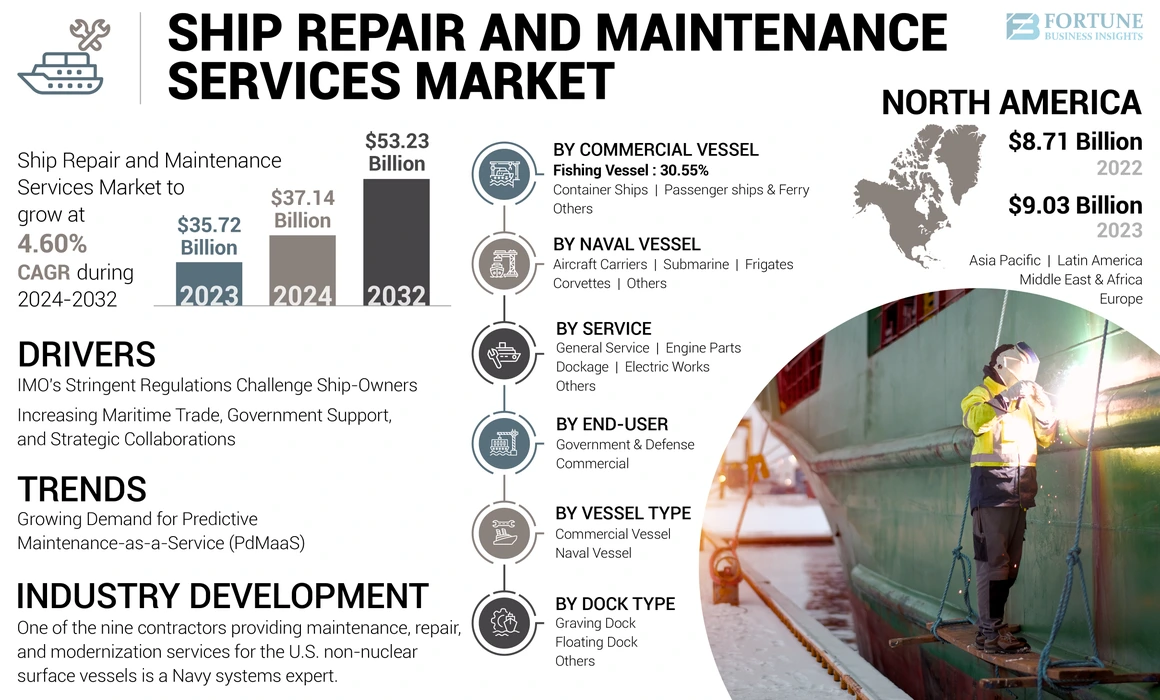

El tamaño del mercado de los Servicios de Reparación y Mantenimiento del Barco Global se valoró en USD 35.72 mil millones en 2023 y se prevé que crecerá de USD 37.14 mil millones en 2024 a USD 53.23 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.60% durante el período de pronóstico. América del Norte dominó el mercado de servicios de reparación y mantenimiento de los barcos con una cuota de mercado de 25.28% en 2023.

Los servicios de reparación y mantenimiento del barco abarcan mantenimiento programado y no programado. Constituyen una parte integral de las operaciones del barco, centrándose en elementos cruciales de la nave como el motor, el sistema eléctrico, la propulsión y otros. El mantenimiento garantiza que los buques permanezcan en condiciones de trabajo óptimas. Los barcos se toman para reparar muelles para diversas actividades, incluida la eliminación de óxido, el repintado y las reparaciones del motor. Los muelles de reparación vienen en varios tipos, como muelles secos, muelles flotantes, elevadores de barcos, muelles deslizantes y más. Además, hay cuatro tipos de mantenimiento: mantenimiento preventivo, correctivo, basado en el riesgo y basado en la condición.

Se producen inspecciones regulares; Sin embargo, el mantenimiento de rutina se adhiere al libro de registro del barco, lo que indica elementos específicos que requieren frecuencia de inspección y mantenimiento. Esto incluye inspecciones regulares, intervalos de lubricación y mantenimiento importante. El mercado de servicios de reparación y mantenimiento del barco está impulsado por la creciente edad de las flotas marinas y las estrictas regulaciones de emisiones.

Análisis de la industria

Desde el brote de Covid-19 en diciembre de 2019, la enfermedad se propagó a nivel mundial, llevando a la Organización Mundial de la Salud (OMS) a declararlo una pandemia. Los impactos globales de CoVID-19 afectaron significativamente el mercado. Además, el UNCTAD estimó que el comercio de mercancías globales cayó en un 5% en el primer trimestre de 2020 y se contrajo en un 27% en el segundo trimestre del mismo año. Durante todo el año, el UNCTAD proyectó una caída del 20% en el comercio marítimo. Esta contracción comercial causada por Covid-19 supera la observada durante la crisis financiera de 2008-2009. Las interrupciones de la cadena de suministro en repuestos obstaculizaron en gran medida la cuota de mercado de los servicios de reparación y mantenimiento del barco.

Tendencias del mercado de servicios de reparación y mantenimiento del barco

Creciente demanda de mantenimiento predictivo como servicio (PDMAAS) para impulsar la expansión del mercado

El mantenimiento predictivo implica la evaluación sistemática de las condiciones iniciales para servir como advertencias para el mantenimiento oportuno antes de que ocurra la falla del equipo. En este enfoque, es necesario asegurarse de que las máquinas estén equipadas con sistemas y sensores que dan indicaciones tempranas de falla.

Además, el pronóstico de mantenimiento es una estrategia proactiva destinada a mitigar el tiempo de inactividad no planificado causado por la falla del equipo, lo que a menudo resulta en un costoso tiempo de inactividad en alta mar. En comparación con el estricto régimen de mantenimiento preventivo a bordo, este enfoque se caracteriza por pronósticos más abstractos.

El análisis proactivo de las tendencias en el mantenimiento del equipo y la maquinaria de un buques, que puede usarse para advertir sobre su falla inminente, es un aspecto vital de estos servicios. Esto asegurará que la gente de mar sea consciente de las capacidades actuales de su equipo y su potencial para un mayor desarrollo.

En septiembre de 2023, los Constructores Shipkings de Mazgaon Dock de la India, Ltd., firmó el acuerdo de reparación de la nave maestra con la Marina de los EE. UU., Lo que hará del país un centro de mantenimiento futuro para los activos de la Marina de los EE. UU. Este fue el segundo acuerdo de este tipo en 2023 entre los astilleros de la Armada e India, el primero de los cuales fue con Larsen & Toubro (L&T) en junio. Estos dos yardas están construyendo algunos de los buques de guerra más grandes y avanzados de la Armada de la India.

Descargar muestra gratuita para conocer más sobre este informe.

Servicios de reparación y mantenimiento del barco Factores de crecimiento del mercado

Aumento del comercio marítimo, apoyo gubernamental y colaboraciones estratégicas para impulsar el crecimiento del mercado

Alrededor del 80% del comercio global es manejado por el sector internacional del transporte. El comercio del mar continúa expandiendo y ofrece beneficios para los consumidores globales a través de la provisión de competencia en los costos de flete. Un factor clave detrás del crecimiento continuo de la industria de servicios de reparación y mantenimiento de los barcos es la mayor eficiencia del envío como modo de transporte, en combinación con más liberalización dentro de la economía.

Por ejemplo, según el informe de la información de Rusia, se espera que el tráfico en la ruta del Mar del Norte aumente a 80 millones de toneladas de envíos por año para 2025 en el envío del Ártico. Estos rápidos desarrollos conducen a desafíos económicos, ambientales, políticos y sociales que han sido destacados por varios gobiernos.

En los últimos años, ha habido un crecimiento constante en las entregas globales de barcos de países fuera del Partido de Trabajo del Consejo de la OCDE en construcción naval (WP6). En 2021, las economías no WP6 representaron el 47.4% de las entregas globales impulsadas principalmente por un aumento significativo en las terminaciones de barco chinas, que representaba el 41.1% del total de barcos completados en todo el mundo.

La sólida producción de barcos de China lo impulsó a convertirse en la economía de construcción naval más grande del mundo. Además de las iniciativas políticas del gobierno chino destinado a promover la industria de la construcción naval como un sector de exportación estratégica clave, este logro se atribuye a la amplia expansión de las instalaciones de los constructores navales chinos durante el período de auge histórico.

En octubre de 2023, según la UNCTAD, el sector del transporte marítimo proyectó un aumento del 2.4% en el volumen comercial marítimo y la recuperación de una contracción del 0,4% en 2022. Sobre una milla de milla, las perspectivas fueron aún más positivas, impulsadas por eventos geopolíticos que han resultado en un crecimiento comercial mundial de casi 4%.

Las estrictas regulaciones de IMO desafían a los propietarios de barcos a abrazar los buques más ecológicos

A partir del 1 de enero de 2023, los propietarios de barcos tendrán que cumplir con regulaciones ambientales más estrictas. Para reducir las emisiones de gases de efecto invernadero y mitigar el impacto ambiental de los barcos en el mar, se han introducido tres nuevas regulaciones de la OMI. Según la regulación CII, para 2021, alrededor del 40% de los barcos de contenedores y los portadores a granel se habrán clasificado como no conformes.

Para cumplir con varios estándares, deberán adoptar una variedad de clases y tamaños de barcos. Los estándares se compararán con un conjunto de referencia, que es el rendimiento promedio de los barcos construidos desde 1999 hasta 2009.

- Fase I: El objetivo general es mejorar la eficiencia energética del barco en un 10% para los nuevos barcos construidos de 2015 a 2019.

- Fase II: los barcos construidos de 2020 a 2024 tendrán que mejorar la eficiencia energética en un 15 a 20%, dependiendo del tipo de barco.

- Fase III: los barcos entregados después de 2025 deben ser 30% más eficientes.

Para cada fase, los barcos más pequeños tienen un requisito de eficiencia específico. Eficiencia energética El índice de barco existente (EEXI), el indicador de intensidad de carbono (CII) y el plan de gestión de eficiencia energética del barco (Parte III) (aparP) representan algunas de las políticas de descarbonización internacional y europea dentro del sector de envío.

El transporte más lento es la forma más inmediata de reducir las emisiones. Los propietarios de barcos, por otro lado, tienen la libertad de mejorar sus embarcaciones con tecnologías de ahorro de energía o cambiar a combustibles alternativos, como GNL, metanol, amoníaco y electricidad. Sin embargo, estos cambios conducirían a costos más altos, afectarían la cobertura de los seguros e influirían en el acceso a nuevas inversiones y fondos. Los combustibles alternativos actualmente tienen un precio entre dos y cinco veces más que el combustible convencional, lo que los hace económicamente inviables.

Sin embargo, los propietarios de la flota aún pueden optar por buques de doble combustible. A partir del 1 de marzo de 2022, más del 40% de las órdenes eran para embarcaciones que podían operar con al menos un combustible. Los puertos deben proporcionar infraestructura de suministro de energía de baja emisión para promover el uso de combustibles alternativos.

Factores de restricción

Servicios de reparación y mantenimiento de barcos intensivos en capital para Hamper Market Growth

La industria de la construcción naval es intensiva en capital, que requiere tecnologías especializadas para la construcción, mantenimiento y reparación de barcos, junto con profesionales especializados. Esta naturaleza limita las opciones de financiación de los propietarios de barcos para reparaciones, lo que representa riesgos financieros para los astilleros. Por lo general, los propietarios de barcos deben financiar los costos totales de reparación de sus fondos. En casos excepcionales, pueden asegurar el financiamiento a corto plazo de bancos u otras instituciones para completar las reparaciones. Sin embargo, estos servicios a menudo son costosos, potencialmente obstaculizando el crecimiento del mercado de los servicios de reparación y mantenimiento de los barcos globales.

Servicios de reparación y mantenimiento del barco Análisis de segmentación del mercado

Por análisis de tipo de recipiente

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embarcaciones navales domina debido a la creciente demanda de embarcaciones navales modernas

Por tipo de embarcación, el mercado se divide en buques comerciales yvaso naval. El segmento de embarcación naval mantuvo la mayor participación de mercado y se anticipa que es el segmento de más rápido crecimiento. Este crecimiento es impulsado por la creciente demanda de embarcaciones navales avanzadas y modernas en medio de tensiones transfronterizas.

Además, debido al envejecimiento de la flota marítima, se anticipa un aumento significativo en la cuota de mercado para los buques comerciales. Además, es probable que el mercado sea impulsado por una acumulación de reparaciones planificadas resultantes de la epidemia de influenza.

Por análisis de buques comerciales

El segmento de buques de contenedores dirige debido a una mayor utilización entre el comercio electrónico y otras industrias

Por tipo de buque comercial, el mercado se divide en embarcaciones pesqueras, barcos de contenedores, barcos y ferries de pasajeros, y otros. El segmento de envases de contenedores domina el mercado debido a sus diversas aplicaciones dentro del sector de comercio electrónico. Además, se estima que es el segmento de más rápido crecimiento debido a su uso generalizado y un tamaño de flota global más grande.

Debido al dominio de la producción de peces en China, Japón, India e Indonesia, se espera que Asia Pacific surja como un mercado clave para estos buques. El crecimiento del mercado de buques de pesca está impulsado por un sector de alimentos de pescado en expansión, que apoya restaurantes y sectores de turismo.

Por análisis de vasos navales

Dominio del segmento de portaaviones liderado por el aumento de la demanda de modernización de la flota por la organización naval

Basado en el barco naval, el mercado se clasifica entransportista de aviones, submarinos, fragatas, Corvettes y otros. El segmento de portaaviones dominó el mercado y se espera que sea el más rápido debido al creciente énfasis de las fuerzas navales en los proyectos de modernización.

Por ejemplo, en julio de 2023, Orizzonte Sistemi Navali (OSN), una empresa conjunta entre Fincantieri y Leonardo con 51% y 49% de acciones, respectivamente, otorgó el portaaviones Cavour de la Marina italiana, así como el acuerdo de marco de marco de Andrea Doria y Caio Duilio Duilio, un mantenimiento en condiciones operativas (MOC). El contrato cubrirá el mantenimiento de los buques en cuestión, con un valor general máximo de USD 207.7 millones con respecto al período hasta el final de 2028.

Se espera que el segmento de submarinos sea el segundo segmento de crecimiento más rápido debido a la creciente adquisición de flotas submarinas por diferentes gobiernos y organismos de defensa de todo el mundo para la vigilancia y seguridad marítimas.

Por ejemplo, en octubre de 2023, el Reino Unido otorgó a tres compañías británicas un contrato de USD 4.9 mil millones para diseñar y construir un submarino de ataque nuclear como parte del programa Aukus del país con Australia y Estados Unidos

Por análisis de servicio

Segmento de servicio general para fomentar el crecimiento debido al bajo costo asociado con los trabajos de reparación

Según el servicio, el mercado está segmentado en el servicio general, piezas del motor, acoplamiento, trabajos eléctricos y otros. Se anticipa que el segmento de servicio general liderará el mercado debido a sus numerosos contratos de servicio y un costo relativamente bajo. Este segmento abarca servicios, como pintura, recubrimiento, inspecciones generales y más. También se predice que experimentará el crecimiento más rápido debido a las frecuentes demandas de inspección en diversos barcos.

Se proyecta que el segmento de piezas del motor presenciará un crecimiento significativo durante el período de pronóstico. El crecimiento del segmento se atribuye a las mayores necesidades de mantenimiento regular de los motores para cumplir con estrictas regulaciones de emisiones.

En septiembre de 2023, se otorgó un contrato de soporte de servicio para las pequeñas fragatas y auxiliares de la Armada canadiense a Thales. Ofrece un período de servicio inicial de 5 años por hasta USD 450 millones, con opciones adicionales de uno o dos años que pueden extender los servicios durante la duración de 19 años en total. La compañía está trabajando con empresas y comunidades indígenas, como la Nación Malahat, las nuevas empresas, la academia, el supercluster de pequeñas y medianas empresas innovadoras de Canadá para construir un sector de servicios industriales nacionales sostenibles que impulse la capacidad continua.

Por análisis de tipo de muelle

Aplicación amplia en el trabajo de reparación y mantenimiento aumenta el crecimiento del segmento de muelle de graves

Basado en el tipo de muelle, el mercado se divide en Guraving Dock, Floating Dock y otros. Se espera que el mercado esté dominado por el segmento de muelle de graving en los próximos años. Los muelles de graving representan la solución de acoplamiento en seco más popular para reparaciones y mantenimiento de barcos. Debido a su uso generalizado en varios astilleros, se predice que los muelles de graving experimentarán el crecimiento más rápido durante el período de pronóstico.

También se espera que el segmento de muelle flotante crezca significativamente debido a su aplicación en la reparación y el servicio de los barcos de tamaño pequeño.

Por análisis del usuario final

Aumento de la inversión para impulsar el crecimiento del segmento gubernamental y de defensa

Para el usuario final, el mercado está segmentado en el gobierno y la defensa y el comercial. El segmento del Gobierno y la Defensa ha dominado el mercado y se anticipa que continuará como el de más rápido crecimiento durante el período de pronóstico. Este dominio se atribuye a las crecientes inversiones por parte de la Armada y otros sectores gubernamentales con el objetivo de modernizar sus flotas.

El segmento comercial también está listo para un crecimiento significativo debido a varios factores como las flotas envejecidas, las normas de emisión más estrictas y el aumento de las actividades comerciales marítimas, entre otros.

Ideas regionales

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del Norte se representa por la mayor participación de mercado en 2023. La región se centra cada vez más en mejorar la eficiencia operativa y al mismo tiempo minimiza los impactos ambientales. Además, la administración de EE. UU. Está aumentando los fondos de defensa en respuesta a las mayores demandas de embarcaciones navales y la amenaza percibida de intervenciones hostiles en las zonas costeras.

Se proyecta que Asia Pacífico alcance la CAGR más alta durante el período de pronóstico. Este crecimiento en la región se atribuye al aumento de las inversiones realizadas por los actores clave en el desarrollo de instalaciones de reparación de barcos y capacidades de construcción naval. Las entidades notables en la industria del transporte marítimo incluyen el astillero Cochin (CMC), el astillero de Goa (Gowa), el Mazagon Dock Builders Ltd. (MCD), el Jardín Reach Builders e Ingenieros Limited (GRE), la Corporación de la Industria de Hyundai Mipo Mipo (HM Dockkyard), Dae Sun ShipBuilding Ingeniería (SSE), China Shipbuilding Industry (CSIC (CSIC), Dae.

Se anticipa que Europa experimenta un crecimiento significativo durante todo el período de pronóstico, manteniendo la mayor participación de mercado para los servicios de reparación y mantenimiento de los barcos. Los avances recientes en fragatas y embarcaciones de patrulla en alta mar, particularmente en términos de letalidad, velocidad y maniobrabilidad, son impulsores clave en el mercado regional. Eventos como el aumento de la inmigración ilegal y el aumento del tráfico de drogas en Italia, España y Albania han intensificado la demanda de desarrollo de embarcaciones navales en la región. Además, los factores como la aplicación de la Convención de la ONU sobre la Ley del Mar (UNCLOS) III requieren patrullas en zonas económicas exclusivas (EEE) que se extienden hasta 200 millas, lo que requiere fuerzas navales robustas. Las principales industrias de construcción naval en la región, incluida la Corporación de Construcción Shipbuild United y Damen Ship Repair Rotterdam (DSR), entre otros, contribuyen al crecimiento del mercado.

Se espera que el mercado en Medio Oriente y África crezcan a un ritmo moderado durante el período de pronóstico. Se espera que la actividad de construcción naval y la capacidad de muelle seca aumenten en la región. Por ejemplo, durante mucho tiempo, los aburridos secos en Dubai, operados por DWD, y los aburridos secos en Bahrein, operados por el patio árabe de construcción naval y reparación (ASRY), fueron los dos únicos lugares en el Medio Oriente que eran realmente adecuados para la reparación y el mantenimiento de grandes tanques. Más recientemente, se han agregado dos yardas nuevas en la región, capaces de manejar contenedores muy grandes (VLCC). Estos desarrollos en la región han contribuido al crecimiento del mercado.

América Latina está preparada para experimentar un crecimiento significativo en los próximos años. Este crecimiento puede atribuirse al aumento del comercio marítimo dentro de la región. Además, el aumento del comercio de contenedores dentro de América Latina indica un entorno comercial propicio tanto para los cargadores como para los exportadores. México y Brasil surgieron como los principales competidores para las compañías navieras de contenedores en la región de América Latina, buscando expandir sus rutas comerciales de carga de vías simples a más diversificadas.

Lista de empresas clave en el mercado de servicios de reparación y mantenimiento de los barcos

Los jugadores clave se centran en contratos a largo plazo con operadores de buques para aumentar la participación de mercado

En términos de actores del mercado, un puñado de compañías clave, incluidas Sembcorp Marine Ltd., Garden Reach Builders and Engineers Limited, BAE Systems y Damen Shipyards Group, dominan el mercado. Estas compañías se centran en ampliar sus capacidades en los servicios de reparación y mantenimiento de los barcos, particularmente en respuesta a una mayor demanda después de la pandemia Covid-19. Además, estos principales jugadores están expandiendo sus muelles secos para acomodar una mayor cantidad de barcos para operaciones de reparación y mantenimiento.

Lista de empresas clave perfiladas

- Sembcorp Marine Ltd(Singapur)

- Jardín Reach Builders and Engineers Limited (India)

- Grupo de Astilleros Damen(Países Bajos)

- Sistemas BAE (EE. UU.)

- Corporación de la Industria de la Industria de Servicios de Reparación y Mantenimiento de China (China)

- Dundee Marine & Industrial Services Pte Ltd. (Singapur)

- Dinámica general Nassco(A NOSOTROS.)

- HD Hyundai Heavy Industries Co., Ltd (Corea del Sur)

- Larsen & Toubro Ltd (India)

- ST Engineering(Singapur)

Desarrollos clave de la industria

- Febrero de 2024:Uno de los nueve contratistas que brindan servicios de mantenimiento, reparación y modernización para los buques de superficie no nucleares de EE. UU. Es un experto en sistemas de la Marina. Según los contratos colectivamente por valor de USD 943 millones, el contratista proporcionará servicios de mantenimiento, reparación y modernización para los buques superficiales de la Marina de los EE. UU. (USN) con sede en el noroeste del país, que tienen una duración a corto plazo o menos de diez meses de duración.

- Febrero de 2024:Para garantizar la disponibilidad y resistencia a largo plazo de los activos críticos utilizados por los barcos y submarinos de la Royal Navy en los próximos 15 años, la seguridad del Reino Unido se mejorará a través de un nuevo contrato nuevo por valor de casi 2 mil millones. El contrato proporcionará a la Royal Navy días máximos disponibles para implementar mediante el uso de tecnologías de datos, como la inteligencia artificial (IA) y la realidad virtual (VR) para ser más eficientes y anticipar las necesidades de mantenimiento.

- Febrero de 2024:Babcock International recibió un nuevo contrato de cinco años por el Ministerio de Defensa del Reino Unido (MOD) para continuar brindando apoyo en el servicio al equipo de protección del Royal Navy’s Ships System (SPS). El contrato tiene la intención de reducir la tasa de corrosión del casco y la firma magnética para que los barcos y los submarinos sean menos susceptibles a las minas magnéticas mediante la desgracia, la protección catódica o el anclaje de eje activo.

- Julio de 2023:El astillero Kattupalli de Larsen y Toubro (L&T), ubicado cerca de Chennai, recibió un acuerdo de reparación de astilleros maestros (MSRA), que se firmó con la Marina de los EE. UU. Para la reparación de embarcaciones. El astillero ha sido despejado por la Armada India y la Guardia Costera.

- Julio de 2023:Fincantieri y Leonardo firmaron un contrato de USD 211.5 millones para mantener el avión Cavour de la Armada italiano, Julycarrier y los destructores de clase Horizon de Andrea Doria y Caio Duilio. El trabajo bajo el acuerdo será realizado hasta 2028 por una empresa conjunta entre Leonardo y Fincantieri, nombrado Orizzonte Sistemi Navali (OSN). Mantenga la capacidad de la Marina italiana; Las empresas se asegurarán de que todos los barcos funcionen en condiciones de funciones.

- Julio de 2023:Según el anuncio del lunes del Pentágono, Newport News Shipbuilding recibió un contrato para el mantenimiento de los portaaviones de la Marina de los EE. UU. En California por un valor de 528.4 millones de dólares. Si se ejecutan todas las opciones de contrato, el Constructor de portaaviones de aeronaves será responsable del mantenimiento de los transportistas atrapados en la Estación Aérea Naval North Island, por debajo de una disponibilidad de muelle seca, hasta 2028, según el anuncio.

Cobertura de informes

An Infographic Representation of Ship Repair and Maintenance Services Market Para obtener información sobre varios segmentos, comparta sus consultas con nosotros

View Full Infographic

View Full InfographicEl informe cubre todos los aspectos del mercado, incluido el tipo de embarcación, el buque comercial, el barco naval, el servicio, el tipo de muelle, el usuario final y los jugadores clave. Además, el informe de investigación cubre las tendencias de los servicios de reparación y mantenimiento de los barcos, el panorama competitivo, la competencia del mercado, el precio del producto y las condiciones del mercado, con énfasis en el desarrollo de las claves de la industria. El informe también cubre varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

4.60% CAGR (2024-2032) |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación

|

Por tipo de recipiente

|

|

Por buque comercial

|

|

|

Por embarcación naval

|

|

|

Por servicio

|

|

|

Por tipo de muelle

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en USD 35.72 mil millones en 2023 y se proyecta que alcanzará los USD 53.23 mil millones para 2032.

Se proyecta que el mercado registre una CAGR de 4.60% durante el período de pronóstico de 2024-2032.

Por tipo de embarcación, se espera que el segmento de embarcación naval sea el segmento principal del mercado.

BAE Systems, China Baring Repair and Mantenance Services Industry Corporation, Damen Shipyards Group, Dundee Marine & Industrial Services Pte Ltd., General Dynamics Nassco y Garden Reach Builders & Engineers Ltd son los principales actores en los mercados globales.

Europa mantuvo la mayor participación de mercado en 2022.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 250

Informes relacionados