Tamaño del mercado de sistemas de gestión térmica, participación y análisis de la industria, por tipo (activo, pasivo e híbrido), por aplicación (automotriz, electrónica de consumo, centros de datos, equipos industriales, energías renovables, aeroespacial y defensa, telecomunicaciones, dispositivos médicos y otros), por tecnología (enfriamiento por líquido, enfriamiento por aire, enfriamiento termoeléctrico, materiales de cambio de fase, tubos de calor y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

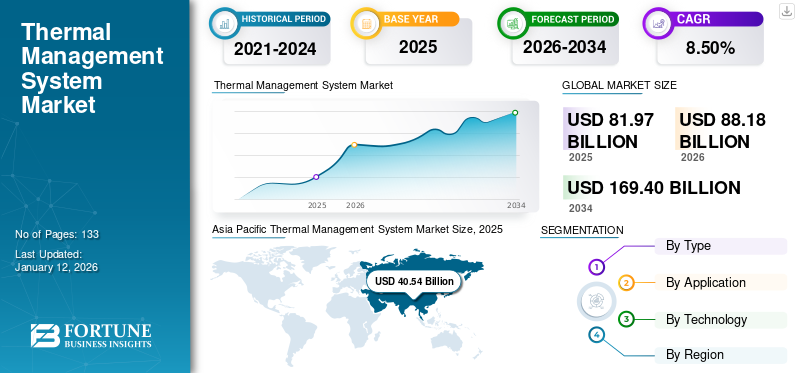

El tamaño del mercado mundial de sistemas de gestión térmica se valoró en 81,97 mil millones de dólares en 2025 y se prevé que crezca de 88,18 mil millones de dólares en 2026 a 169,4 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,50% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 49,40% en 2025.

El crecimiento del mercado mundial de sistemas de gestión térmica está impulsado principalmente por la creciente demanda de una disipación de calor eficiente en aplicaciones como centros de datos, vehículos eléctricos, electrónica de consumo y equipos industriales. A medida que aumentan las densidades de energía y las demandas de rendimiento, junto con ellas, se adoptan cada vez más tecnologías sofisticadas como refrigeración líquida, tubos de calor y materiales de cambio de fase.

Descargar muestra gratuita para conocer más sobre este informe.

Actores importantes como Honeywell International, Vertiv Holdings y Aavid Thermalloy (Boyd Corporation) están encabezando la innovación en forma de diseño de componentes, colaboraciones estratégicas con OEM y soluciones de refrigeración para aplicaciones específicas que continúan impulsando la expansión del mercado de TMS.

En el futuro, se espera que el mercado de TMS crezca con fuerza, respaldado por el rápido aumento devehículos eléctricos, redes 5G y computación con IA. Es probable que las tecnologías emergentes, como el enfriamiento por inmersión y los sistemas de dos fases, cambien los métodos tradicionales. Los líderes del mercado, Laird Thermal Systems y Advanced Cooling Technologies, están cambiando sus estrategias cada vez más hacia sistemas modulares, energéticamente eficientes y que ahorran espacio para ganar más participación de mercado en aplicaciones emergentes.

IMPACTO DE LA IA GENERATIVA

Creciente proliferación de tecnologías de IA generativa para impulsar el desarrollo del mercado

La creciente proliferación de tecnologías de IA generativa, en particular modelos de lenguaje grandes y herramientas de creación de imágenes, está impulsando en gran medida el crecimiento del mercado de sistemas de gestión térmica. Exigen una enorme potencia computacional, lo que resulta en una concentración de calor en los centros de datos y las instalaciones informáticas de vanguardia. En consecuencia, se crea una mayor demanda de soluciones de refrigeración sofisticadas, como refrigeración líquida, placas frías y soluciones de refrigeración por inmersión, para proporcionar eficiencia y confiabilidad al hardware. Este aumento en la carga térmica generada causada por el procesamiento de IA está redefiniendo las necesidades de infraestructura y aumentando la participación de mercado de TMS tanto en los tradicionales centros de datose instalaciones informáticas de IA emergentes.

IMPACTO DE LOS ARANCELES EN EL MERCADO

Las crecientes presiones de costos debido a los aranceles recíprocos están obstaculizando la expansión del mercado

La imposición de aranceles recíprocos entre las principales economías ha alterado las cadenas de suministro globales, lo que ha impactado directamente el costo y la disponibilidad de componentes clave de gestión térmica, como disipadores de calor, unidades de refrigeración líquida y materiales avanzados. Muchos de los principales fabricantes de sistemas de gestión térmica dependen del abastecimiento transfronterizo de piezas especializadas, y los aranceles impuestos han aumentado los costos de adquisición y reducido la flexibilidad de los márgenes, y también han retrasado los plazos de producción. Ha llevado a una desaceleración en la implementación de proyectos, especialmente en sectores como el automotriz, los centros de datos y la electrónica de consumo, lo que en última instancia obstaculiza el ritmo de crecimiento del mercado de TMS y, por lo tanto, impacta la participación de mercado de los actores que operan a nivel global.

DINÁMICA DEL MERCADO

Sistema de gestión térmicaTendencias del mercado

Avances en tecnologías de refrigeración para aumentar el crecimiento del mercado

El rápido avance, junto con la adopción generalizada de tecnologías de inteligencia artificial (IA) y aprendizaje automático (ML), está creando importantes oportunidades de mercado para los centros de datos. A medida que aumenta la densidad de chips y servidores en rack en los centros de datos, la demanda de soluciones de refrigeración más efectivas se ha convertido en una máxima prioridad en la infraestructura digital. La tecnología de refrigeración líquida posterior a la pandemia ha logrado avances significativos, especialmente para la informática de alto rendimiento (HPC) y Inteligencia artificial (IA)aplicaciones. Además, los avances tecnológicos, como la refrigeración líquida de dos fases que utiliza un fluido dieléctrico con puntos de ebullición bajos, están impulsando la demanda de sistemas de refrigeración eficientes.

Además, los avances en materiales modernos y materiales de refrigeración que cambian de fase son cada vez más necesarios para una refrigeración eficaz en los vehículos eléctricos comerciales. De cara al futuro, los avances en las soluciones de refrigeración líquida diseñadas para operar en operaciones de procesamiento y computación que generan calor extremo están proliferando en las tendencias de innovación futuras en las soluciones de refrigeración y gestión térmica de los centros de datos. Por ejemplo,

- En marzo de 2025, Vertiv amplió y lanzó Vertiv CoolLoop Trim Cooler, diseñado para satisfacer las necesidades de refrigeración líquida y de aire para aplicaciones de IA y HPC en diversas condiciones climáticas. El sistema ofrece una disminución de hasta un 70 % en el consumo anual de energía de refrigeración y un ahorro de espacio del 40 % al tiempo que admite temperaturas de suministro de agua de hasta 40 °C y funcionalidad de placa fría a 45 °C para las fábricas modernas de IA.

Impulsores del mercado

El creciente consumo de energía y el creciente consumo de datos proliferan la demanda de soluciones de gestión térmica

El creciente consumo de energía, junto con un aumento exponencial en la generación de datos, está aumentando considerablemente la demanda de soluciones de gestión térmica en diversas industrias, incluidas la automoción y la electrónica de consumo. Además, la rápida expansión deinfraestructura 5G, centros de datos, vehículos eléctricos y sistemas informáticos de alto rendimiento han hecho que la gestión eficaz del calor sea fundamental para mantener el rendimiento, la confiabilidad y la eficiencia energética. A medida que los dispositivos y sistemas se vuelven más compactos y potentes, generan mayores densidades de calor, lo que requiere tecnologías térmicas avanzadas. Este aumento en la demanda de energía y datos está contribuyendo directamente al crecimiento del mercado de sistemas de gestión térmica, ya que las empresas buscan soluciones innovadoras para evitar el sobrecalentamiento, reducir la pérdida de energía y optimizar la eficiencia operativa.

Restricciones del mercado

La complejidad de la integración y los altos costos de inversión inicial obstaculizan el crecimiento del mercado

Las soluciones modernas de gestión térmica brindan una solución mejorada y efectiva a los desafíos térmicos del centro de datos de IA moderno. Sin embargo, la implementación de soluciones de refrigeración de centros de datos suele ser compleja debido a la experiencia y el conocimiento necesarios. Estos requisitos plantean una barrera importante para quienes adoptan soluciones de gestión térmica, especialmente las pequeñas y medianas empresas (PYME) y las organizaciones que tienen recursos y fondos limitados para instalaciones de infraestructura.

Oportunidades de mercado

Adopción creciente de tecnología DLC para ofrecer amplias oportunidades de crecimiento

Las placas frías, a menudo llamadas placas de refrigeración líquida directa o placas frías líquidas, son componentes de alta ingeniería diseñados para minimizar la temperatura en la fuente mediante el uso de metales con una conductividad térmica muy alta, como el aluminio y el cobre. Esta tecnología DLC se utiliza en vehículos energéticos modernos, como vehículos eléctricos (EV),Vehículos de pila de combustible de hidrógeno (FCV),y Vehículos Cero Emisiones.

Estas tecnologías ofrecen beneficios clave para los sistemas de gestión térmica, incluido un mayor rendimiento y una mayor vida útil de componentes clave, como motores, baterías y CDU. Las placas frías mejoran la electrónica de potencia y la eficiencia de los motores eléctricos en los vehículos eléctricos. Debido a la alta conductividad térmica y la gran superficie, las placas frías y el enfriamiento por cambio de fase son más deseables para una transferencia de calor efectiva. Por ejemplo,

- En marzo de 2023, Columbia Staver Limited lanzó una placa fría altamente desarrollada para vehículos eléctricos que es capaz de reducir la temperatura delta entre las celdas de batería individuales. Estas placas frías isotérmicas cuentan con la entrada y salida en el mismo extremo de la placa y están disponibles en especificaciones personalizables según los requisitos del cliente.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Activo Ssegmento Domina el mercado global debido a su papel fundamental en aplicaciones de alto rendimiento

Según el tipo, el mercado se divide en activo, pasivo e híbrido.

El segmento activo domina el mercado global, impulsado por su papel fundamental en aplicaciones de alto rendimiento que requieren un control preciso de la temperatura, y representa una participación de mercado del 68,38 % en 2026. También se prevé que presenten la CAGR más alta de 2026 a 2034, debido a los avances en las tecnologías de refrigeración, como los sistemas de líquido y aire forzado.

Los sistemas pasivos ocupan la segunda mayor participación de mercado y se espera que registren una CAGR sólida de 2026 a 2034. Su rentabilidad y confiabilidad en aplicaciones de calor bajo a medio, respaldadas por materiales mejorados, garantizan una demanda constante de soluciones energéticamente eficientes.

Los sistemas híbridos representan un segmento más pequeño pero satisfacen necesidades especializadas. Al combinar tecnologías activas y pasivas, ofrecen potencial de crecimiento en aplicaciones específicas de alto valor a pesar de una expansión más lenta.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento automotriz lidera el mercado debido a la creciente adopción de vehículos eléctricos

Según la aplicación, el mercado global se segmenta en automoción, electrónica de consumo, centros de datos, equipos industriales, energía renovable, aeroespacial y defensa,telecomunicación, dispositivos médicos y otros.

El segmento automotriz tiene la mayor participación en el mercado de sistemas de gestión térmica, impulsado por la creciente adopción de vehículos eléctricos (EV), que representarán una participación de mercado del 30,44 % en 2026. Dentro de este segmento, se estima que los vehículos eléctricos registrarán la CAGR más alta dentro del segmento automotriz durante el período de pronóstico. El cambio hacia la electrificación y las tecnologías avanzadas de vehículos continúa impulsando la demanda de sistemas de gestión térmica eficientes para garantizar el rendimiento de la batería y los componentes.

El segmento de centros de datos, en particular las instalaciones de hiperescala, exhibe la CAGR más fuerte entre todas las aplicaciones, debido a la rápida expansión de la computación en la nube y la infraestructura de inteligencia artificial. Este segmento también se beneficia de la creciente demanda de soluciones de refrigeración avanzadas para gestionar altas cargas de calor en instalaciones a gran escala.

El segmento de electrónica de consumo sigue siendo un contribuyente estable debido a la demanda constante de dispositivos compactos y de alto rendimiento, como teléfonos inteligentes y portátiles. Los equipos industriales se benefician de la demanda constante de soluciones térmicas confiables en maquinaria pesada.

Elenergía renovableEl segmento crece con la adopción de sistemas solares y eólicos que requieren una disipación de calor eficiente.

El segmento aeroespacial y de defensa mantiene un crecimiento constante pero gradual debido a las necesidades de refrigeración especializadas del sector.

Las telecomunicaciones respaldan el crecimiento del segmento mediante la expansión de la infraestructura de red, mientras que los dispositivos médicos ven un nicho de demanda para el control térmico preciso en equipos sensibles.

La categoría de otros, que abarca diversas aplicaciones, contribuye constantemente a satisfacer necesidades amplias pero menos especializadas.

Por tecnología

El segmento de refrigeración por aire domina el mercado mundial debido a su uso generalizado

Según la tecnología, el mercado global se segmenta en refrigeración líquida, refrigeración por aire, refrigeración termoeléctrica, materiales de cambio de fase, tubos de calor y otros.

El segmento de refrigeración por aire tiene la mayor cuota de mercado debido a su uso generalizado en una variedad de aplicaciones, desdeelectrónica de consumoa los sistemas industriales. Su rentabilidad, simplicidad y confiabilidad la convierten en la solución preferida para la gestión del calor, representando una participación de mercado del 42,66% en 2026.

La refrigeración líquida muestra el mayor crecimiento durante el período previsto de 2026 a 2034. Este rápido crecimiento está impulsado por la creciente demanda de refrigeración eficaz en vehículos eléctricos, centros de datos y electrónica avanzada, donde los sistemas basados en líquidos proporcionan una eficiencia de disipación de calor superior.

El enfriamiento termoeléctrico sirve para aplicaciones específicas que requieren un control preciso de la temperatura, con un crecimiento modesto.

El segmento de materiales de cambio de fase también está mostrando un fuerte crecimiento debido a sus capacidades de almacenamiento de calor energéticamente eficientes. Los Heat Pipes están experimentando una demanda constante por parte del sector de la electrónica compacta, donde la disipación de calor es importante.

El segmento de otros, que constituye nuevas tecnologías como el enfriamiento de microcanales y los nanofluidos, agrega diversidad al mercado, pero se espera que crezca a un ritmo moderado durante el período de estudio.

SISTEMA DE GESTIÓN TÉRMICAPERSPECTIVA REGIONAL DEL MERCADO

Asia Pacífico

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado mundial de sistemas de gestión térmica por valor y volumen, impulsado por grupos de fabricación de productos electrónicos de alta densidad, un amplio aumento de los vehículos eléctricos y la construcción de centros de datos a hiperescala en China, India, Corea del Sur, Taiwán y el sudeste asiático, con un mercado valorado en 40.540 millones de dólares en 2025. Alto contenido local en electrónica de potencia, baterías ysemiconductoresImpulsa la adopción de materiales avanzados (grafito, TIM y cambio de fase) y refrigeración líquida. Las políticas industriales respaldadas por el gobierno y las rápidas actualizaciones del ciclo de productos de la electrónica de consumo mantienen una demanda sostenida, lo que convierte a la región en el punto de apoyo para la oferta y la innovación mundiales. Se prevé que el mercado de Japón alcance los 8.720 millones de dólares para 2026, y el mercado de la India alcance los 7.450 millones de dólares para 2026.

China es el país más grande de Asia Pacífico, con una importante integración vertical desde TIM e intercambiadores de calor hasta sistemas térmicos completos de baterías para vehículos eléctricos. La gran producción de BEV, la rápida instalación de inversores/cargadores y la construcción de centros de datos de IA están impulsando el volumen y las actualizaciones tecnológicas en el país. Mientras que los proveedores locales están escalando rápidamente a través de la colaboración en materiales de próxima generación, manteniendo así el liderazgo en precio-rendimiento y ciclos de diseño cortos. Se prevé que el mercado chino alcance los 16.480 millones de dólares en 2026

América del norte

América del Norte está impulsada principalmente por el transporte electrificado, los centros de datos de IA/ML y la industria aeroespacial/defensa, con una importante atracción por las soluciones líquidas y de dos fases. Los vientos de cola de las políticas (incentivos de deslocalización, créditos fiscales para vehículos eléctricos) y los requisitos de alta confiabilidad benefician a los componentes térmicos de mayor especificación y a la unidad motriz integrada.bateríaenfriamiento. El mercado regional hace hincapié en el rendimiento y la integración de sistemas, y los proveedores de materiales especializados y de nivel 1 se benefician de programas a largo plazo y oportunidades de modernización.

El mercado de sistemas de gestión térmica en EE. UU. se está expandiendo debido a un aumento en la adopción de vehículos eléctricos, la ampliación de la infraestructura para centros de datos y los avances realizados en el sector de la electrónica de consumo. Se prevé que el mercado estadounidense alcance los 12.220 millones de dólares en 2026. Además, las políticas gubernamentales de apoyo a la energía limpia y los avances tecnológicos están fortaleciendo la posición del país en el mercado global.

Europa

El mercado europeo está moldeado por estrictas regulaciones de eficiencia y sostenibilidad, lo que obliga a los fabricantes de equipos originales a adoptar refrigerantes de bajo PCA, componentes reciclables y topologías de bombas de calor miniaturizadas. El sector automovilístico sigue siendo crucial, especialmente con la integración térmica de las plataformas BEV, mientras que la automatización industrial y las energías renovables (inversores, almacenamiento) aportan un volumen constante. Las cadenas de suministro se están reequilibrando hacia la regionalización, apuntalando el crecimiento impulsado por las primas y la regulación a pesar de la debilidad macroeconómica. Se prevé que el mercado del Reino Unido alcance los 5.860 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.660 millones de dólares en 2026.

Medio Oriente y África

MEA está preparada para mostrar la CAGR más alta a nivel mundial durante el período de pronóstico, impulsada por las necesidades de enfriamiento debido a los climas extremos, la aceleración de las inversiones en centros de datos de hiperescala y de borde, y mayores volúmenes de proyectos industriales/de infraestructura. El surgimiento de la fabricación local, junto con iniciativas de economía digital, está impulsando la expansión más allá del HVAC hacia la electrónica y la movilidad de alto valor.

Sudamerica

La expansión en la región de América del Sur se ve impulsada por la recuperación de la fabricación de automóviles, la electrificación de la minería y la creciente infraestructura de centros de datos y telecomunicaciones, sobre todo en la región electrónica cercana a la costa de Brasil y México y en el Cono Sur. Los altos precios de la energía y las cargas de calor están impulsando la actualización de circuitos de aire a líquidos y de próxima generación enelectronica de potenciay accionamientos industriales. El carácter cíclico de las divisas y del gasto de capital modera el crecimiento del mercado; sin embargo, los mercados de modernización y mantenimiento están brindando resiliencia.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores se centran en la integración de sistemas para impulsar su cartera de productos

Los principales actores de la gestión térmica en el mercado global se están posicionando como integradores de sistemas en lugar de proveedores de componentes. Proporcionan carteras integrales de múltiples tecnologías y aseguran diseños tempranos con fabricantes de equipos originales a través del desarrollo conjunto impulsado por simulación, amplitud de propiedad intelectual y calificación meticulosa. Fabrican globalmente con integración vertical selectiva para asegurar materiales clave y garantizar la solidez del suministro. Su investigación y desarrollo se centra en refrigeración líquida y de dos fases para aumentar el flujo de calor, refrigerantes de bajo PCA y materiales reciclables, y sensores/controles integrados.

PRINCIPALES JUGADORES en el mercado de SISTEMA DE GESTIÓN TÉRMICA

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies y Mitsubishi son los mayores actores del mercado. El mercado mundial de sistemas de gestión térmica está ligeramente consolidado y los cinco principales actores representan alrededor del 36%-41% de la cuota de mercado.

Lista de empresas estudiadas

- Soluciones térmicas de Tark (EE. UU.)

- Wiwynn Corporation (Taiwán)

- Stulz GmbH (Alemania)

- Vertiv Holdings (EE.UU.)

- Industrias Daikin Ltd(Japón)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Johnson Controls International Plc (EE.UU.)

- Sistemas CoolIIT(Canadá)

- Asetek Inc. (Dinamarca)

- Tecnologías Trane (Irlanda)

- Parker Hannifin (Estados Unidos)

- Boyd (Estados Unidos)

- Pila de líquidos (EE. UU.)

- Siemens AG (Alemania)

- Corporación Mitsubishi Electric (Japón)

- AAF Internacional (EE.UU.)

- GIGA-BYTE Technology Co., Ltd. (Taiwán)

- ZutaCore (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Vertiv, un proveedor global de soluciones de infraestructura crítica, anunció una colaboración estratégica con Tecogen Inc., un proveedor de soluciones de calefacción y refrigeración de energía limpia. Se espera que la asociación amplíe la cartera de soluciones de refrigeración de Vertiv y ayude a los operadores de centros de datos a superar las limitaciones de energía y el uso de energía.

- Noviembre de 2024:Mitsubishi Heavy Industries, NTT Communications y NEC Networks & System Integration comenzaron a realizar pruebas para mejorar la capacidad de enfriamiento de los centros de datos existentes mediante la introducción de servidores de alto rendimiento con sistemas de enfriamiento de dos fases directo al chip.

- Octubre de 2024:Wieland adquirió Onda S.p.A., un productor italiano de intercambiadores de calor avanzados, con el objetivo de ampliar su presencia y fortalecer su posición en el sector de intercambiadores de calor ymercado de refrigeración de centros de datos. Onda se integraría en la unidad de Soluciones Térmicas de Wieland, impulsando su cartera en tecnologías de refrigeración sostenible y calefacción avanzada.

- Junio de 2024:Laird Thermal Systems, un proveedor global de soluciones de gestión térmica, presentó una serie de conjuntos termoeléctricos eficaces que cuentan con materiales semiconductores avanzados. Este avance aumentó el rendimiento de refrigeración hasta en un 10% en comparación con sus modelos anteriores.

- Mayo de 2024:Stulz presentó una nueva unidad de distribución y gestión de refrigerante (CDU) llamada CyberCool CMU para mejorar la eficacia del intercambio de calor en sistemas de refrigeración líquida. CyberCool CMU ofrece alta eficiencia energética, confiabilidad y flexibilidad en un diseño compacto al tiempo que permite un control preciso de todo el sistema de refrigeración líquida.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tecnología, tipos y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,50% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por aplicación

Por tecnología

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 169.400 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 81,97 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,50% durante el período previsto.

Por tecnología, el segmento de refrigeración por aire lidera el mercado.

El aumento del consumo de energía y el aumento del consumo de datos son los factores clave que impulsan el crecimiento del mercado.

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies y Mitsubishi son los principales actores del mercado.

Asia Pacífico dominó el mercado mundial con una participación del 49,40% en 2025.

Por aplicación, los centros de datos exhiben la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 133

Informes relacionados