Tamaño del mercado de tuberías termoplásticas, participación y análisis de la industria, por tipo de producto (tubería termoplástica reforzada (RTP) y tubería compuesta termoplástica (TCP)), por tipo de polímero (tubería de polietileno (PE), tubería de policloruro de vinilo (PVC), tubería de polipropileno (PP), fluoruro de polivinilideno (PVDF) y otros), por aplicación (petróleo y gas, agua y aguas residuales, minería y dragado, y servicios públicos y energías renovables), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

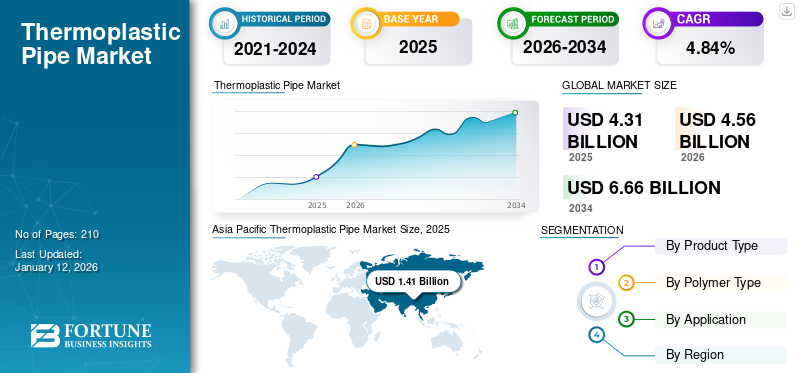

El tamaño del mercado mundial de tuberías termoplásticas se valoró en 4,31 mil millones de dólares en 2025. Se proyecta que tendrá un valor de 4,56 mil millones de dólares en 2026 y alcanzará los 6,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,84% durante el período previsto. Asia Pacífico dominó el mercado de tuberías termoplásticas con una cuota de mercado del 32,65% en 2025.

Las tuberías termoplásticas no se corroen como el acero o el hierro, especialmente en ambientes hostiles (productos químicos, agua salada y aguas residuales). Esto los hace ideales para petróleo y gas,agua municipal, e industrias químicas. Son mucho más livianos que los tubos metálicos, lo que hace que el transporte, la manipulación y la instalación sean más fáciles y rentables, lo que se traduce en menores costos de mano de obra y equipo.

La mayor exploración de petróleo y gas en alta mar y en aguas profundas ha impulsado el uso de tuberías compuestas termoplásticas. Estas tuberías son flexibles y resistentes a la corrosión, perfectas para líneas de flujo y operaciones submarinas.

Muchos países están reemplazando los viejos sistemas de agua y alcantarillado con estas tuberías debido a su larga vida útil (50-100 años). Una creciente población urbana está aumentando la demanda de tuberías de suministro de agua y saneamiento. Baker Hughes, Georg Fischer y Sasol son los principales actores del mercado debido a su sólida cartera de productos, presencia global e inversiones continuas en investigación y desarrollo. La cuota de mercado está creciendo a medida que las industrias y los gobiernos los eligen cada vez más en lugar de materiales tradicionales como el acero y el hormigón.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de las actividades de producción en tierra y mar adentro impulsa el crecimiento del mercado

Las tuberías termoplásticas ofrecen varios beneficios potenciales, por lo que su uso está aumentando en actividades de producción en tierra y mar. Sus propiedades, como resistencia al desgaste y a la corrosión, alta rigidez y resistencia a las variaciones de temperatura y a la deformación debida al estrés, lo hacen altamente eficaz para diversas aplicaciones submarinas. Aunque el acero se utiliza ampliamente en elindustria del petróleo y el gasEn la fabricación, los compuestos termoplásticos son de gran importancia para las actividades de producción en alta mar, como tuberías y elevadores de inyección de productos químicos.

En agosto de 2023, Strohm instaló y puso en servicio con éxito su puente inaugural de tubería compuesta termoplástica (TCP) para aguas profundas y alta presión en Sudamérica para ExxonMobil Guyana en el campo Liza. Ya está operativo. El Jumper, fabricado con innovadores componentes de fibra de carbono y poliamida12, facilita la inyección de gas alterno de agua (WAG). Fue instalado a profundidades superiores a los 1.700 metros para ExxonMobil, tras su aterrizaje submarino y pruebas de fugas.

Aumento de la demanda de distribución de gas para impulsar el crecimiento del mercado

La tubería reforzada es esencial al combinar materiales de alto rendimiento con refuerzos de alta resistencia para crear un sistema de tuberías de alta presión enrollable. Esta construcción se adapta bien a diversas aplicaciones, principalmente a la distribución de gas. El uso clave de tuberías termoplásticas reforzadas para la recolección de gas, eliminación e inyección de agua genera una enorme demanda, lo que impacta aún más el crecimiento del mercado global. El aumento del uso de tales tuberías para la distribución de gas también crea oportunidades de crecimiento en el período previsto.

En febrero de 2025, McDermott completó con éxito las tareas de transporte, instalación y puesta en servicio del proyecto de elevación submarina de gas de Kikeh, que fue otorgado por PTTEP Sabah Oil Limited (PTTEP) a principios de 2024. El equipo de Kuala Lumpur (KL) de la compañía llevó a cabo esta tarea a profundidades de agua de alrededor de 1.400 metros, cumpliendo con un cronograma acelerado.

RESTRICCIONES DEL MERCADO

El alto costo asociado con las tuberías compuestas termoplásticas impide el crecimiento del mercado

Las tuberías termoplásticas desarrolladas con grados termoplásticos de ingeniería como polietileno (PE) y cloruro de polivinilo (PVC) se utilizan enormemente debido a su rentabilidad y excelentes características de resistencia química. Sin embargo, debido a su alto costo, los grados más altos de termoplásticos, que consisten en poliéter éter cetona (PEEK), se utilizan en aplicaciones limitadas en sellos y cables. Aunque las tuberías ofrecen buena resistencia a la abrasión, emisiones reducidas de humo y gases tóxicos y baja inflamabilidad, los altos costos de materia prima y fabricación limitan su uso, lo que obstaculiza aún más el crecimiento del mercado de tuberías termoplásticas.

OPORTUNIDADES DE MERCADO

Las crecientes actividades de exploración y producción de petróleo y gas para aguas profundas y ultraprofundas ofrecen oportunidades de crecimiento

Hay un rápido aumento en la producción de actividades de exploración de petróleo y gas en aguas profundas y ultraprofundas a medida que las reservas en aguas poco profundas se están secando. En la industria de exploración y producción de petróleo y gas, las aguas profundas generalmente se consideran una profundidad de agua superior a 1000 pies y las aguas ultraprofundas son superiores a 5000 pies. Llevar los fluidos a través de aguas tan profundas hasta la superficie principal plantea desafíos clave para los buenos operadores. Además, los índices de temperatura y presión son muy altos en aguas profundas y ultraprofundas. La alta presión y las corrientes también arrastran las tuberías a través de aguas profundas.

En enero de 2021, Baker Hughes presentó su último OnshoreCompuestoTubería Flexible, destinada a abordar los problemas de corrosión y el gasto asociado con las tuberías de acero tradicionales en los campos de energía, petróleo y gas e industrial. Esta tubería termoplástica reforzada (RTP), flexible y liviana, proporciona una opción más rentable y respetuosa con el medio ambiente en comparación con las tuberías de acero terrestres que consumen muchos recursos, mejorando el marco esencial de los sistemas de líneas de flujo y de oleoductos y gasoductos.

DESAFÍOS DEL MERCADO

Conciencia y experiencia limitadas para frenar el crecimiento del mercado

El crecimiento del mercado se ve limitado por el conocimiento y la experiencia técnica limitados entre los usuarios finales y los instaladores. Muchas industrias, especialmente en las regiones en desarrollo, todavía están acostumbradas a los materiales de tuberías tradicionales, como el acero, el cobre o el hormigón. Como resultado, dudan en adoptar termoplásticos, a pesar de sus ventajas como resistencia a la corrosión, flexibilidad y ligereza.

Además, la falta de profesionales capacitados para el diseño, manejo e instalación adecuados de los sistemas de tuberías genera problemas de rendimiento o retrasos en los proyectos, lo que disuade aún más a los posibles adoptantes. Esta brecha de conocimiento también afecta la toma de decisiones en la etapa de adquisición, donde los ingenieros o contratistas evitan el uso de materiales desconocidos.

TENDENCIAS DEL MERCADO DE TUBERÍAS TERMOPLÁSTICAS

Auge de infraestructura y urbanización para impulsar el crecimiento del mercado

El rápido ritmo de urbanización y desarrollo de infraestructura, particularmente en las economías emergentes, está impulsando significativamente la demanda del producto. A medida que las ciudades se expanden y se construyen nuevas zonas residenciales, comerciales e industriales, existe una creciente necesidad de sistemas eficientes de suministro de agua, alcantarillado, distribución de gas y drenaje, todos los cuales dependen en gran medida de tuberías duraderas y resistentes a la corrosión.

Las tuberías termoplásticas, como PVC, PE y PP, se prefieren cada vez más a los materiales tradicionales debido a su resistencia a la corrosión, su peso ligero y su fácil instalación, sus bajos costos de mantenimiento y su larga vida operativa.

IMPACTO DE LOS ARANCELES

Se espera que los próximos aranceles sobre las importaciones de plástico y materias primas petroquímicas en 2025 aumenten los gastos, perturben las cadenas de suministro y exijan que los fabricantes del sector del plástico realicen ajustes estratégicos.

Aranceles a las resinas plásticas importadas

Numerosos fabricantes en los EE.UU. dependen del polietileno importado,polipropilenoy cloruro de polivinilo para mejorar la producción local. Las tarifas recientemente implementadas consisten en:

- Un arancel del 10% a las importaciones de resina plástica procedentes de China

- Un arancel del 15% sobre las materias primas petroquímicas originarias de Oriente Medio.

Como resultado, las empresas que obtienen materias primas del exterior experimentarán un rápido aumento de los gastos, lo que las animará a centrarse en el abastecimiento nacional o buscar otros proveedores.

Mayores costos de producción y desafíos de fijación de precios

Debido al aumento de los costos de las materias primas, los productores deben determinar su actitud ante los cambios de precios. Asumir los costos: Esto puede reducir las ganancias pero ayudar a mantener la competitividad y transferir los costos a los consumidores. Esto puede resultar en una pérdida de clientes si los rivales ofrecen opciones más baratas, buscan proveedores diferentes, adquieren materiales de regiones sin aranceles o impulsan el uso de recursos reciclados.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Alta durabilidad y factor de resistencia a la corrosión paraConducirSegmentos de tubería termoplástica reforzadaCrecimiento

Según el tipo de producto, el mercado se segmenta en tuberías termoplásticas reforzadas (RTP) y tuberías compuestas termoplásticas (TCP).

La tubería termoplástica reforzada (RTP) tiene la mayor cuota de mercado de tuberías termoplásticas, con un 59,91% en 2026, y se espera que domine durante el período previsto. Estos tubos son más duraderos y resistentes a la corrosión que los de acero y pueden soportar fácilmente CO2 y salcorrosión. Son altamente aceptados como un sustituto importante de las tuberías marinas metálicas convencionales debido a sus beneficios distintivos, como una mayor relación rigidez-peso, mayor resistencia a la fatiga y mejor resistencia a la corrosión.

En mayo de 2024, Westlake Pipe and Fittings, un sector de Westlake Corporation, estableció una nueva planta para tuberías de cloruro de polivinilo (PVCO) de orientación molecular en sus instalaciones de producción ubicadas en Wichita Falls, Texas. Esta expansión es un logro notable en la dedicación de Westlake al progreso, la innovación y la generación de empleo en el área.

La tubería compuesta termoplástica (TCP) es el segundo segmento dominante en el mercado, debido a su superior relación resistencia-peso, resistencia a la corrosión e idoneidad para aplicaciones de alta presión en industrias como la de petróleo y gas y operaciones en alta mar.

Por tipo de polímero

Versatilidad y amplia gama de aplicaciones para impulsar el crecimiento del segmento del polietileno

Según el tipo de polímero, el mercado se segmenta en tuberías de polietileno (PE), tuberías de policloruro de vinilo (PVC), tuberías de polipropileno (PP),Fluoruro de polivinilideno (PVDF)y otros.

Los tubos de polietileno (PE) dominarán la cuota de mercado del 39,92% en 2026, ya que su estructura reticulada mejora la tenacidad y la resistencia a la temperatura del material. Una tubería de polietileno diseñada para transportar agua potable se puede instalar bajo tierra o sobre el suelo. En ambos casos, su instalación es mucho más económica que los materiales tradicionales (acero y fundición) ya que requiere menos trabajo y equipamiento específico.

Las tuberías de policloruro de vinilo (PVC) se pueden procesar fácilmente en formas rígidas o flexibles, lo que las hace adecuadas para un amplio espectro de usos, como construcción, medicina, automoción y bienes de consumo.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La inversión masiva en la industria del petróleo y el gas impulsó el crecimiento del segmento

Según la aplicación, el mercado se segmenta en petróleo y gas, agua y aguas residuales, minería y dragado, y servicios públicos y energías renovables.

El segmento de petróleo y gas mantuvo la participación líder con un 44,46% en 2026, debido al aumento masivo de las inversiones en el sector y al creciente uso de tuberías termoplásticas. La creciente demanda de petróleo está impulsando el crecimiento del mercado. El creciente consumo de gas genera la demanda de instalación de tuberías termoplásticas, integrales para la distribución de gas. Da como resultado un crecimiento más rápido del segmento de aplicaciones de petróleo y gas en el mercado global.

A diferencia de los tubos metálicos, los tubos termoplásticos (p. ej. PVC, HDPE, CPVC) no se corroen ni se oxidan. Esto los hace ideales para sistemas de distribución de agua y alcantarillado, especialmente en ambientes químicamente agresivos.

El agua y las aguas residuales son el segundo segmento dominante. El segmento está creciendo debido al creciente desarrollo de infraestructura y al creciente énfasis en la gestión sostenible del agua.

PERSPECTIVAS REGIONALES DEL MERCADO DE TUBERÍAS TERMOPLÁSTICAS

El mercado se ha estudiado regionalmente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Thermoplastic Pipe Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Ampliación de Agua y Aguas Residuales y Petróleo y GasIndustrias que impulsarán el crecimiento del mercado en Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 1.410 millones de dólares en 2025 y 1.500 millones de dólares en 2026.Asia Pacífico es la región dominante del mercado. La amplia aplicación de estas tuberías en varias industrias, como la de agua y aguas residuales, petróleo y gas, servicios públicos y energías renovables, y construcción e infraestructura, está impulsando el crecimiento de este mercado. Además, las crecientes actividades de desarrollo y la expansión económica en la mayoría de los países de Asia Pacífico impulsarán el crecimiento del mercado en la región. Se prevé que el mercado de Japón alcance los 330 millones de dólares en 2026, el mercado de China alcance los 590 millones de dólares en 2026 y el mercado de la India alcance los 220 millones de dólares en 2026.

La creciente demanda de petróleo y gas ha aumentado la demanda de tuberías termoplásticas reforzadas (RTP), ya que el transporte de petróleo, gas e hidrocarburos que incluye líneas de flujo, tuberías domésticas, tuberías de transporte y muchos otros necesitan un material especial para soportar temperaturas extremas. RTP está fabricado con materiales de alta resistencia, tiene compatibilidad química y permeabilidad ultrabaja y, por lo tanto, es una solución confiable para transportar y distribuir productos químicos y combustibles refinados, lo que impulsa aún más el crecimiento del mercado en Asia Pacífico.

Porcelana

El aumento continuo de la demanda de producción de gas mejora el crecimiento del mercado en China

El continuo aumento de la demanda de producción de gas también mejorará el crecimiento del mercado en la región de Asia Pacífico. Por ejemplo, según el Foro de Países Exportadores de Gas, se prevé que la demanda de gas de la región crecerá un 78%, de 910 mil millones de metros cúbicos en 2021 a 1,620 mil millones de metros cúbicos en 2050. China representará el 48% del creciente uso de gas en Asia Pacífico entre 2021 y 2050.

la demanda degas naturalSe prevé que en China alcance los 700 mil millones de metros cúbicos para 2050 desde los 360 mil millones de metros cúbicos en 2021 debido a la rápida urbanización, la expansión económica, el desarrollo de infraestructura y las conversiones de carbón a gas. En junio de 2024, Rollepaal, un destacado proveedor mundial de soluciones de extrusión de tubos, se complace en revelar el inicio de una colaboración especial en India con Sintex, parte del grupo Welspun World, reconocido internacionalmente. Mediante la firma de este acuerdo, Sintex se está preparando para entrar en una nueva fase en la producción de tubos de PVCO en la India, utilizando la tecnología altamente avanzada ya reconocida para los productos de PVCO.

América del norte

La creciente demanda de tuberías termoplásticas reforzadas impulsará el crecimiento del mercado regional

El mercado norteamericano está experimentando un crecimiento constante. El segmento de tubos termoplásticos reforzados contribuye al desarrollo regional. Los costos de servicio adicionales asociados con el mantenimiento de tuberías se pueden eliminar utilizando tuberías termoplásticas, lo que resulta en una demanda creciente. Además, también se prevé que la creciente demanda de tuberías termoplásticas reforzadas con presión y alta temperatura en aplicaciones de agua y aguas residuales cree oportunidades rentables para el crecimiento del mercado en la región. Se prevé que el mercado estadounidense alcance los 1.030 millones de dólares en 2026.

En octubre de 2024, Soleno Inc., ubicada en Quebec, inauguró su planta de fabricación inicial en Saratoga Springs, Nueva York, donde creó tuberías fabricadas con polietileno reciclado de alta densidad. Esto incluye una nueva gama de productos con diámetros que alcanzan las 136 pulgadas y que utilizan tecnología avanzada de tuberías enrolladas en espiral.

A NOSOTROS.

El aumento de la producción de petróleo y gas contribuye al crecimiento del mercado en EE. UU.

El mercado en los EE. UU. está creciendo debido a la creciente demanda de las industrias química y de petróleo y gas, impulsada por la necesidad de soluciones de tuberías resistentes a la corrosión, livianas y rentables.

Por ejemplo, según la Administración de Información Energética de EE. UU. (EIA), la producción de gas natural (gas seco) alcanzó el récord más alto de 34,15 billones de pies cúbicos (Tcf) o 93,57 mil millones de pies cúbicos/día (Bcf/día) en 2021.

Europa

Crecientes aplicaciones offshore para impulsar el crecimiento del mercado europeo

Los compuestos termoplásticos están surgiendo como una mejor alternativa al acero en Europa, en el sector del petróleo y el gas. Se utilizan ampliamente en aplicaciones costa afuera, como tuberías y elevadores de inyección de químicos. Sus características, como resistencia al desgaste y a la corrosión, rigidez mejorada y resistencia en respuesta a diferencias de temperatura y deformación por tensión, lo hacen ideal para aplicaciones submarinas. Se prevé que el mercado del Reino Unido alcance los 160 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 210 millones de dólares en 2026.

El petróleo y el gas europeos también contribuyen al crecimiento del mercado. Por ejemplo, según las estadísticas de Eurostat, la combinación energética de la UE en 2020 estaba compuesta por un 34,5% de petróleo y productos derivados del petróleo, un 23,7% de gas natural, un 17,4% de energías renovables, un 12,7% de energía nuclear y un 10,5% de combustibles fósiles sólidos.

América Latina

La generación de energía a partir de fuentes renovables impulsará el crecimiento del mercado en América Latina

El mercado en América Latina está experimentando un crecimiento significativo. La industria del petróleo y el gas está ayudando a impulsar el crecimiento de este mercado a medida que aumenta el consumo de combustible natural. Los países están instalando sistemas de tuberías para importarlo de otros países porque no pueden satisfacer la demanda. Según la Comisión Económica para América Latina (CEPAL), el consumo de gas natural en México ha crecido en los últimos años, principalmente por su uso en la generación de electricidad. Además, para satisfacer la creciente demanda, el país tiene que importar casi el 70% del consumo total del país. También se utilizan para ofrecer protección de cables.

Medio Oriente y África

Enorme presencia de la industria del petróleo y el gas aumentará la demanda de productos en Medio Oriente y África

Se espera que la región de Oriente Medio y África experimente un crecimiento moderado. El petróleo y el gas es la industria dominante y la causa principal que impulsa el desarrollo del mercado en esta región. Las tuberías termoplásticas reforzadas son resistentes a la corrosión, más duraderas que las tradicionales y contribuyen a prolongar la vida útil de todo el sistema de tuberías sin añadir costes adicionales. Además, la capacidad de cola de los RTP reduce el tiempo de instalación y requiere menos mano de obra para la instalación debido a sus propiedades flexibles. Todos estos factores contribuyen al crecimiento del mercado en la región de Oriente Medio y África.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en introducir productos avanzados para obtener una ventaja en el mercado

El mercado global está en su mayor parte fragmentado y hay actores clave operando en la industria. A nivel mundial, Baker Hughes domina el mercado. En noviembre de 2024, la empresa de tecnología energética Baker Hughes anunció la introducción de su nueva cartera PythonPipe, que representa el avance más reciente en la tecnología de tuberías termoplásticas reforzadas (RTP) que permite una instalación más rápida, un menor tiempo de producción inicial y unas emisiones minimizadas durante el ciclo de vida.

Lista de empresas clave de tuberías termoplásticas perfiladas

- Wienerberger (Austria)

- panadero hughes(A NOSOTROS.)

- Advanced Drainage Systems, Inc. (EE. UU.)

- Georg Fischer (Suiza)

- National Oilwell Varco (NOV) (EE.UU.)

- Magma Global (Reino Unido)

- Grupo KWH (Finlandia)

- Exxon Mobil (Estados Unidos)

- Sasol (Sudáfrica)

- Sibur (Rusia)

- Sobreón (Finlandia)

- Simtech(A NOSOTROS.)

- topolo(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2025-Advanced Drainage Systems, Inc. adquirió River Valley Pipe LLC, que es una empresa privada de fabricación de tuberías con sede en el Medio Oeste de los EE. UU. Esta adquisición es parte de su prioridad estratégica para aumentar la posición líder en el mercado de la empresa a través de adquisiciones en sus principales mercados de drenaje agrícola y de aguas pluviales en los importantes estados agrícolas de Illinois e Iowa.

- marzo 2025– Georg Fischer mostró soluciones críticas para el manejo de fluidos en la industria de semiconductores en SEMICON China 2025 en el Nuevo Centro Internacional de Exposiciones de Shanghai, China. Estas soluciones incluyen sistemas de tuberías termoplásticas duraderas y servicios como planificación, ingeniería, soporte y prefabricación.

- marzo de 2025,La división de Sistemas de Producción Submarina (SPS) de NOV celebró un acuerdo precomercial (ETEC) con Petrobras, lo que representa un logro significativo en el avance de una solución de vanguardia para tuberías flexibles destinadas a usos en aguas profundas con alto contenido de CO₂.

- noviembre 2023 –Magma Global y Element renovaron su asociación estratégica para ampliar las capacidades de m-pipe. El objetivo es calificar el sistema para nuevos entornos operativos con avances en tecnologías de compuestos termoplásticos, específicamente para el sector energético, mediante pruebas y validación.

- diciembre 2020-Aramco y Baker Hughes anunciaron el establecimiento de Novel, una empresa conjunta (JV) de propiedad equitativa al 50/50 para crear y comercializar una amplia gama de productos no metálicos para diversos usos en la industria energética. Las nuevas instalaciones de Novel están en proceso de construcción en King Salman Energy Park (SPARK), ubicado en la Provincia Oriental de Arabia Saudita.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Los actores clave del mercado están invirtiendo activamente en iniciativas estratégicas como avances tecnológicos, innovación de productos y expansión geográfica para fortalecer su posición en el mercado.

- En diciembre de 2022-Strohm, el primer y principal productor mundial de tubos compuestos termoplásticos (TCP), finalizó la ronda de financiación más grande en los 15 años de historia de la compañía al obtener una inversión de 17 millones de dólares, lo que colocó a la empresa en una rápida trayectoria de desarrollo global en el sector de energía baja en carbono.

COBERTURA DEL INFORME

El informe del mercado global de tuberías termoplásticas ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes y sus operaciones que ofrecen tuberías termoplásticas. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,84% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por tipo de polímero

|

|

|

Por aplicaciones

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 4.310 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 4,84% durante el período previsto (2026-2034).

Por aplicación, el segmento de petróleo y gas lideró el mercado.

El tamaño del mercado de Asia Pacífico se situó en 1.410 millones de dólares en 2025.

El aumento de la demanda de tubos termoplásticos en actividades de producción en tierra y mar adentro impulsa el crecimiento del mercado.

Wienerberger, Baker Hughes, KWH Group y otros son algunos de los principales actores del mercado.

Se espera que el tamaño del mercado mundial alcance los 6.660 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Informes relacionados