Taille du marché du système de protection active, analyse des actions et de l'industrie, par plate-forme (basée sur L &, aéroportée et marine), par L &-basée (réservoir de bataille principal (MBT), véhicules légers protégés (LPV), véhicules blindés amphibies (AAV), transporteurs armées de la mine (APC), par aéronau Helicopters, Mission Special Mission Aircraft, et autres), par Marine (sous-marin, frégates, destroyers, porte-avions), par type de système de mise à mort et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

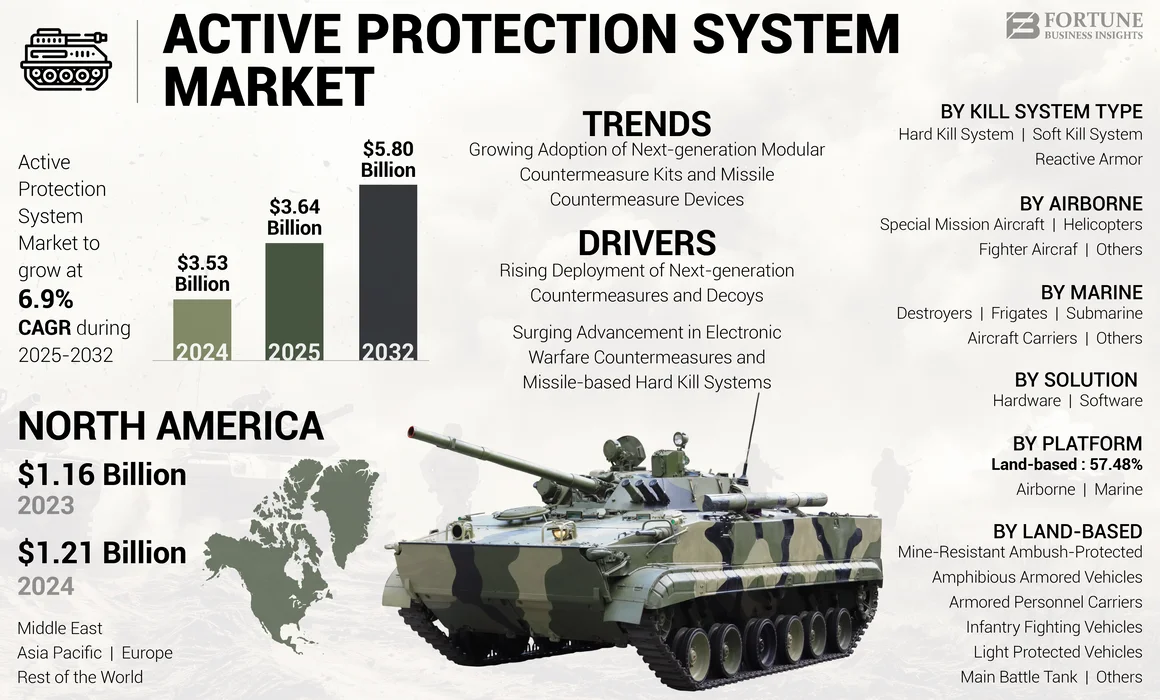

La taille du marché mondial du système de protection active était évaluée à 3,53 milliards USD en 2024. Le marché devrait passer de 3,64 milliards USD en 2025 à 5,80 milliards USD d'ici 2032, présentant un TCAC de 6,9% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des systèmes de protection active avec une part de marché de 34,28% en 2024.

Selon le rapport du Congressional Research Service (CRS), le ministère de la Défense (DOD)Armes d'énergie réalisées (rosée), les armes énergétiques dirigées peuvent détruire une vaste gamme de systèmes électroniques, qui peuvent inclure des systèmes commerciaux et militaires. Ils peuvent désactiver, perturber ou détruire tout système électronique qui tombe sous leur cône électromagnétique. Ce facteur devrait stimuler la croissance du marché en raison de la demande de systèmes d'armes basés sur des lasers à haute énergie et des faisceaux de particules élevés sur les plates-formes navales, aériennes et terrestres. Tous ces aspects stimulent la demande de systèmes de protection active (APS).

La pandémie mondiale Covid-19 était sans précédent et stupéfiante, avec des systèmes de protection actifs présentant une demande plus élevée que prévue dans toutes les régions par rapport aux niveaux pré-pandemiques. Sur la base de notre analyse, la part de marché mondiale a montré une croissance de 5,38% en 2024 par rapport à 2023.

Présentation du marché mondial du système de protection active

Taille et prévisions du marché:

- 2024 Taille du marché: 3,53 milliards USD

- 2025 Taille du marché: 3,64 milliards USD

- 2032 Taille du marché des prévisions: 5,80 milliards USD

- CAGR: 6,9% de 2025 à 2032

Part de marché:

- L'Amérique du Nord a dominé le marché des systèmes de protection active avec une part de 34,28% en 2024, alimentée par une vaste modernisation militaire, l'intégration d'armes d'énergie dirigée et l'adoption croissante d'APS modulaires sur les plates-formes terrestres, aériennes et navales.

- Par type de système de mise à mort, les systèmes de tueurs doux devraient conserver la plus grande part de marché en 2025, soutenue par une forte demande de solutions de guerre électronique et de systèmes contre-UAS dans plusieurs branches militaires.

Faits saillants du pays clé:

- États-Unis: L'investissement de la défense dans les cartes et les systèmes de trophées stimule la demande d'APS, avec une utilisation croissante de contre-mesures de tueurs douce et dure sur les plateformes blindées et aéroportées.

- Allemagne: Modernisation des réservoirs de léopard et des IFV avec des programmes APS dirigés par Rheinmetall alimente la croissance au milieu des objectifs d'interopérabilité de l'OTAN.

- Inde: L'approvisionnement croissant de systèmes de tueurs doux pour les avions de chasse et les véhicules terrestres soutient l'expansion du marché APS dans le cadre des plans de modernisation militaire.

- Australie: Land 400 Phase 3 propulse l'adoption APS avec les IFV Redback avec des suites de protection avancées développées en partenariat avec Elbit Systems.

- Ukraine et Europe de l'Est: le conflit de Russie-Ukraine accélère le déploiement APS à travers les forces de l'OTAN et non de l'OTAT pour contrer les menaces de missiles et de flâces modernes.

Impact de Covid-19

Les conflits mondiaux croissants en raison des négociations de paix interrompues et de la réduction du déploiement des forces ont augmenté le marché pendant la pandémie

De nouvelles alliances de sécurité par des pays ont été formées pendant la pandémie. Par exemple, l'Australie, le Royaume-Uni et les États-Unis ont annoncé un nouveau partenariat de sécurité tri-latérale, Aukus, pour la région indo-pacifique. Ils travailleront ensemble pour produire des missiles hypersoniques. Pour considérer un autre exemple, la France a réorganisé son implication stratégique dans le Sahel en Afrique et s'est concentrée sur la mission de lutte contre le terrorisme Takuba.

La pandémie a interrompu les négociations de paix et réduit l'empreinte des forces internationales. Cependant, le marché de l'APS n'a pas été très touché car les pays n'ont pas diminué leurs dépenses de défense. De plus, avec les deuxième et troisième vagues de la pandémie et des perturbations régionales continues, la plupart des nations ont eu recours à des programmes de modernisation pour leurs militaires. Dans l'industrie de la défense, un impact significatif a été ressenti par l'incapacité de se procurer des composants critiques en raison des chaînes d'approvisionnement perturbées.

Impact de la guerre de Russie-Ukraine

Implications opérationnelles et pertes subies pour augmenter la demande de déploiement des AP sur les futures plateformes militaires

La guerre de Russie-Ukraine a renouvelé le débat concernant le déploiement de l'APSS par les forces armées sur leurs plateformes militaires pourvéhicules blindés. La guerre a initié un effet domino dans l'augmentation des dépenses de défense dans le monde entier, en particulier sur le continent européen. Le conflit a gravement eu un impact sur les budgets militaires et a également modifié les priorités d'approvisionnement des forces armées européennes.

Pendant la guerre, les troupes ukrainiennes ont contesté les véhicules blindés russes et détruit plusieurs chars avec des javelots et des véhicules blindés légers de prochaine génération (NLAW). Plusieurs chars avaient de vieux AP et ne pouvaient pas contrer les systèmes de missiles guidés modernes. Pour cette raison, plusieurs pays ont renouvelé leurs programmes de modernisation pour leurs véhicules de combat d'infanterie. L'absence d'installation DIRCM (Directionnel Infrared Counter measures) sur des hélicoptères a servi de leçon pour l'OTAN et d'autres forces armées européennes non NATO. Le développement a augmenté la demande d'APS et de ses sous-systèmes dans la région de l'OTAN.

Par exemple, en juillet 2022, General Dynamics Land Systems a obtenu un contrat de livraison indéfini et indéfini (IDIQ) d'une valeur de 280,1 USD par l'armée américaine. Cette décision était destinée à fournir des kits prêts à l'emploi modulaire trophée en tant que système d'autoprotection pour l'armée américaine M1A2 SEPV2 & SEPV3 Abram Main Battle Tanks.

Tendances du marché du système de protection active

Adoption croissante de kits de contre-mesure modulaires de nouvelle génération et de dispositifs de contre-mesure de missile pour renforcer la demande

Les kits modulaires de base combinent des capteurs et des contre-mesures dans un cadre ouvert et commun pour détecter, suivre, organiser et vaincre les menaces émergentes et les menaces existantes augmentent des projectiles propulsés par fusée et des munitions guidées anti-travail. L'Amérique du Nord a connu une croissance du marché du système de protection active de 1,16 milliard USD en 2023 à 1,21 milliard USD en 2024.

Le kit de base évolutif et ouvert de cartes est prêt à réussir avec les véhicules de combat existants et à maintenir les capacités des systèmes de protection blindés de véhicules blindés de nouvelle génération. Le contrôleur à architecture ouverte propose des interfaces standard ouverts et intègre facilement des capteurs et des contre-mesures qui sont conformes au cadre d'architecture MAPS intégré. Il fournit une puissance de traitement rapide et sécurisée pour générer plusieurs applications et les futures capacités du système de protection des véhicules. De plus, les systèmes de protection active modulaires (cartes) protègent les véhicules blindés et les équipages deRockets et missiles, ce qui est un facteur majeur impliquant la croissance de l'industrie.

Par exemple, en février 2024, Hanwha Defence Australia (HDA) a accordé un contrat évalué à 600 millions USD à la société de technologie militaire israélienne Elbit Systems pour fournir des capacités défensives et de combat, ainsi que des capteurs pour les véhicules australiens de combat d'infanterie Redback (IFVS). En décembre 2023, le département australien de la Défense (DoD) a finalisé un accord de 2,4 milliards USD avec HDA pour la livraison de 129 IFV Redback à l'armée australienne dans le cadre de l'initiative Land 400 de la phase 3 du Service. HDA a collaboré avec plusieurs fabricants de défense, y compris Elbit Land Systems, pour fabriquer les redbacks australiens.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteurs du marché

Augmentation du déploiement de contre-mesures et de leurres de nouvelle génération pour stimuler la croissance du marché

Les forces armées à l'échelle mondiale se dirigent vers un cadre modulaire pour leurs exigences de système d'auto-protection de nouvelle génération. Les kits APS modulaires de nouvelle génération amélioreront la capacité de fournir de futures solutions adaptées à une large gamme de plates-formes et peuvent être facilement améliorées. Les forces mettent l'accent sur la maximisation de la survie des véhicules en intégrant les systèmes de protection multi-couches avancés et de nouvelle génération.

Innovations dans les technologies APS, y compris les systèmes de capteurs améliorés,intelligence artificielleet les capacités de contre-mesure améliorent l'efficacité de ces systèmes. De nombreux pays modernisent leurs forces armées en améliorant les véhicules militaires existants avec des systèmes de protection avancée. Cette tendance est particulièrement forte dans des régions telles que l'Amérique du Nord et l'Europe, où les programmes de modernisation militaire sont prioritaires, catalysant la croissance du marché.

Avec une importance accrue de l'APSS, les acteurs du marché et les opérateurs militaires se concentrent actuellement sur de multiples couches coordonnées de capteurs et de contre-mesures actifs et passifs. APS a été la technologie la plus demandée pour relever les défis modernes de conscience de la situation et de survie. Ceci est à la lumière des menaces de projectiles tels que des grenades propulsées par fusée (RPG), des munitions de flou et des missiles guidés antichars (ATGM).

Par exemple, en novembre 2024, BAE Systems a reçu un contrat ultérieur de l'armée américaine pour améliorer ses contre-mesures multi-classes Soft Kill System (MCSKS), qui visent à protéger les véhicules de combat au sol à partir de missiles guidés et de menaces connexes, augmentant ainsi les taux de survie des véhicules et l'efficacité de la mission. Dans le cadre de l'accord MCSKS, BAE Systems continuera de développer ses systèmes de contre-mesure StormCrow ™ et Terra Raven ™ basés au laser, contribuant aux travaux de l'armée sur les APS basés sur la guerre électronique (EW). Ces systèmes avancés atténuent efficacement les menaces tout en permettant aux équipes de conserver les contre-mesures cinétiques.

Avancement croissant des contre-mesures électroniques de la guerre et des systèmes Hard Kill à base de missiles pour renforcer la croissance du marché

Les contre-mesures électroniques sont adoptées en raison de la demande croissante de détection des menaces, de suppression des menaces et de neutralisation des menaces sur diverses plateformes militaires telles que terrestre, aéroportée et marine. Par conséquent, plusieurs organismes de réglementation et acteurs de l'industrie lancent une série de projets axés sur le développement de produits.

Par exemple, le projet de guerre électronique de précision (PREW) par DARPA met l'accent sur le développement d'un système de contre-mesures EW à faible coût avec plusieurs gousses de brouillage aéroportées pour reproduire l'AESA, en évitant le brouillage collatéral des récepteurs non ciblés.

Pour considérer quelques autres cas:

- En janvier 2024, le Laboratoire des sciences et technologies de la défense (DSTL) a obtenu un nouveau contrat via le partenariat Aurora Engineering Delivery (EDP) pour un projet visant à améliorer la survie et la protection des véhicules blindés terrestres utilisés par l'armée britannique.

- En janvier 2024, le Laboratoire des sciences et technologies de la défense (DSTL) a obtenu un nouveau contrat via le partenariat Aurora Engineering Delivery (EDP) pour un projet visant à améliorer la survie et la protection des véhicules blindés terrestres utilisés par l'armée britannique.

Contraintes de marché

Haute complexité et coût dominateur pour la mise en œuvre et l'installation pour entraver la croissance du marché

Dans le secteur de la défense, le système de protection est significatif pour se protéger des systèmes de défense aérienne, la situationradarset détection de plate-forme. Le coût élevé associé à la mise en œuvre et à l'installation d'un APS est un facteur primordial entrant la croissance du marché. Ce système de protection actif se compose de systèmes très coûteux en raison d'une installation et d'une intégration complexes avec des actifs militaires existants.

Un coût d'entretien élevé est nécessaire pour améliorer les AP afin d'améliorer la capacité de défense des réservoirs de combat principaux, les véhicules protégés par la lumière et un véhicule blindé amphibie. Par conséquent, la nécessité de mettre à niveau les AP devrait entraver la croissance du marché du système de protection active au cours de la période de prévision.

Analyse de segmentation

Par plate-forme

Systèmes terrestres pour enregistrer la demande de la demande en raison de l'exigence de produit en plein essor sur les véhicules blindés

Par plate-forme, le marché mondial est divisé en terre terrestre, aéroportée et marine.

Le segment terrestre devrait détenir une part de 57,48% en 2024. La croissance est attribuée à la forte demande d'APS sur les plates-formes terrestres et les progrès technologiques croissants dans les systèmes de tueurs souples. Quelques cas incluent le brouillage électronique et au laser couplé à des distributeurs de fumée.

Le segment marin a enregistré la deuxième part plus grande en 2024 et devrait enregistrer une croissance louable de 2025 à 2032. Le besoin croissant de contre-mesures avancées et de nouvelle génération contre la détection infrarouge, le laser, l'observation visuelle, les attaques d'essaims d'UAV et les armes laser entraînent cette croissance.

Le segment aéroporté est estimé être le segment de croissance la plus rapide au cours de la période de prévision. La croissance peut être crédité au taux d'adoption élevé deguerre électroniqueStratégies et technologies pour brouiller électroniquement le système de sensibilisation à la situation ennemi et les armes de détection et d'attaque.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par terre

L'adoption élevée de l'APS dans le cadre de l'achat et de la modernisation accrus de la croissance du segment du segment de bataille principal (MBT)

Sur la base des terres, le marché est segmenté en réservoir de bataille principal (MBT), véhicules légers protégés (LPV), véhicules blindés amphibies (AAV), protégés par une embuscade de mine (MRAP), des véhicules de combat d'infanterie (IFV), des transporteurs de personnel blindés (APC) et d'autres.

Le principal réservoir de bataille (MBT) a été le plus grand segment par part de marché en 2024, en raison du taux d'adoption élevé des APS durables et de tueaux doux au milieu de l'augmentation de l'achat et de la modernisation des principaux réservoirs de bataille. Par exemple, en juillet 2022, les Forces armées américaines ont attribué aux systèmes de terrains de dynamique généraux un contrat de livraison indéfini, de quantité indéfinie (IDIQ) d'une valeur de 280 millions USD pour se procurer un système de protection actif trophée pour ses réservoirs M1A2 SEPV2 et SEPV3 Abrams.

Le segment protégée par l'embuscade résistante à la mine (MRAP) est estimé comme le segment la plus rapide au cours de la période de prévision. Selon les publications de Sipri et le rapport Defenseriq, les forces armées dans le monde investissent fortement dans l'approvisionnement des véhicules protégés par des embusques résistants à la mine et modernisent leur MRAPS existant. L'approvisionnement accru de MRAPS stimule l'installation et l'approvisionnement des AP sur ces plates-formes au milieu des attaques de l'IED croissantes contre des colonnes blindées par des forces armées ennemies, des terroristes ou des acteurs non étatiques.

Par aéroport

Approvisionnement accrue d'aéronef de chasse à bord de Soft et dure

Sur la base de l'aéroport, ce marché est classé en avions de chasse,hélicoptères, Aircraft de mission spéciale et autres.

L'avion de chasse a été évalué comme étant le plus grand segment par part de marché en 2024. La croissance est attribuée à l'augmentation de l'achat d'APSS à bord douce et dur à bord de cette plate-forme aéroportée, qui devrait renforcer la croissance segmentaire pendant la période de projection. Par exemple, en avril 2022, l’Indian Air Force a été liée à l’organisation indienne de développement de la recherche de la défense pour introniser la technologie des paillettes afin de protéger les avions de chasse contre les missiles guidés par le radar ennemis pendant les scénarios de guerre.

Le segment spécial des avions de mission est estimé à la croissance la plus rapide pendant la période de projection. La croissance est due à l'augmentation des AP à tueurs dures, telles que les contre-mesures IR dirigées (DIRCM) et d'autres APS de tueurs durs sur ces plateformes, qui propulsent la croissance segmentaire au cours de la période de prévision. Par exemple, en juillet 2022, Elbit Systems Ltd a obtenu un contrat d'une valeur de 80 millions USD par un pays d'Asie-Pacifique non divulgué pour fournir des systèmes Airborne EW (Electronic Warfare) et des contre-mesures infrarouges directes (DIRCM) pour les plates-formes aériennes telles que Special Mission Aircraft.

Par Marine

Modernisation des destroyers au milieu d'une augmentation des escarmouches navales et des opérations anti-piratage pour stimuler l'adoption des AP sur le marché

Sur la base de Marine, le marché est divisé en sous-marin, frégates, destroyers, porte-avions et autres.

Les destroyers étaient le plus grand segment par part de marché en 2024. La croissance est attribuée à la pénétration croissante du marché des principaux acteurs mondiaux sur les marchés Asie-Pacifique et d'Amérique du Nord au milieu du taux d'adoption accru des AP par les forces navales régionales. Par exemple, en mai 2022, Raytheon Missile & Defense, une filiale de Raytheon Technologies Corporation, a obtenu un contrat d'une valeur de 423 millions USD pour produire des radars SPY-6 pour les navires de la marine américaine tels que les destroyers et les porte-avions.

Les frégates devraient être le segment la plus rapide pendant la période de projection. Les forces navales asiatiques comme la marine indienne, la Marine de la PLA, la Malaisie, les Philippines, le Japon et la Corée du Sud investissent fortement dans la marineconstruction navaledes frégates en raison des exigences opérationnelles de leurs forces navales. Cette évolution stimulera la croissance segmentaire du marché mondial.

Par type de système de mise à mort

Soft Kill Systems segment pour enregistrer une croissance considérable

Sur la base du type de système de mise à mort, le marché est classé en système de mise à mort Soft, System Hard Kill et réactif.

Le segment du système Soft Kill a détenu la plus grande part en 2024 et devrait enregistrer une croissance louable pendant la période prévue. La croissance est attribuée à la forte demande de systèmes d'autoprotection à tueurs doux en raison de l'investissement accru dans le RDT & E de contre-mesures électroniques de guerre et de systèmes C-UAS (système aérien contre-inmanié).

Le segment du système de mise à mort dur a maintenu la deuxième part en 2024 et est sur le point d'enregistrer une expansion appréciable au cours de la période de prévision. La croissance segmentaire est tirée par la forte demande et l'augmentation des investissements dans le développement du système de mise à mort dur de nouvelle génération. Ceux-ci incluent des armes d'énergie dirigés comme défense aérienne contre-hypersonique ou défense aérienne à courte portée (Shorad).

Le segment d'armure réactif devrait être le segment la plus rapide au cours de la période 2025-2032. Cela peut être crédité aux menaces croissantes des missiles guidés antichars, des cocktails Molotov utilisés dans la guerre de Russie-Ukraine et des munitions de flou.

Par solution

Une forte demande de matériel APS a augmenté la croissance du segment

Par solution, le marché mondial est classé en matériel et en logiciels.

Le segment du matériel représentait la plus grande part en 2024 et enregistrera une augmentation substantielle au cours de la période de prévision. La croissance est attribuée à la forte demande de matériel APS et à l'augmentation de l'investissement RDT & E dans le matériel requis pour APSS. Par exemple, en juillet 2020, Leonardo UK a annoncé qu'elle avait terminé le contrat du programme de démonstration de la technologie ICARUS (TDP) pour aligner AGSS Agile automatique sur sa plate-forme de véhicule de combat blindé actuelle et future. Le développement améliorera leur survie à partir d'un large éventail de menaces entrantes.

Le segment des logiciels est estimé à la croissance la plus rapide pendant la période projetée en raison du taux d'adoption élevé de la suite logicielle du système d'auto-protection pour prendre en charge ses systèmes matériels. Par exemple, en mai 2022, BAE Systems Australia a obtenu un contrat d'exportation d'une valeur de 50 millions USD pour fournir des sous-ensembles de logiciels et de matériel pour le programme de missiles de SEA Sparrow (ESSM) à évolution de l'OTAN.

Système de protection actif Marché des perspectives régionales

Sur la base de la région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et au reste du monde.

Amérique du Nord

[wdrqcd2rl]

L'Amérique du Nord a dominé le marché mondial avec une valorisation de 1,21 milliard USD en 2024. La menace croissante de missiles guidés antichars et de munitions de flou a poussé les forces armées américaines à développer des systèmes d'auto-protection des plates-formes telles que les cartes, la mise à mort rapide, le rideau de fer et les armes énergétiques dirigées pour sauver ses plates-formes, ses plates-formes, son personnel et son intention de s'établissement de la gardien de la situation dans les menaces existantes et émergées.

Europe

L'Europe a représenté la deuxième part en 2024 et est sur le point d'enregistrer une croissance louable au cours de la période de prévision. Les membres de l'Union européenne ont augmenté leur investissement dans les systèmes d'auto-protection de nouvelle génération pour leurs plateformes des forces armées en raison de leurs programmes d'approvisionnement traditionnels et de la guerre en cours de la Russie-Ukraine. Le reste de l'Europe, en particulier les pays d'Europe de l'Est, devrait adopter des systèmes d'auto-protection pour leurs forces armées et leurs forces de sécurité intérieure au cours de la période de prévision. Ce développement devrait influencer positivement la croissance du marchéMarché des dispositifs météorologiquesdans la région en 2025-2032.

Asie-Pacifique

Plusieurs pays d'Asie-Pacifique ont augmenté leurs investissements dans des plateformes des forces armées telles que Airborne, Naval et Land. La demande naissante de systèmes de mise à mort dure telles que les armes énergétiques dirigées alimente la croissance régionale.

Paysage compétitif

Jouants clés de l'industrie

Les principaux acteurs clés se concentrent sur le développement dans les systèmes APS pour propulser la croissance du marché

Le marché du système de protection actif est très fragmenté parmi divers acteurs régionaux. Les cinq meilleurs acteurs du marché sont Saab AB, Rheinmetall AG, Raytheon Technologies Corporation, Rafael Advanced Defence Systems Ltd., et Hensoldt AG, qui représentent 54,2% du marché total. Divers acteurs clés, tels que les principaux acteurs des technologies de défense, font des développements. RTX développe des solutions APS avancées qui s'intègrentcapteurs, Systèmes de suivi et contre-mesures. En outre, la société italienne est spécialisée dans les technologies aérospatiales et de défense, y compris APS, qui améliorent la protection des véhicules grâce à l'intégration innovante des capteurs. En outre, c'est une entreprise mondiale de défense, de sécurité et aérospatiale qui propose une gamme de produits APS conçus pour protéger les véhicules blindés contre les menaces modernes.

Liste des principales sociétés du système de protection active profilé

- Artis LLC (États-Unis)

- Aselsan A.S.(Dinde)

- Hensoldt AG (Allemagne)

- JSC Konstruktorskoye Byuro Mashinostroyniya (Russie)

- Krauss-Maffei Wegmann GmbH & Co. KG (Allemagne)

- Lockheed Martin Corporation (États-Unis)

- Rafael Advanced Defence Systems Ltd. (Israël)

- Raytheon Technologies Corporation (États-Unis)

- Rheinmetall AG(Allemagne)

- Saab AB(Suède)

- Israel Military Industries Ltd. (Israël)

Développements clés de l'industrie

- Décembre 2024- Eurotrophy a obtenu un contrat important avec KNDS Deutschland pour fournir 123 systèmes de protection active de trophée pour la dernière flotte de chars de bataille de Leopard 2 A8 de l'armée allemande.

- Novembre 2024- Elbit Systems a révélé cette semaine qu'il avait reçu un contrat ultérieur d'une valeur d'environ 127 millions USD pour fournir des APS Iron Fist aux systèmes généraux de dynamique et de systèmes tactiques (GD-OT) pour les améliorations des véhicules de combat d'infanterie Bradley M2A4E1 de l'armée américaine (IFVS). L'exécution du contrat s'étendra sur 34 mois.

- Novembre 2024 - Le système Soft Kill (MCSKS) des systèmes BAE Systems est un système de contre-mesure conçu pour protéger sans compter sur la force cinétique. Cette approche innovante rationalisera la logistique requise pour la défense. Récemment, l'armée américaine a attribué à BAE Systems un contrat de suivi pour développer davantage le système de contre-mesures MCSKS, qui vise à protéger les véhicules contre les missiles guidés et les menaces similaires.

- Octobre 2024- ELTA Amérique du Nord a obtenu un contrat de 7,5 millions USD de l'armée américaine pour aider avec le trophée APS utilisé sur les chars M1 Abrams. Dans le cadre de cet accord, la société créera une installation de test et de réparation plus efficace aux États-Unis pour le système de défense des chars de fabrication israélienne. Cette installation améliorera la préparation opérationnelle du système trophée, minimisant les temps d'arrêt et augmentant sa disponibilité pour le déploiement.

- Septembre 2024- Une filiale de General Dynamics a obtenu un contrat à prix fixe de l'agence de logistique de défense pour fournir des kits APS pour l'armée américaine et les entités civiles fédérales. Le ministère de la Défense a annoncé que General Dynamics Ordnance and Tactical Systems, situé à Williston, au Vermont, a reçu un contrat d'achat unique d'une valeur d'au moins 191,2 millions USD pour l'acquisition du système B-Kits B-Kits Iron Fist Active Protection System.

Reporter la couverture

Le rapport d'étude de marché fournit une analyse détaillée de divers aspects, tels que les acteurs clés, leurs offres de produits et les utilisateurs finaux des systèmes de protection active. De plus, il offre des informations sur les tendances du marché, le paysage concurrentiel, la concurrence du marché, la tarification des produits et le statut du marché et met en évidence les principaux développements de l'industrie. En plus des aspects mentionnés ci-dessus, il englobe plusieurs facteurs directs et indirects qui ont contribué au dimensionnement du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

6,9% de TCAC de 2025 à 2032 |

|

Segmentation |

Par plate-forme

|

|

Par terre

|

|

|

Par aéroport

|

|

|

Par Marine

|

|

|

Par type de système de mise à mort

|

|

|

Par solution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 3,53 milliards USD en 2024 et devrait enregistrer une évaluation de 5,80 milliards USD d'ici 2032.

En enregistrant un TCAC de 6,9%, le marché affichera une croissance régulière au cours de la période de prévision de 2025-2032.

Sur la base du type de système de mise à mort, le segment du système Soft Kill a mené le marché en 2024.

Rafael Advanced Defence System Ltd., Raytheon Technologies Corporation et Alelsan A.S. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en termes de part en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 254

Rapports associés