Aerospace Sealants Market Size, Share & Industry Analysis, By Resin (Polysulfide, Silicone, Fluorosilicone, Polyacrylate, Polyurethane, Polythioether, and Others), By Application (Fuel Tank, Airframe, Flight Line Repair, Aircraft Windshield & Canopy, Fuselage, and Others), By End-Use (Commercial Aviation, Military Aviation, and Others), By Formulation Technology (Solvent-Based, Water-Based, and D'autres) et des prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

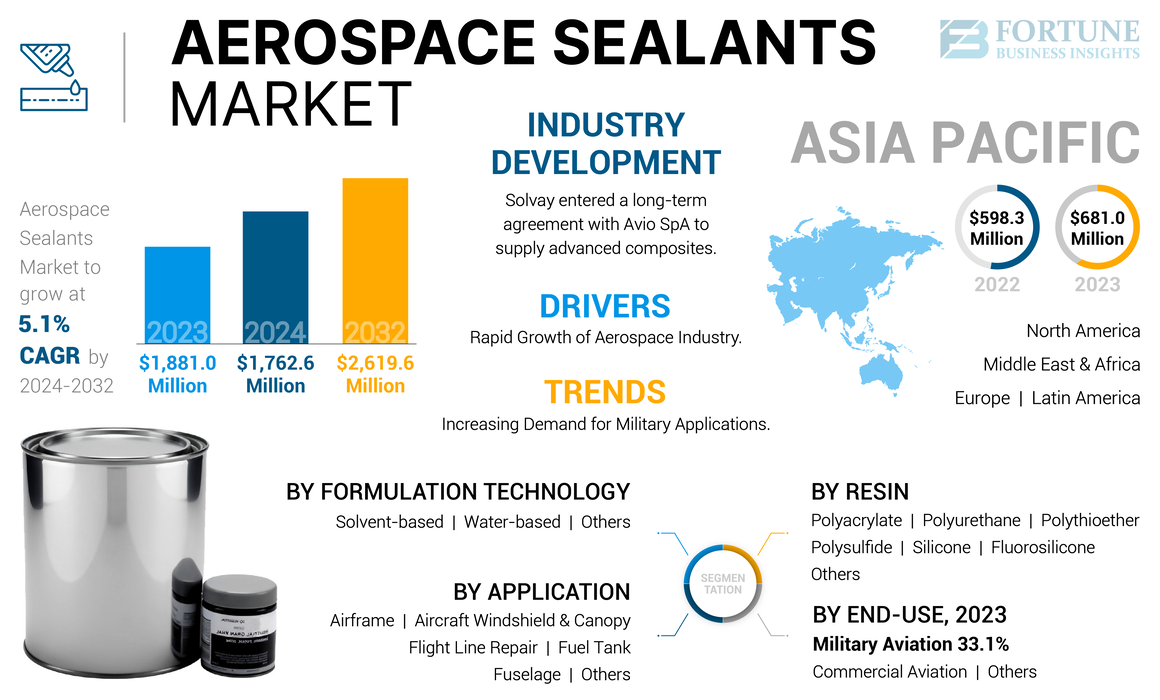

La taille du marché mondial des scellants aérospatiales était évaluée à 1 762,61 millions USD en 2024. Le marché devrait passer de 1 833,15 millions USD en 2025 à 2 619,6 millions USD d'ici 2032 à un TCAC de 5,10% au cours de la période de prévision 2024-2032.

Les scellants en aérospatiale sont une classe unique de formulations adhésives spécialement conçues pour renforcer et sceller différentes parties de l'avion pour améliorer l'intégrité structurelle. Ces produits sont fabriqués en utilisant différentes résines telles que le polysulfure, le silicone, le fluorosilicone, le polyacrylate,polyuréthane, et polytheether et sont utilisés pour différentes applications d'étanchéité dans l'avion, y compris les réservoirs de carburant, les cellules, la réparation des lignes de vol, les pare-brise d'avions et la canopée et le fuselage. Ces produits sont essentiellement utilisés dans la fabrication et l'entretien des avions utilisés à des fins militaires et commerciales.

La pandémie Covid-19 a eu un impact néfaste sur plusieurs industries et l'industrie des scellants aérospatiaux n'a pas fait exception. De nombreux pays du monde, notamment les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, l'Inde, le Brésil et l'Afrique du Sud, ont annoncé des verrouillage, entraînant des restrictions sur le mouvement. Ce facteur a gravement affecté la chaîne d'approvisionnement des fabricants opérant sur le marché. Étant donné que l'approvisionnement en matières premières et la distribution des produits finis ont été affectés, la pandémie a rigoureusement détresse la génération de revenus de fabricants de scellants aérospatiaux.

Aperçu du marché mondial des scellants aérospatiaux

Taille et prévisions du marché:

- 2023 Taille du marché: 1 881,0 millions USD

- 2024 Taille du marché: 1 762,6 millions USD

- 2032 Taille du marché des prévisions: 2 619,6 millions USD

- CAGR: 5,1% de 2024 à 2032

Part de marché:

- L'Asie-Pacifique a dominé le marché des scellants aérospatiaux avec une part de 36,2% en 2023, tirée par la hausse de la demande des voyages en avion, l'élargissement des flottes de compagnies aériennes et l'augmentation de la production d'avions à travers la Chine, l'Inde et le Japon.

- Le marché américain des scellants aérospatiaux devrait atteindre 490,28 millions USD d'ici 2032, propulsé par une forte fabrication d'avions et une demande croissante de technologies d'étanchéité avancées.

Informations régionales:

- Asie-Pacifique: a détenu la plus grande part avec 681,0 millions USD en 2023, menée par une robuste fabrication d'avions en Chine, en Inde et au Japon, et en augmentant les activités du MRO.

- Amérique du Nord: croissance motivée par les dépenses de défense, l'expansion commerciale des flots et l'exploration spatiale - soutenue par une forte présence OEM.

- Europe: ancré par des principaux fabricants aérospatiaux en Allemagne, au Royaume-Uni et en Italie, avec l'innovation et la durabilité au premier plan.

- Amérique latine: les secteurs de l'aviation civile et de défense en expansion du Brésil stimulent la demande régionale de scellant.

- Moyen-Orient et Afrique: croissance soutenue par l'augmentation des opérations du MRO, les extensions de la flotte et la demande de produits d'étanchéité avec une forte résistance aux intempéries.

Tendances du marché des scellants aérospatiaux

La demande croissante d'applications militaires pour présenter des opportunités de marché lucratives

La demande croissante d'applications militaires motivées par le développement avancé des avions, les environnements opérationnels durs et les innovations et personnalisations présentent des opportunités lucratives pour le marché. Les forces militaires de nombreux pays investissent massivement dans le développement et l'achat d'avions avancés, notamment des avions de transport, des véhicules aériens sans pilote et des avions de chasse, qui nécessitent des scellants haute performance pour leur intégrité et fonctionnalité structurelles. La croissance est attribuée à la capacité des scellants à rencontrer des environnements difficiles, tels que des températures extrêmes, une vitesse élevée et une exposition aux substances corrosives. De plus, ils peuvent résister à ces conditions et deviennent cruciaux pour assurer la fiabilité et la longévité des avions militaires. Ce facteur crée une demande constante de produits spécialisés tels que les scellants aérospatiaux inhibés par la corrosion. Par conséquent, ces facteurs devraient prospérer la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des scellants aérospatiaux

Croissance rapide de l'industrie aérospatiale pour augmenter la demande de scellants

L'industrie aérospatiale connaît une croissance importante motivée par l'augmentation du voyage aérien mondial, la modernisation des flotte et l'augmentation de l'utilisation des avions et des progrès dans l'aviation militaire. Cette croissance de l'industrie aérospatiale entraîne une augmentation de la demande de scellants aérospatiaux, qui sont essentiels pour assurer la sécurité, l'efficacité et la longévité de l'avion. L'augmentation des déplacements aériens mondiaux, en particulier dans les économies émergentes, associées à l'expansion des flottes aériennes pour accueillir plus de passagers et améliorer les réseaux d'itinéraire, devrait favoriser la croissance du marché des scellants aérospatiaux. De plus, les nouveaux modèles d'avions sont conçus pour être plus économes en carburant et respectueux de l'environnement, créant une forte demande de produits d'étanchéité pour maintenir l'intégrité structurelle, prévenir les fuites et protéger contre les températures extrêmes et la corrosion. Par conséquent, un tel nombre croissant de facteurs, ainsi que l'expansion de l'industrie aérospatiale, devraient alimenter la croissance du marché.

Facteurs de contenus

L'augmentation des coûts de production couplés à des réglementations environnementales strictes peut limiter la croissance du marché

Le coût de production croissant et les réglementations environnementales strictes peuvent limiter la croissance du marché. La nécessité de matériaux avancés et de processus de fabrication complexes rend les scellants plus chers, ce qui réduit les marges bénéficiaires pour les fabricants. En outre, la mise en œuvre de réglementations environnementales strictes par les gouvernements et les associations en raison de la hausse des problèmes environnementaux a également forcé plusieurs pays à incorporer un nouvel ensemble de règles qui limitent l'adoption de scellants. Par conséquent, ces facteurs devraient entraver la croissance du marché.

Analyse de segmentation du marché des scellants aérospatiaux

Par analyse de résine

Le segment du polysulfure dominé en raison de l'augmentation de l'utilisation dans l'application du réservoir de carburant

Sur la base de la résine, le marché est classé en polysulfure, silicone, fluorosilicone, polyacrylate, polyuréthane, polythioether et autres.

Le segment des polysulfures détenait la part de marché les plus élevés de scellants aérospatiaux en 2023 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. Les scellants en polysulfure possèdent une variété de propriétés qui sont très avantageuses pour les applications aérospatiales. Un avantage significatif est leur résistance exceptionnelle au carburant à jet et à d'autres carburants, ce qui en fait un choix idéal pour sceller les réservoirs de carburant. De plus, ils servent d'isolateurs efficaces et peuvent être utilisés pour pot ou sceller les composants électroniques dans les réservoirs. La flexibilité du polysulfure durcie leur permet de supporter les vibrations, le mouvement des articulations et l'impact pendant les voyages. Ce segment a dominé le marché avec une part de 41,9% en 2024.

Le segment du silicone connaît une croissance significative du marché global. Dans l'industrie aérospatiale, le silicone est utilisé pour les dispositifs d'étanchéité en raison de sa force et de sa excellente résistance à la température. De plus, la conception et l'ingénierie dans le secteur aérospatial sont très complexes, nécessitant des matériaux fiables et une forte exécution pour assurer la sécurité des grands objets dans l'air. Par conséquent, le silicone s'est avéré être un matériau de confiance capable de gérer ces applications difficiles.

Par analyse des applications

Le segment du réservoir de carburant domine le marché entraîné par des besoins de sécurité rigoureux

En termes d'application, le marché est segmenté dans un réservoir de carburant, une cellule, une réparation des lignes de vol, un pare-brise et une canopée d'avion, un fuselage et autres.

Le segment des réservoirs de carburant détenait la plus grande part de marché en 2023. L'utilisation de produits d'étanchéité dans les réservoirs de carburant est cruciale pour assurer l'intégrité et la sécurité des avions. Les exigences strictes de sécurité et de performance strictes de l'industrie aérospatiale, ainsi que la demande croissante d'avions technologiquement avancés et le nombre croissant d'avions en service, sont prêts à continuer de stimuler la croissance des étendants dans les applications du réservoir de carburant. Le segment devrait capturer 63,1% de la part de marché en 2025.

Le segment de la cellule devrait présenter un TCAC robuste de 5,00% au cours de la période de prévision. Dans l'application de la cellule, l'adoption de scellants peut être principalement observée dans le fuselage, les ailes, l'empennage (assemblage de queue) et le train d'atterrissage. L'utilisation de scellants dans les cellules est essentielle pour maintenir l'intégrité structurelle et assurer la longévité et la sécurité des avions.

Par analyse d'utilisation finale

Industrie aérospatiale croissante pour favoriser l'expansion du segment de l'aviation commerciale

En termes d'utilisation finale, le marché est segmenté dans l'aviation commerciale, l'aviation militaire et autres.

Le segment de l'aviation commerciale a mené le marché en 2023. Les scellants sont cruciaux dans les avions commerciaux pour assurer l'intégrité et la sécurité des avions. Ils sont largement utilisés dans diverses parties d'un avion pour prévenir les fuites d'air et de fluide, améliorer la résistance structurelle et protéger contre les facteurs environnementaux tels que l'humidité, les fluctuations de la température et l'exposition chimique. Les applications courantes des scellants comprennent les réservoirs de carburant d'étanchéité, les sections de fuselage, les ailes, les fenêtres et les portes pour maintenir la pression et empêcher la corrosion. L'innovation technologique croissante associée à une croissance rapide de l'industrie aérospatiale est susceptible d'influencer la croissance du segment pendant le délai de prévision. Le segment est sur le point de détenir 44% de la part de marché en 2025.

Le segment de l'aviation militaire a détenu une part de marché importante en 2023. Le besoin croissant de durabilité et de fiabilité accrue dans des environnements opérationnels sévères, ainsi que la nécessité de maintenir des niveaux élevés de préparation et de sécurité des avions, alimente la demande de produits d'étanchéité pour contribuer de manière significative au succès de la mission et à l'efficacité opérationnelle. Ce segment est prévu pour enregistrer un TCAC de 5,00% au cours de la période de prévision (2024-2032).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de la technologie de formulation

D'autres segments (réactives chimiques) pour assister à un TCAC le plus élevé en raison de la demande croissante des applications de liaison structurelle

En termes de technologie de formulation, le marché est segmenté en solvant, à base d'eau et autres.

Le segment des autres est sur le point de croître au plus haut TCAC en 2024-2032. Le segment comprend des scellants réactifs chimiques tels que le polysulfure, le silicone, le polyuréthane et les polymères modifiés au silane. Les scellants en polysulfure sont idéaux pour leurs caractéristiques tels que la durabilité, la résistance chimique, l'adhésion à divers substrats et la capacité à résister aux conditions environnementales extrêmes subies pendant le vol. De telles propriétés les rendent essentiels pour assurer la sécurité, les performances et la longévité des avions et des vaisseaux spatiaux. D'un autre côté, les scellants en polyuréthane sont idéaux pour leur adhésion robuste, leur flexibilité, leur durabilité et leur résistance aux facteurs environnementaux. Ils trouvent leur adoption dans le lien structurel, la scellage, la réparation et l'entretien des fenêtres et des pare-brise et la scellage extérieur, y compris les galères, les toilettes et les salles de siège. De plus, la demande croissante de ces polymères dans les applications de liaison structurelle en raison de leur résistance et de leur durabilité élevées devrait augmenter la croissance du segment au cours de la période de prévision.

Les scellants à base de solvant sont largement utilisés dans l'industrie aérospatiale en raison de leurs excellentes propriétés d'adhésion et de leur capacité à créer des liaisons durables et flexibles. Ces mastics sont formulés avec des solvants qui s'évaporent pendant le processus de durcissement, laissant un joint résilient et résistant aux intempéries. Ils sont particulièrement efficaces pour sceller les réservoirs de carburant des avions, les coutures de fuselage et d'autres composants critiques exposés à des conditions environnementales extrêmes et à des pressions variables. Le segment devrait documenter un TCAC substantiel de 4,90% au cours de la période de prévision (2024-2032).

Le segment à base d'eau devrait détenir 9,80% de la part de marché en 2025.

Idées régionales

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

Asia Pacific Aerospace Sealants Market Size, 2023 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique domine le marché mondial des scellons aérospatiaux et a pris en compte la taille du marché de 681,0 millions USD en 2023 et devrait gagner le deuxième marché avec une évaluation de 628,42 millions USD en 2025. La région devrait documenter un TCAC significatif de 5,50% au cours de la période de prévision (2024-2032). La croissance est principalement tirée par une augmentation significative de la demande des voyages en avion, de l'élargissement des flottes de compagnies aériennes et du développement de capacités de fabrication d'aéronefs indigènes. Le marché chinois est sur le point de gagner 337,79 millions USD en 2025. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans des infrastructures aérospatiales, notamment de nouvelles installations de production et d'entretien, de réparation et de révision (MRO). Cette augmentation de l'activité a stimulé la demande de scellants aérospatiaux avancés, qui sont essentiels pour assurer la sécurité, les performances et la durabilité des aéronefs. L'Inde devrait être évaluée à 31,42 millions USD en 2025, tandis que le Japon devrait valoir 165,36 millions USD la même année.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est le troisième marché le plus important sur le point de détenir 409,84 millions USD en 2025. La croissance de l'industrie aérospatiale en Amérique du Nord est propulsée par plusieurs facteurs, notamment les progrès technologiques, l'augmentation des dépenses de défense, l'augmentation de la demande de voyages aériens commerciaux et l'expansion des initiatives d'exploration spatiale. Cette croissance entraîne l'utilisation croissante des scellants, car ces matériaux sont essentiels pour assurer la fiabilité, la sécurité et la longévité des composants et structures aérospatiaux. Le marché américain devrait atteindre 356,66 millions USD en 2025.

Europe

La valeur marchande de l'Europe s'élevait à 736,35 millions USD en 2023 et 711,93 millions USD en 2024. La forte présence de principaux fabricants et fournisseurs aérospatiaux en Allemagne, au Royaume-Uni, et en Italie, associés à l'Europe. Le marché du Royaume-Uni devrait se développer avec une évaluation de 99,93 millions USD en 2025. La base industrielle robuste du pays et l'accent mis sur la recherche et le développement favorise les progrès dans les technologies de scellage aérospatial. L'Allemagne devrait atteindre 138,31 millions USD en 2025, tandis que la France devrait atteindre 102,52 millions USD la même année.

l'Amérique latine

L'Amérique latine est le quatrième marché qui devrait être de 38,99 millions USD en 2025. Le secteur de l'aviation commerciale en expansion en Amérique latine, en particulier au Brésil, ainsi que des investissements continus dans les initiatives de modernisation de la défense, notamment les mises à niveau de la flotte de l'Air Force brésilienne, alimente la croissance du pays. De plus, les progrès des technologies et des matériaux de fabrication aérospatiale nécessitent des produits d'étanchéité qui peuvent répondre à des normes de performance strictes pour la durabilité, la sécurité et l'efficacité opérationnelle, ce qui stimule davantage la croissance du marché dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique pour les scellants aérospatiaux se développe rapidement, soutenu par un secteur de fabrication aérospatial croissant et augmentant les activités de maintenance des avions. L'industrie de l'aviation de la région, renforcée par les secteurs de la défense et de l'aviation civile, entraîne la demande de produits d'étanchéité qui peuvent résister à des conditions environnementales sévères et à des normes de sécurité strictes. Le marché des EAU devrait s'étendre à 5,28 millions USD en 2025.

Jouants clés de l'industrie

Acteurs clés pour adopter des stratégies d'investissement et de recherche et développement pour maintenir la domination sur le marché

En termes de paysage concurrentiel, le marché décrit la présence de sociétés établies et émergentes. PPG Industries, Inc., 3M, Solvay, Henkel Corporation et Arkema sont quelques-uns des principaux acteurs de ce marché. Par exemple, Henkel Corporation se concentre sur de lourds investissements dans la recherche et le développement dans l'industrie aérospatiale pour répondre à tous les besoins de maintenance et de fabrication en fournissant des produits de bonderite et de loctite.

Liste des meilleures sociétés d'étanchéité aérospatiale:

- 3m(NOUS.)

- Solvay (Belgique)

- PPG Industries, Inc. (NOUS.)

- Henkel Corporation(Allemagne)

- Beacon Adhesives, Inc. (États-Unis)

- Master Bond Inc. (États-Unis)

- H.B. Fuller Company (États-Unis)

- Arkème(France)

- Flamemaster Corp. (États-Unis)

- Scellants aérospatiaux (États-Unis)

- Chemetall(Allemagne)

Développements clés de l'industrie:

- Septembre 2022:Solvay a conclu un accord à long terme avec Avio Spa pour fournir des composites avancés et des matériaux adhésifs pour exiger des applications aérospatiales. Les produits fournis par Solvay seraient utilisés dans une gamme de programmes aérospatiaux, y compris les programmes spatiaux Vega et les véhicules de lancement de satellite de l'Agence spatiale européens conçus pour envoyer des charges utiles en orbite terrestre basse (LEO).

- Janvier 2022:H.B. Fuller a finalisé l'achat d'Apollo, le fabricant du Royaume-Uni d'adhésifs liquides, de scellants, de revêtements et d'amorces pour les marchés de la toiture, de l'industrie et de la construction. Apollo fonctionnera dans H.B. Les adhésifs de construction et les adhésifs d'ingénierie existants de Fuller, les unités commerciales et devraient améliorer H.B. Position de Fuller dans les marchés clés de grande valeur et à marge élevée au Royaume-Uni et en Europe.

- Avril 2020:PPG a collaboré avec Dow et son programme futur durable pour accélérer l'adoption de technologies à faible teneur en carbone. Le partenariat se concentre sur les produits de revêtement anti-corrosion pour l'acier conçu pour fournir des émissions de gaz à effet de serre réduites (GES) grâce à une efficacité énergétique accrue tout en aidant à réduire les coûts d'entretien élevés des infrastructures d'acier.

- Novembre 2019:Chemetall a annoncé avoir achevé l'expansion de son site de production basé à Langelsheim, en Allemagne. La société a déclaré une augmentation de la production de scellants d'aéronefs naftoseal afin de répondre à la demande croissante du marché. Dans le cadre de cette expansion, la société a inauguré un nouvel immeuble de bureaux et un laboratoire sur ce site.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché. Il se concentre sur les aspects clés, tels que les principales sociétés, les types de forgeage, les compositions utilisées pour produire ces produits et les industries d'utilisation finale du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles de l'industrie et met en évidence les principaux développements de l'industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Unité |

Valeur (million USD) et volume (tonne) |

|

Taux de croissance |

TCAC de 5,1% de 2024 à 2032 |

|

Segmentation |

Par résine

|

|

Par demande

|

|

|

Par utilisation finale

|

|

|

Par technologie de formulation

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 881,0 millions USD en 2023 et devrait atteindre 2 619,6 millions USD d'ici 2032.

En 2023, la valeur marchande de l'Asie-Pacifique était de 681,0 millions USD.

Enregistrant un TCAC de 5,1%, le marché devrait présenter une croissance régulière au cours de la période de prévision de 2024-2032.

Par application, le segment du réservoir de carburant a mené en 2023.

La croissance rapide de l'industrie aérospatiale devrait augmenter la demande de scelante pendant le délai prévu, impulsant la croissance du marché.

L'Asie-Pacifique a détenu la part de marché la plus élevée en 2023.

L'expansion croissante de l'industrie aérospatiale mondiale, associée à l'augmentation de la fabrication d'avions avancés, devrait stimuler l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 217

Rapports associés