Taille du marché radar de contrôle des incendies, analyse de la part et de l'industrie, par plate-forme (avions à voilure fixe, rotorcrafts, véhicules aériens sans pilote (UAV), missiles et munitions guidées, et autres), par bande de fréquences (bande X, Ku-Band, Ka Band et autres), par une technologie (SCANNÉ ACTIVÉE (AESA) et AESA) et PASSIVE Electronical Sanned (Pesa), By), Aesa) et passive Electronical Array (Peray), Aesa) et passive Electronicall Mode de déploiement (radar de contrôle des incendies autonome et système de contrôle des incendies intégré), prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

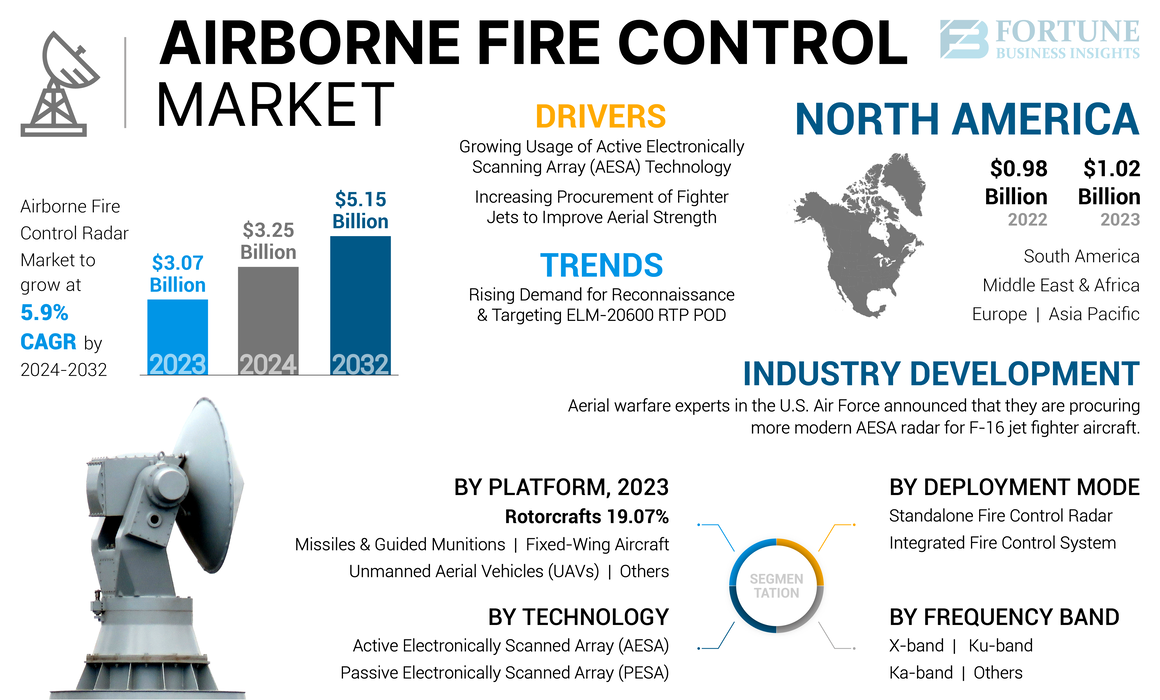

La taille mondiale du marché des radar de contrôle des incendies aéroportées était évaluée à 3,07 milliards USD en 2023. Le marché devrait passer de 3,25 milliards USD en 2024 à 5,15 milliards USD d'ici 2032, présentant un TCAC de 5,9% au cours de la période de prévision. L'Amérique du Nord a dominé le marché du radar de contrôle des incendies en suspension dans l'air avec une part de marché de 33,22% en 2023.

Des technologies de radar spécialisées appelées systèmes radar de contrôle des incendies aéroportés (FCR) sont créées pour offrir des données de ciblage précises pour les systèmes d'armes, ce qui facilite la création efficace des cibles aériennes et maritimes. Les avions militaires modernes dépendent de ces radars pour effectuer diverses missions, telles que le combat air-air, les frappes aériennes à terre et la surveillance maritime. La croissance est tirée par une augmentation des dépenses militaires, l'adoption croissante de la technologie AESA et la modernisation des forces aériennes dans diverses nations.

La pandémie Covid-19 a fortement affecté l'industrie de la défense. La perturbation de la chaîne d'approvisionnement des principaux acteurs de l'industrie de la défense est une raison importante derrière l'annulation de plusieurs contrats. Airbus S.A.S. a déclaré qu'il avait subi une perte d'environ 2200 millions USD en raison de la pandémie Covid-19.

Airbus S.A.S. Et Boeing, les principaux OEM des avions, a fait face à d'énormes pertes en raison de l'annulation des commandes d'avions. Ces sociétés prévoyaient de reporter la livraison des avions pour surmonter la crise économique. De plus, le calendrier de livraison des avions de chasse Rafale commandés par l'Indian Air Force à Dassault Aviation (France) a été touché.

Des sociétés telles que Lockheed Martin Corporation, Northrop Grumman Corporation et Raytheon Technologies Corporation investissent dans le développement de radars aéroportés aéroportés technologiquement avancés. Ces radars sont utilisés pour fournir une meilleure capacité de ciblage pour les jets de chasse et le combathélicoptères, qui devraient favoriser le taux de croissance du marché au cours des prochaines années.

Tendances du marché radar de contrôle des incendies aéroportés

La demande croissante de reconnaissance et de ciblage du POD RTP ELM-20600 pour faciliter la croissance

La demande croissante de radar de contrôle des incendies en suspension dans l'air de l'US Air Force et de la Royal Canadian Air Force augmente la croissance du marché. La demande croissante d'équipements de détection cible devrait propulser davantage la croissance du marché. De plus, Israel Aerospace Industries Ltd a lancé la reconnaissance et le ciblage du POD RTP ELM-20600. Le pod RTP ELM-20600 fournit une imagerie radar d'ouverture synthétique, une identification cible et une indication cible mobile à base au sol.

Il fournit des images radar de haute qualité de cibles au sol. Il propose également la surveillance et la reconnaissance à longue portée et à grande région, des données de géolocalisation précises pour les cibles et une évaluation des dégâts de combat à long terme. Les pilotes de chasse peuvent gérer la planification de la mission flexible et l'évaluation cible en temps réel en raison du pod RTP ELM-20600. L'utilisation croissante du POD RTP ELM-20600 à partir des services de défense devrait augmenter la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché radar de contrôle des incendies aéroportés

Utilisation croissante de la technologie active de la baie à balayage électronique (AESA) pour stimuler la croissance du marché

L'avancement des systèmes basés sur l'AESA est un facteur principal stimulant la croissance du marché. AESA permet au contrôle électronique des ondes radio pour déterminer précisément la direction d'une cible, qui attire l'intérêt des forces armées.

La technologie active de la baie à balayage électronique (AESA) est largement utilisée dans les avions de chasse de cinquième génération pour atteindre une fiabilité de mission élevée et des capacités de suivi multi-cibles. LeradarLa technologie est utilisée pour fournir des modes alternatifs de capacités multi-mises pour les opérations aériennes, air-air et air-sol avec une capacité d'arme missile à air. De plus, il est utilisé pour fournir des évaluations RAID à haute résolution pour que les avions de chasse atteignent une cible air-air.

Par exemple, en décembre 2022, SRC, Inc. a obtenu un contrat de l'armée américaine pour améliorer et faire progresser son radar de contrôle des incendies de précision (PFCR). Ce système radar est un réseau 3D actif à numérisation électronique (AESA) qui est léger, refroidi par air et rentable. Il a la capacité de s'intégrer à divers systèmes d'armes, permettant son utilisation approfondie.

La poursuite continue de la supériorité sur le combat aérien à l'échelle mondiale a conduit à l'adoption généralisée du radar de tableau à numérisation électronique (AESA) actif comme caractéristique standard dans presque tous les nouveaux avions de chasse. En outre, de nombreux avions plus anciens subissent des mises à niveau pour incorporer ces radars, ce qui stimule la croissance du marché mondial des radar de contrôle des incendies.

L'augmentation de l'approvisionnement des avions de chasse pour améliorer la force aérienne pour favoriser la croissance

Les pays émergents se concentrent sur la modernisation de leurs forces aériennes pour améliorer la force aérienne. Cette modernisation comprend souvent l'acquisition de jets de chasse avancés équipés de systèmes radar sophistiqués de contrôle des incendies. Par exemple, l'US Air Force prévoit de se procurer 51 avions de chasse F-35A au cours de l'exercice 2024, marquant une augmentation significative de leur flotte, qui nécessitera des mises à niveau correspondantes dans les systèmes radar pour maintenir l'efficacité opérationnelle.

De nouveaux avions de chasse sont conçus pour fonctionner avec des systèmes de radar avancés qui offrent des capacités de cible, de suivi et d'engagement supérieures supérieures. Au fur et à mesure que ces jets sont achetés, il existe une demande correspondante de radars aéroportés de pointe de pointe qui peuvent tirer parti des caractéristiques avancées de ces avions.

L'approvisionnement croissant des avions de chasse est un facteur de croissance significatif pour le marché. Alors que les nations modernisent leurs capacités aériennes et investissent dans des technologies avancées, la demande de systèmes radar sophistiqués qui peut soutenir ces avions devrait continuer d'augmenter, propulsant la croissance du marché.

Facteurs de contenus

Le coût d'entretien élevé de ces radars peut entraver la croissance du marché

Les radars aéroportés de contrôle des incendies, en particulier ceux utilisant des technologies avancées telles que le réseau scanné électroniquement actif (AESA), sont des systèmes intrinsèquement complexes. Ces radars nécessitent des composants spécialisés et des algorithmes sophistiqués pour le fonctionnement, qui contribuent à des demandes d'entretien plus élevées. La nature complexe de ces systèmes signifie que tout dysfonctionnement peut nécessiter des diagnostics et des réparations approfondis, entraînant une augmentation des coûts.

De plus, ces radars sont souvent intégrés dans des systèmes plus grands, tels que les jets de chasse et les hélicoptères, qui ont également leurs propres exigences de maintenance. L'effet cumulatif du maintien de l'avion et de ses systèmes radar peut réduire les budgets et les ressources. Des coûts opérationnels élevés peuvent entraîner une réduction de la fréquence des contrôles de maintenance, compromettant potentiellement la fiabilité du système.

En outre, la complexité de la technologie, la nécessité d'une formation spécialisée et les coûts opérationnels associés à ces systèmes peuvent dissuader les investissements et les achats. Alors que les organisations de défense cherchent à équilibrer les budgets et la préparation opérationnelle, relever ces défis de maintenance sera crucial pour maintenir la croissance.

Analyse de segmentation du marché radar de contrôle des incendies en suspension

Par analyse de plate-forme

Le segment des avions à voilure fixe détenait la plus grande part de marché en raison de l'utilisation croissante de l'AFCR dans les avions de chasse

Sur la base de la plate-forme, le marché est séparé en avions à voilure fixe, Rotorcrafts,Véhicules aériens sans pilote (UAU),missiles et munitions guidées, et autres.

Le segment des avions à voilure fixe détenait une part de marché dominante en 2023 et est estimé être le segment de croissance la plus rapide en 2024-2032. Cette croissance est attribuée à l'utilisation croissante de l'AFCR dans les jets de chasse. Thales a développé RDY-3 Radar de contrôle des incendies aéroporté RDY-3. Le radar RDY-3 est utilisé pour fournir un système de combat rentable pour les avions de chasse de cinquième génération. Le radar se compose de modes de combat avancés, de capacité d'acquisition de cible automatique, de capacité multi-shoot et multi-piste. À l'heure actuelle, l'Indian Air Force adopte la technologie radar RDY-3 dans son combattant Jet Mirage 2000.

L'augmentation de la demande de véhicules aériens sans pilote militaires (UAV) et de systèmes aériens sans pilote pour les applications de combat, de surveillance et de reconnaissance et de livraison a renforcé la croissance du marché. IAI (Israël) a offert un radar ELM-2054 pour différentes plates-formes d'UAV, y compris de petits drones tactiques (Stuav) et d'autres plates-formes aéroportées compactes. Par des drones militaires, le segment devrait détenir une part de 28% en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de bande de fréquence

Le segment de la bande X domine avec son nombre d'avantages pour les avions de chasse

Sur la base de la bande de fréquences, le marché est classé en bande X, bande Ku, bande KA et autres.

Le segment de la bande X devrait enregistrer un TCAC à la croissance la plus rapide au cours de la période de prévision et tenir compte de la part de marché la plus élevée en 2023. La croissance du segment augmente à mesure que les avions de chasse peuvent analyser rapidement les opérations dans la gamme de fréquences en bande X.

Le système AFCR est utilisé pour transmettre des ondes électromagnétiques et des ondes radio. La fréquence des ondes radio dépend principalement de l'application radar. La bande X se compose d'une plage de fréquence de 2-4 gigahertz. Cette croissance est due à la facilité de l'accès des avions de chasse dans la plage de fréquences en bande X pour faire fonctionner la piste à cible unique et la capacité de piste à double cible. L'opération de balayage de piste est la plus efficace dans la plage de fréquences en bande S. Le segment de la bande S devrait générer 382,25 millions USD de revenus d'ici 2025.

La bande K se compose d'une gamme de fréquences Gigahertz 18-26,5. La bande KA se compose d'une plage de fréquences Gigahertz de 26,5-40. La plage de fréquences étendue de la bande KU / K / KA est définie sur la variation précise de la surface.

Par analyse technologique

Précision supérieure fournie par Radars à tableau à numérisation électronique actif (AESA) pour augmenter l'expansion du segment

Sur la base de la technologie, le marché est segmenté en un réseau à numérisation électronique (AESA) actif et à un tableau à numérisation électronique (PESA) passif.

Le segment actif à numérisation électronique (AESA) devrait contenir la plus grande part du marché et devrait devenir le segment la plus rapide au cours de la période de prévision. L'intégration de la technologie active à numérisation électronique (AESA) est un facteur pivot stimulant la croissance du marché des radar de contrôle des incendies aéroportés. Les radars AESA offrent une précision supérieure par rapport aux radars traditionnels à scanneaux mécaniquement. L'adoption de la technologie de réseaux à numérisation électronique active améliore considérablement les capacités des systèmes radar aéroportés de contrôle des incendies, ce qui les rend indispensables aux opérations militaires modernes.

Le segment passif à numérisation électronique (PESA) devrait enregistrer une croissance significative au cours de la période de prévision. Les systèmes PESA sont généralement moins chers à produire que leurs homologues actifs à numérisation électronique (AESA). Cet avantage de coût rend les radars PESA attrayants pour les organisations militaires avec des contraintes budgétaires, ce qui leur permet d'équiper davantage d'avions de systèmes de radar avancés sans augmenter considérablement les dépenses.

Par analyse en mode déploiement

Efforts de modernisation militaire pour stimuler la croissance du radar de contrôle des incendies autonome

Sur la base du mode de déploiement, le marché est segmenté en tant que radar de contrôle des incendies autonome et système de contrôle des incendies intégré.

Le segment du radar de contrôle des incendies autonome détenait la plus grande part du marché en 2023. Le segment connaît la croissance en raison des efforts de modernisation militaire, de l'augmentation des budgets de défense, de l'évolution des menaces et des progrès technologiques. Alors que les nations continuent d'investir dans leurs capacités aériennes et de s'adapter à de nouveaux défis, la demande de radars de contrôle des incendies autonomes efficaces devrait augmenter.

Le système de contrôle des incendies intégré devrait émerger comme le segment la plus rapide au cours de la période de prévision. La croissance segmentaire est attribuée à l'augmentation de l'approvisionnement en avions militaires, aux rotorcrafts, aux drones et autres pour se concentrer sur la supériorité de l'air et la nécessité de contrer les menaces en évolution.

Idées régionales

Par région, le marché est classé en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique et en Amérique du Nord.

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché du Nord en Amérique du Nord pour le radar de lutte contre les incendies a connu 1,02 milliard USD en 2023 et devrait rester dominant dans les années à venir. La région représentait la plus grande part de radar de contrôle des incendies aéroportée. La croissance est attribuée à la présence de principaux fabricants d'avions tels que Lockheed Martin Corporation, Northrop Grumman Corporation et Raytheon Technologies Corporation dans la région.

L'Europe devrait croître à un TCAC de 3,89% au cours de la période de prévision. La demande croissante du système AFCR de l'Air Force du Royaume-Uni et de l'Allemagne devrait soutenir la croissance du marché. En juin 2022, Airbus S.A.S. et l'Air Force allemande et espagnole a signé un contrat pour se procurer 115 radars Escan Eurofighter. Le budget de défense croissant du Royaume-Uni et de l'Allemagne devrait en outre soutenir la croissance du marché. Le gouvernement britannique avait approuvé le budget de défense de 55,5 milliards de dollars au cours de l'exercice 2022-2023.

L'Asie-Pacifique devrait saisir la croissance la plus rapide au cours de la période de prévision. Cela est dû à l'achat croissant de avions de chasse de cinquième génération en Chine. En outre, la demande croissante d'hélicoptères de combat et les drones des économies émergentes telles que la Chine et l'Inde devrait fournir d'énormes perspectives.

- Le marché aéroporté du radar de contrôle des incendies au Japon devrait atteindre 159,92 millions USD d'ici 2025.

- La Chine devrait assister à un solide TCAC de 6,6% au cours de la période de prévision.

L'Amérique du Sud devrait connaître des opportunités lucratives sur le marché aéroporté du radar de contrôle des incendies. Cette croissance est attribuée à une augmentation du financement de la technologie AFCR rentable par les gouvernements du Brésil et de l'Argentine afin d'améliorer les performances opérationnelles des avions de chasse.

Le Moyen-Orient et l'Afrique devraient propulser la croissance du marché au cours du calendrier des prévisions. Cette croissance rapide est due à l'adoption croissante de la technologie active de tableau à numérisation électronique (AESA) dans les avions de chasse d'Arabie saoudite, d'Israël et d'Afrique du Sud.

Jouants clés de l'industrie

Saab AB crée des technologies de radar avancées pour offrir une performance radar de contrôle du feu extrême

Saab AB développe des technologies de radar avancées pour fournir une performance radar de contrôle des incendies extrême pendant les opérations du champ de bataille. La société produit la prochaine génération de radar de chasse PS-05 / A. Ce type de radar de chasse est conçu pour fournir une conscience situationnelle aux jets de chasse de cinquième génération. Il offre des performances de ciblage précises pour que les avions de chasse fixent des cibles à longue portée. De plus, Northrop Grumman Corporation est connu pour ses technologies radar avancées utilisées dans des plates-formes telles que le F-35 Lightning II. De plus, Lockheed Martin Corporation développe des systèmes radar intégrés pour les applications militaires.

Liste de haut Airborne Fire Control Radar Companies:

- Airbus S.A.S. (Pays-Bas)

- Bharat Electronics Limited (BEL)(Inde)

- General Dynamics Corporation (États-Unis)

- Israel Aerospace Industries Ltd (Israël)

- Leonardo S.P.A.(Italie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- Saab AB (Suède)

Développements clés de l'industrie:

- Avril 2024:Les experts de la guerre aérienne de l'US Air Force ont annoncé qu'ils se procuraient un radar plus moderne actif à numérisation électronique (AESA) pour les avions F-16 à réaction. Selon les responsables de Northrop Grumman, le radar agile à faisceau agile (SABR) évolutif APG-83 s'intègre de manière transparente dans les limitations structurelles, puissantes et de refroidissement du F-16 sans nécessiter de modification pour regrouper un avion. La société utilise la technologie à l'origine développée pour les systèmes radar APG-77 et APG-81 figurant sur les avions de combat F-22 et F-35 américains.

- Avril 2024: Le radar avancé est utilisé par les entrepreneurs de défense dans des avions de chasse, avec des systèmes magnétiques et des composants jouant un rôle crucial à mesure que la technologie se développe dans les applications maritimes et commerciales.

- Septembre 2023:Le Radar (AESA) (AESA) a été fourni par Raytheon Corporation à Boeing pour le programme de modernisation du radar B-52 de Raytheon Corporation par Raytheon Corporation à Boeing pour le programme de modernisation du radar B-52 de l'US Air Force. Ce radar subira initialement l'intégration, la vérification et les tests du système.

- Mai 2023:Raytheon a dévoilé que son radar Phantomstrike sera incorporé dans l'avion de combat léger FA-50 par Korea Aerospace Industries (KAI). Ce radar avancé est entièrement refroidi par air et sert de radar de contrôle du feu, offrant des capacités étendues pour détecter, suivre et cibler les menaces sur de longues gammes.

- Mai 2022:Raytheon Intelligence & Space (RI&S) a rapporté le début des tests en vol pour le système radar APG-79 (V) 4 initial. Avec une antenne de réseau à balayage électronique (AESA) actif, le radar intègrenitrure de gallium (GAN)dans ses modules de transmission / réception, ce qui en fait le premier radar de contrôle des incendies aéroporté à utiliser cette technologie.

Reporter la couverture

Le rapport fournit une analyse approfondie du marché et se concentre principalement sur des facteurs critiques tels que l'analyse du marché par plate-forme, par bande de fréquence, technologie, mode de déploiement et région. Le rapport présente également l'impact Covid-19 sur l'industrie mondiale de la défense et l'idéologie de recherche du produit radar de contrôle des incendies. Le rapport met en évidence les dernières tendances du marché du marché et des développements vitaux de l'industrie. De plus, le rapport fournit une analyse de plusieurs facteurs qui devraient contribuer à la croissance du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 5,9% de 2024-2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par plate-forme

|

|

Par bande de fréquence

|

|

|

Par technologie

|

|

|

En mode déploiement

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 3,07 milliards USD en 2023 et devrait atteindre 5,15 milliards USD d'ici 2032.

En 2023, la valeur marchande de l'Amérique du Nord était de 1,02 milliard USD.

Cruisant à un TCAC de 5,9%, le marché devrait afficher une croissance régulière au cours de la période de prévision.

Par plate-forme, le segment des avions à voilure fixe mène en détenant la plus grande part.

L’approvisionnement croissant des jets de chasse avec des systèmes basés sur AESA numérisés propulse la croissance du marché.

Israel Aerospace Industries Ltd, Leonardo S.P.A. et Lockheed Martin Corporation sont des acteurs majeurs du marché mondial.

On estime que les États-Unis présentent le taux de croissance le plus élevé tout au long de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 200

Rapports associés