Taille, part et analyse de l’industrie du marché des systèmes électriques d’avion, par plate-forme (à voilure fixe et à voilure tournante), par composant (générateurs, dispositifs de conversion, dispositifs de distribution, systèmes de gestion de batterie et autres), par application (gestion de la production d’énergie, contrôle et fonctionnement de vol, système de cabine, gestion de la configuration et pressurisation et climatisation de l’air), par technologie (conventionnelle, électrique et autres), par utilisateur final (OEM et marché secondaire) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

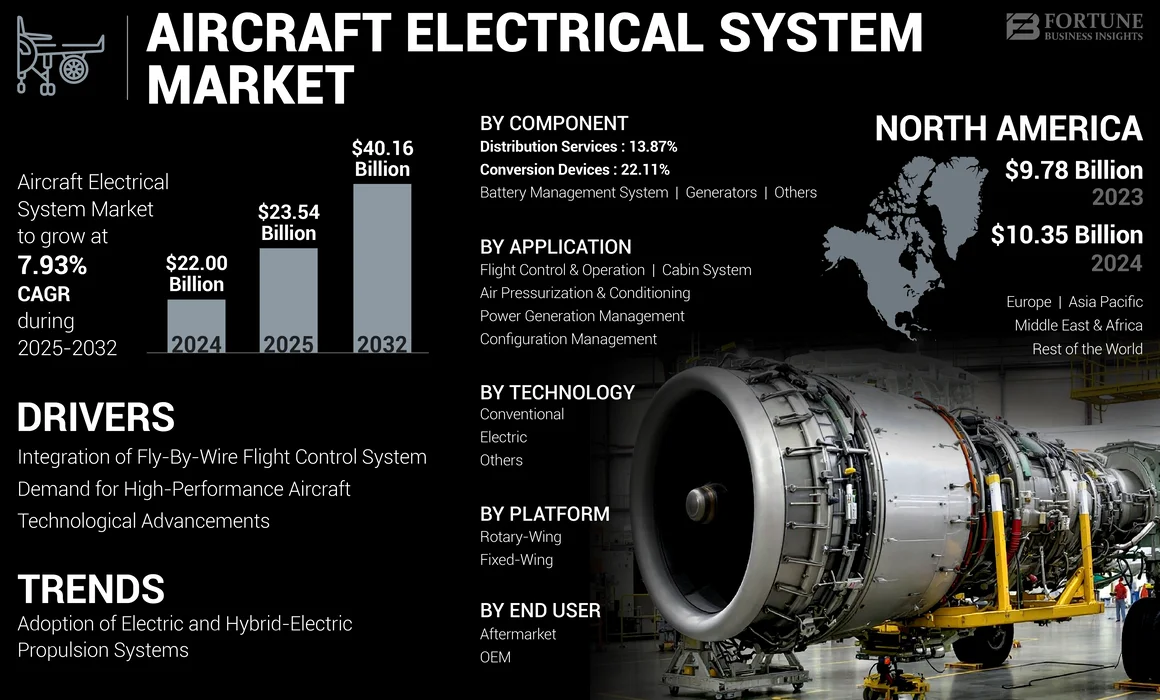

La taille du marché mondial des systèmes électriques pour avions était évaluée à 22,00 milliards USD en 2024. Le marché devrait passer de 23,54 milliards USD en 2025 à 40,16 milliards USD d’ici 2032, avec un TCAC de 7,93 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes électriques pour avions avec une part de marché de 47,05 % en 2024.

Un système électrique d’avion est un réseau autonome de composants électriques utilisé pour générer, transmettre, distribuer, utiliser et stocker l’énergie électrique et l’énergie électrique. Les générateurs et alternateurs sont principalement utilisés dans les avions pour produire de l’électricité. Cet équipement est entraîné par un moteur et alimenté par une unité de puissance auxiliaire (APU), un moteur hydraulique, et une turbine à air dynamique (RAT). L’utilisation croissante de câbles légers dans les avions commerciaux et les progrès des solutions de batteries haute densité pour les avions électriques propulsent la croissance du marché. Par exemple, en mai 2024, Safran Electrical & Power a été sélectionné par Bell Textron Inc. pour fournir un système de production d'énergie électrique pour le programme Future Long Range Assault Aircraft (FLRAA) de l'armée américaine. Cet accord marque une collaboration importante entre les deux sociétés, axée sur la technologie avancée de l'aviation militaire.

Le marché des systèmes électriques d’avions est très compétitif et fragmenté, avec plusieurs acteurs clés General Electric (GE) Aviation, Honeywell International Inc., Safran Group, Thales Group et d’autres dominant le secteur. Ces entreprises sont connues pour leur expertise dans la conception, la fabrication et l’innovation de systèmes électriques de nouvelle génération pour avions.

La pandémie de COVID-19 a eu un impact significatif sur le marché des systèmes électriques pour avions, principalement en raison des perturbations dans l’industrie aéronautique. Réduction des livraisons d’avions : La pandémie a provoqué une forte baisse de la demande mondiale de passagers, entraînant une réduction des livraisons d’avions. En 2020, la demande de passagers est tombée nettement en dessous des niveaux de 2019, les voyages internationaux et nationaux étant gravement touchés. Cela a eu un impact direct sur la demande de systèmes électriques pour avions, car moins de nouveaux avions ont été produits et livrés.

Aperçu du marché des systèmes électriques d’avion et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2024 : 22,00 milliards USD

- Taille du marché en 2025 : 23,54 milliards de dollars

- Taille du marché prévue pour 2032 : 40,16 milliards de dollars

- TCAC : 7,93 % de 2025 à 2032

Part de marché

- L'Amérique du Nord a dominé le marché des systèmes électriques pour avions avec une part de 47,05 % en 2024, tirée par les principaux centres de production d'avions, les progrès technologiques et les investissements croissants dans les programmes de propulsion électrique et hybride.

- Par plate-forme, les avions à voilure fixe représentaient la plus grande part de marché en 2024, soutenus par les innovations en matière d’électronique de puissance, de moteurs électriques et par la demande d’électrification des avions alignée sur les réglementations strictes de l’OACI et de l’AESA.

Faits saillants du pays

- États-Unis : d’importants investissements en R&D dans des architectures d’avions plus électriques et hybrides-électriques, associés aux livraisons élevées d’avions par Boeing et aux collaborations avec Safran et Honeywell, propulsent la croissance du marché américain.

- Chine : Croissance rapide du transport aérien et augmentation de la production d’avions nationaux, soutenues par des initiatives visant à intégrer des architectures électriques avancées dans les programmes d’avions COMAC.

- Japon : Adoption de systèmes électriques modernisés pour les avions commerciaux et de défense de nouvelle génération, avec un accent accru sur les technologies de propulsion hybride.

- Europe (France, Royaume-Uni, Allemagne) : Airbus et Rolls-Royce mènent des initiatives de propulsion électrique, avec des solutions de distribution d'énergie et de batteries haute densité qui stimulent l'innovation et l'adoption au niveau régional.

TENDANCES DU MARCHÉ DES SYSTÈMES ÉLECTRIQUES DES AÉRONEFS

L'adoption de systèmes de propulsion électriques et hybrides-électriques est la dernière tendance du marché

Il y a une évolution notable vers les avions électriques, qui utilisent des architectures électriques avancées pour améliorer les performances et réduire les émissions. Cette évolution vers des avions électriques et hybrides-électriques est une tendance majeure, nécessitant des systèmes électriques avancés pour une gestion efficace de l’énergie et une propulsion. La transition des systèmes hydrauliques vers les systèmes de propulsion électriques hybrides remodèle la conception et l’efficacité des avions modernes. Ces systèmes contribuent à réduire le poids total des avions et à améliorer leur efficacité énergétique, s’alignant ainsi sur les objectifs de développement durable de l’aviation.

Les avions électriques sont considérés comme une solution viable pour réduire l’impact environnemental de l’aviation. Ils offrent la possibilité de zéro émission pendant le vol, ce qui s'aligne sur les objectifs mondiaux de durabilité et de réduction de l'empreinte carbone du secteur de l'aviation. Les progrès récents dans la technologie des batteries, notamment en termes de densité énergétique et d’efficacité, ont rendu la propulsion électrique plus réalisable. Innovations dansbatteries lithium-ionet l'exploration de produits chimiques alternatifs sont essentiels pour améliorer les performances des avions électriques. En outre, le secteur de l’aviation générale d’affaires adopte de plus en plus de systèmes électriques d’avions sophistiqués pour améliorer les performances de vol et le confort des passagers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Opportunités de marché

Intégration croissante du système de contrôle de vol Fly-By-Wire pour accentuer la croissance du marché

Il y a eu une augmentation de l’intégration de systèmes de contrôle de vol électrique dans les avions récents. Le système Fly-by-wire remplace les systèmes traditionnels, mécaniques et hydromécaniques. Le système stabilise l'avion et ajuste les caractéristiques de vol sans la participation du pilote tout en empêchant le pilote d'opérer en dehors de la plage de fonctionnement sûre de l'avion. Étant donné que le système de vol électrique est électronique, il est beaucoup plus léger et moins encombrant que le contrôle mécanique, ce qui permet une efficacité énergétique accrue et une flexibilité dans la conception des avions, même sur les anciens avions, et est donc préféré par les constructeurs OEM et les compagnies aériennes.

Le système Fly-by-wire est actuellement utilisé dans la plupart des avions et devrait donc stimuler le marché au cours de la période de prévision, en raison de l'augmentation de la demande et de l'intégration du système. Par exemple, en octobre 2022, BAE Systems et Supernal, deux principaux fabricants de systèmes de commandes de vol, ont dévoilé un accord pour concevoir et développer le système de contrôle informatique de décollage et d'atterrissage verticaux (eVTOL) de Supernal. En soutien à Supernal, BAE Systems contribuera à définir l'architecture d'un système de vol électrique léger pour son avion autonome. Le système de commandes de vol électriques devrait contrôler l’avion de manière sûre et efficace pendant le vol.

Facteurs du marché

La demande croissante d’avions hautes performances pour propulser la croissance du marché

La récente augmentation de la demande d’avions hautes performances dotés de systèmes de commandes de vol efficaces et efficients constitue un moteur majeur du marché. Les derniers avions livrés par les principaux équipementiers sont bien équipés d'une technologie de pointe et de systèmes de support pour un contrôle de vol précis. Ces systèmes de commandes de vol d'avion améliorent la navigation, garantissent une économie de carburant optimale et facilitent les opérations. Diverses compagnies aériennes ont lancé une demande pour des avions pouvant être exploités à un coût minimum, ce qui a entraîné une augmentation de la demande de systèmes de vol d'avion appropriés intégrés aux dernières technologies numériques. De plus, les progrès dans les systèmes électriques des avions conduisent au développement de technologies plus économes en carburant qui réduisent considérablement les coûts opérationnels.

En outre, la prévalence des avions supersoniques et hypersoniques à des fins militaires et commerciales devrait stimuler le marché des surfaces de contrôle de vol des avions au cours de la période de prévision. Décembre 2022 – Selon les médias d'État, la démonstration technologique du futur avion de ligne supersonique russe devrait entrer en production en 2023. Il sera construit à l'Institut sibérien des sciences aéronautiques de Chaplygin (SibNIA), en utilisant les chasseurs MiG-29 comme base. Le directeur de l'institut, Vladimir Barsuk, a annoncé ce projet lors d'une conférence de presse, comme l'a rapporté l'agence de presse russe TASS.

Les progrès technologiques pour agir comme catalyseur de la croissance du marché

Le marché des systèmes électriques d’avion est sur le point de connaître une croissance significative, tirée par les progrès technologiques et la demande croissante de systèmes électriques plus efficaces et plus fiables dans l’aviation. Voici les principales opportunités et tendances qui façonnent ce marché :

Développement d’avions électriques et hybrides :La transition vers les systèmes de propulsion électrique présente des opportunités de croissance substantielles. Les innovations, telles que les matériaux légers et les systèmes avancés de gestion de l'énergie, sont cruciales pour le développement de ces avions.

Modernisation de la flotte :À mesure que les compagnies aériennes élargissent leurs flottes, il existe un besoin croissant de moderniser les avions existants avec des systèmes électriques modernes, créant ainsi un marché lucratif pour les services après-vente.

Technologies émergentes :L'intégration de technologies, telles queInternet des objets (IoT)et l'intelligence artificielle (IA) dans les systèmes électriques des avions offrent des perspectives d'opérations plus intelligentes et plus réactives, améliorant ainsi l'efficacité globale.

Conformité réglementaire :Des réglementations environnementales plus strictes poussent les fabricants vers des solutions durables, offrant des opportunités aux entreprises capables de proposer des technologies électriques respectueuses de l’environnement.

Restrictions du marché

Des réglementations strictes entourant les systèmes de contrôle de vol pour étouffer la croissance du marché

Malgré les nombreux avantages du système de contrôle de vol des avions, la croissance du marché connaît un revers majeur en raison de réglementations strictes. Le processus d’approbation du système de commandes de vol par les autorités réglementaires est long et coûteux pour plusieurs raisons, la sécurité et l’opérabilité étant les principales raisons. Les autorités de régulation sont devenues extrêmement prudentes après les cas d'accidents de vol mortels du système d'augmentation des caractéristiques de manœuvre (MCAS) d'un Boeing 737 Max 8. Comme les accidents d’avion ont eu lieu en raison du système de caractéristiques de manœuvre et d’augmentation (MCAS), les processus sont devenus plus stricts, ce qui devrait réguler dans une certaine mesure la croissance du marché.

De longs processus de certification :Le processus d'approbation des systèmes de commandes de vol est souvent long et coûteux. Les organismes de réglementation, tels que la FAA et l'AESA, appliquent des protocoles de test et de validation rigoureux pour garantir la sécurité et l'opérabilité. Cela est devenu encore plus strict à la suite d'incidents très médiatisés, tels que les crashs du Boeing 737 Max, qui ont conduit à un examen plus minutieux de la conception et des fonctionnalités des systèmes.

Coûts de développement élevés :Le développement de systèmes de commandes de vol avancés nécessite des investissements substantiels en recherche et développement (R&D). Les petites entreprises ou les nouveaux entrants peuvent avoir du mal à répondre à ces exigences financières, ce qui limite la concurrence et l'innovation sur le marché.

Problèmes de cybersécurité :À mesure que les systèmes de contrôle de vol dépendent de plus en plus des logiciels et de l’électronique, ils sont exposés aux menaces de cybersécurité. Assurer des mesures de cybersécurité robustes ajoute un niveau supplémentaire de complexité et de coûts au développement et à la maintenance des systèmes, limitant ainsi davantage la croissance du marché.

Défis d'intégration :L’intégration de nouvelles technologies dans les plates-formes aéronautiques existantes peut s’avérer complexe et prendre beaucoup de temps. La modernisation des anciens modèles avec des systèmes de commandes de vol modernes présente des défis logistiques importants, qui peuvent retarder l'entrée sur le marché de nouvelles innovations.

L’augmentation de la production et des livraisons d’avions devrait stimuler la croissance du marché des systèmes électriques pour avions au cours de la période de prévision. La production d’avions a connu une croissance significative ces dernières années, en particulier de 2019 à 2023. Cette augmentation de la production est étroitement liée aux progrès technologiques, à la demande croissante de transport aérien et à l’accent mis sur la durabilité, qui à son tour stimule la croissance des systèmes électriques des avions.

Les grands constructeurs, comme Airbus et Boeing, augmentent leurs cadences de production pour répondre à cette demande, et prévoient d'augmenter considérablement leur production dans les années à venir. Par exemple, Boeing vise à produire environ 50 avions 737 MAX par mois d’ici 2025/26, démontrant ainsi son engagement à intensifier ses opérations. À mesure que la production aéronautique augmente, la demande de systèmes électriques avancés augmente également. Les avions modernes dépendent fortement de l’énergie électrique pour diverses fonctions, notamment l’avionique, les systèmes de commandes de vol et les fonctions de confort des passagers. L’évolution vers des architectures électriques entraîne le besoin de systèmes sophistiqués de production, de distribution et de gestion d’électricité.

Le système d’alimentation de l’avion est crucial pour assurer une distribution fiable de l’énergie entre les différents systèmes embarqués, améliorant ainsi la sécurité opérationnelle globale. En outre, la tendance croissante aux systèmes de propulsion électriques et hybrides-électriques est particulièrement significative. Ces systèmes nécessitent des architectures électriques plus robustes pour prendre en charge les démarreurs-générateurs haute tension, les solutions de stockage d'énergie (comme les batteries avancées) et les systèmes de gestion de l'énergie capables de gérer efficacement des charges accrues. Les réglementations environnementales et la promotion d’une aviation durable incitent les constructeurs à investir dans les technologies d’électrification. L’essor des avions électriques et hybrides réduit non seulement les émissions, mais nécessite également l’adoption de systèmes électriques avancés capables de prendre en charge ces nouvelles technologies.

L’augmentation de la production d’avions entre 2019 et 2023 reflète une reprise robuste du secteur de l’aviation, portée par la demande croissante de voyages aériens et les progrès technologiques. Cette croissance influence directement le développement des systèmes électriques des avions, à mesure que les constructeurs s'adaptent aux nouveaux défis posés par les technologies de propulsion électrique, les objectifs de durabilité et le besoin de solutions de gestion de l'énergie plus efficaces.

ANALYSE DE SEGMENTATION

Par plateforme

Les aéronefs à voilure fixe détiennent la plus grande part grâce aux innovations dans le domaine de l'électronique de puissance et des moteurs électriques des avions à voilure fixe

Sur la base de la plate-forme, le marché est classé en voilure fixe et voilure tournante. Le segment des aéronefs à voilure fixe détenait la plus grande part du marché des systèmes électriques pour avions. Cette croissance est attribuée aux innovations dans les domaines de l'électronique de puissance, des moteurs électriques et des systèmes tolérants aux pannes, ainsi qu'à la demande croissante d'électrification des avions dans un contexte d'exigences réglementaires strictes de l'Organisation de l'aviation civile internationale (OACI) et de l'Agence de la sécurité aérienne de l'Union européenne (AESA). Par exemple, en juillet 2024, Airbus a conclu un accord de conditions contraignant avec Spirit AeroSystems pour une acquisition potentielle liée à la production de sections de fuselage de l'A350 et de composants de l'A220. Cette décision vise à améliorer la stabilité de l'approvisionnement pour les programmes commerciaux d'Airbus.

Le segment des voilure tournantes devrait connaître une croissance plus rapide au cours de la période de prévision en raison de l'augmentation des achats d'hélicoptères militaires et des programmes militaires de modernisation des systèmes électriques avancés. De plus, la transition vers les systèmes électriques est le facteur qui stimule la croissance du segment au cours de la période de prévision. En octobre 2023, Safran Electrical & Power a finalisé l'acquisition de l'activité systèmes électriques aéronautiques de Thales, spécialisée dans la conversion électrique et la production d'énergie pour les avions civils et militaires. Cette acquisition renforce les capacités de Safran dans le segment des systèmes électriques aéronautiques, notamment pour les plates-formes à voilure tournante.

Par composant

Le segment des générateurs détenait la plus grande part de marché en raison de l’augmentation de la demande de production d’électricité efficace

En fonction des composants, le marché est classé en générateurs, dispositifs de conversion, dispositifs de distribution, systèmes de gestion de batterie et autres. Le segment des générateurs devrait rester le segment dominant sur le marché mondial des systèmes électriques pour avions, principalement en raison de la demande croissante de production d’énergie efficace dans les avions à voilure fixe et tournante. Par exemple, en septembre 2024, Honeywell International Inc. a participé activement à la fourniture de générateurs à entraînement intégré aux principaux avionneurs, améliorant ainsi les capacités de leur flotte. Honeywell a annoncé un contrat avec Boeing pour la fourniture de systèmes de générateurs avancés pour ses nouveaux modèles d'avions.

On estime que le segment des appareils de conversion enregistrera le TCAC le plus élevé au cours de la période de prévision. L’essor des technologies de propulsion électrique, la conformité réglementaire et les normes de sécurité, ainsi que l’accent mis sur l’efficacité énergétique sont les facteurs qui stimuleront la croissance du segment au cours de la période de prévision. Par exemple, en octobre 2024, le groupe Thales a annoncé un contrat important avec Airbus pour la fourniture de TRU avancés conçus pour les avions commerciaux de nouvelle génération, marquant un partenariat stratégique visant à améliorer l'efficacité des systèmes électriques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment du contrôle de vol et de l’exploitation est dominant en raison de la demande croissante d’avions hautes performances

En fonction des applications, le marché est classé en gestion de la production d’énergie, contrôle et fonctionnement des vols, système de cabine, pressurisation et conditionnement de l’air et gestion de la configuration. Le segment des commandes de vol et de l’exploitation a dominé la part de marché mondiale des systèmes électriques d’avion en 2024. La domination du segment est attribuée à la demande croissante d’avions hautes performances équipés de systèmes de commandes de vol sophistiqués, à l’intégration de systèmes avioniques et de contrôle avancés et aux nouveaux modèles des principaux avionneurs, tels que le Boeing 787 et l’Airbus A380 dotés d’architectures électriques améliorées.

- Par exemple, en juillet 2023, BAE Systems a annoncé la création d’un nouveau centre de recherche, FalconWorks, visant à faire progresser les capacités de combat aéroporté, notamment le développement de systèmes de commandes de vol de nouvelle génération pour des applications militaires.

On estime que le segment de la gestion de la production d’électricité est celui qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 8,83 % au cours de la période de prévision. La demande de systèmes améliorés de gestion de l’énergie pour les avions modernisés et de nouvelle génération, ainsi que les progrès en matière desystèmes de gestion de batterieet les technologies de stockage d’énergie sont quelques-uns des facteurs qui stimuleront la croissance du segment au cours de la période de prévision.

- Par exemple, en février 2022, la NASA a annoncé une collaboration avec GE Aviation dans le cadre de son projet de démonstration de vol de groupe motopropulseur électrique, qui vise à faire progresser les technologies de production d'énergie électrique dans l'aviation. Ce projet implique des investissements importants de la part de plusieurs parties prenantes, dont Boeing.

Par technologie

Le segment conventionnel détenait la plus grande part de marché en raison de sa rentabilité lors de la modernisation des avions existants

Sur la base de la technologie, le marché est classé en conventionnel, électrique et autres. Le segment conventionnel a dominé le marché mondial des systèmes électriques pour avions en 2024. Une infrastructure établie de systèmes conventionnels, un taux d’adoption modéré de l’électrification complète des avions pour la modernisation des avions et la rentabilité lors de la modernisation des avions existants sont quelques-uns des facteurs qui propulseront la croissance du segment au cours de la période de prévision.

Par exemple, en octobre 2023, Boeing a livré 256 avions commerciaux aux compagnies aériennes américaines, en exploitant les systèmes électriques conventionnels existants qui font toujours partie intégrante de la conception de ces avions.

On estime que le segment électrique est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Innovations en propulsion électrique,batterietechnologies, l'adoption de systèmes de divertissement en vol, de systèmes d'avionique et de contrôle avancés, de systèmes numériques de pressurisation de la cabine, de gestion de la production d'énergie de nouvelle génération et l'adoption d'architectures électriques plus électriques dans un contexte de conformité réglementaire stricte sont quelques-uns des facteurs qui stimuleront la croissance du segment au cours de la période de prévision.

Par utilisateur final

Le segment OEM détenait la plus grande part de marché en raison de l’augmentation de la demande de nouveaux avions

En fonction de l’utilisation finale, le marché est classé en OEM et marché secondaire. Le segment OEM a dominé le marché mondial des systèmes électriques pour avions en 2024. L’augmentation des avions militaires ethélicoptèreLes livraisons et la forte demande d’amélioration de l’efficacité énergétique et de la fiabilité des avions militaires et commerciaux sont les facteurs qui influenceront la croissance du segment au cours de la période de prévision.

- Par exemple, en mai 2021, Pyroalliance et Safran Electrical & Power ont conclu un partenariat pour développer des solutions d'arrêt électrique pyrotechnique d'urgence pour les réseaux électriques de forte puissance des avions de nouvelle génération. Cela reflète les collaborations en cours visant les innovations au sein du segment OEM.

On estime que le segment du marché secondaire est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Les initiatives de modernisation de la flotte de l’aviation commerciale et militaire avec des systèmes électriques modernes, la demande croissante de services MRO avec des mises à niveau et des remplacements de systèmes électriques vieillissants, et la résurgence du transport aérien après la pandémie sont les facteurs qui stimuleront la croissance du segment au cours de la période de prévision.

- Par exemple, en août 2023, Collins Aerospace a annoncé une expansion de son portefeuille de services après-vente pour améliorer la prise en charge des flottes existantes, en se concentrant sur l'intégration de solutions électriques avancées dans les modèles plus anciens.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES ÉLECTRIQUES POUR AVIONS

Le marché mondial est segmenté par région en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Aircraft Electrical System Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part de marché en 2024 et devrait rester dominante tout au long de la période de prévision. L’industrie aérospatiale de la région se caractérise par des investissements importants en recherche et développement, en particulier dans les systèmes électriques avancés qui améliorent les performances des avions et le rendement énergétique. L'évolution vers des conceptions d'avions « plus électriques » constitue une tendance majeure, car ces systèmes réduisent le poids et améliorent l'efficacité opérationnelle.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. La croissance économique rapide dans des pays comme la Chine et l’Inde a entraîné une augmentation significative du transport aérien, stimulant la demande de nouveaux avions équipés de systèmes électriques avancés. Les économies diversifiées de la région contribuent à un mélange de croissance rapide et de développement stable dans diverses sous-régions. Le marché des systèmes électriques pour avions en Asie-Pacifique est stimulé par la demande croissante de voyages aériens et les investissements dans les nouvelles technologies. La taille du marché dans la région devrait croître considérablement, reflétant l’intégration croissante de solutions électriques avancées dans l’aviation.

Europe

Le marché des systèmes électriques pour avions devrait croître en Europe, car les principaux équipementiers européens de la région, tels qu'Airbus et Rolls-Royce, investissent dans les technologies de nouvelle génération, notamment les systèmes de propulsion électrique. De tels investissements énormes devraient stimuler la demande de composants électriques avancés. Par exemple, en janvier 2024, Collins Aerospace a remporté un contrat pour fournir à Airbus ses derniers systèmes de distribution d’énergie pour sa famille d’avions A320, soulignant les collaborations en cours au sein de l’écosystème aérospatial européen. Les principaux constructeurs se disputent une part de marché plus importante des systèmes électriques d’avions en innovant et en améliorant leur offre de produits pour répondre aux normes en constante évolution de l’industrie.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés et de stratégies d’acquisition pour stimuler la croissance du marché

Les principaux acteurs du marché donnent la priorité à l’avancement de leur offre de produits. Le développement d’une gamme diversifiée de solutions et l’augmentation des investissements en recherche et développement sont des facteurs clés contribuant à la domination du marché de ces acteurs. Le marché est dirigé par plusieurs acteurs. Ils se concentrent sur le développement de technologies de pointe qui améliorent le niveau d’autonomie de ces avions. Une analyse complète du marché des systèmes électriques d’avion révèle des tendances indiquant une forte demande pour des systèmes électriques de nouvelle génération qui soutiennent les initiatives d’aviation durable.

LISTE DES ACTEURS CLÉS PROFILÉS DANS LE RAPPORT

- Ametek (États-Unis)

- Société Amphénol(NOUS.)

- Société Astronique(NOUS.)

- Instruments avioniques, LLC(NOUS.)

- Bae Systems (Royaume-Uni)

- Carlisle Interconnect Technologies (États-Unis)

- Crane Aerospace & Electronics (États-Unis)

- Eaglepicher Technologies, LLC (États-Unis)

- Esterline Technologies (GROUPE TRANSDIGM) (États-Unis)

- GE Aviation (États-Unis)

- Hartzell Engine Technologies (États-Unis)

- Honeywell International Inc. (États-Unis)

- Meggitt (Royaume-Uni)

- Nabtesco Corporation (Japon)

- PBS Aéronautique (États-Unis)

- Pioneer Magnetics (États-Unis)

- Société d'énergie radiante(NOUS.)

- Safran (France)

- Groupe Thalès (France)

- United Technologies Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024- JetZero a finalisé ses accords de partenariat avec des fournisseurs de premier rang pour les composants clés des systèmes de commandes de vol de son démonstrateur Blended Wing Body (BWB) à grande échelle. L'exécution des contrats a marqué une étape cruciale sur la voie de la construction et de la démonstration, les vols d'essai devant commencer en 2027.

- Octobre 2024-GE Aerospace a annoncé un accord de services de plusieurs millions de dollars sur 10 ans avec Emirates pour prendre en charge le système de gestion de la charge électrique sur sa flotte de Boeing 777. L'accord a été soutenu par GE Aerospace à Cheltenham, au Royaume-Uni. Emirates est le plus grand opérateur de B777 au monde avec une flotte de 143 avions.

- Août 2024-GKN Aerospace a annoncé la prolongation de son accord avec Airbus pour la poursuite de la production de tous les systèmes d'interconnexion de câblage électrique (EWIS) pour l'ensemble de l'avion A220. Cette prolongation de contrat pluriannuel a réaffirmé le rôle de GKN Aerospace en tant que fournisseur clé d’EWIS pour Airbus.

- septembre 2023-Safran Electrical & Power, leader mondial des systèmes pour avions électriques, a signé un accord de collaboration avec Cuberg, filiale du fabricant de batteries Northvolt. L'accord a été signé pour faciliter la coopération industrielle, technique et commerciale entre les entreprises afin de développer un système de stockage d'énergie aéronautique pour les futurs avions entièrement électriques et hybrides.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, composants, plates-formes, utilisateurs finaux et applications selon les différentes régions. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits et l’état du marché, et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 7,93 % de 2025 à 2032 |

|

Segmentation

|

Par plateforme

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par Technologie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 22,00 milliards de dollars en 2024 et devrait atteindre 40,16 milliards de dollars d'ici 2032.

Enregistrant un TCAC de 7,93 %, le marché affichera une croissance significative au cours de la période de prévision.

Par plate-forme, le segment des aéronefs à voilure fixe domine le marché.

General Electric Company (GE Aviation) est le principal acteur du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 286

-

(Offre valable jusqu’au 15th Feb 2026)

Rapports associés