Taille du marché des piliers dentaires, part et analyse de l’industrie, par type (préfabriqués et personnalisés), par matériau (titane, zirconium et autres), par utilisateur final (pratiques en solo, pratiques DSO/groupe et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

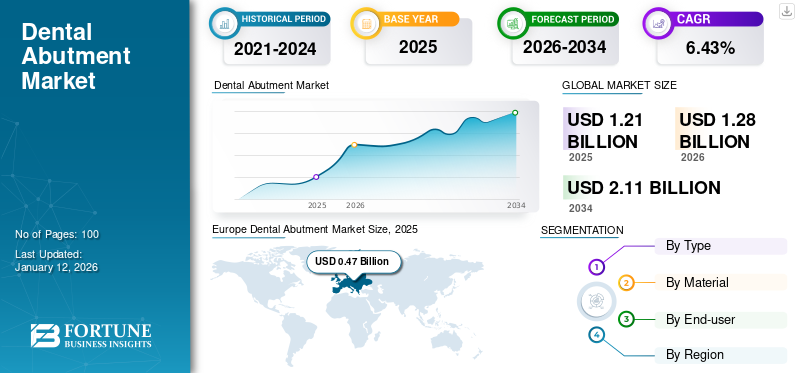

La taille du marché mondial des piliers dentaires était évaluée à 1,21 milliard USD en 2025. Le marché devrait passer de 1,28 milliard USD en 2026 à 2,11 milliards USD d’ici 2034, avec un TCAC de 6,43 % au cours de la période de prévision. L’Europe a dominé le marché des piliers dentaires avec une part de marché de 38,64 % en 2025.

Les piliers dentaires sont des composants essentiels en dentisterie implantaire, servant de connecteurs entre les implants dentaires et les restaurations prothétiques. Le produit est fabriqué à partir de matériaux tels que le titane ou la zircone et les piliers sont personnalisés pour s'adapter à la bouche de chaque patient. Les piliers assurent la stabilité et le soutien des couronnes, des ponts ou des prothèses dentaires, garantissant ainsi leur bon fonctionnement et leur esthétique. Les piliers jouent un rôle central dans la restauration de la santé et de la fonction bucco-dentaire, améliorant la qualité de vie des patients avec un aspect naturel et fonctionnel.prothèses dentaires.

Le marché des piliers est principalement tiré par les progrès de la technologie des implants dentaires, la prévalence croissante des troubles dentaires et la demande croissante de procédures de dentisterie esthétique. De plus, l’augmentation de la population gériatrique, la sensibilisation croissante à la santé bucco-dentaire et l’augmentation des niveaux de revenu disponible contribuent à la croissance du marché. De plus, l'adoption de la technologie CAD/CAM pour une conception et une personnalisation précises des piliers propulse encore le marché vers l'avant, ainsi que la disponibilité de matériaux innovants tels que les alliages de zircone et de titane.

La pandémie de COVID-19 a considérablement affecté le marché en 2020 et 2021. La phase initiale a été marquée par une baisse notable des procédures dentaires électives en raison des confinements et des restrictions entraînant une baisse du marché. Cependant, à mesure que les restrictions se sont assouplies et que les services de santé se sont adaptés aux protocoles de sécurité, le marché s'est progressivement redressé, tiré par la demande de procédures dentaires et la reprise des chirurgies électives.

Aperçu et faits saillants du marché mondial des piliers dentaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,21 milliard de dollars

- Taille du marché en 2026 : 1,28 milliard de dollars

- Taille du marché prévue pour 2034 : 2,11 milliards USD

- TCAC : 6,43 % de 2026 à 2034

Part de marché :

- Région : L'Europe a dominé le marché avec une part de 38,64 % en 2026. Cela est dû à l'incidence croissante de troubles dentaires comme la carie dentaire, aux initiatives gouvernementales visant à faire connaître les implants dentaires et aux partenariats stratégiques entre les principaux acteurs pour élargir leurs portefeuilles dans la région.

- Par matériau : Le segment du titane détenait la plus grande part de marché en 2025. Sa domination est attribuée aux avantages du matériau, notamment une excellente biocompatibilité, une excellente résistance à la corrosion, une résistance et une durabilité, qui favorisent une intégration réussie avec le tissu osseux.

Faits saillants du pays :

- Japon : dans le cadre d'un marché en croissance rapide en Asie-Pacifique, la demande au Japon est stimulée par la pénétration croissante d'outils implantaires technologiquement avancés et par une base croissante de patients pour les procédures dentaires restauratrices.

- États-Unis : le marché est stimulé par un nombre croissant de patients pour les procédures implantaires, stimulé par l'introduction et l'adoption des techniques 3D et CAD/CAM, et par une demande croissante des consommateurs pour les chirurgies esthétiques.

- Chine : La croissance est alimentée par un nombre important de patients diagnostiqués avec des dents fêlées, ébréchées ou cassées, créant une forte demande de restaurations dentaires et contribuant à la forte croissance du marché de l'Asie-Pacifique.

- Europe : le marché est propulsé par la forte prévalence des maladies dentaires, les initiatives gouvernementales de soutien promouvant la sensibilisation à la santé bucco-dentaire et les activités stratégiques menées par des entreprises clés pour renforcer leur offre de produits et leur présence dans la région.

Tendances du marché des piliers dentaires

Plusieurs avancées technologiques pour révolutionner le secteur des piliers dentaires

Les avancées technologiques remodèlent profondément le paysage du marché, offrant précision, personnalisation et efficacité. L'adoption de la technologie de conception et de fabrication assistées par ordinateur (CAO/FAO) permet la création d'empreintes numériques très précises et la fabrication de piliers personnalisés avec une précision exceptionnelle, garantissant un ajustement optimal pour les patients.

De plus, les flux de travail numériques et les logiciels de planification de traitement virtuel ont rationalisé l’ensemble du processus de dentisterie implantaire, du diagnostic à la restauration. Ces innovations facilitent une communication transparente entre les cliniciens, les laboratoires dentaires et les patients, conduisant à de meilleurs résultats de traitement et à la satisfaction des patients.

De plus, la technologie d’impression 3D est devenue une autre technologie avancée dans la production de piliers dentaires. Il permet le prototypage rapide de piliers aux géométries complexes, offrant une plus grande flexibilité de conception et réduisant le temps de fabrication. Par exemple, en février 2022, Desktop Health a lancé Einstein, une série d’imprimantes 3D dentaires permettant de réaliser des implantations dentaires précises.

De plus, l'intégration de matériaux avancés tels que les alliages de zircone et de titane améliore encore la durabilité et la biocompatibilité des piliers dentaires, répondant ainsi aux demandes changeantes des patients et des praticiens.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des piliers dentaires

La prévalence croissante des maladies dentaires stimule la croissance du marché

Les affections dentaires telles que la carie dentaire, les maladies parodontales et la perte des dents sont de plus en plus répandues en raison de facteurs tels qu'une mauvaise hygiène bucco-dentaire, des habitudes alimentaires malsaines et le vieillissement de la population. Un risque aussi élevé de troubles bucco-dentaires a augmenté la demande de ces piliers lors des procédures d'implantation.

- De plus, selon un article de BioMed Central Ltd. paru en avril 2021, il a été rapporté que les pays développés contribuent largement à la prévalence croissante des troubles dentaires à l’échelle mondiale. Plusieurs facteurs clés, notamment le mode de vie sédentaire, une mauvaise hygiène bucco-dentaire et la consommation de tabac, comptent parmi les principales raisons de la prévalence croissante des troubles dentaires dans ces régions.

À mesure que le nombre de personnes nécessitant des interventions dentaires augmente, la demande de systèmes d'implants dentaires, qui nécessitent souvent l'utilisation de piliers, augmente également. Les piliers jouent un rôle essentiel dans l’ancrage des prothèses dentaires aux implants, garantissant ainsi la stabilité et la longévité de la restauration.

En conséquence, la prévalence croissante des affections dentaires pousse à l’adoption deimplants dentaireset, par conséquent, la demande pour ces culées.

Augmenter les services dentaires pour stimuler la croissance du marché

L’essor des services dentaires a entraîné une pénétration et un accès croissants aux soins à l’échelle mondiale. Cela a augmenté les visites de patients pour les services de soins dentaires, ce qui devrait avoir un impact positif sur la demande de produits dentaires. De plus, à mesure que les soins dentaires deviennent plus accessibles et abordables, il existe une demande croissante de procédures de restauration telles que les implants dentaires, qui nécessitent souvent l'utilisation de piliers.

- Par exemple, selon les Centers for Disease Control and Prevention (CDC), en 2020, le pourcentage d’adultes de plus de 18 ans ayant visité des cliniques dentaires était de 63,0 %.

- De plus, selon le National Health Service (NHS), en Angleterre, 18,2 millions d'adultes ont consulté un dentiste en 24 mois jusqu'au 30èmeJuin 2021.

L’augmentation continue des services dentaires et des visites de patients pour le traitement des implants dentaires devrait contribuer à la croissance du marché des piliers dentaires au cours de la période de prévision.

FACTEURS DE RETENUE

Les risques associés aux piliers lors des procédures d’implantation pourraient entraver la croissance du marché

La prévalence croissante des maladies bucco-dentaires, telles que la carie dentaire, a accru l’adoption de piliers lors des procédures d’implantation. Cependant, plusieurs risques associés aux piliers lors des procédures d’implantation peuvent potentiellement entraver la croissance du marché.

Une maladie inflammatoire qui affecte les tissus mous et durs entourant les implants dentaires est connue sous le nom de péri-implantite. L'inflammation peut survenir en raison de piliers mal conçus ou mal ajustés et peut créer des espaces dans lesquels les bactéries peuvent s'accumuler, entraînant une infection et finalement l'échec de l'implant.

- De plus, selon une étude publiée par BROADCASTMED LLC, en avril 2022, les mucites péri-implantaires et les insertions post-implantites péri-implantaires chez les patients variaient respectivement de 46 % à 63 % et de 19 % à 23 %.

De plus, des facteurs tels qu'une application inadéquate du couple lors de la mise en place du pilier ou des forces excessives exercées sur la restauration peuvent contribuer à ces complications, nécessitant des interventions supplémentaires et augmentant les coûts de traitement.

De telles complications liées à la dégradation des matériaux ou aux réactions allergiques aux matériaux des piliers peuvent également présenter des risques pour la santé des patients et la longévité des implants, entravant la croissance du marché au cours de la période de prévision.

Dans l’ensemble, les piliers dentaires jouent un rôle crucial en dentisterie implantaire. Les risques associés à leur utilisation lors des procédures d’implantation pourraient potentiellement entraver la croissance du marché en augmentant les événements indésirables.

Analyse de la segmentation du marché des piliers dentaires

Analyse par type

Le segment personnalisé détenait la plus grande part en raison de divers avantages associés aux piliers dentaires

En fonction du type, le marché est segmenté en préfabriqués et personnalisés.

En 2026, le segment personnalisé détenait la plus grande part et devrait croître à un TCAC substantiel au cours de la période de prévision. La croissance du segment est attribuée à la prévalence croissante des maladies bucco-dentaires associée à une augmentation des procédures d’implantation, menant à la demande de piliers au cours de la période de prévision. De plus, les progrès des technologies de dentisterie numérique permettent une personnalisation efficace et précise des piliers, répondant ainsi à la demande croissante de solutions de piliers dynamiques sur mesure parmi les patients et les praticiens.

Le segment préfabriqué représentait une part importante du marché des piliers dentaires en 2024. Les piliers préfabriqués offrent une solution prête à l'emploi qui élimine le besoin de fabrication sur mesure, réduisant ainsi le temps de traitement et les coûts de main-d'œuvre pourdentaireprofessionnels. De plus, leur conception standardisée garantit la cohérence et la fiabilité des procédures dentaires. En outre, les progrès réalisés dans les matériaux et les conceptions des piliers préfabriqués améliorent leur attrait esthétique et leurs performances fonctionnelles, alimentant ainsi la croissance segmentaire au cours de la période de prévision.

Par analyse des matériaux

Le segment du titane détenait une part importante en raison de l'adoption croissante de ces matériaux dans les procédures d'implantation

Par matériau, le marché est segmenté en titane, zirconium et autres.

En 2026, le segment du titane représentait la plus grande part de marché (76,15 %) et devrait enregistrer un TCAC substantiel au cours de la période de prévision. La croissance segmentaire est attribuée aux avantages qui y sont associés, tels que la biocompatible, la résistance à la corrosion, la résistance, la durabilité et la stabilité. De plus, les propriétés mécaniques favorables du titane permettent une intégration transparente avec le tissu osseux environnant, favorisant l'ostéointégration et les taux de réussite globaux des implants, alimentant ainsi sa demande sur le marché. De plus, la volonté croissante des acteurs du marché de lancertitaneles culées devraient propulser la croissance segmentaire au cours de la période de prévision.

Le segment du zirconium représentait une part de marché importante en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance segmentaire est attribuée au nombre croissant de nouveaux acteurs entrant dans l’industrie des implants dentaires proposant des piliers en zirconium basés sur une nouvelle technologie. En outre, le nombre croissant de procédures d’implants dentaires en zirconium dans les pays développés devrait augmenter la demande de piliers en zirconium, stimulant ainsi la croissance du marché au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Les pratiques en solo détenaient une part importante en raison de l'augmentation des procédures d'implantation dans ces contextes

Selon l’utilisateur final, le marché est segmenté en cabinets solo, cabinets DSO/groupe et autres.

En 2026, le segment des pratiques en solo représentait la part de marché la plus élevée, soit 64,71 %, et devrait croître à un TCAC substantiel au cours de la période de prévision. La croissance du segment est alimentée par l’augmentation des visites de patients associée aux initiatives gouvernementales croissantes visant à accroître le nombre de cabinets dentaires dans la région. En outre, la prévalence croissante des affections dentaires à travers le monde devrait accroître l’adoption de piliers dans les procédures implantaires. Par exemple, selon l'Organisation mondiale de la santé (OMS), près de la moitié (46 %) de tous les adultes âgés de 30 ans ou plus présentent des signes de maladie des gencives.

Le segment des cabinets DSO/groupe devrait croître au TCAC le plus élevé au cours de la période de prévision, 2025-2032. La croissance du segment est soutenue par les investissements croissants des acteurs publics et privés pour l’amélioration de l’industrie des soins dentaires dans les pays développés. De plus, les DSO investissent souvent dans des technologies et des équipements de pointe, notamment des solutions de dentisterie numérique, ce qui stimule la demande de piliers dentaires compatibles.

Le segment autres détenait une part importante du marché. Le secteur comprend les hôpitaux et les centres de santé communautaire. La croissance du segment est attribuée à l’augmentation des visites de patients pour des procédures d’implantation, en particulier dans les pays en développement.

APERÇU RÉGIONAL

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe Dental Abutment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a dominé le marché avec un chiffre d'affaires de 0,47 milliard de dollars en 2026 et devrait maintenir sa domination au cours de la période de prévision. Cette domination est due à plusieurs facteurs qui expliquent l’incidence croissante des troubles dentaires tels que la carie dentaire au sein de la population générale de la région. De plus, les initiatives croissantes du gouvernement pour faire connaître les implants dentaires et le nombre croissant d’études de recherche qui leur sont associées soutiendront la demande de piliers dentaires dans la région. Le marché britannique devrait atteindre 0,03 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,12 milliard de dollars d’ici 2026.

En outre, le nombre croissant de partenariats stratégiques entre les principaux acteurs visant à élargir leur portefeuille de produits dentaires ou à augmenter leurs capacités de production devraient stimuler la croissance segmentaire au cours de la période de prévision.

- Par exemple, en février 2022, Envista Holdings Corporation a renouvelé son accord de partenariat avec la principale organisation espagnole de services dentaires, Vitaldent Group. Cela a aidé l'entreprise à devenir le fournisseur privilégié de produits liés aux implants en Europe.

L'Amérique du Nord détenait la deuxième part la plus élevée en 2024. Cela peut être attribué à l'augmentation du nombre de patients pour les procédures d'implantation aux États-Unis en raison de l'introduction des techniques 3D et CAD/CAM. Ainsi, la sensibilisation croissante à l’hygiène bucco-dentaire et l’adoption améliorée des chirurgies esthétiques devraient accélérer la croissance du marché au cours de la période de prévision. Le marché américain devrait atteindre 0,36 milliard USD d’ici 2026. Le marché japonais devrait atteindre 0,02 milliard USD d’ici 2026, le marché chinois devrait atteindre 0,06 milliard USD d’ici 2026 et le marché indien devrait atteindre 0,02 milliard USD d’ici 2026. 2026.

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours des années projetées. Cette croissance est attribuée au nombre croissant de partenariats entre les principaux acteurs de la région pour lancer leurs piliers dentaires à base de titane dans les économies inexploitées de la région. En outre, un nombre relativement important de patients reçoivent un diagnostic de dents fêlées, ébréchées ou cassées dans des pays comme l'Inde et la Chine. De plus, la pénétration des outils d’implants technologiquement avancés est le facteur clé de la croissance estimée de cette région au cours de la période de prévision.

Les marchés du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient croître à un TCAC significatif au cours de la période de prévision. Cette croissance est attribuée à des facteurs tels que l’augmentation des dépenses de santé, la sensibilisation croissante à la santé bucco-dentaire et la demande croissante de procédures de dentisterie esthétique.

Liste des entreprises clés sur le marché des piliers dentaires

Les entreprises dotées d’un portefeuille de produits technologiquement avancés détiendront des parts de marché clés

Le marché est partiellement consolidé avec la présence d'acteurs de premier plan, tels que l'Institut Straumann AG, Dentsply Sirona et ZimVie Inc. Ces sociétés détenaient une part de marché substantielle en 2024. Il s'agit de sociétés occupant des positions de premier plan en raison de leur gamme complète de produits de haute qualité, de leurs technologies innovantes et de la présence de leur marque établie sur le marché. Ces acteurs investissent constamment dans des technologies de pointe, telles que le zirconium, tandis que leurs réseaux de distribution mondiaux leur permettent de se positionner en tant que leaders dans l'industrie des piliers dentaires.

Parmi les autres sociétés opérant sur ce marché figurent BioHorizons, Cortex, Zest Dental Solutions et d'autres acteurs de petite et moyenne taille. Ces sociétés sont engagées dans diverses activités stratégiques telles que l’introduction de piliers dentaires personnalisés avancés et l’expansion de leur présence pour gagner des parts de marché au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Institut Straumann AG (Suisse)

- Dentsply Sirona(NOUS.)

- ZimVie Inc. (Zimmer Biomet)(NOUS.)

- BioHorizons (États-Unis)

- Cortex(Israël)

- Dentium(Corée du Sud)

- Zest Dental Solutions (États-Unis)

- ALLIANCE GLOBAL TECHNOLOGY (États-Unis)

- Ziacom (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2023 -Neoss Group a lancé un nouveau pilier multi-unités pour sa solution de traitement Neoss4, un système de pointe conçu pour transformer la façon dont les professionnels dentaires abordent les restaurations d'arcade complète.

- Juin 2022 -ZimVie Inc a annoncé le lancement conjoint du nouveau pilier de cicatrisation Encode Emergence, approuvé par la FDA, aux États-Unis. Le pilier de cicatrisation Encode Emergence s'appuie sur le système d'empreinte Encode 3-en-1 de ZimVie pour fournir des scans intra-oraux clairs et une esthétique claire et est conçu pour la guérison et le confort du patient.

- Janvier 2021 -Nobel Biocare a introduit les surfaces Xeal et TiUltra aux États-Unis. Ces nouvelles surfaces sont appliquées aux piliers et aux implants, ce qui optimise l'intégration tissulaire à tous les niveaux.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les piliers dentaires fournit une analyse détaillée de l’industrie. Il se concentre sur des aspects clés tels que les développements clés du secteur – fusions, acquisitions, partenariats et impact du COVID-19 sur le marché. En plus de cela, il offre un aperçu des tendances du marché et met en évidence les principaux moteurs et contraintes du marché. Outre les facteurs susmentionnés, l’analyse du marché englobe plusieurs facteurs qui ont contribué à la croissance du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par matériau

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

La taille du marché mondial des piliers dentaires devrait passer de 1,28 milliard de dollars en 2026 à 2,11 milliards de dollars d’ici 2034, avec un TCAC de 6,43 % au cours de la période de prévision.

En 2025, le marché européen s'élevait à 0,47 milliard de dollars.

Le marché devrait afficher un TCAC de 6,43 % au cours de la période de prévision.

Par type, le segment personnalisé domine le marché.

La prévalence croissante des maladies parodontales, les lancements croissants de systèmes avancés de piliers personnalisés et l’adoption croissante de la dentisterie numérique stimulent la croissance du marché.

L'Institut Straumann AG, Dentsply Sirona, ZimVie Inc sont les principaux acteurs du marché.

L’Europe a dominé le marché en 2025 en détenant la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 100

Rapports associés