Taille du marché du modèle de distribution de télévision, part et analyse de l’industrie, par type de technologie (télévision par câble, télévision par satellite/DTH et télévision sur protocole Internet (IPTV)), par type d’abonnement (mensuel et annuel), par utilisation finale (commerciale et personnelle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

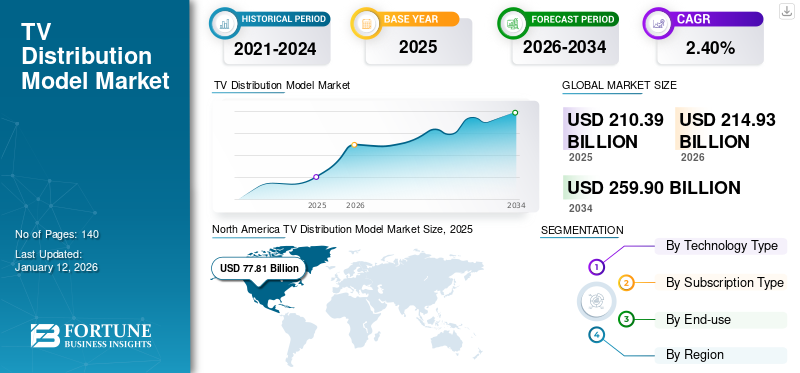

La taille du marché du modèle mondial de distribution de télévision était évaluée à USD210.39milliards de dollars en 2025. Le marché devrait passer de USD214,93milliards en 2026 en USD259,9milliards d’ici 2034, affichant un TCAC de2,40%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de36,98%en 2025.

Un modèle de distribution TV est un système composé de différents types de modèles de télévision, tels que la télévision par câble, la télévision par satellite, l'IPTV, etc. Les installations d'antennes communautaires ou les réseaux câblés de télévision nationaux sont également appelés modèles de distribution TV.

La croissance du marché devrait être tirée par plusieurs initiatives gouvernementales, l’augmentation du contenu de haute qualité et la capacité d’atteindre les zones rurales et éloignées. De plus, l’introduction de normes de diffusion IP natives favorise encore davantage la croissance du marché. Le marché subit également des changements importants dus à l’innovation technologique, à l’évolution des préférences des consommateurs et à la dynamique concurrentielle. Télévision par satellite/SRD etIPTVles plateformes remodèlent le paysage de l’industrie, remettent en question les fournisseurs de télévision traditionnels et créent à la fois des opportunités et des défis pour les créateurs de contenu, les annonceurs et les régulateurs.

La croissance du marché du modèle de distribution TV a été considérablement impactée par la pandémie de COVID-19. Les gens restant chez eux, la demande de services de streaming a sensiblement augmenté. Cela a accéléré la tendance actuelle des plates-formes sans fil et provoqué l’abandon de la télévision traditionnelle. Les leaders du marché ont commencé à investir leurs fonds et à étendre leurs capacités de production pour tirer parti de modèles avancés de distribution télévisuelle. Dans l’ensemble, la pandémie a agi comme un catalyseur des tendances existantes en matière de distribution télévisuelle, accélérant la transition vers les plateformes numériques. Cela a également entraîné des adaptations dans les habitudes de production, de distribution et de consommation dans l’ensemble du secteur.

IMPACT DE L’IA GÉNÉRATIVE

Les capacités avancées de création de contenu de l’IA générative pour les modèles de distribution TV alimentent la croissance du marché

Les modèles de distribution de la télévision sont révolutionnés parIA générative, et cela a une influence significative sur le développement d’algorithmes, d’apprentissage automatique et de GPU. Une méthode courante pour élargir les choix de visionnage consiste à combiner la télévision par satellite et le câble. La télévision par satellite propose généralement une sélection diversifiée de chaînes, qui peuvent inclure des chaînes internationales et spécialisées, tandis que le câble permet d'accéder aux chaînes locales et offre souvent un débit Internet plus élevé.

La création autonome de contenu sous forme de scripts ou d'images est possible avec Generative AI. Cela pourrait conduire à une augmentation considérable du nombre de chaînes de télévision par satellite disponibles répondant à des intérêts spécifiques et à des publics différents. Ces chaînes pourraient utiliser le contenu produit par l’IA pour proposer des créneaux de programmation, expérimenter de nouveaux formats ou créer des genres d’émissions entièrement nouveaux. La combinaison de l’IA générative et des modèles de distribution TV offre une opportunité de déclencher une transformation dans les communications TV en permettant des simulations plus rapides et plus précises. Cela peut conduire à l’émergence de nouvelles capacités dans divers domaines.

Tendances du marché du modèle de distribution TV

La transformation du marché due à l’émergence de la diffusion 5G deviendra une tendance clé

La tendance fait référence à l'impact de la technologie 5G sur l'industrie de la télévision, y compris la télévision par satellite/DTH, l'IPTV et la télévision par câble, qui a entraîné des changements dans la diffusion de contenu, l'expérience utilisateur et la dynamique du marché. Avec l’émergence de la diffusion 5G, les fournisseurs explorent des modèles de fourniture hybrides combinant leurs services avec les réseaux 5G. Cela permet une diffusion de contenu plus rapide et plus efficace aux consommateurs, améliorant ainsi leur expérience de visionnage. En outre, les entreprises intègrent la technologie 5G pour offrir des services de streaming améliorés, notamment des vidéos à plus haute résolution, des fonctionnalités interactives et des recommandations de contenu personnalisées, répondant ainsi à l'évolution des demandes des consommateurs.

En outre, les entreprises du secteur de la télévision collaborent avec d’autres modèles commerciaux pour intégrer la technologie 5G dans leur gamme de produits. L'intégration de la 5G peut améliorer les services offerts par les fournisseurs de télévision en permettant des fonctionnalités plus interactives, notamment le streaming en temps réel, le contenu à la demande et des publicités interactives plus attrayantes. La latence plus faible de la 5G améliore la diffusion de contenus en direct, tels que les événements sportifs, les journaux télévisés et autres programmes urgents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du modèle de distribution TV

Fournir un contenu de haute qualité grâce aux communications par satellite et à la connectivité Internet pour stimuler la croissance du marché

Le marché est stimulé par une demande croissante de contenu premium et de haute qualité. Les consommateurs recherchent un accès à du contenu de programmes premium, notamment des événements sportifs, des films et du contenu original. Ce type de contenu est proposé par les fournisseurs via leur vaste gamme de chaînes. Par exemple, les principaux fournisseurs, tels que DirecTV et Dish Network, continuent d'investir dans l'obtention de droits exclusifs sur des contenus populaires, tels que des ligues sportives en direct et des films à succès, afin d'attirer des abonnés. De plus, en réponse à la demande croissante, les fournisseurs se concentrent de plus en plus sur le développement de décodeurs et de récepteurs paraboliques avancés capables de fournir du contenu haute définition et même 4K au domicile des consommateurs.

Des entreprises du monde entier lancent de nouveaux satellites, permettant d’améliorer la couverture et la capacité Internet. Cela, à son tour, augmente la disponibilité de l'Internet haut débit, améliorant ainsi le visionnage à la demande et offrant un contenu de haute qualité sans problèmes de mise en mémoire tampon sur les modèles de télévision IP et de télévision par satellite. Par exemple,

- En janvier 2023, OneWeb a confirmé le déploiement de 40 satellites, SpaceX portant la constellation OneWeb à 542 satellites, soit plus de 80 % de la flotte de satellites actuellement en orbite. OneWeb et ses partenaires, à travers leur campagne « Countdown to Global Connectivity », visent à fournir une connectivité Internet à un plus grand nombre d'entreprises et de communautés éloignées et rurales mal desservies et non desservies.

De même, les entreprises investissent activement dans les technologies de nouvelle génération pour rester compétitives dans ce paysage en évolution. En avril 2024, SES acquiert Intelsat,un fournisseur de diffusion et de distribution de télévision numérique terrestre (TNT), pour créer un opérateur multi-orbites plus fort avec une plus grande couverture Internet. Cela aidera l'entreprise à rester compétitive dans le secteur des communications par satellite.

FACTEURS DE RETENUE

Des défis réglementaires pour créer des barrières ayant un impact sur le paysage concurrentiel du marché

Les défis réglementaires sur le marché mondial font référence aux obstacles juridiques et gouvernementaux qui ont un impact sur le fonctionnement et la croissance des services de télévision. Ces défis peuvent inclure l’attribution du spectre, les exigences en matière de licences, les réglementations sur le contenu et les considérations géopolitiques. Les cadres réglementaires varient à l'échelle mondiale, ayant un impact sur les canaux de distribution de contenu, les accords de licence et l'entrée sur le marché des fournisseurs de télévision par satellite, par câble et IPTV. Les gouvernements réglementent l'attribution des fréquences du spectre pour les communications par satellite, ce qui peut affecter la disponibilité et la qualité des services de télévision par satellite. Par exemple,

- En 2021, la Federal Communications Commission (FCC) des États-Unis a mené des enchères pour le spectre en bande C, ce qui a eu un impact sur l'accès des fournisseurs à ces fréquences. Le spectre en bande C est vital pour les émissions de télévision, notamment pour la distribution par satellite des signaux de télévision.

Analyse de la segmentation du marché du modèle de distribution TV

Analyse par type de technologie

La demande croissante des consommateurs pour les services basés sur la télévision par satellite a stimulé la croissance du marché

En fonction du type de technologie, le marché est segmenté en télévision par câble, télévision par satellite/DTH et télévision sur protocole Internet (IPTV).

En termes de part de marché, le segment de la télévision par satellite/DTH dominait la taille du marché de 40,99 % en 2026. Pour diversifier davantage les offres de services, les fournisseurs de télévision par satellite promeuvent activement l'utilisation de fonctionnalités bonus, de nouveaux réseaux et de chaînes plus avancées. Ainsi, la croissance de ce segment a été principalement tirée par la demande croissante des consommateurs pour ces services.

Le segment de la télévision sur protocole Internet (IPTV) devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due au haut niveau de fonctionnalités qu'offre l'IPTV, par exemple sa capacité à diffuser des émissions préenregistrées ou en direct sur un réseau déjà en place, contrairement à la télévision par câble conventionnelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type d’abonnement

Les économies de coûts et les capacités prédictives ont stimulé la demande d'abonnements annuels

En fonction du type d'abonnement, le marché est segmenté en mensuel et annuel.

En termes de part de marché, le segment annuel a dominé la part de marché du modèle de distribution TV de 53,56 % en 2026. Ce type d'abonnement est particulièrement attractif en raison de sa prévisibilité et des économies potentielles pour les consommateurs. Pour les plateformes de distribution TV, les abonnements annuels offrent une source de revenus stable et de meilleures prévisions financières. De plus, les abonnements annuels bénéficient souvent d’une réduction par rapport aux forfaits mensuels. Ce paiement initial peut permettre aux consommateurs d’économiser de l’argent au fil du temps.

Le segment mensuel devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les consommateurs peuvent s'abonner et se désabonner mensuellement, offrant ainsi une flexibilité dans la gestion des dépenses et des choix de contenu. De plus, la tarification mensuelle permet aux consommateurs de créer plus facilement des budgets pour les dépenses de divertissement.

Par analyse d'utilisation finale

Marché dominé par le segment personnel en raison de la diversité des préférences en matière de divertissement

En fonction de l’utilisation finale, le marché est classé en commercial et personnel.

En termes de part de marché, en 2026, le segment personnel dominait le marché à hauteur de 55 %, la télévision restant la principale forme de divertissement familial, au service de plusieurs membres ayant des préférences de visionnage différentes. En outre, ce segment implique souvent une écoute régulière de la télévision, comme les informations du matin et les programmes du soir aux heures de grande écoute, qui sont bien adaptés aux modèles de programmation de la télévision par satellite.

Le segment commercial devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'utilisation commerciale du modèle de distribution de télévision englobe l'installation de téléviseurs dans les entreprises locales, les centres commerciaux et les magasins de télévision et de cinéma maison. La dernière tendance en matière de télévision par satellite et IPTV est l'Omnicanal, qui permet d'accéder à des informations commerciales via ces services. Les nouvelles avancées, telles que le contenu HD, le contenu personnalisé et la vidéo à la demande, visent à améliorer l'expérience visuelle des clients. Les fabricants et les fournisseurs conçoivent des stratégies innovantes pour stimuler la demande de services de télévision, y compris les offres groupées de contenus et de services.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est fragmenté en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

North America TV Distribution Model Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Amérique du Norddominé le marché avec une valorisation de l'USD77,81milliards en 2025 et USD78,79milliards en 2026. Dans cette région, l'utilisation accrue de la télévision et d'Internet a contribué à une augmentation substantielle des revenus du marché régional. Par exemple, selon un analyste du secteur, en novembre 2023, plus de 18 % des foyers télévisés américains possédaient au moins un téléviseur capable de recevoir des programmes diffusés gratuitement. En outre, la croissance du marché nord-américain du modèle de distribution de télévision a été stimulée par l'intérêt croissant des fournisseurs de services de télévision par satellite pour l'adoption de systèmes intégrés de diffusion à large bande. Le marché américain devrait atteindre 51,95 milliards de dollars d’ici 2026.

Asie-Pacifique

On estime que l’Asie-Pacifique connaîtra la croissance la plus élevée au cours de la période de prévision. Le recours croissant au modèle de distribution télévisuelle dans la région est dû à la diversification des contenus. Le marché de la région Asie-Pacifique a été fortement influencé par la télévision par satellite, offrant une variété de chaînes adaptées aux différentes langues et intérêts des citoyens. La croissance économique dans de nombreux pays de la région a conduit à une expansion de la classe moyenne avec une augmentation du revenu disponible. En conséquence, davantage de foyers peuvent se permettre des abonnements à la télévision par satellite et les équipements associés. Cette classe moyenne croissante représente un marché important pour les opérateurs de télévision par satellite, alimentant l’expansion de leurs services. Le marché japonais devrait atteindre 10,96 milliards USD d'ici 2026, le marché chinois devrait atteindre 16,14 milliards USD d'ici 2026 et le marché indien devrait atteindre 7,71 milliards USD d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient enregistrer le deuxième taux de croissance le plus élevé du marché au cours de la période de prévision. La croissance devrait être tirée par la demande croissante d’appareils électroniques grand public, l’urbanisation croissante et l’évolution des modes de vie due à l’augmentation du revenu disponible.

Europe

L’Europe devrait enregistrer un taux de croissance significatif sur le marché au cours de la période de prévision. La demande de modèles de distribution TV a considérablement augmenté en raison de la prolifération destransformation numériqueinitiatives et un nombre croissant d’appareils connectés. Le marché reçoit des contributions significatives de plusieurs entreprises et projets innovants. Par exemple, en décembre 2023, Eutelsat a démarré ses opérations avec une capacité supplémentaire pour fournir un accès Internet haut débit et une diffusion de télévision par satellite par satellite en Europe occidentale et centrale. Les services sont fournis à 33 degrés Est via le satellite EUROBIRD 2, anciennement connu sous le nom de HOT BIRD. Le marché britannique devrait atteindre 5,71 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 6,79 milliards de dollars d'ici 2026.

Amérique du Sud

L’Amérique du Sud est prête à connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des dépenses informatiques, à l'essor de la technologie 5G et aux lois gouvernementales favorables aux services de communication au Brésil et en Argentine.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché doivent se concentrer sur diverses stratégies de croissance commerciale pour augmenter leurs opérations

Certaines des principales entreprises impliquées sur le marché se concentrent sur l'offre de modèles de distribution TV avancés en offrant aux utilisateurs une intégration API facile, des services client améliorés, des économies de coûts, et bien plus encore. Ces acteurs du marché rachètent des entreprises locales et de petite taille pour accroître leur portée commerciale. De plus, ils mettent également en œuvre diverses stratégies de croissance commerciale, telles que des investissements, des fusions et acquisitions et des partenariats pour garder une longueur d'avance sur la concurrence du marché.

Liste des principales sociétés modèles de distribution TV :

- DIRECTV, LLC.(NOUS.)

- DISH Network LLC (NOUS.)

- COMCAST CORPORATION (États-Unis)

- Verizon Communications Inc. (États-Unis)

- Bharti Airtel Limited(Inde)

- Tata Play Ltd.(Inde)

- Foxtel (Australie)

- Charter Communications, Inc. (États-Unis)

- Altice USA, Inc. (États-Unis)

- Fetch TV Pty Ltd (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :DISH TV et Hughes Network Systems ont lancé leur service groupé pour améliorer la valeur client. En combinant la télévision par satellite de DISH TV avec les services Internet par satellite de HughesNet, les clients peuvent bénéficier de solutions de divertissement et de connectivité améliorées.

- Avril 2024 :DirecTV a signé des accords avec Scripps Networks et Cineverse pour ajouter sept nouvelles chaînes, dont Court TV et Scripps News, à sa programmation de streaming. Cette extension comprenait également plus de 4 000 heures de programmation à la demande de Cineverse.

- Mars 2024 :Star Sports a collaboré avec Tata Play et Airtel Digital TV pour améliorer l'expérience de visionnage IPL. Ce partenariat visait à offrir aux téléspectateurs une expérience enrichie avec des fonctionnalités innovantes et du contenu interactif pendant le tournoi.

- Octobre 2023 :Foxtel a lancé Hubbl Glass, optimisé par la technologie Comcast, pour améliorer l'expérience des téléspectateurs avec des recommandations de contenu personnalisées et une navigation transparente. Cette collaboration stratégique visait à optimiser la découverte et l'engagement de contenu, en tirant parti d'une technologie de pointe pour une satisfaction supérieure des utilisateurs.

- Septembre 2022 :FETV a été lancé sur Optimum, élargissant sa portée aux abonnés Optimum. Cet ajout a amélioré la programmation d'Optimum, offrant aux téléspectateurs un accès à la gamme diversifiée d'émissions et de contenus de télévision classiques de FETV.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de technologies, les types d’abonnement et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de technologie

Par type d'abonnement

Par utilisation finale

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre une valorisation de 259,9 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 210,39 milliards de dollars.

Le marché devrait enregistrer un TCAC de 2,40 % au cours de la période de prévision.

En 2025, en termes d’utilisation finale, le segment des particuliers était en tête du marché.

La fourniture d’un contenu haut de gamme et de haute qualité aux fournisseurs de services de télévision via les communications par satellite et la connectivité Internet stimulera la croissance du marché.

DIRECTV, LLC., DISH Network L.L.C., COMCAST CORPORATION, Verizon Communications Inc., Bharti Airtel Limited, Tata Play Ltd., Foxtel, Charter Communications, Inc., Altice USA, Inc. et Fetch TV Pty Ltd sont les principales entreprises du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 36,98 % en 2025.

L’Asie-Pacifique devrait afficher le taux de croissance le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés