Big Data dans la taille du marché manufacturier, part et analyse de l’industrie, par offre (solution et services), par déploiement (sur site, cloud et hybride), par application (analyse client, analyse opérationnelle, évaluation de la qualité, gestion de la chaîne d’approvisionnement, gestion de la production et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

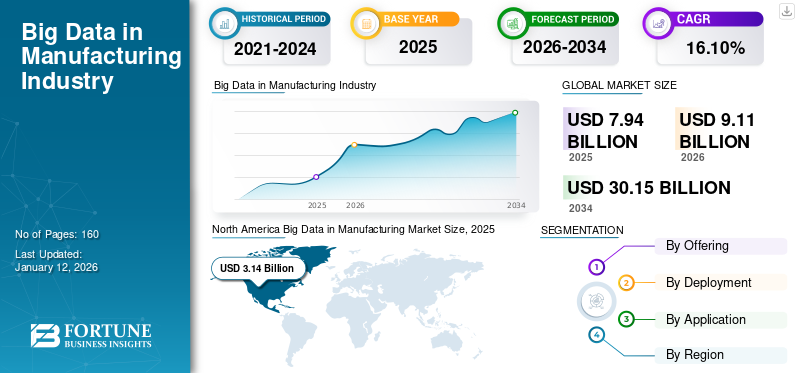

La taille du marché mondial du Big Data sur le secteur manufacturier était évaluée à 7,94 milliards USD en 2025. Le marché devrait passer de 9,11 milliards USD en 2026 à 30,15 milliards USD d’ici 2034, avec un TCAC de 16,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché manufacturier du Big Data avec une part de marché de 39,50 % en 2025.

Le Big Data dans le secteur manufacturier fait référence à la collecte, au stockage et à l'analyse de grandes quantités de données définies et non définies provenant des processus de fabrication. Cela permet d’obtenir des informations analytiques et prédictives en temps réel pour améliorer l’efficacité opérationnelle dans un environnement numérique compétitif.

Le marché évolue et connaît une forte croissance en raison de la multiplication des types de données disponibles via les appareils, capteurs et systèmes connectés. Ces données dans le secteur manufacturier se composent d'une large gamme de produits/solutions analytiques, tels que des plateformes d'analyse et des systèmes/appareils connectés à l'IoT. Elle comprend également des services de conseil et d'intégration de systèmes pour optimiser l'efficacité de la production, la chaîne d'approvisionnement et/ou la maintenance prédictive.

Le marché est très compétitif en raison du fait que des acteurs de premier plan tels que SAS Institute, Altair Engineering, IBM, Microsoft et Accenture développent et mettent en œuvre des solutions d'analyse de nouvelle génération avec des services ciblés ou des offres avancées via des studios ou des connexions plus larges.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie de COVID-19 a accéléré l’utilisation de solutions Big Data dans le secteur manufacturier et a développé une résilience opérationnelle optimale et une surveillance à distance. Cependant, les lacunes de la chaîne d’approvisionnement constituaient des obstacles à l’extension de la vision, de l’observation, de l’analyse et des avancées proactives. Usines intelligentes, grâce à une connectivité accrue des données, à l'utilisation de l'apprentissage automatique (ML),intelligence artificielle (IA), et les services cloud, remarquent des progrès et des cas d'utilisation croissants pour prendre des décisions en temps réel ou quasi réel et développer des pratiques durables. Les défis actuels qui entravent l'adoption de modèles de Big Data, ou de connectivité, comprennent les problèmes de sécurité des données et de l'information, l'interopérabilité et la pénurie d'individus qualifiés et expérimentés talentueux en matière de données.

IMPACT DE L’IA GÉNÉRATIVE

L'IA améliore l'analyse du Big Data en améliorant l'efficacité opérationnelle et la prise de décision basées sur les données

L'IA générative transforme profondément le marché en augmentant la prise de décision basée sur les données et l'efficacité des opérations. La technologie permet aux fabricants de produire des données synthétiques, de simuler et d'optimiser les conceptions et de prévoir les besoins de maintenance avec plus de précision, réduisant ainsi les dépenses et les temps d'arrêt. Intégrationanalyse des mégadonnéeset l'IA générative crée des gains d'efficacité dans les flux de travail, tels que la gestion de la chaîne d'approvisionnement et le contrôle qualité, encourageant ainsi l'innovation dans les usines intelligentes. Il peut également être utilisé dans le prototypage et la fabrication personnalisée à mesure que le marché évolue.

Cependant, avec le changement offert par l’IA générative, des défis tels que la confidentialité et la sécurité des données subsistent. Cela garantit que le système peut être suffisamment intégré, renforçant ainsi le besoin de talents qualifiés pour utiliser l’IA générative et l’analyse du Big Data. De plus, à mesure que l’IA générative, l’IoT et le cloud computing continuent de progresser, l’IA générative stimulera la croissance et fournira une solution intelligente pour une acceptation automatisée. Dans l’ensemble, l’IA générative a d’énormes implications pour l’avenir de l’industrie manufacturière et les changements de restructuration.

Big Data dans les tendances du marché manufacturier

L'adoption croissante des technologies de l'Industrie 4.0 stimule l'adoption de l'analyse avancée dans le secteur manufacturier

La pénétration accrue deIndustrie 4.0Les technologies telles que l'IoT, l'IA et le cloud computing dans le secteur manufacturier adoptent une nouvelle façon d'interagir avec le Big Data. On observe un abandon croissant de la fabrication traditionnelle vers ces nouvelles méthodes de fabrication qui caractérisent les usines intelligentes. Celui-ci utilise différentes technologies pour permettre l'automatisation de l'analyse des données en temps réel, optimiser les processus de production, assurer le contrôle de la qualité et réduire les coûts opérationnels, réorganisant ainsi l'usine en un écosystème axé sur les données.

Le marché assiste à l’émergence de l’IA générative et de la génération de données synthétiques pour reproduire le processus de fabrication à des fins de maintenance prédictive qui permettent d’atteindre un nouveau niveau de productivité. En outre, les fabricants utilisent de plus en plus de plateformes de Big Data et les relient à d’autres capacités d’apprentissage automatique pour analyser et trouver des informations exploitables afin de rationaliser les chaînes d’approvisionnement et d’encourager des pratiques de fabrication durables. Ces avancées alimentent le Big Data dans la croissance du marché manufacturier, alors que les entreprises donnent la priorité à la prise de décision basée sur les données et à l’efficacité opérationnelle. L'intégration de ces réseaux dans des systèmes intelligents modifie les processus de fabrication. L’Amérique du Nord est principalement due à ses avantages en matière d’infrastructures, mais d’autres régions devraient également connaître une croissance importante à l’avenir en raison de plusieurs facteurs.transformation numériqueinitiatives.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La génération croissante de données à partir des processus de fabrication alimente la demande de solutions Big Data

L’utilisation croissante d’appareils et de capteurs IoT dans le secteur manufacturier conduit à la génération de volumes élevés de données, nécessitant des analyses robustes de Big Data pour traiter et extraire les informations. L'explosion des données permet un large éventail de fonctionnalités, telles que la planification avancée, la maintenance prédictive, la surveillance en temps réel, l'optimisation de la chaîne d'approvisionnement, etc., grâce à une efficacité opérationnelle améliorée dans les secteurs de la fabrication, de l'aérospatiale et de l'automobile, ainsi qu'à la consommation d'appareils intelligents. De plus, des initiatives gouvernementales accrues, telles que la politique brésilienne Nova Indústria Brasil, favorisent la transformation numérique et encouragent l'adoption de produits. Intégrationinformatique en nuageet l'intelligence artificielle (IA) augmente encore la capacité des organisations à analyser des ensembles de données complexes et facilite la fabrication intelligente et innovante. La croissance rapide des données rend la mise à l’échelle plus difficile et pousse les investissements dans des plateformes avancées. Alors que les fabricants se concentrent sur des stratégies basées sur les données et les résultats associés, la demande pour ces services augmente de la part d'organisations telles que SAS Institute et IBM, ainsi que dans les économies industrielles fortes.

Restrictions du marché

Les risques liés à la sécurité des données et les défis d'intégration des systèmes limitent l'adoption du Big Data dans le secteur manufacturier

Les cyberattaques ciblant les solutions Big Data permettent aux fabricants d’exposer d’importantes données opérationnelles et clients. L'intégration de plates-formes Big Data dans les systèmes existants et l'interopérabilité entre différentes technologies sont compliquées, en particulier pour les fabricants disposant d'une infrastructure existante, car cela devient plus coûteux et les délais de livraison plus longs. L'incertitude, les coûts élevés et les délais de livraison plus lents freinent également l'adoption en raison du manque de protocoles de partage de données standardisés et communément acceptés initiés dans une chaîne d'approvisionnement mondiale.

Les fabricants à plus petite échelle se heurtent à des ressources financières et humaines limitées, ce qui entraîne davantage de retards dans la mise en œuvre. Pour surmonter ces contraintes, les fabricants doivent développer des cadres pour sécuriser la cybersécurité et accéder à des solutions interopérables qui permettent une adoption sécurisée et efficace des technologies Big Data dans l’ensemble de l’industrie manufacturière mondiale.

Opportunités de marché

Les progrès en matière d’IA et d’initiatives de développement durable créent de nouvelles opportunités pour le marché

Les technologies émergentes telles queIA générativeet le ML offrent aux fabricants des opportunités remarquables pour accroître l'utilisation du Big Data et permettre l'innovation grâce à une simulation avancée, des prototypes accélérés et une personnalisation rapide des produits. Les fabricants peuvent utiliser cette technologie pour optimiser la conception et prédire les pannes potentielles des équipements. Le Big Data peut accroître l’efficacité, réduire les coûts et maintenir des opérations mondiales cohérentes.

De plus, alors que les pays se concentrent sur la durabilité, les mégadonnées ont la possibilité de contribuer à l’efficacité énergétique, à la réduction des déchets et aux processus et pratiques de fabrication respectueux de l’environnement afin de respecter les réglementations. La croissance des plates-formes d'analyse basées sur le cloud permet également aux fabricants et aux industries, notamment l'automobile et le pharmaceutique, d'améliorer leurs opérations et d'avoir des informations en temps réel sur l'ensemble de leur activité. Des entreprises telles qu'Accenture et Altair Engineering sont prêtes à contribuer à fournir une solution sur mesure et à aider les fabricants à tirer parti des opportunités, à innover et à conserver un avantage concurrentiel sur le marché mondial.

ANALYSE DE SEGMENTATION

En offrant

Le segment des solutions domine le marché en raison de la demande croissante de plates-formes d'analyse d'IA et d'IoT

Par offre, le marché est segmenté en solutions et services.

Le segment des solutions détient la part de marché du Big Data la plus élevée dans le secteur manufacturier en raison de la demande croissante de plateformes d’analyse et d’outils IoT. Ces solutions optimisent la production et permettentmaintenance prédictiveen utilisant l'IA. Avec le TCAC le plus élevé, le segment des solutions fournit des logiciels cloud évolutifs pour des informations en temps réel. De plus, les fabricants adoptent l’IA et l’IoT pour améliorer leur efficacité opérationnelle. Cela reflète les investissements continus dans l’analyse des usines intelligentes. Des entreprises de premier plan fournissent leur expertise, mais les solutions sont en tête en raison de leur impact direct sur l'optimisation de la production et de la chaîne d'approvisionnement à l'échelle mondiale. Le segment des solutions devrait dominer le marché avec une part de 65,53 % en 2026.

Le segment des services, comprenant le conseil et l'intégration, prend en charge le déploiement de solutions. Des sociétés telles qu'IBM et SAS Institute proposent des services pour garantir une mise en œuvre transparente. Cependant, ils détiennent une petite part de marché en raison de l’accent croissant mis sur la transformation pilotée par les logiciels. Les services permettent également la personnalisation et l'intégration, aidant ainsi les fabricants à exploiter des plates-formes complexes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le déploiement cloud domine la part de marché en raison de sa rentabilité et de ses capacités d'analyse en temps réel

Par déploiement, le marché est segmenté en sur site, cloud et hybride.

Le segment du cloud est en tête du marché en termes de part des revenus. Le déploiement du cloud est attrayant en raison de sa rentabilité, de son agilité et de la facilitation de l'analyse des données en temps réel pour une fabrication efficace de produits et de services. Il offre un accès facile aux logiciels d'analyse et améliore l'adoption des technologies IoT pour la fabrication intelligente. La popularité croissante des déploiements cloud est en outre alimentée par la croissance des fournisseurs de technologies tels que Microsoft, AWS et Google, qui proposent des plateformes d'analyse à de nombreux secteurs. Le segment du cloud devrait dominer le marché, avec une contribution mondiale de 52,36 % en 2026.

Cependant, des secteurs clés, notamment l'aérospatiale et la défense, préfèrent le déploiement sur site en raison d'environnements sensibles, de la sécurité des données et de la conformité réglementaire. Pour ces fabricants, la sécurité et le contrôle de leurs données (en particulier lorsqu'elles sont propriétaires et critiques pour le système) sont primordiaux dans les opérations commerciales.

Le segment hybride est en croissance avec le TCAC le plus élevé. Le déploiement hybride offre de la flexibilité en combinant la sécurité et le contrôle des données des systèmes sur site avec l'évolutivité, le coût global d'exploitation et la gestion des solutions cloud. L’un des principaux avantages des déploiements hybrides réside dans leur capacité à satisfaire aux différents environnements réglementaires et à la flexibilité opérationnelle auxquels sont confrontés de nombreux fabricants mondiaux. Les nouveaux venus dans les modèles de localisation hybrides utilisent les fonctionnalités intégrées des plates-formes propriétaires proposées par des fournisseurs tels que Microsoft, Google et Oracle. Cela permet aux fabricants d’augmenter leur productivité et de gagner en sécurité, en croissance à grande échelle et en conformité réglementaire.

Par candidature

L'analyse opérationnelle domine le marché car elle optimise la production et minimise les temps d'arrêt

Par application, le marché est segmenté en analyse client, analyse opérationnelle, évaluation de la qualité,gestion de la chaîne d'approvisionnement, gestion de production et autres (maintenance des machines, innovation de nouveaux produits et services).

L’analyse opérationnelle détient la plus grande part de marché car elle utilise des données en temps réel pour maximiser les opérations de production, minimiser les temps d’arrêt et améliorer la productivité des usines dans des secteurs tels que l’automobile et l’électronique. Le segment de l’analyse opérationnelle représentera 32,82 % de part de marché en 2026.

L'analyse client connaît le TCAC le plus élevé et a bénéficié de sa croissance rapide, car elle s'appuie sur l'analyse des données des consommateurs pour créer des offres de produits personnalisées, améliorer la satisfaction client et créer des solutions qui répondent aux exigences de besoins en constante évolution.

L’expertise en évaluation de la qualité utilise l’analyse du Big Data pour garantir la fiabilité des produits. Ceci est essentiel pour le secteur électronique et pharmaceutique, où le maintien de normes élevées et de la qualité des produits est essentiel.

La gestion de la chaîne d'approvisionnement soutient la logistique et les stocks en réduisant les coûts tout en aidant les fabricants à surveiller plus clairement leur chaîne d'approvisionnement mondiale.

La gestion de la production est chargée d'optimiser la planification, l'allocation des ressources et l'ordonnancement afin de rendre la production efficace pour les fabricants du monde entier.

D'autres applications d'analyse de données, telles que la maintenance des machines, utilisentanalyse prédictivepour comprendre les pannes d'équipement. De même, l’innovation de nouveaux produits favorise la concurrence dans les secteurs dotés de stratégies basées sur les données en utilisant les données pour soutenir l’innovation dans la conception et la livraison des produits sur le marché mondial.

LE BIG DATA DANS LES PERSPECTIVES RÉGIONALES DU MARCHÉ MANUFACTURIER

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Amérique du Nord

North America Big Data in Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché en raison de son infrastructure technologique supérieure et en pleine croissance et de l’adoption des technologies de l’Industrie 4.0. Étant donné que la région utilise fortement l’intelligence artificielle (IA), leInternet des objets (IoT), et d'analyse, il peut développer des solutions avancées d'analyse, d'optimisation des performances et d'interprétation des données pour la fabrication, en particulier dans les secteurs de l'automobile et de l'aérospatiale. Les grandes entreprises, telles qu'IBM et Microsoft, proposent des solutions avancées de qualité supérieure, car l'analyse fournit l'apprentissage automatique, la maintenance prédictive et en temps réel et l'optimisation de la chaîne d'approvisionnement. L’écosystème nord-américain est fortement enclin à l’innovation et à une empreinte numérique optimisée qui est émergente et facilitera la croissance des applications Big Data.

Les États-Unis détiennent une part importante du Big Data sur le marché manufacturier, car différents secteurs (par exemple, l'électronique etmédicaments) ont accédé à des plateformes analytiques, des applications et d'autres solutions de Big Data et d'analyse de données. De plus, les analyses en cours seront utilisées pour la maintenance prédictive. Des sociétés américaines telles que SAS Institute et Altair Engineering proposent différentes avancées majeures en matière de solutions d'analyse. Les États-Unis sont déterminés à améliorer la fabrication intelligente et l’innovation basée sur l’IA, car le Big Data deviendra une caractéristique intégrée de l’efficacité des opérations et du développement de produits. Le marché américain devrait atteindre 2,72 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

Le marché sud-américain continue de se développer et de mûrir, soutenu par une transformation numérique croissante dans des secteurs tels que l'automobile et l'agriculture. Les fabricants adoptent l'analyse, ce qui a permis d'améliorer l'efficacité de la chaîne d'approvisionnement et les compétences en matière de production, entre autres avantages du Big Data. Les solutions basées sur le cloud gagnent également du terrain, soutenues par des entreprises telles qu'Accenture. L'environnement macroéconomique est complexe. Cependant, la région est concentrée et optimiste sur la modernisation des processus industriels, ce qui soutient la croissance continue et l'adoption des technologies du Big Data.

Europe

Le marché européen est solide en raison de sa base industrielle solide dans des secteurs tels que l'automobile et les machines. Des pays, dont l'Allemagne et le Royaume-Uni, déploient de nombreux cas d'utilisation de l'IoT et de l'analyse pour améliorer la qualité de la production, le contrôle qualité et des processus de fabrication durables de plus en plus efficaces. Des entreprises, dont SAP SE et Siemens, proposent différentes solutions tout en menant également des initiatives de transformation numérique. L’attention croissante portée à la durabilité encourage les fabricants à adopter les technologies du Big Data pour réduire la consommation d’énergie, diminuer les déchets et évoluer vers la durabilité dans la gestion des processus commerciaux. Le marché britannique devrait atteindre 0,76 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,77 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique est un marché émergent pour le Big Data dans le secteur manufacturier, dont l'adoption est tirée par les secteurs pétrolier, gazier et minier. Les fabricants utilisent l'analyse pour l'optimisation opérationnelle et la maintenance prédictive, prises en charge par les plateformes cloud de fournisseurs tels qu'Oracle. Le développement des infrastructures et les efforts croissants de numérisation contribuent à la croissance progressive des applications Big Data dans la région.

Asie-Pacifique

Le marché de la région Asie-Pacifique connaît une expansion rapide, alimentée par la croissance industrielle en Inde et en Chine. La région adopte l’analyse de l’IoT et de l’IA pour améliorer l’efficacité de la production et de la chaîne d’approvisionnement, en particulier dans les secteurs de l’électronique et de l’automobile. Des entreprises telles que Hitachi Vantara proposent des solutions innovantes, prenant en chargeusine intelligenteinitiatives. L’urbanisation rapide et les investissements technologiques entraînent également une croissance significative du marché dans la région. Le marché japonais devrait atteindre 0,67 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,90 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,46 milliard de dollars d'ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés du secteur tels que SAS Institute, IBM et Microsoft stimulent la croissance du marché en proposant des solutions d'analyse innovantes

Le marché manufacturier du Big Data est très compétitif et est piloté par des acteurs clés de l'industrie qui proposent des solutions et des services d'analyse innovants pour optimiser les processus de fabrication. SAS Institute, IBM, Microsoft, Altair Engineering et Accenture détiennent des parts de marché importantes grâce à des plateformes analytiques intégrant l'IA, l'Internet des objets (IoT) et les stratégies de cloud computing. Ces technologies fournissent des informations en temps réel, une maintenance prédictive et une efficacité de la chaîne d'approvisionnement. Ces acteurs clés démontrent également un modèle intégré - options matérielles, logiciels d'analyse de données et services de conseil et intégrés pour différents domaines de fabrication - avec des industries telles que l'aérospatiale, l'électronique et l'automobile. Les fournisseurs nouveaux et émergents créent des fournisseurs spécialisés pour des applications de niche spécifiques alors qu'ils s'efforcent de se tailler des marchés distincts. Tandis que les acteurs actuels/émergents et les utilisateurs intacts évalueront continuellement la scène du marché local et mondial et innoveront pour répondre aux demandes dufabrication intelligenteparadigme, ils contribuent à l’évolution chronologique du Big Data dans le secteur manufacturier et à son adoption par l’industrie mondiale.

Liste des Big Data clés dans les entreprises manufacturières profilées

- IBM (États-Unis)

- SAS Institute (États-Unis)

- Microsoft (États-Unis)

- Oracle(NOUS.)

- SAP SE(Allemagne)

- Accenture(Irlande)

- Altair Engineering (États-Unis)

- Logiciel TIBCO (États-Unis)

- Alteryx (États-Unis)

- FICO (États-Unis)

- Amazon (États-Unis)

- Google (États-Unis)

- Informatique (États-Unis)

- Flocon de neige (États-Unis)

- Cloudera(NOUS.)

- Teradata (États-Unis)

- Hitachi Vantara (Japon)

- Dell Technologies (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- Siemens (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :HD Hyundai et Altair Heavy Industries ont signé un protocole d'accord stratégique pour faire progresser le développement de moteurs marins respectueux de l'environnement à l'aide de technologies d'IA et de simulation. Les objectifs du projet incluent l'amélioration de l'efficacité de la conception, la réduction du calendrier de développement et l'optimisation des performances pour se conformer aux réglementations mondiales en matière de transport maritime. Grâce aux techniques de conception basées sur la simulation d'Altair, HD Hyundai aidera la technologie d'analyse prédictive d'Altair à atteindre ces objectifs.

- mai 2025: Altair s'est associé à MILIZE Inc. pour distribuer sa plateforme d'analyse de données et d'IA RapidMiner au secteur des services financiers japonais, combinant la technologie d'IA d'Altair avec l'expertise financière de MILIZE. Cette collaboration soutient la transformation numérique en permettant des solutions d'IA rapides et low-code pour la gestion des risques, la conformité et l'analyse client, améliorant ainsi l'efficacité opérationnelle.

- mars 2025: L'Enterprise Vector Store de Teradata, optimisé par NVIDIA NeMo Retriever, gère des milliards de vecteurs pour des applications d'IA fiables telles que RAG et des cas d'utilisation agentiques, tels que les centres d'appels augmentés. Il prend en charge les données structurées et non structurées dans les environnements cloud, sur site ou hybrides, garantissant une mise à l'échelle rentable et des informations en temps réel. Une intégration étendue de NVIDIA est prévue pour 2025.

- décembre 2024: Teradata a intégré VantageCloud à Amazon Bedrock pour permettre un démarrage rapide des cas d'utilisation de l'IA générative, notamment la découverte d'articles de vente au détail et la récupération de contrats d'assurance, disponibles au deuxième trimestre 2025. Le package Teradatagenai Python prend en charge les API d'analyse de texte évolutives, en tirant parti des modèles d'AI21 Labs et d'Anthropic pour améliorer l'expérience client et rationaliser les processus d'entreprise.

- octobre 2024: Teradata a collaboré avec NVIDIA pour améliorer VantageCloud avec NVIDIA AI Enterprise, en intégrant les microservices NeMo et NIM pour les grands modèles de langage personnalisés, RAG et les flux de travail agentiques. Ce partenariat permet des charges de travail d'IA hautes performances sur les cloud publics et privés, avec AWS initial disponible en novembre 2024 et des capacités plus larges déployées jusqu'au premier trimestre 2025.

COUVERTURE DU RAPPORT

Le rapport fournit des informations précieuses sur le marché et se concentre sur des aspects clés tels que les principales entreprises, les offres, le déploiement et les principales applications du Big Data dans le secteur manufacturier. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant

Par déploiement

Par candidature

Par région

|

|

Entreprises présentées dans le rapport |

IBM (États-Unis), SAS Institute (États-Unis), Microsoft (États-Unis), Oracle (États-Unis), SAP SE (Allemagne), Accenture (Irlande), Altair Engineering (États-Unis), TIBCO Software (États-Unis), Alteryx (États-Unis) et FICO (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 30,15 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 7,94 milliards de dollars.

Le marché devrait croître à un TCAC de 16,10 % au cours de la période de prévision.

Le segment du cloud domine le marché en termes de revenus.

La génération croissante de données issues des processus de fabrication alimente la demande de solutions Big Data, stimulant ainsi la croissance du marché.

SAS Institute, IBM, Microsoft, Altair Engineering et Accenture sont les principaux acteurs du marché.

L’Amérique du Nord détient le marché le plus élevé avec une part de 39,50 % en 2025.

Par application, le segment de l’analyse client devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Rapports associés