Taille du marché des chipsets, part et analyse de l’industrie, par technologie d’emballage (2,5D/3D, boîtier à puce Flip Chip, réseau de grille à billes Flip Chip, Fan-Out, système dans le boîtier et boîtier à échelle de puce au niveau de la tranche), par processeur (unité centrale de traitement, unité de traitement graphique, unité de traitement d’application, coprocesseur de circuit intégré spécifique au processeur d’intelligence artificielle, réseau de portes programmable sur site), par application (électronique d’entreprise, électronique grand public, automobile, automatisation industriell

APERÇUS CLÉS DU MARCHÉ

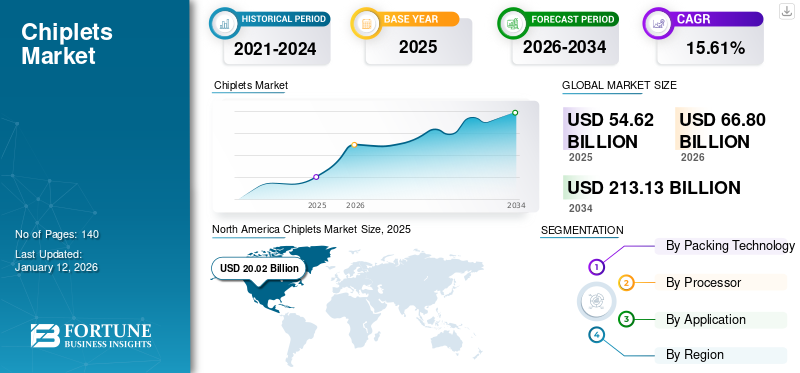

La taille du marché mondial des chiplets était évaluée à 54,62 milliards USD en 2024 et devrait passer de 66,8 milliards USD en 2025 à 213,13 milliards USD d’ici 2034, avec un TCAC de 15,61 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,66 % en 2025.

Le chiplet est une petite puce modulaire conçue pour exceller dans l’exécution d’une fonction spécifique. Ils permettent une approche mix-and-match en combinant diverses fonctionnalités de différents fabricants, contrairement aux conceptions de puces monolithiques traditionnelles où tous les composants sont fabriqués sur une seule plaquette de silicium.

Aperçu du marché des chips

Taille du marché :

- Valeur 2025: 54,62 milliards de dollars

- Valeur 2026: 66,8 milliards de dollars

- Valeur prévue pour 2034: 213,13 milliards USD

- TCAC (2026-2034): 15,61%

Part de marché :

- Leader régional: L'Amérique du Nord était en tête du marché mondial avec une part de 36,66 % en 2025.

- Région à la croissance la plus rapide: L'Asie-Pacifique devrait afficher le taux de croissance le plus élevé au cours de la période de prévision, propulsé par des investissements croissants dans les centres de données, l'infrastructure cloud et les solutions de bureaux virtuels.

Tendances de l'industrie :

- Activation du travail à distance: L'évolution vers des modèles de travail à distance et hybrides a accru la demande de solutions informatiques sécurisées et efficaces, stimulant ainsi l'adoption des clients légers.

- Intégration du cloud computing: Les organisations intègrent de plus en plus de clients légers aux services cloud pour améliorer l'évolutivité, la flexibilité et la rentabilité.

- Focus sur l’efficacité énergétique: Les clients légers gagnent en popularité en raison de leur consommation d'énergie inférieure à celle des ordinateurs de bureau traditionnels, ce qui s'aligne sur les initiatives de développement durable.

- Améliorations de la sécurité: La gestion centralisée et le stockage des données dans les architectures de clients légers contribuent à améliorer la sécurité et à faciliter la conformité aux réglementations en matière de protection des données.

Facteurs déterminants :

- Réduction des coûts: Les clients légers offrent une alternative rentable aux ordinateurs de bureau traditionnels en réduisant les dépenses en matériel et en maintenance.

- Gestion centralisée: La gestion informatique simplifiée grâce au contrôle centralisé des applications et des données améliore l'efficacité opérationnelle.

- Évolutivité: La capacité de faire évoluer facilement les ressources informatiques pour répondre aux besoins de l'organisation soutient la croissance de l'entreprise.

- Sécurité: Sécurité améliorée des données grâce à un stockage centralisé et réduction du risque de violation de données au niveau du point final.

La croissance du marché des chipsets devrait être stimulée par le besoin croissant de calcul haute performance dansélectronique grand public, les centres de données et l’IA. La modularité des chipsets permet la création de conceptions plus efficaces et adaptables pour répondre aux exigences spécifiques des technologies avancées. De plus, les efforts de normalisation et l’expansion des centres de données contribuent également à accélérer la croissance du marché.

Un analyste du secteur a souligné que plus de 50 % de la puissance d'une puce informatique est utilisée pour transférer horizontalement des données à travers la puce, ce qui constitue un problème majeur en termes de consommation d'énergie. Cela souligne l’importance de développer des conceptions de puces plus efficaces, et la technologie des chipsets est de plus en plus considérée comme une solution.

IMPACT DE L’IA GÉNÉRATIVE

Les capacités avancées et le développement accéléré d’applications d’IA pour les chipsets ont alimenté la croissance du marché

IA générativeinfluence considérablement le développement et l’application de la technologie des puces, remodelant la façon dont les conceptions de semi-conducteurs sont abordées. Les chipsets permettent la création de puces IA plus puissantes en décomposant des fonctionnalités complexes en modules plus petits et spécialisés. Cette approche modulaire permet aux fabricants d'optimiser les performances en sélectionnant les meilleurs chipsets pour des tâches spécifiques, améliorant ainsi la flexibilité de conception et réduisant les coûts associés aux conceptions monolithiques traditionnelles.

De plus, l’intégration de la technologie chiplet est cruciale pour accélérer les applications d’IA générative, en particulier dans l’informatique de pointe. En facilitant un traitement plus rapide des données et en réduisant la latence, les chipsets permettent un déploiement plus efficace des modèles d'IA dans divers secteurs. Cela est particulièrement pertinent à mesure que la demande de traitement de données en temps réel augmente. En raison de la demande croissante de puces IA, les experts du secteur prédisent une croissance substantielle dans le secteur des mémoires à large bande passante (HBM), avec une augmentation estimée à 331 % cette année et à 124 % en 2025, selon un analyste du secteur.

TENDANCES DU MARCHÉ DES CHIPLETS

L’utilisation croissante des approches de conception modulaire est une tendance clé

Les conceptions de puces modulaires deviennent de plus en plus populaires, avec des puces distinctes gérant différentes fonctionnalités. Cette approche permet une plus grande flexibilité et évolutivité dans le développement de produits. Des initiatives, telles que le programme CHIPS de la DARPA, visent à standardiser les processus de conception et de fabrication des puces, conduisant potentiellement à un marché solide pour les composants interchangeables. Selon un analyste du secteur, le flux CHIPS devrait entraîner une réduction de 70 % des coûts de conception et des délais d'exécution. À mesure que l’industrie continue d’innover, son adoption se généralise dans divers secteurs, notamment l’automobile et le calcul haute performance.

En outre, les approches de conception modulaire tirant parti de la technologie des puces offrent des avantages significatifs tout en présentant également des défis à relever. À mesure que les normes évoluent et que l’interopérabilité s’améliore, le potentiel de solutions personnalisées dans la conception de semi-conducteurs va s’élargir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de solutions informatiques hautes performances favorise la croissance du marché

La demande de solutions informatiques hautes performances entraîne une croissance substantielle sur le marché des chipsets. Avec les progrès technologiques, il existe un besoin croissant de systèmes informatiques plus puissants et plus efficaces pour prendre en charge des applications telles que l’IA, l’analyse du Big Data et les réseaux à haut débit.

Les chiplets offrent une solution flexible et évolutive pour répondre à ces demandes. Ils permettent aux concepteurs de systèmes de personnaliser et d'optimiser les solutions informatiques en mélangeant et en faisant correspondre différentes fonctionnalités de puces. Les chipsets facilitent le développement de systèmes hautement spécialisés et ciblés, offrant des performances exceptionnelles pour des applications spécifiques et alimentant la demande du marché.

Restrictions du marché

Complexités techniques en matière d'intégration et d'interopérabilité et problèmes de gestion de la chaleur qui entravent l'expansion du marché

Le marché rencontre des limites spécifiques qui nécessitent une attention particulière. Un défi important réside dans la complexité d’assurer et d’intégrer l’interopérabilité entre les chipsets en raison de leurs diverses origines, spécifications et conceptions. Ce processus d'intégration présente des difficultés pour parvenir à une communication et une compatibilité transparentes, ce qui nécessite une planification minutieuse et des protocoles et interfaces standardisés.

La gestion de la chaleur est une autre limite à la croissance du marché des chiplets. Lorsque plusieurs chiplets sont combinés en un seul système, on s’inquiète de la manière de dissiper la chaleur qu’ils génèrent. Maintenir le système aux bonnes températures de fonctionnement devient une tâche difficile en raison de la chaleur générée par chaque chiplet. Pour résoudre ce problème, il est nécessaire de mettre en place des méthodes efficaces de gestion de la chaleur, notamment des systèmes de refroidissement avancés et une planification minutieuse de la conception thermique.

Opportunités de marché

Expansion rapide de l’IA, des applications IoT et de l’infrastructure 5G pour créer des opportunités lucratives

Le marché des chipsets présente un grand potentiel de croissance, notamment dans le domaine des applications IA et IoT. Leur modularité et leur flexibilité permettent l'intégration d'accélérateurs d'IA spécialisés et de fonctionnalités IoT, résultant en un traitement plus puissant et plus efficace. Cela ouvre la voie à l’avancement d’applications telles que les véhicules autonomes, les maisons intelligentes et l’automatisation industrielle.

En outre, l’expansion rapide de l’infrastructure 5G crée une autre opportunité pour les chipsets. Compte tenu des exigences accrues en matière de connectivité et de traitement des données des réseaux 5G, les chipsets peuvent être utilisés pour développer des composants spécialisés pour les stations de base, l'informatique de pointe et d'autres applications liées à la 5G. Il permet la création de systèmes à haut débit et à faible latence, capables de gérer les volumes massifs de données générés par les réseaux 5G, stimulant ainsi la demande du marché. Selon un analyste du secteur, d’ici 2025, les réseaux 5G devraient couvrir un tiers de la population mondiale.

ANALYSE DE SEGMENTATION

Par analyse de la technologie d’emballage

Les propriétés exceptionnelles de la technologie d’emballage 2,5D/3D consolident sa domination

Sur la base de la technologie d’emballage, le marché est segmenté en 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) et Wafer-Level Chip Scale Package (WLCSP).

En termes de part de marché, le segment 2,5D/3D a dominé le marché en 2023. Le paysage des chipsets est transformé par l'émergence de la technologie d'emballage 2,5D/3D, qui permet l'empilement vertical des chipsets, garantissant des performances, une miniaturisation et une bande passante élevées. Le packaging 2.5D/3D est une méthode qui facilite l’intégration de plusieurs circuits intégrés dans un seul boîtier. Dans une configuration 2,5D, plus de deux puces semi-conductrices actives sont placées l'une à côté de l'autre sur un interposeur en silicium pour obtenir une densité d'interconnexion puce à puce élevée. Dans une configuration 3D, les puces actives sont empilées ensemble pour obtenir l'interconnexion la plus courte et l'encombrement le plus réduit. Le segment 2,5D/3D devrait dominer le marché, avec une contribution mondiale de 33 % en 2026.

Le segment Fan-Out (FO) devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La technologie de conditionnement FO combinée aux architectures de chipsets représente un changement transformateur dans le conditionnement des semi-conducteurs, permettant des performances plus élevées, une plus grande flexibilité de conception et des économies de coûts essentielles pour les applications électroniques modernes.

Par analyse du processeur

Les chipsets de processeur sont en tête en raison de leur rôle essentiel dans l'écosystème informatique moderne

Basé sur le processeur, le marché est segmenté en unité centrale de traitement (CPU), unité de traitement graphique (GPU), unité de traitement d'application (APU), coprocesseur de circuit intégré spécifique au processeur d'intelligence artificielle (AI ASIC) et réseau de portes programmable sur site (FPGA).

En termes de part de marché, le segment des processeurs a dominé le marché en 2023, ce qui a été principalement attribué au rôle critique que jouent les puces de processeur dans l'écosystème informatique moderne. Il fonctionne comme l'unité de traitement principale d'une puce, gérant un large éventail de tâches allant des opérations informatiques simples aux opérations complexes, essentielles dans les appareils informatiques grand public et d'entreprise. Le segment des unités centrales de traitement (CPU) représentera 30,02 % de part de marché en 2026.

Le segment des coprocesseurs AI ASIC devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les coprocesseurs AI ASIC sont conçus pour des applications spécifiques, ce qui leur permet de fournir des performances améliorées pour des tâches particulières par rapport aux puces à usage général. Leur utilisation se développe dans des domaines tels quevéhicules autonomes, les soins de santé et la robotique en raison de leur efficacité dans le traitement d’algorithmes complexes.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment de l’électronique d’entreprise en raison de l’amélioration des performances des appareils électroniques avancés

En fonction des applications, le marché est classé en électronique d’entreprise, électronique grand public, automobile, automatisation industrielle, militaire et aérospatiale, etc.

En termes de part de marché en 2023, le segment de l’électronique d’entreprise a dominé le marché en détenant la plus grande part de marché des chipsets. La domination du segment est principalement due au fait que les chipsets jouent un rôle crucial dans l’amélioration des performances et de l’efficacité des appareils électroniques tels quetéléphones intelligents, tablettes, ordinateurs portables et consoles de jeux. Ces dispositifs bénéficient grandement de l'architecture de puce modulaire avancée fournie par les chipsets, qui permet l'incorporation de composants hautes performances sans les dépenses et la complexité associées aux conceptions de puces monolithiques traditionnelles. Le segment Enterprise Electronics devrait représenter 27,42 % du marché en 2026.

Le segment automobile devrait croître au TCAC le plus élevé au cours de la période de prévision. Le marché des puces automobiles représente une opportunité de croissance importante à mesure que les véhicules deviennent de plus en plus électrifiés et dépendants d’une électronique de pointe. Face aux attentes croissantes des consommateurs en matière de sécurité, de connectivité et d’efficacité, les chipsets sont appelés à jouer un rôle central dans l’élaboration de l’avenir de la technologie automobile. Les investissements dans ce secteur devraient générer des rendements substantiels à mesure que les fabricants recherchent des solutions innovantes pour répondre à l'évolution des demandes du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CHIPLETS

Au niveau régional, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Amérique du Nord

North America Chiplets Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait une part de marché importante en 2023. La croissance de la région est soutenue par les principales entreprises de semi-conducteurs et par un environnement solide qui favorise le progrès technologique. La demande de solutions de calcul haute performance dans des domaines tels queinformatique en nuageet l’électronique avancée est le principal catalyseur de l’utilisation des chipsets en Amérique du Nord.

L'industrie des chipsets aux États-Unis est sur le point de connaître une croissance remarquable grâce aux progrès technologiques, à la demande croissante dans divers secteurs et aux investissements importants en recherche et développement. Le marché américain devrait atteindre 17,42 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

L’Amérique du Sud est prête à connaître une croissance significative au cours de la période de prévision. La région investit considérablement dans les infrastructures de télécommunications, ce qui nécessite des solutions semi-conductrices plus avancées telles que les chipsets. Ce besoin devrait croître à mesure que la région continue d’améliorer ses efforts de connectivité et de transformation numérique.

Europe

On estime que l’Europe connaîtra la croissance la plus rapide au cours de la période de prévision. Le marché connaît une croissance significative en raison de l'accent mis par la région sur les utilisations automobiles et industrielles. Les progrès dans les technologies des puces sont en outre motivés par l’engagement de la région à minimiser les déchets électroniques et à améliorer l’efficacité énergétique, la positionnant ainsi comme un partisan clé de la conception électronique durable. Le marché britannique devrait atteindre 2,96 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 2,74 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient enregistrer un taux de croissance significatif du marché au cours de la période de prévision. L’adoption rapide de la technologie chiplet est actuellement une priorité dans cette région, l’accent étant mis sur la construction de son infrastructure technologique et de ses services numériques. À mesure que ces marchés progressent, on s’attend à une augmentation de l’utilisation de technologies avancées de semi-conducteurs telles que les chipsets, ce qui contribuera à stimuler les efforts de développement régional.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le deuxième taux de croissance le plus élevé du marché au cours de la période de prévision. Une part de marché importante souligne la position importante de la région dans lesemi-conducteuret les secteurs de la microélectronique, propulsés par des capacités de fabrication avancées et des investissements substantiels en recherche et développement. Les efforts concentrés de la région pour améliorer les technologies des semi-conducteurs, ainsi que le solide soutien du gouvernement et les partenariats entre les grandes entreprises technologiques, continuent de stimuler l'expansion et la créativité sur le marché des chipsets. Ce leadership met en valeur le rôle essentiel de la région sur le marché mondial et sa capacité à être le fer de lance des progrès futurs dans la technologie des chipsets. Le marché japonais devrait atteindre 4,83 milliards de dollars d'ici 2026. Le marché chinois devrait atteindre 7,52 milliards de dollars d'ici 2026. Le marché indien devrait atteindre 2,95 milliards de dollars d'ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché utilisent des stratégies de fusion et d’acquisition, de partenariat et de développement de produits pour étendre leur portée commerciale

Les principaux acteurs industriels opérant sur le marché proposent des chipsets avancés en offrant un packaging, des performances et une flexibilité avancés dans leur portefeuille de produits. Ces entreprises donnent la priorité à l’acquisition de petites entreprises locales pour étendre leur portée commerciale. De plus, les fusions et acquisitions, les investissements de premier plan et les partenariats stratégiques contribuent à une augmentation de la demande de produits.

LISTE DES PRINCIPALES ENTREPRISES DE CHIPLETS PROFILÉES :

- Intel Corporation (États-Unis)

- Advanced Micro Devices, Inc. (États-Unis)

- Microchip Technology Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Marvell Packing Technology Group Ltd. (États-Unis)

- MediaTek, Inc. (Taïwan)

- Achronix Semiconductor Corporation (États-Unis)

- Renesas Electronics Corporation (Japon)

- Fonderies mondiales (États-Unis)

- Apple Inc. (États-Unis)

- ASE Emballage Technologie Holding Co., Ltd.(Groupe ASE) (Taïwan)

- Boîte en silicium (Singapour)

- Tower Semiconductor Ltd. (Israël)

- Société NVIDIA(NOUS.)

- Taiwan Semiconductor Manufacturing Company Limited (Taïwan)

- Ayar Labs, Inc. (États-Unis)

- Tachyum (États-Unis)

- Si-Cinq, Inc.s. (NOUS.)

- Synopsys, Inc. (États-Unis)

- Ranovus(Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024: Rapidus Corporation, un producteur de semi-conducteurs logiques de pointe, s'est associé à la société technologique multinationale IBM, pour travailler au développement de technologies de production de masse pour les boîtiers de puces. Dans le cadre de ce partenariat, IBM fournit à Rapidus une technologie de packaging pour semi-conducteurs hautes performances, et les deux sociétés travailleront ensemble pour stimuler l'innovation dans ce domaine.

- juin 2024: Achronix Semiconductor Corporation, une société spécialisée dans les FPGA IP embarqués et les FPGA hautes performances, s'est associée à Primemas, une société de semi-conducteurs travaillant sur une plate-forme SoC Hub Chiplet avancée au moyen de la technologie chiplet. Ensemble, ils ont annoncé un partenariat pour intégrer la programmabilité FPGA dans la gamme de produits Primemas. La société a choisi d'utiliser l'IP Speedcore eFPGA d'Achronix dans le Primemas Hublet pour répondre aux exigences des organisations ayant besoin de capacités de test et de programmabilité.

- octobre 2023: Achronix Semiconductor Corporation a collaboré avec Myrtle.ai et a lancé un nouveau développement. Cette innovation révolutionnaire est une solution de reconnaissance automatique de la parole (ASR) accélérée utilisant le FPGA Speedster7t. La solution est capable de convertir la langue parlée en texte dans plus de 1 000 flux simultanés en temps réel avec une précision exceptionnelle et des temps de réponse rapides, et offre une amélioration des performances jusqu'à 20 fois par rapport aux solutions concurrentes.

- juillet 2023: Silicon Box, basée à Singapour, a inauguré une fonderie de fabrication de semi-conducteurs d'une valeur de 2 milliards de dollars. La société vise à étendre l’utilisation de la technologie chiplet. Selon un communiqué de l'entreprise, l'usine de 73 000 mètres carrés devrait générer plus de 1 000 opportunités d'emploi avec l'aide du Conseil de développement économique de Singapour.

- novembre 2022: AMD a présenté de nouvelles cartes graphiques basées sur l'architecture AMD RDNA 3 de nouvelle génération, économe en énergie et hautes performances. Ces cartes graphiques s'appellent AMD Radeon RX 7900 XT et Radeon RX 7900 XTX. Les nouvelles cartes graphiques poursuivent la tendance des processeurs chiplet AMD Ryzen très positifs et avancés basés sur AMD « Zen ».

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché des chiplets présente de solides perspectives de croissance alimentées par les progrès technologiques et l’expansion des activités. Alors que le marché devrait connaître une croissance significative au cours de la prochaine décennie, les investisseurs devraient envisager de se concentrer sur les technologies émergentes, la dynamique de croissance régionale et le paysage concurrentiel pour capitaliser sur les rendements potentiels de ce secteur en évolution rapide. Par exemple,

- Dansjuillet 2024, DreamBig Semiconductor Inc. a obtenu un tour de table de 75 millions de dollars, avec le Samsung Catalyst Fund et la famille Sutardja codirigeant l'investissement. La société est connue pour ses plates-formes d'accélérateurs hautes performances qui utilisent son Chiplet Hub, leader du secteur, avec 3D HBM.

- Dansmars 2024, Eliyan a obtenu un financement de 60 millions de dollars pour sa technologie d'interconnexion de chipsets, qui accélère le traitement des puces d'IA. Le cycle de financement a été mené par Samsung Catalyst Fund et Tiger Global Management, dans le but d'aider l'équipe à surmonter les obstacles associés au développement de puces d'IA génératives.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie d'emballage

Par processeur

Par candidature

Par Région

|

|

Entreprises présentées dans le rapport |

Intel Corporation (États-Unis) Advanced Micro Devices, Inc. (États-Unis) Microchip Packing Technology Inc. (États-Unis) IBM Corporation (États-Unis) Marvell Packing Technology Group Ltd. (États-Unis) MediaTek, Inc. (Taïwan) Achronix Semiconductor Corporation (États-Unis) Renesas Electronics Corporation (Japon) Fonderies mondiales (États-Unis) Apple Inc. (États-Unis) |

Questions fréquentes

Le marché devrait enregistrer une valorisation de 213,13 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 54,62 milliards de dollars.

Le marché devrait croître à un TCAC de 15,61 % au cours de la période de prévision 2026-2034.

En termes de technologie d'emballage, le segment 2,5D/3D a dominé le marché en 2026.

La demande croissante de solutions informatiques hautes performances favorise la croissance du marché.

Intel Corporation, Advanced Micro Devices, Inc., Microchip Technology Inc., IBM Corporation, MediaTek, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait le marché le plus élevé avec une part de 36,66 % en 2025.

Par application, le secteur automobile devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés