Taille du marché des fours à arc électrique, part et analyse de l’industrie, par type (four à arc DC et four à arc AC), par capacité (jusqu’à 100 tonnes, 100-300 tonnes et plus de 300 tonnes), par application (métaux ferreux et métaux non ferreux) et prévisions régionales, 2026-2034

Taille du marché des fours à arc électrique

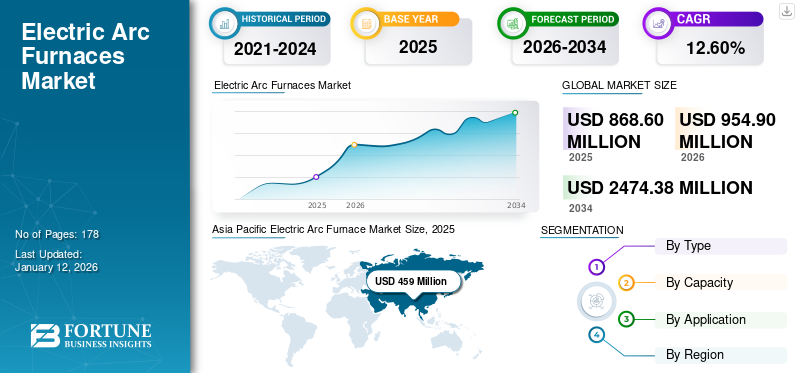

La taille du marché mondial des fours à arc électrique était évaluée à 868,6 millions de dollars en 2025 et devrait passer de 954,9 millions de dollars en 2026 à 2 474,38 millions de dollars d’ici 2034, soit un TCAC de 12,60 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 52,80 % en 2025.

Les fours à arc électrique sont des fours industriels qui utilisent des arcs électriques à haute tension pour faire fondre la ferraille d'acier et d'autres matériaux à des fins de recyclage et de raffinage. Ils jouent un rôle crucial dans l’industrie sidérurgique mondiale, en particulier dans les régions disposant d’abondantes ressources en ferraille. Le marché mondial des fours à arc électrique (EAF) a connu une croissance significative ces dernières années en raison de plusieurs facteurs clés. L’une des principales raisons est la demande croissante d’acier et de ses alliages dans diverses industries telles que l’automobile, les infrastructures et la construction. Les FEA constituent une méthode rentable et efficace pour la production d’acier, ce qui les rend de plus en plus populaires auprès des fabricants.

De plus, la volonté d’adopter des pratiques durables et respectueuses de l’environnement a contribué à la croissance du marché des EAF. Par rapport aux hauts fourneaux traditionnels, l’EAF consomme moins d’énergie et produit moins d’émissions de gaz à effet de serre, ce qui s’inscrit dans la tentative mondiale de réduction de l’empreinte carbone.

La pandémie de COVID-19 a eu un impact défavorable sur le marché des EAF, en particulier au deuxième trimestre 2020. Les perturbations des chaînes d'approvisionnement et les arrêts ont durement frappé les utilisateurs finaux de l'industrie sidérurgique. La demande d’arc électrique dans plusieurs économies en croissance diminuait considérablement.

Tendances du marché des fours à arc électrique

Inclinaison des entreprises vers des objectifs de durabilité dans la production d'acier

Les principaux acteurs du marché et du secteur minier s’attaquent activement aux émissions de scope 1 et de scope 2, provenant respectivement de sources directes et indirectes. Cependant, il existe une pression croissante pour lutter contre les émissions de type 3 en aval, qui représentent la majorité des émissions de l'industrie minière.

Par conséquent, les sociétés productrices d’acier et minières reconnaissent la nécessité de passer à des technologies durables qui atténuent les émissions de carbone. Ce changement conduit à une tendance à remplacer les hauts fourneaux traditionnels, connus pour leurs émissions de gaz à effet de serre de type 1 et 2, par des fours à arc électrique (EAF) dans le cadre de leurs stratégies de contrôle des émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des fours à arc électrique

Utilisation croissante du DRI dans la sidérurgie pour favoriser la croissance du marché

L’adoption croissante deFer réduit directement (DRI)la technologie au sein du secteur sidérurgique devrait générer une croissance significative sur le marché de l’EAF. La technologie DRI offre des avantages substantiels par rapport aux méthodes traditionnelles de haut fourneau, ce qui en fait un choix privilégié pour la production d’acier. Sa capacité à répondre aux restrictions d’émissions, telles que le CD2, a contribué à son utilisation généralisée dans la fabrication de l’acier. De plus, la flexibilité de DRI permet des opérations de démarrage immédiates et efficaces, en s'alignant sur l'évolution de la dynamique de production.

Au fil des années, la fabrication et les produits DRI ont évolué pour répondre aux demandes croissantes de l’industrie sidérurgique. Cette évolution offre aux sidérurgistes d'EAF la flexibilité d'adapter les charges du four aux conditions du marché et de produire un acier de meilleure qualité avec des niveaux de carbone réglables, une teneur élevée en fer métallique et des propriétés physiques et chimiques constantes.

De plus, le DRI offre des avantages tels qu'une faible teneur en matières résiduelles, des coûts d'investissement et d'exploitation réduits, une chimie prévisible et des processus continus de fabrication du fer. La croissance prévue de la consommation d’acier dans diverses industries d’utilisation finale devrait renforcer davantage le marché des technologies DRI et EAF.

FACTEURS DE RETENUE

Investissement initial en capital pour mettre en place la capacité de freiner la croissance du marché

Les FEA sont des systèmes complexes qui nécessitent des équipements spécialisés tels que le four lui-même, les électrodes,transformateurs, les installations de traitement des gaz et les systèmes de recharge. Le coût d’acquisition et d’installation de ces composants peut être important. La construction et la mise en place de l'infrastructure physique pour le fonctionnement des EAF, y compris le bâtiment du four, le système de refroidissement des fondations et les réseaux de distribution d'électricité, s'ajoutent à l'investissement initial. Cet obstacle financier peut avoir un impact sur la décision d’une entreprise d’entrer sur le marché, d’étendre ses opérations ou de moderniser ses installations existantes.

Analyse de la segmentation du marché des fours à arc électrique

Analyse par type

Les fours à arc DC domineront le marché en raison de leur efficacité énergétique supérieure

En fonction du type, le marché est segmenté en fours à arc DC et fours à arc AC.

Les fours à arc DC dominent actuellement le marché avec une part de 68,80 % en 2026 et devraient maintenir leur avance au cours de la période de prévision. Étant plus économes en énergie que les fours à arc AC, les fours à arc DC offrent un contrôle précis de l'apport d'énergie électrique, ce qui se traduit par une efficacité plus élevée et une consommation d'énergie réduite. Par conséquent, ils détiennent une part importante du marché mondial des EAF et devraient rester dominants dans un avenir prévisible.

Bien que les fours à arc AC détiennent également une part de marché notable, leur attrait réside dans leurs coûts d’investissement initiaux inférieurs, ce qui les rend plus accessibles aux petites opérations ou aux entreprises ayant des limites budgétaires. De plus, les fours à arc AC sont bien adaptés à la fusion de types spécifiques d’alliages et de matériaux.

Par analyse d'application

Le segment des métaux ferreux capture la plus grande part en raison de l’adoption élevée de l’EAF dans la sidérurgie

En fonction des applications, le marché est classé en métaux ferreux et métaux non ferreux.

Sur le marché mondial des EAF, le segment des métaux ferreux détient la plus grande part de marché de 80,26 % en 2026, se concentrant principalement sur la production de fer et d’acier. Les EAF sont devenus de plus en plus importants dans ce secteur en raison de leurs avantages économiques, offrant une alternative rentable et respectueuse de l'environnement aux hauts fourneaux traditionnels. Leur recyclage efficace de la ferraille et leur capacité à s'adapter à différentes qualités d'acier offrent aux fabricants la flexibilité nécessaire pour répondre rapidement aux demandes du marché. De plus, leurs émissions réduites de carbone soutiennent les objectifs de développement durable et s’alignent sur la tendance mondiale vers des pratiques industrielles plus vertes.

Le segment des métaux non ferreux du marché mondial comprend des matériaux tels que le cuivre,aluminium, et d'autres métaux sans fer. Bien que les FEA soient principalement associés aux métaux ferreux, ils détiennent également une part de marché importante dans ce segment. Grâce à des processus tels que le recyclage du cuivre et la production d’aluminium secondaire, les EAF contribuent également au segment des métaux non ferreux.

Par analyse de capacité

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Un segment jusqu'à 100 tonnes pour détenir la plus grande part de marché En raison d'une plus grande flexibilité

En fonction de la capacité, le marché est segmenté jusqu'à 100 tonnes, 100 à 300 tonnes et au-dessus de 300 tonnes.

Le segment jusqu’à 100 tonnes devrait détenir la part de marché des fours à arc électrique la plus élevée, soit 65,94 % en 2026 et un TCAC au cours de la période de prévision. Cela est dû à leur capacité à trouver un équilibre entre capacité de production et flexibilité opérationnelle, ce qui les rend bien adaptés à une large gamme d'applications allant de la fonderie aux aciéries intégrées.

Les EAF de 100 à 300 tonnes détiennent également une part de marché importante en raison de leur capacité à gérer des volumes de production plus importants par rapport aux EAF plus petits, tout en offrant une efficacité opérationnelle et une rentabilité.

Le segment des produits de plus de 300 tonnes détient la part de marché la plus faible car ils nécessitent des investissements importants en termes d’infrastructures, de consommation d’énergie et de maintenance, ce qui freine la croissance du segment.

APERÇU RÉGIONAL

La portée de l'étude est en outre segmentée en cinq grandes régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud. Ils sont ensuite classés par pays.

Asie-Pacifique

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial de l’EAF en 2025 avec une valorisation de 459 millions de dollars et devrait détenir la part de marché la plus élevée tout au long de la période de prévision en raison de la production d’acier à grande échelle dans la région. L’urbanisation et l’industrialisation rapides dans des pays comme la Chine, l’Inde et le Japon ont considérablement stimulé la demande d’acier et d’autres métaux produits à l’aide de l’EAF. Le marché japonais devrait atteindre 50,9 millions de dollars d'ici 2026, le marché chinois devrait atteindre 249 millions de dollars d'ici 2026 et le marché indien devrait atteindre 124,1 millions de dollars d'ici 2026.

La Chine est le plus grand producteur mondial d’acier, produisant plus d’acier que le reste des pays réunis. Cela a été un moteur important de la croissance du marché des EAF dans le pays. En outre, la solide base manufacturière du pays et le soutien du gouvernement contribuent à la croissance du marché des fours à arc électrique. Alors que la Chine continue de perfectionner ses méthodes de production d’acier, l’adoption croissante de ces produits devrait stimuler davantage la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En Europe, le marché des EAF a évolué en mettant l'accent sur la durabilité, l'innovation technologique et une réglementation environnementale stricte. La région détient la deuxième part de marché la plus élevée après l’Asie-Pacifique en 2022. En mettant fortement l’accent sur la réduction des émissions de carbone, de nombreux pays européens ont adopté les FAE comme alternatives vertes aux hauts fourneaux. La Russie, l’Italie et l’Allemagne sont les principaux contributeurs au marché. Le marché britannique devrait atteindre 9,7 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 33,7 millions de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain se caractérise par l'intégration de la technologie EAF dans les opérations des mini-usines et le recyclage des débris. Les États-Unis sont le principal pays contributeur en Amérique du Nord. L’acier produit dans le pays par les sidérurgistes d’EAF présente une intensité carbone environ 75 % inférieure à celle des sidérurgistes de hauts fourneaux traditionnels. La tendance croissante vers les véhicules électrifiés dans la région nord-américaine influence la demande d’acier et, par conséquent, le marché des fours à arc électrique. Le marché américain devrait atteindre 117,8 millions de dollars d’ici 2026.

Moyen-Orient et Afrique

Dans la région Moyen-Orient et Afrique, le marché est en croissance constante en raison de la demande croissante d’acier pour les activités de construction. La Turquie est le plus grand pays contributeur de la région.

Amérique du Sud

L’Amérique du Sud détient une part de marché relativement plus petite en raison d’une dépendance relativement plus grande aux hauts fourneaux. Cependant, des pays comme le Brésil et l’Argentine commencent à adopter les AEP pour atteindre leurs objectifs de développement durable.

Acteurs clés de l'industrie

Les principaux fabricants du monde s'engagent en faveur du développement durable pour réduire les émissions de carbone

Les principaux acteurs de l'industrie présentent un paysage dynamique caractérisé par des efforts de développement durable (tels que la réduction des émissions de carbone, la maximisation du recyclage de la ferraille d'acier, la conservation de l'eau et l'intégration de ressources énergétiques renouvelables), l'innovation technologique, la diversification et l'efficacité opérationnelle. Avec une présence mondiale, les principaux fabricants d’EAF jouent un rôle central dans l’élaboration du paysage sidérurgique moderne.

Liste des principales entreprises de fours à arc électrique :

- Nippon Steel Corporation (Japon)

- Danieli & C. Officine Meccaniche SpA(Italie)

- ArcelorMittal (Luxembourg)

- Tenova S.p.A.(Italie)

- Groupe SMS GmbH(Allemagne)

- Electrotherm (Inde)

- Paul Wurth IHI Co., Ltd. (Japon)

- Primetals Technologies (Royaume-Uni)

- Wuxi Dongxong Heavy Arc Furnace Co., Ltd. (Chine)

- JP Steel Plantech Cie.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2023:Tenova a fourni son four à arc électrique à ORI Martin, un groupe sidérurgique européen spécialisé dans la fabrication d'acier pour les secteurs de l'automobile, de la fixation, de la mécanique et du bâtiment. Tenova a remplacé l'EAF existant à l'usine de Brescia, en Italie.

- Juin 2023 :ArcelorMittal prévoyait d'investir dans une nouvelle capacité de production de fours à arc électrique à Belval, au Luxembourg. L'entreprise prévoyait d'investir environ 16,4 millions de dollars.

- Janvier 2023 :Shinkansai Steel Co. Ltd., un fabricant japonais d'acier plat, a conclu un contrat avec Danieli pour intégrer sa technologie d'électronique de puissance numérique Q-One afin de faire fonctionner les fours à arc électrique et de maintenir le facteur de puissance proche de l'unité.

- Août 2022 :Primetals Technologies et Salzgitter Flachstahl GmbH ont conclu un contrat pour l'ingénierie, la fourniture et l'installation d'un four à arc électrique pour lequel l'entreprise a réalisé un investissement en capital d'environ 724 millions de dollars pour un faible coût.dioxyde de carbone (CO2)installation sidérurgique.

- Mai 2022 :Tenova a reçu un contrat pour la fourniture d'un nouveau four à arc électrique pour l'usine de Tosyali Bethioua en Algérie dans le cadre du projet d'expansion de Tosyali.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe de nombreux facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,60% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type

Par capacité

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 2 474,38 millions de dollars d’ici 2034.

En 2025, le marché était évalué à 868,6 millions de dollars.

Le marché devrait croître à un TCAC de 12,60 % au cours de la période de prévision.

Le segment des fours à arc DC devrait dominer le marché.

L’utilisation croissante du DRI dans la fabrication de l’acier est un facteur clé de la croissance du marché.

Danieli & C. Officine Meccaniche SpA, Nippon Steel Corporation, ArcelorMittal, SMS Group GmbH, Tenova S.p.A., Electrotherm, Primetals Technologies, Paul Wurth IHI Co., Ltd., JP Steel Plantech Co. et Wuxi Dongxong Heavy Arc Furnace Co., Ltd sont les principaux acteurs du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Par application, le segment des métaux ferreux devrait croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 178

Rapports associés