Taille du marché de l’acier plat, part et analyse de l’industrie, par type (bobines laminées à chaud (HRC), bobines laminées à froid (CRC), feuilles et autres), par application (construction, automobile et transport, équipement mécanique, énergie, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

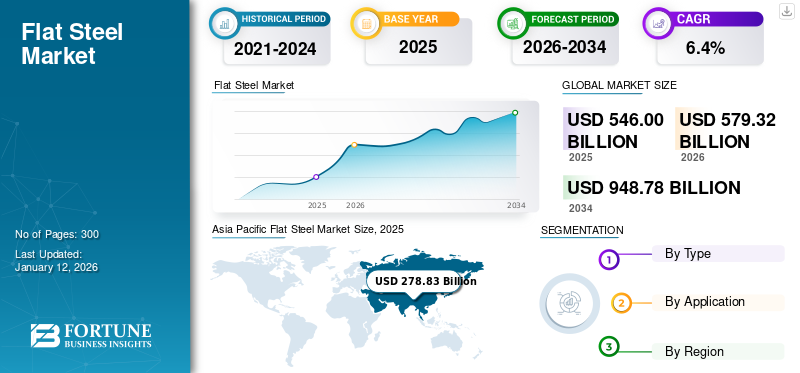

La taille du marché mondial de l’acier plat était évaluée à 546 milliards USD en 2025. Le marché devrait passer de 579,32 milliards USD en 2026 à 948,78 milliards USD d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’acier plat avec une part de marché de 51 % en 2025.

L'acier plat est un type d'acier principalement produit à partir de ferraille, de minerai de fer et de charbon. Il améliore la fiabilité, la cohérence, la solidité et la qualité des produits finis tout en réduisant les déchets. De plus, il améliore les performances des produits pour les utilisateurs finaux et facilite un traitement sans tracas, améliorant ainsi le rendement et prolongeant la durée de conservation des produits. Ces facteurs stimulent la demande dans les secteurs de l’automobile et de la construction.

De plus, l’utilisation croissante de l’acier dans diverses applications pour des produits de meilleure qualité et une réduction des coûts stimulera encore l’adoption de l’acier plat. Les progrès technologiques visant à rendre le produit plus fiable et plus léger, ainsi que le développement rapide des infrastructures dans les pays émergents comme l’Inde et la Chine, devraient propulser la croissance du marché au cours de la période de prévision.

ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel et Nippon Steel Corporation sont les principaux acteurs du marché.

La pandémie de COVID-19 a perturbé les chaînes d’approvisionnement, conduit à des mesures de confinement et provoqué l’arrêt des activités de consommation. Cela a entraîné des pénuries de matières premières, des fermetures de machines et un manque important de main-d’œuvre qualifiée. Avec la fermeture des usines, la production d’acier a diminué. Les constructeurs automobiles tels que Tata Industries, Tesla et Maruti Suzuki ont connu une activité de production réduite en raison de la suspension de leurs opérations pendant la pandémie. Cette fermeture a affecté l'adoption de l'acier. Toutefois, la demande de produits a rebondi plus rapidement dans les pays émergents que dans les pays développés, principalement en raison de l’utilisation accrue de l’acier dans l’industrie mécanique.

Aperçu et faits saillants du marché mondial de l’acier plat

Taille et prévisions du marché :

- Taille du marché en 2025 : 546 milliards USD

- Taille du marché en 2026 : 579,32 milliards USD

- Taille du marché prévue pour 2034 : 948,78 milliards de dollars

- TCAC : 6,4 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché de l’acier plat avec une part de 51 % en 2025, stimulée par une industrialisation rapide, le développement des infrastructures et l’augmentation de la production automobile en Chine, en Inde et en Asie du Sud-Est.

- Par type, les bobines laminées à chaud (HRC) devraient conserver la plus grande part de marché en 2025, soutenues par leur haute résistance, leur durabilité et la demande croissante des applications de construction, de machines et de fabrication de tuyaux.

Faits saillants du pays :

- Chine : domine le marché en raison de sa capacité de production d'acier élevée, de sa croissance rapide des infrastructures urbaines et de ses solides activités de R&D soutenant le développement de produits sidérurgiques avancés.

- Inde : devrait connaître la croissance la plus rapide, alimentée par l'expansion des infrastructures, la demande de l'industrie automobile et des politiques gouvernementales de soutien telles que le programme PLI visant à stimuler la fabrication nationale.

- États-Unis : croissance du marché soutenue par le réaménagement des infrastructures et les mesures de protection du secteur manufacturier national, notamment les droits de douane favorisant les producteurs d'acier américains.

- Europe : La demande est renforcée par l’innovation dans le secteur automobile, l’adoption de fours à arc électrique et le respect de réglementations environnementales strictes dans le cadre du Green Deal européen.

TENDANCES DU MARCHÉ DE L'ACIER PLAT

Inclusion rapide de l’acier dans l’industrie automobile, attribuable à ses caractéristiques visant à propulser le progrès du marché

L’industrie automobile subit d’importantes refontes motivées par divers facteurs visant à améliorer les marges bénéficiaires. Dans le cadre de cette transformation, l'acier est de plus en plus remplacé parcompositematériaux et aluminium. Cependant, une partie importante des carrosseries des véhicules, y compris des composants tels que les protections et les châssis, est toujours fabriquée en acier. Cette dépendance fait du secteur automobile l’un des plus grands consommateurs de produits plats en acier, représentant plus de 10 % de tout l’acier fabriqué dans le monde. De plus, la demande d'acier laminé à froid augmente, en particulier pour les composants intérieurs et les applications de carrosserie extérieure, en raison de sa résistance aux bosses et de sa grande formabilité. De plus, les pièces automobiles qui nécessitent une résistance aux chocs et une finition de surface supérieure connaissent de fortes ventes. Ces tendances entraînent une demande plus élevée d’acier plat, créant des opportunités lucratives pour le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Une forte demande d'acier plat de la part du secteur de la construction pour stimuler la croissance du marché

La tendance accélérée à la nucléarisation de la population, associée à une urbanisation croissante, est un facteur clé de la croissance du secteur de la construction. Ce secteur utilise de l'acier plat pour les cadres de construction et le support structurel dans les escaliers, les toitures, les structures soudées et les hangars. La richesse croissante de la classe moyenne, la tendance croissante à posséder plusieurs logements et la rénovation ou le réaménagement de maisons existantes stimulent encore davantage le secteur de la construction, renforçant ainsi la demande du marché. De plus, les projets de construction tels que le développement des infrastructures, les gratte-ciel et les ponts en acier nécessitent des quantités importantes de tôles d'acier. Dans le même temps, la demande du secteur des infrastructures en matière de projets routiers, routiers et ferroviaires devrait augmenter au cours de la période à l'examen.

L'acier plat est largement utilisé dans les composants structurels tels que les poutres, les colonnes et les contreventements pour assurer support et stabilité. Sa haute résistance à la traction le rend idéal pour transporter de lourdes charges et résister aux forces extérieures telles que le vent et les tremblements de terre. De plus, les tôles d'acier sont couramment utilisées pour la toiture et le revêtement des bâtiments résidentiels et commerciaux, offrant résistance aux intempéries, durabilité et attrait esthétique. Ces tôles de toiture sont disponibles dans différents profils et revêtements pour s'adapter à différents styles architecturaux et conditions climatiques.

De plus, les panneaux d’acier sont utilisés dans les façades et les murs-rideaux pour créer des extérieurs visuellement attrayants pour les bâtiments tout en répondant aux exigences spécifiques de conception architecturale. La nature légère de l'acier permet des conceptions innovantes tout en garantissant l'intégrité structurelle. Dans l’ensemble, la dépendance du secteur de la construction à l’égard de l’acier plat met en évidence son importance en tant que matériau fondamental pour créer des structures et des infrastructures sûres, durables et esthétiques. Par conséquent, les innovations en cours dans l’industrie sidérurgique et l’expansion rapide des projets de construction devraient stimuler la croissance du marché de l’acier plat.

Restrictions du marché

La fluctuation des prix de l’acier est susceptible d’entraver la prolifération du marché

Des fluctuations des prix de l’acier et des matières premières telles que le charbon, le fer et la ferraille sont fréquemment observées. Ces prix des matières premières sont très instables en raison des lois de l’offre et de la demande. De plus, les coûts de fabrication influencent la capacité de stockage et les prix. Par conséquent, les fluctuations des prix de l’acier affectent directement le coût de production de l’acier. De plus, les prix des autres produits sont étroitement liés aux prix de l’acier, ce qui signifie que toute modification des prix de l’acier aura un impact sur les prix finaux de ces produits. En outre, les prix de l’acier ont connu des augmentations significatives en raison de changements notables dans la demande et d’événements géopolitiques, qui pourraient entraver l’expansion du marché au cours de la période de prévision.

Opportunités de marché

Les progrès technologiques dans l’industrie sidérurgique créeront des opportunités importantes

Le développement d’aciers avancés à haute résistance (AHSS) pour l’industrie automobile constitue une tendance clé. Ces matériaux offrent de meilleures performances tout en étant plus légers, améliorant le rendement énergétique et réduisant les émissions de carbone des véhicules. Ces innovations améliorent les performances des produits et contribuent aux objectifs de durabilité grâce à la réduction du poids et à l'efficacité des matériaux, entraînant une demande accrue de produits plats à l'échelle mondiale. La croissance des véhicules électriques (VE) contribue également à la demande de ce type d’acier.

Défis du marché

Des réglementations environnementales strictes posent des défis importants à l’industrie sidérurgique

Le marché est confronté à des défis importants en raison de réglementations environnementales de plus en plus strictes. Le respect des politiques visant à réduire les émissions de carbone, à minimiser les déchets et à réduire la consommation d'énergie nécessite des investissements substantiels dans des technologies de production plus propres et des pratiques durables. Des réglementations environnementales plus strictes, notamment dans l’Union européenne, obligent les fabricants d’acier à adopter des technologies plus propres. Les coûts associés à la mise en œuvre de pratiques durables et à la réduction des émissions peuvent être importants, en particulier pour les usines de production plus anciennes.

Analyse de segmentation

Par type

Le segment des bobines laminées à chaud (HRC) dominera le marché en raison de la forte demande des applications d’équipement et de machines

En fonction du type, le marché est classé en bobines laminées à chaud (HRC), bobines laminées à froid (CRC), feuilles et autres.

Le segment des bobines laminées à chaud (HRC) devrait maintenir sa domination tout au long de la période de prévision en raison de la demande croissante dematériel agricole, applications de construction, de machines et de fabrication de tuyaux. Ce produit offre une résistance élevée, une durabilité, une résistance à la température et une excellente formabilité. De plus, sa préférence croissante pour les applications qui ne nécessitent pas de modifications significatives de force ou de forme, ainsi que les progrès de la technologie HRC, soutiendront davantage la croissance du segment. Le segment a dominé le marché avec 5,24% de part de marché en 2026.

Le segment des bobines laminées à froid (CRC) devrait connaître une croissance significative au cours de la période de prévision. Les CRC gagnent en popularité dans les applications où une finition de surface et une formabilité améliorées sont requises, comme dans le secteur automobile, où sont fabriqués des composants aux formes complexes.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la construction dominera en raison des applications croissantes de l'acier plat

En fonction des applications, le marché est segmenté en construction, automobile et transport, équipement mécanique, énergie, emballage et autres.

Le segment de la construction détenait la plus grande part de marché de l'acier plat en 2024. Le produit est principalement utilisé pour les toitures, les hangars, les structures soudées et les escaliers dans l'industrie de la construction en raison de sa rentabilité, de sa sécurité et de ses propriétés légères. En outre, la préférence croissante pour les techniques modernes, telles que la construction monolithique, qui permet une mise en œuvre plus rapide des projets, devrait encore accroître la demande pour ce produit dans le secteur de la construction. Le segment devrait atteindre 54,20 % de part de marché en 2026.

L’adoption croissante devéhicules électriquesen Chine, en Allemagne et aux États-Unis devraient stimuler la croissance de l'industrie automobile, entraînant une consommation plus élevée de produits tels que les bobines laminées à froid (CRC) et les bobines laminées à chaud (HRC). La formabilité et la haute résistance de ces matériaux amélioreront leur utilisation dans les équipements mécaniques, tels que les tracteurs industriels et agricoles. De plus, la demande croissante de matériaux résistants à la corrosion de la part de divers fabricants d'équipements va encore accroître la demande de ces produits dans le secteur des équipements mécaniques.

Le segment autres comprend les produits métalliques, les appareils électroménagers, les biens de consommation, les articles de défense, les emballages et l'électronique. La consommation de produits est importante dans ces applications en raison de leur résistance exceptionnelle au cisaillement et à la traction. En outre, l’utilisation croissante d’accessoires électroniques, ainsi que l’augmentation du revenu disponible des consommateurs, contribuent à une demande plus élevée de métaux dans les industries manufacturières. Par conséquent, ces facteurs devraient favoriser la croissance du marché au cours de la période de prévision.

Le segment de l'automobile et des transports est sur le point de croître avec un TCAC considérable de 6,31 % au cours de la période de prévision (2025-2032).

Perspectives régionales du marché de l’acier plat

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Flat Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché de l'Asie-Pacifique s'élevait à 262,55 milliards de dollars en 2024 et à 278,83 milliards de dollars en 2025. La région détenait une part de marché dominante. L’industrialisation et les progrès de la technologie sidérurgique devraient stimuler l’expansion du marché dans la région. La Chine détient une part importante du marché et devrait gagner 127,95 milliards de dollars en 2026, grâce à l’augmentation de sa production d’acier et à la croissance rapide du secteur de la construction. En outre, l’augmentation des activités de recherche et développement devrait stimuler la demande de produits sidérurgiques en Chine. Le marché indien devrait connaître la croissance la plus rapide, tirée par la demande croissante d'acier dans les secteurs des infrastructures et de l'automobile. La production d’acier du pays est soutenue par des politiques telles que le programme PLI, conçu pour renforcer les capacités de fabrication nationales et accroître les exportations. L'Inde devrait atteindre 46,32 milliards de dollars en 2026, tandis que le Japon devrait être valorisé à 31,14 milliards de dollars la même année.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est le troisième plus grand marché et devrait atteindre une valeur marchande de 109,3 milliards de dollars en 2026. Le marché nord-américain se redresse avec une résurgence du développement des infrastructures et de la croissance du secteur automobile. Les États-Unis ont également mis en place des droits de douane pour protéger leur industrie sidérurgique nationale, stimulant ainsi la croissance d’entreprises telles que Steel Dynamics. Le marché américain devrait gagner 87,98 milliards de dollars en 2026.

Europe

L'Europe est le deuxième plus grand marché, évalué à 130,16 milliards de dollars en 2026, avec un TCAC de 5,81 % au cours de la période de prévision (2026-2034). En Europe, l'innovation technologique rapide dans le secteur automobile devrait générer une forte demande d'acier plat, en particulier de tôles d'acier et de bobines laminées à chaud (HRC). Le marché britannique devrait croître avec une valorisation de 30,33 milliards de dollars en 2026. L'Europe est confrontée à des défis liés aux barrières commerciales et à la concurrence de pays comme la Chine. Cependant, la région se concentre sur l’innovation, la durabilité et l’utilisation accrue de fours à arc électrique pour rester compétitive. L’accent mis par l’Union européenne sur la réduction des émissions de carbone et le respect de réglementations environnementales plus strictes façonne également la dynamique du marché. L’Allemagne devrait atteindre 50,59 milliards de dollars en 2026, tandis que la France devrait gagner 22,18 milliards de dollars en 2025.

l'Amérique latine

Le Mexique et le Brésil sont les principaux pays d'Amérique latine. L’adoption croissante de produits dans les secteurs des biens de consommation, des produits métalliques et des équipements mécaniques stimulera la croissance du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient détenir 27,31 milliards de dollars en 2026. La croissance du secteur de la construction au Moyen-Orient et en Afrique devrait stimuler l’expansion du marché dans les années à venir. Cela est dû en grande partie au nombre croissant d’entreprises développant des installations industrielles et renforçant les capacités de fabrication, ce qui soutiendra la croissance globale des activités de construction dans la région. L’Arabie Saoudite atteindra probablement 18,87 milliards de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

L'expansion des activités dans le secteur de la construction pour fidéliser davantage de clients est la principale initiative stratégique mise en œuvre par les entreprises

Des acteurs clés tels qu'ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel et Nippon Steel Corporation se concentrent sur l'innovation de produits, l'expansion des capacités, les collaborations et les acquisitions. Nippon Steel Corporation est un producteur d'acier qui utilise des procédés de laminage à chaud et à froid pour fabriquer des produits à base d'acier pour ses clients. De plus, l'entreprise est activement impliquée dans la recherche et le développement, les acquisitions et l'innovation pour répondre aux demandes des consommateurs. Les fusions et acquisitions entre les principaux producteurs d’acier génèrent des gains d’efficacité, augmentent les capacités de production et permettent à ces entreprises de mieux s’adapter aux conditions du marché en évolution rapide.

Liste des principales entreprises d'acier plat

- ArcelorMittal(Luxembourg)

- CORPORATION ACIER NIPPON(Japon)

- Acier Ezz(Egypte)

- Tata Steel (Inde)

- Groupe HBIS (Chine)

- Groupe Voestalpine(Autriche)

- ThyssenKrupp Acier Europe(Allemagne)

- Métaux États-Unis (États-Unis)

- POSCO (Corée du Sud)

- Yieh Corp. (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2022: Nippon Steel Corporation a annoncé l'offre d'un programme de garantie de durée de vie de 30 ans pour ZEXEED, l'acier revêtu de haute résistance à la corrosion de la société en ce qui concerne la perforation causée par la corrosion dans les produits qui satisfont à certaines exigences. Ce développement aidera l'entreprise à servir efficacement ses clients.

- Avril 2021 :Nippon Steel Corporation (Nippon Steel) a annoncé le lancement de son nouveau produit, ZAM-EX, des tôles d'acier revêtues hautement résistantes à la corrosion pour le marché mondial. Ce développement de produits permettra à l'entreprise d'acquérir des compétences sur le marché.

- Mars 2021 :ArcelorMittal a lancé XCarb, une initiative visant à réduire les émissions de CO2 lors de la fabrication de l'acier tout en se concentrant sur la réalisation de progrès démontrables vers un acier neutre en carbone. L'entreprise a investi dans plusieurs initiatives visant à réduire les émissions de carbone du haut fourneau.

- Octobre 2020 :ArcelorMittal Europe a annoncé une stratégie technologique CO2 pour produire les premières solutions en acier vert pour ses clients. Avec cette initiative, l'entreprise vise à délivrer ses 30%CO2objectif d'émissions de CO2 d'ici 2030 et atteindre zéro émission nette d'ici 2050. En outre, l'entreprise met en œuvre des projets dans presque tous les sites de produits plats pour utiliser des gaz provenant de différentes sources pour l'injection dans les hauts fourneaux afin de réduire les émissions de CO2.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur l’acier plat fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les types, les applications et les produits. En outre, il fournit des données quantitatives en termes de volume et de valeur, une analyse de marché, une méthodologie de recherche pour les données de marché et un aperçu des tendances du marché. Il met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, il englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4% entre 2026 et 2034 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 579,32 milliards de dollars en 2026 et qu'elle devrait enregistrer une valorisation de 948,78 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,4%, le marché connaîtra une croissance considérable au cours de la période de prévision.

Le segment des bobines laminées à chaud (HRC) était le type leader sur le marché en 2026.

La forte demande pour ce produit de la part du secteur de la construction est le facteur clé qui anime le marché.

La Chine détenait la part de marché la plus élevée en 2026.

ThyssenKrupp Steel Europe, Nippon Steel Corporation, ArcelorMittal et Tata Steel sont les principaux acteurs du marché.

La croissance rapide des secteurs de la construction et de l’automobile devrait stimuler la consommation de ce produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Rapports associés