Taille du marché des moteurs à gaz, part et analyse de l’industrie, par type de produit (gaz naturel, gaz spécial et autres), par puissance de sortie (0,5-1 MW, 1-2 MW, 2-5 MW, 5-10 MW et 10-20 MW), par application (production d’électricité, entraînement mécanique, cogénération et autres) et prévisions régionales, 2026-2034

Taille du marché des moteurs à gaz

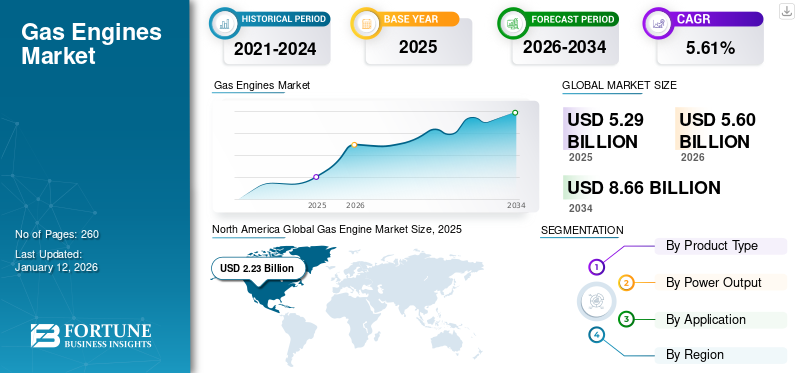

La taille du marché mondial des moteurs à gaz était évaluée à 5,01 milliards USD en 2025 et devrait passer de 5,29 milliards USD en 2026 à 8,08 milliards USD d’ici 2034, avec un TCAC de 5,61 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 42,10 % en 2025. Le marché des moteurs à gaz aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 2,82 milliards de dollars d'ici 2032, stimulé par la demande croissante d'équipements électriques extérieurs et de petits équipements de construction.

Les moteurs à gaz, également appelés moteurs à combustion ou moteurs à combustion interne, sont une classe de moteurs thermiques qui utilisent une séquence d'explosions ou d'actions de combustion soigneusement contrôlées pour transformer l'énergie chimique d'un carburant gazeux, généralement un carburant à base d'hydrocarbures, tel que le diesel, l'essence,gaz naturel, ou propane – en énergie mécanique. Ils sont largement utilisés dans de nombreuses applications différentes, telles que les machines industrielles, la production d'électricité, l'automobile, etc.

Le développement de diverses avancées technologiques au cours des dernières années a conduit à la création et à l’évolution de moteurs à gaz exceptionnels, améliorant considérablement le marché de ces moteurs. En outre, le marché connaît également une énorme demande de technologies de production d’électricité propres et efficaces, ce qui contribue encore à la croissance globale du marché. Par conséquent, ces facteurs contribueront à la croissance du marché dans un avenir proche. En outre, l’accent croissant mis sur la réduction des émissions de carbone, ainsi que sur la transition vers des sources d’énergie plus propres et plus durables, a donné lieu à diverses initiatives telles que des cadres réglementaires et des incitations fiscales.

La pandémie de COVID-19 a perturbé les chaînes d’approvisionnement mondiales, entraînant des retards dans la production et la livraison des moteurs à gaz et des composants associés. Le passage au travail à distance a réduit la consommation d'énergie sur les lieux de travail et les bâtiments commerciaux, ce qui a réduit le besoin de solutions d'alimentation de secours, qui sont souvent des moteurs à essence. Face à l'incertitude économique et à la baisse de la demande, un certain nombre de projets prévus, notamment des centrales de cogénération et des installations de production d'électricité, ont été reportés ou annulés, ce qui a eu un impact sur la croissance du marché des moteurs à gaz.

Tendances du marché des moteurs à gaz

Progrès continus dans la technologie des moteurs à gaz pour stimuler l’expansion du marché

La production d’électricité décentralisée ou distribuée devient courante. Les moteurs à gaz sont bien adaptés aux systèmes énergétiques distribués, y compris les applications de cogénération, où ils peuvent fournir à la fois de l'électricité et de la chaleur aux installations locales, améliorant ainsi la résilience et l'efficacité énergétique. Les progrès continus dans la technologie des moteurs à gaz, notamment les améliorations en matière d’efficacité, de contrôle des émissions et de fiabilité, ont rendu ces moteurs plus attrayants et compétitifs dans divers secteurs.

En février 2023, Cummins Inc. a annoncé le lancement du nouveau moteur nommé « X10 » en Amérique du Nord en 2026, s'ajoutant ainsi à la série existante de moteurs indépendants du carburant. Ce moteur est conforme à la réglementation 2027 de l'EPA des États-Unis et possède la polyvalence nécessaire pour servir à la fois aux applications moyennes et lourdes. De plus, ces moteurs X10 sont fabriqués pour remplacer les moteurs L9 et X12 existants en application.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des moteurs à gaz

Fiabilité et efficacité élevées des moteurs à gaz par rapport aux autres moteurs à carburant pour alimenter la croissance du marché

Le moteur à gaz fonctionne en permanence à sa capacité maximale, notamment dans les secteurs industriel et commercial, grâce à son alimentation électrique stable et constante. Ces moteurs ont également un taux d'utilisation élevé, un démarrage rapide et un rendement de charge qui varie en fonction de la demande de puissance. Ils réduisent la dépendance au réseau électrique et diminuent les émissions de gaz à effet de serre par rapport aux moteurs diesel traditionnels, et cet aspect rend ces moteurs plus fiables pour la production d'électricité à petite et grande échelle. Ces moteurs ont un rendement en cycle ouvert plus élevé et une consommation de carburant inférieure. Dans les petites usines à cycle simple avec des puissances de sortie inférieures, ces moteurs offrent le rendement électrique le plus élevé.

Par exemple, les moteurs à gaz d'une puissance comprise entre 300 et 2 000 kW ont un rendement électrique standard de 40 à 45 % et un rendement total de 85 à 92 % dans les applications de cogénération à basse température.

Des réglementations environnementales strictes pour réduire les émissions de gaz à effet de serre afin de stimuler l’expansion du marché

Des réglementations environnementales strictes et le besoin émergent de réduire les émissions de gaz à effet de serre (GES) conduisent à une transition mondiale vers des sources d’énergie plus propres et plus durables. Les moteurs à gaz, en particulier ceux fonctionnant au gaz naturel ou au biogaz, émettent moins de polluants, tels que le dioxyde de carbone, les oxydes d'azote et les particules, que les combustibles fossiles traditionnels. Les avantages environnementaux des moteurs à gaz en font un choix attrayant pour les secteurs de l’industrie, de la production d’électricité et des transports qui cherchent à atteindre leurs objectifs en matière d’émissions et à améliorer la qualité de l’air.

La réglementation environnementale est considérée comme un moyen efficace permettant aux gouvernements de tous les pays d’améliorer la qualité de l’environnement et est favorisée et valorisée par les régulateurs en matière de gouvernance environnementale. En avril 2023, l'Environmental Protection Agency (EPA) du gouvernement américain a publié une proposition visant à imposer des normes plus strictes afin de minimiser les émissions de gaz à effet de serre pour les véhicules lourds à partir de l'année modèle 2027. Le règlement révisé s'appliquerait également à H.D. Professionnels.

De même, en réponse au problème croissant de pollution causée par les émissions de carbone du secteur manufacturier (MCE), le gouvernement chinois a proposé des objectifs spécifiques de réduction des émissions et pris des mesures de réglementation positives pour contrôler les émissions de carbone grâce à une surveillance écologique renforcée. Par exemple, « Made in China 2025 » fixe explicitement l’objectif de réduire les émissions de carbone par unité de valeur ajoutée de 40 % entre 2015 et 2025. De telles réglementations dans divers pays stimulent l’expansion du marché en raison de leurs taux d’émission plus faibles.

FACTEURS DE RETENUE

Défis opérationnels dus à la formulation d’huile pour moteur à gaz qui freine la croissance du marché

Les huiles pour moteurs à gaz (GEO) constituent un équilibre minutieux d’huiles de base, et l’approbation des GEO dépend des performances sur le terrain. L'utilisation croissante de carburants gazeux plus agressifs, combinée aux exigences de performance des constructeurs OEM et des consommateurs, pose des défis importants aux formulateurs GEO. Le plus grand défi en matière de formulation consiste à trouver le bon équilibre de cendres sulfatées dans l’huile finie. Cependant, un excès de cendres peut entraîner une perte de puissance.

D’un autre côté, une quantité insuffisante de cendres peut endommager le joint de soupape, ce qui entraîne une perte de puissance du moteur. L’une ou les deux de ces conditions nécessitent des coûts supplémentaires ou des réparations/arrêts du moteur. En outre, la chimie de combustion unique des moteurs à gaz stationnaires, qui présentent une nitrification et une oxydation élevées, pose un défi important aux formulations GEO. Ainsi, ce facteur entrave la croissance du marché.

Analyse de la segmentation du marché des moteurs à gaz

Analyse par type de produit

Le segment du gaz naturel a dominé le marché en raison de sa facilité d'accès

En fonction du type de produit, le marché est segmenté en gaz naturel, gaz spécial et autres.

Le segment du gaz naturel devrait dominer le marché avec une part de 89,71 % en 2026, en raison de sa facilité d'accès. Le gaz naturel est l’un des combustibles fossiles les plus propres et émet peu de carbone, par rapport à d’autres types de combustibles fossiles, tels que le gaz de synthèse, le gaz de production et autres. Il présente également une perte de transmission plus faible et une fourniture d’énergie élevée.

Les moteurs à gaz spéciaux sont conçus pour répondre aux exigences uniques de diverses applications spécialisées. À mesure que les industries et les technologies évoluent, il existe une demande croissante de moteurs adaptés à des besoins spécifiques.

Par analyse de puissance de sortie

Le segment de 1 à 2 MW représentait la part de marché la plus élevée en raison de son utilisation excessive sur les marchés de la production d'électricité et de la cogénération

En fonction de la puissance de sortie, le marché est segmenté en 0,5 à 1 MW, 1 à 2 MW, 2 à 5 MW, 5 à 10 MW et 10 à 20 MW.

Le segment de capacité de 0,5 à 1 MW devrait représenter 24,63 % de la part de marché totale en 2026, et il devrait croître, car ces générateurs sont principalement utilisés dans la production d’électricité et la cogénération. En cogénération, les moteurs produisent de l'électricité ainsi que de l'énergie pour le chauffage des locaux et de l'eau, ce qui permet des économies d'énergie allant jusqu'à 60 %. Les moteurs à gaz d’une capacité de 1 à 2 MW sont couramment utilisés dans les systèmes de cogénération. Ces moteurs sont conçus pour augmenter l’efficacité énergétique en utilisant la chaleur perdue générée lors de la production d’électricité à des fins de chauffage ou de refroidissement. Les systèmes de cogénération sont populaires dans les industries nécessitant de l’électricité et de l’énergie thermique.

Les moteurs à gaz de la gamme 0,5 à 1 MW offrent une excellente efficacité énergétique. Les industries à forte intensité énergétique sont particulièrement intéressées à maximiser l’efficacité énergétique en utilisant la chaleur résiduelle pour des processus de chauffage, de refroidissement ou industriels de haute qualité. Ainsi, ce segment devrait également connaître une croissance au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la cogénération est en tête en raison de la rentabilité et de la durabilité énergétique

En fonction de l’application, le marché est segmenté en production d’électricité, entraînement mécanique, cogénération et autres.

Le segment de la cogénération devrait détenir une part de marché importante de 36,16 % en 2026 et devrait dominer le marché au cours de la période de prévision, car la cogénération est propre et rentable et favorise la durabilité énergétique en utilisant efficacement le carburant ou la chaleur qui seraient autrement gaspillés.

Les progrès technologiques, les réductions de coûts et les prix compétitifs des carburants ont amélioré la viabilité économique des moteurs à gaz pour les applications de production d’électricité. Les moteurs à gaz peuvent alimenter des endroits éloignés et hors réseau, tels que des projets d'électrification rurale, des opérations minières et des communautés insulaires, où le réseau principal est inaccessible et offre une électricité constante.

APERÇU RÉGIONAL

Le marché a été divisé en cinq régions clés : Amérique du Nord, Amérique latine, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

North America Global Gas Engine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché a observé une évolution vers l’utilisation de gaz renouvelables, tels que le biogaz, le gaz naturel de synthèse (SNG) et l’hydrogène. Cette transition est conforme aux objectifs de développement durable et comprend la modernisation ou la conception de moteurs à gaz pour fonctionner avec ces carburants plus propres. La tendance à la production d’énergie décentralisée s’accentue. L’Amérique du Nord est la région dominante du marché puisqu’elle connaît une transition vers des carburants plus propres sur le marché des moteurs à essence. Ces tendances incluent une attention accrue portée au gaz naturel, au gaz naturel renouvelable (GNR) et à l'hydrogène comme sources de carburant en raison de préoccupations environnementales et d'initiatives réglementaires visant à réduire les émissions. Le marché américain devrait atteindre 1,97 milliard de dollars d’ici 2026.

Asie-Pacifique

En Asie-Pacifique, l’expansion économique rapide et l’urbanisation dans des pays comme la Chine et l’Inde entraînent une augmentation de la consommation d’énergie. Les moteurs à gaz sont utilisés pour répondre à la demande croissante d’électricité et de chaleur. De nombreux pays de la région se tournent vers le gaz naturel comme source de carburant plus propre et plus respectueuse de l’environnement pour produire de l’électricité. Cette transition a conduit à l’adoption de moteurs à gaz pouvant fonctionner au gaz naturel ou au GNL (gaz naturel liquéfié). Le marché japonais devrait atteindre 0,36 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,67 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,25 milliard USD d'ici 2026.

Europe

Le marché britannique devrait atteindre 0,22 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,27 milliard de dollars d'ici 2026.

L'Amérique latine recèle des opportunités de croissance potentielles grâce aux nouveaux projets d'investissement et aux innovations. Dans le même temps, les gouvernements et de nombreuses autres entreprises envisagent de mettre en œuvre des projets d'investissement pour la construction, l'extension et la modernisation de centrales de production d'électricité.

Acteurs clés de l'industrie

Les principaux participants se concentrent sur le développement de nouveaux produits et l'expansion de leurs capacités de produits.

Le marché mondial des moteurs à gaz est fragmenté en acteurs régionaux de grande et moyenne taille qui proposent une large gamme de produits aux niveaux local et national tout au long de la chaîne de valeur. De nombreuses entreprises opèrent activement dans différents pays pour répondre aux besoins spécifiques des clients. En termes de paysage économique, le marché témoigne de la présence d’entreprises de moteurs à gaz reconnues et émergentes. Caterpillar Inc. est l'un des principaux fabricants de moteurs à gaz,turbines à gaz industrielleset les locomotives diesel-électriques. Elle aide ses clients à construire un monde meilleur et plus durable et s'engage à contribuer à un avenir réduit en carbone.

Les principaux acteurs comprennent Cummins Inc., Wärtsilä, INNIO, Caterpillar Inc., Rolls-Royce PLC, MAN Energy Solutions et Mitsubishi Heavy Industries Ltd., entre autres. Les grandes entreprises représentent environ un quart du marché, le reste étant dominé par un grand nombre d'acteurs régionaux et locaux pour diverses applications finales.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Cummins Inc. (États-Unis)

- Wärtsilä(Finlande)

- INNIO (Autriche)

- Caterpillar Inc. (États-Unis)

- Rolls-Royce PLC (Royaume-Uni)

- Solutions énergétiques MAN(Allemagne)

- Mitsubishi Heavy Industries Ltd. (Japon)

- Kawasaki Heavy Industries, Ltd.

- Siemens Énergie(Allemagne)

- NINGBO CSI GROUPE D'ÉNERGIE ET DE MACHINES CO., LTD. (Chine)

- IHI Power Systems Co., Ltd. (Japon)

- JFE Engineering Corporation (Japon)

- Hyundai Heavy Industry Co (Corée du Sud)

- Liebherr (Suisse)

- R Schmitt Enertec GmbH(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2022 :Wärtsilä a signé un accord d'exploitation et de maintenance (O&M) et un contrat EPC (ingénierie, approvisionnement et construction) de 5 ans avec Tamilnadu Petroproducts Limited (TPL), un fabricant de produits chimiques lourds et d'alkylbenzène linéaire de classe mondiale et qui fait partie d'AM International, Singapour. Dans le cadre du contrat, Wärtsilä fournira ses moteurs à gaz 34SG à une centrale électrique captive au gaz de 15,5 MW à Chennai, en Inde. Le partenariat est aligné sur les objectifs de fabrication durable et de modernisation respectueuse de l’environnement en Inde.

- Novembre 2022 :Rolls-Royce et EasyJet ont achevé les essais au sol du projet visant à faire fonctionner un moteur d'avion moderne à l'hydrogène, ce qui est considéré comme une nouvelle étape dans l'industrie aéronautique. Le test a été effectué sur un Rolls-Royce AE 2100 converti, qui est un moteur d'avion régional. Il s’agit d’une étape importante montrant que l’hydrogène pourrait être le futur carburant d’aviation zéro carbone et constitue également un élément essentiel de la stratégie de décarbonation de Rolls-Royce et d’EasyJet.

- Novembre 2022 :La société d'investissement mondiale Mutares SE & Co. KGaA a acquis avec succès Siemens Energy Engines S.A.U. et les actifs associés. Mutares a finalisé l'acquisition du fabricant de moteurs diesel et à gaz Siemens Energy Engines, qui opérera désormais sous le nom de Guascor Energy.

- Septembre 2021 :Caterpillar Inc. a annoncé sa nouvelle offre d'un groupe électrogène Cat nommé Cat G3516H, qui est conçu pour fonctionner à 100 % d'hydrogène ainsi qu'à de l'hydrogène vert renouvelable. Ce groupe électrogène a une puissance de 1 250 kW et 50 - 60 Hz pour les applications primaires et de gestion de charge.

COUVERTURE DU RAPPORT

Les rapports d’études de marché offrent une évaluation complète de l’industrie en proposant des informations précieuses, des faits, des informations liées à l’industrie, le paysage concurrentiel et des données passées. Diverses méthodologies et approches sont acceptées pour formuler des hypothèses et des points de vue expressifs afin de formuler l’analyse du marché mondial des services de pipeline et de processus.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par puissance de sortie

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que la taille du marché mondial était de 5,29 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 5,61 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 2,23 milliards de dollars en 2025.

Par type de produit, le segment du gaz naturel représente une part considérable du marché.

La taille du marché mondial devrait atteindre 8,66 milliards de dollars d’ici 2034.

Le principal moteur du marché est la fiabilité et l’efficacité élevées par rapport aux autres moteurs à carburant. dans l'industrie pétrolière et gazière.

Les principaux acteurs du marché sont Cummins Inc., Wärtsilä, INNIO et Caterpillar Inc., entre autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 260

Rapports associés