Taille du marché des membranes de séparation des gaz, part et analyse de l’industrie, par membrane (polymère et inorganique), par application (production d’azote, traitement du gaz naturel, récupération de l’hydrogène, récupération des vapeurs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

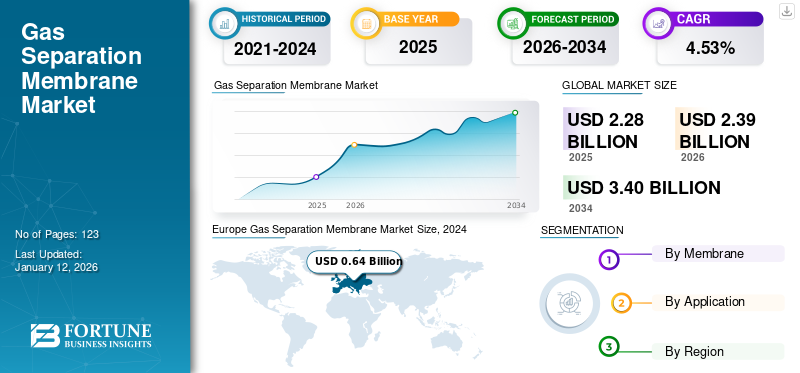

La taille du marché mondial des membranes de séparation des gaz était évaluée à 2,28 milliards USD en 2025. Le marché mondial devrait passer de 2,39 milliards USD en 2026 à 3,40 milliards USD d’ici 2034, avec un TCAC de 4,53 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 28,31 % en 2025.

Une membrane de séparation des gaz est un dispositif qui utilise la perméation sélective pour séparer les gaz. Un ou plusieurs composants d'un mélange gazeux peuvent être séparés à l'aide de cette membrane en fonction de leurs différentes capacités à diffuser à travers elle.

Le marché est en expansion en raison du besoin croissant de technologies efficaces de séparation des gaz, de restrictions environnementales strictes et du besoin croissant degaz industrielsdans divers secteurs, notamment la santé, l’industrie manufacturière et l’énergie.

Evonik est un acteur de premier plan et détient une part importante du marché. L'entreprise a réalisé de nombreux investissements dans la création de membranes hautes performances pour la valorisation du biogaz et la récupération de l'hydrogène.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accent croissant sur la durabilité favorise la croissance du marché

À l’échelle mondiale, les gouvernements agissent progressivement pour lutter contre le changement climatique, et un élément clé de ces initiatives est la réduction des émissions de gaz à effet de serre. Les membranes de séparation des gaz sont essentielles à ces projets de développement durable. La technique traditionnelle d’extraction du CO2 des combustibles fossiles est l’absorption des amines. Cependant, la séparation par membrane est économique et efficace car elle élimine le besoin d’une transition de phase gaz-liquide. Cette technique utilise moins d’énergie et de ressources pour atteindre les mêmes objectifs.

De plus, ces membranes conviennent aux entreprises soucieuses des émissions en raison de leur efficacité et de leur facilité d’utilisation. En développant des carburants plus propres, les entreprises peuvent réduire leurs émissions et l’énergie nécessaire pour terminer le processus d’élimination des GES. Il s’agit d’un facteur clé de l’expansion du marché, à mesure que de plus en plus d’acteurs rejoignent les initiatives de lutte contre le changement climatique.

En octobre 2023, Evonik a annoncé une augmentation de la production de membranes de séparation des gaz avec un investissement de plusieurs dizaines de millions de dollars à Schörfling et Lenzing, en Autriche. Cette expansion est due à la demande croissante de membranes durables alimentées par des énergies renouvelables. La transition vers les énergies renouvelables augmente la demande de séparation des gaz dans l’industrie des membranes.

La demande croissante de gaz industriels dans diverses applications stimule la croissance du marché

La séparation des gaz est essentielle pour de nombreuses industries, y compris pour les utilisations médicales telles que l'élimination de l'azote et de l'oxygène de l'air. De l’air riche en oxygène est également produit grâce à la technologie de séparation par membrane. Pour séparer physiquement l'oxygène et l'azote et obtenir de l'oxygène, la technologie utilise un processus de séparation en plusieurs étapes pour forcer l'air à travers une membrane qui enrichit l'oxygène à une pression spécifique. De plus, cette membrane participe aux procédures environnementales telles que la capture du carbone, la séparationdioxyde de carbonedes autres gaz et la purification du gaz naturel en éliminant les contaminants. La demande en technologie de séparation des gaz est principalement motivée par la dépendance croissante des secteurs de l'alimentation et des boissons, de l'électronique et de la santé à l'égard des gaz industriels et par l'expansion du secteur manufacturier dans les pays en développement, en particulier en Asie-Pacifique. La séparation par membrane pour la production d'hydrogène dans les raffineries de pétrole et la séparation cryogénique pour les usines de séparation de l'air, telles que celles générant de l'oxygène, de l'azote et de l'argon, en sont les principales bénéficiaires.

En janvier 2025, Arkema et OOYOO ont signé un protocole d'accord (MOU) pour collaborer au développement d'une technologie membranaire. En se concentrant principalement sur les élastomères Pebax, fabriqués à l'aide d'une technologie de canalisation moléculaire spécialisée pour offrir une sélectivité élevée, une stabilité chimique et une résistance mécanique exceptionnelle, ARKEMA présentera son expertise de pointe en matière de synthèse de polymères et de conception de types de matériaux.

RESTRICTIONS DU MARCHÉ

Les dépenses d’investissement et les coûts opérationnels élevés devraient entraver le marché

Les technologies avancées de séparation des gaz, telles que la séparation par membrane et l’adsorption modulée en pression (PSA), entraînent des coûts initiaux et des dépenses d’exploitation élevés. Pour les startups ou les secteurs aux marges bénéficiaires étroites, d’importantes dépenses initiales sont nécessaires pour les infrastructures, les équipements et les installations (CAPEX), ce qui finit par restreindre et inhiber la compétitivité et l’innovation. En outre, les entreprises ont plus de mal à réinvestir dans la R&D et l’expansion en raison des coûts d’exploitation persistants, notamment de main d’œuvre, d’énergie, de maintenance et de conformité réglementaire (OPEX), qui peuvent réduire les marges bénéficiaires. En conséquence, les acteurs importants et établis sont souvent favorisés dans des contextes de CAPEX et d'OPEX élevés, ce qui peut entraîner une consolidation du marché et une perte de dynamisme. Cela devrait entraver la croissance du marché des membranes de séparation des gaz dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

Les applications établies et émergentes de l’hydrogène présentent de nouvelles perspectives de croissance

La majeure partie de l'hydrogène est obtenue à l'aide du reformage du méthane à la vapeur et d'autres techniques traditionnelles, qui sont à forte intensité de carbone et nécessitent une purification de l'hydrogène avant son utilisation. Ainsi, chercheurs et acteurs majeurs travaillent à créer des procédés efficaces et durables de production et de purification de l’hydrogène. Il a été démontré que les technologies de séparation des gaz par membrane sont plus efficaces que les technologies traditionnelles. Dans le mécanisme de diffusion de la solution, la membrane peut être sélective ou réjectrice de l'hydrogène, en fonction de l'affinité de la substance polymère. Hydrogènecapteursutilisent également des membranes polymères comme couche sélective et protectrice. De plus, ces capteurs sont essentiels à l’économie de l’hydrogène pour garantir la sécurité des travailleurs tout au long de la production, de la purification, du stockage et de l’utilisation du H2.

En mars 2025, H2SITE, l'un des principaux fournisseurs de technologies de séparation de l'hydrogène et de solutions de transport de l'hydrogène, a annoncé une collaboration avec la SNAM pour créer un projet de pointe centré sur la séparation des mélanges d'hydrogène et de gaz naturel. Dans le cadre de ce projet, H2SITE a créé un séparateur à membrane en alliage de Pd, capable d'extraire de l'hydrogène dans des quantités allant de 2 % à 10 %. Avec la capacité de séparer l’hydrogène à faibles concentrations et d’atteindre des taux de récupération élevés, cette unité sera sa plus grande installation une fois construite.

LES DÉFIS DU MARCHÉ

Le développement de membranes à haute perméabilité et à haute sélectivité pose un défi pour le marché

Le débit de gaz est déterminé par la perméabilité, tandis que la capacité de la membrane à distinguer les différents gaz est déterminée par la sélectivité. Des matériaux et des conceptions innovants impliquant une chimie complexe des polymères ou une intégration complexe de nanomatériaux sont nécessaires pour développer des membranes qui surmontent cette relation de compromis, dans laquelle le renforcement d'une propriété diminue l'autre. Cette restriction doit être supprimée pour que les procédures de séparation des gaz soient efficaces et économiques, en particulier dans la purification de l'hydrogène et le captage du carbone.

Le contrôle des défauts dans les monocouches de graphène brut, le réglage précis des nanocanaux entre les feuilles de graphène 2D empilées ou la régulation de la taille des pores et l'obtention d'une porosité élevée avec des membranes de graphène de grande surface constituent des obstacles technologiques importants. Par conséquent, de tels matériaux ne peuvent pas être utilisés pour des membranes industrielles de grande surface sans des progrès significatifs dans une fabrication cohérente à grande échelle.

Tendances du marché des membranes de séparation des gaz

Développement de Membranes à matrice mixtecar la séparation intrinsèque est une tendance clé du marché

Les membranes à matrice mixte (MMM) constituent la morphologie membranaire la plus récente à émerger avec un potentiel d'utilisation future avec leurs phases de polymères organiques et de particules inorganiques. Particules inorganiques, qui peuvent êtrezéolite, les tamis moléculaires de carbone, ou nanoparticules, sont également largement utilisés. Grâce à l'ajout de particules inorganiques et à leurs propriétés de séparation intrinsèquement meilleures, les MMM sont capables d'atteindre une sélectivité, une perméabilité ou les deux plus élevées par rapport aux membranes polymères actuelles. Dans le même temps, un polymère flexible peut être utilisé comme matrice continue pour éliminer la fragilité intrinsèque des membranes inorganiques.

Par exemple, en juin 2024, dans une étude publiée dans le Journal Science, Zhang et ses collègues ont décrit un nouveau type de matériau poreux composé d’éléments quotidiens facilement accessibles et pouvant contenir et séparer une grande variété de gaz. De plus, la combinaison de rigidité et de flexibilité permet une séparation des gaz basée sur la taille à un coût énergétique nettement inférieur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

L'industrie des membranes de séparation des gaz pourrait souffrir des derniers tarifs douaniers imposés par les États-Unis, comme cela se reflétera dans la hausse des prix des composants et des matières premières importées des pays tarifés, en particulier de la Chine. Les fabricants de membranes pourraient être confrontés à une augmentation des coûts de production, ce qui pourrait les rendre moins compétitifs sur les marchés nationaux et étrangers. En outre, les fabricants de membranes basés aux États-Unis pourraient avoir moins d’options d’exportation si d’autres pays imposaient des tarifs de rétorsion. De plus, l’imprévisibilité de la politique commerciale peut décourager l’innovation et les investissements des entreprises.

ANALYSE DE SEGMENTATION

Par membrane

La membrane polymère domine le marché en raison de son faible coût et de la facilité de fabrication en vrac

Basé sur la membrane, le marché est segmenté en polymère et inorganique.

La membrane polymère est le segment leader du marché avec une part de87,01%en 2026. Ce type de membrane est largement préféré en raison de son coût inférieur, de sa facilité de fabrication à grande échelle et de sa polyvalence d'adaptation à diverses applications de séparation des gaz.

Le type de membrane inorganique est le segment émergent du marché avec une croissance modérée. La membrane inorganique présente une stabilité thermique et chimique élevée, ce qui la rend adaptée à une application dans un environnement difficile, ce qui devrait créer une demande pour cette membrane au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La production d’azote a dominé le marché en raison de sa rentabilité et de sa fiabilité

En fonction des applications, le marché est segmenté en production d’azote,gaz natureltraitement, récupération d'hydrogène, récupération de vapeur et autres.

La production d’azote détenait la plus grande part de marché des membranes de séparation des gaz39,74%en 2026, car l'azote est largement utilisé dans diverses industries, telles que l'emballage alimentaire, l'électronique, les produits pharmaceutiques et autres. Cette forte demande est satisfaite par des générateurs d'azote économiques et fiables utilisant la technologie à membrane.

Le traitement du gaz naturel constitue le deuxième segment du marché. La demande croissante de gaz naturel de qualité pipeline et les réglementations environnementales plus strictes concernant les niveaux de CO2 et de H2S alimentent le besoin de processus d’adoucissement et de séparation des gaz par membrane. Ces facteurs déterminent la demande de ces membranes pour le traitement du gaz naturel.

La récupération de l’hydrogène est un segment émergent qui devrait connaître la croissance la plus rapide. La demande croissante est due à l'intérêt croissant porté à l'hydrogène en tant que vecteur d'énergie propre et à la nécessité de récupérer l'hydrogène provenant de processus industriels tels que les raffineries et les usines.ammoniacplantes.

La récupération des vapeurs est une application de niche utilisée dans certains pays développés, principalement en raison de son coût élevé. Des réglementations strictes concernant les émissions de COV provenant des opérations industrielles et les avantages économiques de la récupération de solvants précieux stimulent la croissance de ce segment, même si sa part reste inférieure à celle des autres.

Le segment autres comprend la valorisation du biogaz, la séparation de l'air et d'autres applications similaires de séparation des gaz.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MEMBRANES DE SÉPARATION DES GAZ

En fonction de la région, le marché a été segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Gas Separation Membrane Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Des lois environnementales strictes stimulent la demande de membranes en Europe

L'Europe domine le marché en raison de ses réglementations environnementales strictes, qui stimulent la demande de technologies de traitement des gaz propres telles que les membranes pour la séparation des gaz. Les lois environnementales strictes du Green Deal européen, qui incluent la réduction des émissions de carbone et le contrôle des émissions, font augmenter la demande pour cette membrane en Europe. Le besoin de membranes capables de séparer efficacement le CO2 des gaz de combustion est motivé par l’intérêt croissant porté aux systèmes de captage et de stockage du carbone (CSC).

Ces membranes sont utilisées par les industries chimiques et pharmaceutiques pour générer des gaz de haute pureté nécessaires à diverses applications. En outre, l’Europe devrait connaître une augmentation des innovations en matière d’hydrogène au cours de la période de prévision. En juin 2024, en vertu des règles d’aide d’État de l’UE, la Commission européenne a autorisé un plan allemand d’une valeur estimée à 3,2 milliards de dollars pour aider à construire le réseau central d’hydrogène. Cette infrastructure de transport d'hydrogène est nécessaire pour promouvoir l'utilisation de l'hydrogène renouvelable dans l'industrie et les transports d'ici 2030. La législation aidera l'UE à atteindre les objectifs de sa stratégie hydrogène et du programme Fit for 55. Le marché britannique devrait atteindre 0,14 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,19 milliard de dollars d'ici 2026.

Amérique du Nord

L’application croissante de membranes à gaz dans les industries gazières et alimentaires stimule la demande

Les membranes de séparation des gaz pour le traitement du gaz naturel, y compris l'élimination du CO2 et du H2S, gagnent en popularité, particulièrement au Canada. Des technologies de purification efficaces sont nécessaires en raison des vastes réserves de gaz naturel et des opérations d'exportation du pays. Le secteur de l’alimentation et des boissons observe également une demande croissante de systèmes de génération d’azote à base de membranes. En février 2020, les réseaux de gazoducs en propriété exclusive de TC Energy Corporation ont approuvé deux projets d'expansion majeurs totalisant 1,3 milliard de dollars. Le gaz naturel du bassin sédimentaire de l'Ouest canadien (BSOC) doit être transporté vers les marchés de l'Alberta via NOVA Gas Transmission Ltd. dans le cadre du projet d'expansion du système intra-bassin de NGTL de 0,9 milliard USD. Le marché américain devrait atteindre 0,53 milliard USD d'ici 2026.

NOUS.

L’accent mis sur les membranes dans les projets d’énergie et d’hydrogène influence l’expansion du marché

L’industrie américaine est mature en raison de ses industries pétrochimiques et de transformation du gaz naturel bien établies, mais elle a encore des opportunités. Réduire la consommation d'énergie et augmenter l'efficacité des processus actuels sont les principaux objectifs. L’attention accrue portée àénergie renouvelablesources a également accru l’intérêt pour la séparation et la purification de l’hydrogène par membrane. En outre, les États-Unis travaillent sur de nombreux projets de pipelines pour l’hydrogène. Par exemple, en décembre 2022, Gulf Run Transmission LLC, une filiale d'Energy Transfer LP, basée à Dallas, a annoncé qu'elle avait été approuvée par la FERC pour mettre en service le pipeline Gulf Run. Ce gazoduc vise à acheminer le gaz naturel produit localement à partir des principales régions productrices des États-Unis afin de répondre à la demande en croissance rapide de la côte du Golfe et des marchés internationaux.

Asie-Pacifique

Les applications croissantes de membranes dans les industries de l’électronique et du raffinage stimulent la demande en Asie-Pacifique

Le besoin de membranes pour la séparation des gaz augmente dans la région Asie-Pacifique, notamment en Inde, au Japon et en Asie du Sud-Est. En raison de leur dépendance à l’égard d’un approvisionnement en gaz de haute pureté, ces pays ont besoin d’une technologie de séparation des gaz pour leurs industries des semi-conducteurs et de l’électronique. Pour répondre à la demande énergétique nationale, l’Inde se concentre sur la croissance de ses secteurs pétrochimique et de raffinage, ce qui a entraîné une augmentation des investissements dans les technologies de séparation des gaz. De plus, les applications de traitement des eaux usées et de filtration de l'air se développent dans ces régions, stimulant le marché des membranes en Asie-Pacifique. Le marché japonais devrait atteindre 0,07 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,1 milliard USD d'ici 2026.

Chine

La Chine est à la tête de la croissance de la technologie des membranes alors que le contrôle de la pollution et la rentabilité stimulent l'expansion du marché

La Chine connaît la croissance du marché la plus rapide, tirée par sa vaste base industrielle et ses strictes restrictions environnementales. Le besoin de solutions à base de membranes est motivé par la nécessité de contrôler la pollution de l’air provenant des opérations chimiques et de réduire les émissions de CO2 des centrales électriques. De plus, la Chine investit dans la fabrication nationale de membranes, ce qui réduit les coûts et stimule l'adoption par le pays de membranes de séparation des gaz, ce qui couvre également les progrès en matière de captage du carbone. En mai 2024, China Petroleum and Chemical Corporation, également connue sous le nom de SINOPEC, et TotalEnergies ont signé un accord de coopération stratégique pour élargir leur partenariat, notamment dans le domaine des énergies bas carbone. En utilisant leurs domaines d'expertise, les deux sociétés visent à développer leurs activités d'alliance et entendent spécifiquement mettre en commun leurs ressources de R&D dans les biocarburants, l'hydrogène vert, le CCUS et la décarbonation.

l'Amérique latine

L’utilisation croissante de membranes dans le secteur pétrolier et gazier stimule la demande en Amérique latine

Le marché en Amérique latine est modéré mais en expansion, notamment au Brésil et au Mexique, où la demande est tirée par des secteurs tels quehuileetgaz, qui utilisent des membranes pour la déshydratation et l'adoucissement des gaz. Le secteur manufacturier s'intéresse également de plus en plus à la séparation des gaz industriels et à la purification de l'air dans cette région, augmentant ainsi sa demande.

Moyen-Orient et Afrique

L’énorme potentiel gazier du Moyen-Orient stimule la demande de membranes avancées de séparation des gaz

En raison de sa production massive de gaz et de pétrole, le Moyen-Orient a une forte demande pour ces membranes. Ils sont utilisés dans la fabrication de produits pétrochimiques, la récupération améliorée du pétrole (EOR) et le traitement du gaz naturel. La technologie des membranes de séparation des gaz est largement utilisée en raison de la nécessité de réduire le torchage des gaz et de l’expansion de la production et du traitement du gaz naturel en Afrique du Nord, notamment en Algérie et en Égypte.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Paysage concurrentiel défini par l'innovation et la domination des entreprises régionales

Le marché de ce marché est fragmenté en raison de la présence d'entreprises régionales spécialisées et d'acteurs internationaux bien implantés. Parmi les principaux acteurs figurent Evonik, Air Liquide, Air Products & Chemicals, Inc. et Linde PLC. Avec leurs vastes portefeuilles et leurs réseaux de distribution bien établis, ces grandes sociétés internationales rivalisent principalement dans les applications industrielles à grande échelle et fournissent divers matériaux membranaires, inorganiques et polymères. Certaines autres sociétés, telles que UBE Industries, Toray Industries, Membrane Technology and Research (MTR), et d'autres sont des producteurs qui se concentrent sur des applications spécifiques et des technologies membranaires de pointe telles que les membranes de transport assisté.

Liste des principales entreprises de membranes de séparation des gaz profilées

- Evonik (Allemagne)

- Air Liquide(France)

- Air Products & Chemicals, Inc. (États-Unis)

- Linde PLC(ROYAUME-UNI.)

- UBE Corporation (Japon)

- Parker Hannifin Corporation(NOUS.)

- Pentair (Royaume-Uni)

- Toray Industries (Japon)

- FUJIFILM (Japon)

- Systèmes à membrane compacte (États-Unis)

- Delta Engineering BV (Pays-Bas)

- Borsig(Allemagne)

- Membrane Technology & Research Inc. (États-Unis)

- Generon IGS, Inc. (États-Unis)

- SPG Steiner (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024 : Evonik a présenté la membrane de biogaz SEPURAN Green G5X 11, son offre récente. La membrane est spécifiquement construite pour maximiser les gains de durabilité et d'efficacité dans les projets de valorisation du biogaz, ainsi que pour la valorisation du biogaz en gaz naturel renouvelable (GNR) dans les grandes décharges, les projets de traitement des déchets agricoles, organiques et des eaux usées.

- Mai 2024 :Air Products a annoncé l'introduction du nouveau PRISM GreenSepgaz naturel liquéfié (GNL)séparateur à membrane pour fabriquer du bio-GNL. Lors de la production de bio-GNL, les séparateurs à membrane PRISMGreenSep LNG éliminent le besoin de méthodes de purification intermédiaires telles que le lavage aux amines ou l'adsorption thermique, augmentant ainsi le rendement du bio-GNL tout en réduisant les coûts d'énergie et d'exploitation.

- Avril 2024 :Air Liquide augmente encore sa capacité en biométhane, également appelé gaz naturel renouvelable (GNR) aux États-Unis. L'économie circulaire dans la gestion des déchets sera favorisée par ces unités de production, qui généreront du biogaz à partir du fumier dans un digesteur anaérobie d'une capacité de production totale de 74 GWh et restitueront les déchets digérés pour les besoins des agriculteurs. Après avoir été converti en GNR grâce à la technologie exclusive de membrane de séparation des gaz d'Air Liquide, lebiogazsera injecté dans le réseau de gaz naturel.

- Novembre 2020 :Evonik Industries, une entreprise de produits chimiques spécialisés, et Linde Engineering se sont associés pour créer des membranes permettant le traitement économe en énergie, même du gaz naturel riche en CO₂.

- Janvier 2020 :Linde a mis en service une nouvelle unité sur son site de Dormagen pour séparer l'hydrogène du réseau de gaz naturel. La technologie membranaire créée par Evonik est l'élément central de l'usine.

Analyse et opportunités d’investissement

- Les investissements dans l'industrie de la séparation des gaz offrent de nombreuses perspectives d'investissement en raison du besoin croissant de technologies de séparation durables et efficaces dans des secteurs tels que la production d'hydrogène,produits pétrochimiqueset le traitement du gaz naturel.

- Les investisseurs et les principaux acteurs se concentrent sur le développement de matériaux de membrane et de conceptions de modules avancés. Par ailleurs, les investissements dans la fabrication de solutions performantes et peu coûteuses pour certains problèmes de séparation des gaz créent de nombreuses opportunités de croissance.

- Par exemple, en mai 2025, Borna Membrane Solutions (SCD), une entreprise de technologies propres bien connue au Canada, a annoncé son intention d'investir 40 millions de dollars pour construire une usine qui produira des technologies de séparation des gaz, des technologies de séparation du carbone, des systèmes de récupération des gaz de torchère et des solutions de réinjection pour le réseau égyptien de gaz naturel. Alors que le gouvernement canadien considère le marché égyptien comme ayant un énorme potentiel de croissance, il encourage les entreprises cherchant à réaliser de nouveaux investissements.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des membranes de séparation des gaz fournit un aperçu détaillé du marché et se concentre sur les aspects clés tels que les principales entreprises. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4,53%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par membrane

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 2,28 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 4,53 % au cours de la période de prévision.

Le segment de la production d’azote est la principale application du marché.

La taille du marché européen s’élevait à 0,64 milliard de dollars en 2025.

L’accent croissant mis sur la durabilité et la demande croissante de gaz industriels dans diverses applications stimulent la demande de membranes de séparation des gaz, stimulant ainsi la croissance du marché.

Certains des principaux acteurs du marché sont Evonik, Linde plc et Air Products & Chemicals, entre autres.

La taille du marché mondial devrait atteindre 3,40 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 123

Rapports associés