Taille, part et analyse du marché des turbines à gaz, par capacité (1-2 MW, 2-5 MW, 5-7,5 MW, 7,5-10 MW, 10-15 MW, 15-20 MW, 20-30 MW, 30-40 MW, 40-100 MW, 100-150 MW, 150-300 MW et 300+ MW) Par technologie (usage intensif, industrie légère et dérivé aéronautique), par cycle (cycle simple et cycle combiné), par secteur (services publics d'électricité, pétrole et gaz, fabrication, aviation et autres) Prévisions régionales, 2026-2034

Taille du marché des turbines à gaz

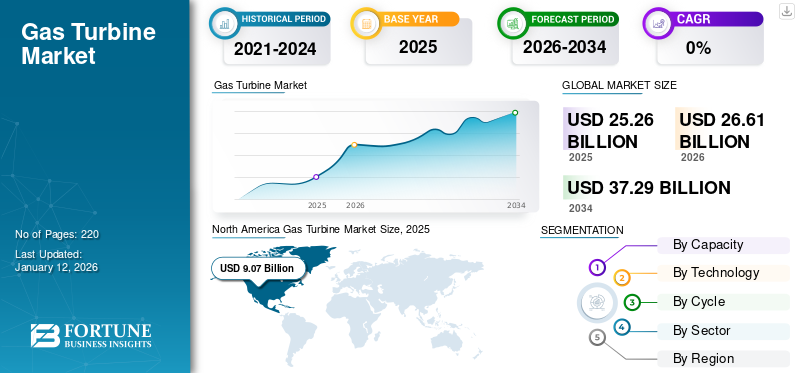

La taille du marché mondial des turbines à gaz était évaluée à 25,26 milliards USD en 2025 et devrait passer de 26,61 milliards USD en 2026 à 37,29 milliards USD d’ici 2034, avec un TCAC de 4,31 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 35,03 % en 2025. Le marché des turbines à gaz aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 4,05 milliards de dollars d'ici 2032, sous l'impulsion de la transition mondiale vers la production d'électricité basée sur le gaz naturel et des progrès technologiques visant à améliorer l'efficacité des turbines.

Une turbine à gaz peut être définie comme une turbine à combustion qui est un type de moteur à combustion interne et continue. Il se compose d'une chambre de combustion, d'un compresseur de gaz rotatif en amont et d'une turbine en aval sur le même arbre qu'un compresseur. Il existe un autre composant appelé turboventilateurs qui est principalement utilisé pour augmenter l'efficacité et pour convertir l'énergie sous forme électrique ou mécanique. Ces turbines sont très efficaces et remplacent les centrales électriques traditionnelles au gaz ou au fioul par des centrales électriques à cycle combiné utilisant de telles turbines fonctionnant principalement au gaz naturel.

Aperçu du marché mondial des turbines à gaz

Taille du marché :

- Valeur 2025 :25,26 milliards de dollars

- Valeur 2026 : 26,61 milliards de dollars

- Valeur prévue pour 2034 :37,29 milliards USD, avec un TCAC de 4,31 % de 2026 à 2034

Part de marché :

- Responsable régional :L’Amérique du Nord détenait une part de marché d’environ 35,03 % en 2025, grâce à un fort déploiement de production d’électricité à base de gaz naturel.

- Région à la croissance la plus rapide :L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé jusqu’en 2032, alimenté par l’industrialisation, l’urbanisation et le passage des turbines au charbon aux turbines à gaz dans des pays comme la Chine, l’Inde, le Japon, l’Australie et la Corée du Sud.

- Responsable utilisateur final :Le secteur des services publics d’électricité a dominé le marché en 2023-2024, stimulé par le remplacement à grande échelle des centrales au charbon et nucléaires par des turbines à gaz efficaces.

Tendances de l'industrie :

- Les progrès technologiques dans le domaine de l'ultra-hautecentrales à cycle combiné efficaces, chambres de combustion à pré-mélange Lean, recherche sur l'hydrogène-carburant et intégration du captage du carbone.

- Innovations dans les matériauxet des diagnostics prédictifs pour améliorer la durabilité, la fiabilité et la disponibilité des turbines.

- Des opérations flexibles permettant une dynamiqueréponse à la demande variable d’électricité et aux apports d’énergies renouvelables.

- Extension des applications dans l'aviationavec des turbines aérodérivées et des essais de moteurs à hydrogène.

Facteurs déterminants :

- Changement mondial loin de cl'énergie nucléaire et nucléairevers des turbines alimentées au gaz naturel plus propres.

- La demande mondiale croissante d’électricité due à l’urbanisation,la croissance industrielle et les projets d’infrastructures intelligentes.

- Des politiques environnementales et énergétiques plus strictesinitiatives de transition accélérant l’adoption des turbines à gaz.

- Gains d’efficacité et réduction des coûts de carburantrendre les turbines à gaz économiquement attractives pour les services publics.

- Augmentation des investissements en R&Ddans les technologies propres telles que les solutions de ravitaillement en hydrogène et de captage du carbone.

Le coronavirus (COVID-19) est devenu une menace sanitaire mondiale, touchant plus de 200 pays. Le secteur de l’électricité a été largement touché par la pandémie et les confinements imposés par plusieurs pays, qui ont amplifié les effets néfastes de la pandémie. En raison du confinement, la main d’œuvre n’était pas disponible, la chaîne d’approvisionnement a été énormément perturbée et plusieurs projets de centrales électriques ont été confrontés à des problèmes d’investissement. De nombreux gouvernements ont fermé les frontières internationales et imposé des restrictions de voyage en raison desquelles les machines, les équipements de production d'électricité et les experts nécessaires à l'installation des équipements n'étaient pas disponibles. Ce facteur a retardé plusieurs projets.

Tendances du marché des turbines à gaz

Des avancées technologiques pour stimuler la croissance du marché

Les fabricants se concentrent sur des innovations telles que des technologies de refroidissement avancées, des matériaux améliorés et des systèmes de combustion optimisés, conduisant au développement de turbines à gaz à plus haut rendement. Cela se traduit par une consommation de carburant et des coûts d’exploitation réduits, ce qui les rend plus compétitifs.

Les centrales électriques à cycle combiné (CCPP), dotées de turbines à gaz et à vapeur, sont constamment améliorées, atteignant des niveaux de rendement ultra élevés dépassant 60 %. Les développements dans les chambres de combustion à pré-mélange pauvre et à faible teneur en NOx (DLN) minimisent les émissions d'oxyde d'azote (NOx). La recherche sur les turbines à gaz alimentées à l’hydrogène recèle un immense potentiel pour une production d’électricité à émissions proches de zéro, conformément à des réglementations environnementales plus strictes. Les technologies de captage et de stockage du carbone (CSC) sont à l'étude pour capter et stocker les émissions de CO2 des turbines à gaz, réduisant ainsi davantage leur impact environnemental.

Les progrès en matière de matériaux et de diagnostics améliorent la fiabilité et la durabilité des turbines à gaz, ce qui entraîne une durée de vie opérationnelle plus longue et une réduction des temps d'arrêt. De nouvelles conceptions et systèmes de contrôle rendent les turbines à gaz plus flexibles, leur permettant de s'adapter à la demande fluctuante d'électricité et de s'intégrer aux sources d'énergie renouvelables.

La croissance de l’industrie aéronautique et l’augmentation de la consommation d’électricité sont une dernière tendance

La demande d’électricité augmente à l’échelle mondiale et les gouvernements se concentrent fortement sur la réduction de la consommation de combustibles fossiles à mesure qu’ils augmentent les émissions dans le monde. Les gouvernements de plusieurs pays remplacent les centrales à vapeur au charbon et les centrales électriques à cycle combiné par de telles turbines. Ces turbines consomment du gaz naturel comme combustible principal. L’électricité à base de gaz produit moins de gaz à effet de serre.

L’industrie aéronautique connaît une croissance rapide à travers le monde, créant ainsi une énorme opportunité pour ce marché. Les économies émergentes se concentrent sur l’amélioration de l’industrie aéronautique. L’augmentation des investissements dans le secteur de l’aviation devrait créer une opportunité de croissance pour ce marché.

Certains des développements concernant les turbines à gaz pour le secteur aéronautique sont les suivants :

- Novembre 2022 – Sur un site militaire en Angleterre, un moteur à réaction à turbine à gaz Rolls-Royce AE-2100A – utilisé dans des avions régionaux partout dans le monde – a subi pour la première fois des essais en vol utilisant de l'hydrogène comme carburant. Les essais sont menés en collaboration avec la compagnie aérienne easyJet.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des turbines à gaz

Accent croissant sur le remplacement des turbines nucléaires et à charbon par des turbines à gaz pour alimenter la croissance de l'industrie

Les centrales électriques au charbon émettent de grandes quantités de gaz nocifs. L'émission de ces gaz contribue largement au chauffage. Les turbines nucléaires génèrent également de grandes quantités de gaz toxiques qui ont des effets nocifs à long terme sur l'environnement. Les gouvernements de plusieurs pays visent à réduire les gaz à effet de serre et à remplacer les turbines nucléaires et à charbon par des turbines à gaz. Ces turbines émettent généralement moins de gaz toxiques que les centrales électriques au charbon.

En 2019, environ 2 044 GW de capacité de centrales électriques au charbon étaient en service dans le monde. D’ici 2021, la Chine exploite environ 1 082 centrales électriques au charbon, ce qui contribue largement à augmenter la pollution atmosphérique. En février 2021, la centrale électrique de Junliangcheng a ajouté environ 650 MW de centrale électrique à turbine à gaz, ce qui constitue une étape vers la transition du charbon au gaz.

La demande croissante d’électricité à travers le monde a accru la croissance du marché

La demande d’électricité augmente considérablement dans le monde en raison de l’urbanisation croissante et du développement des infrastructures à l’échelle mondiale. L’industrialisation augmente également dans les pays en développement. Dans de nombreux pays, divers bâtiments intelligents,villes intelligentesdes projets ont été lancés qui augmentent encore la demande en électricité. Pour répondre à la demande d'électricité, les secteurs public et privé augmentent la capacité des centrales électriques, soit en installant de nouvelles centrales électriques, soit en augmentant leur capacité. Ces projets installent principalement des turbines à gaz car elles sont efficaces et moins nocives. Les gouvernements ont également mis en place des normes d’émissions strictes, incitant les entreprises à adopter à grande échelle des turbines à gaz. Ainsi, ce facteur devrait stimuler la croissance de ce marché au cours des années à venir..

FACTEURS DE RETENUE

La volatilité des prix du gaz naturel entravera la croissance du marché des turbines à gaz

Les prix du gaz naturel sont affectés par les perturbations de l’approvisionnement en gaz naturel. Les tensions géopolitiques sont un facteur perturbateur qui génère une incertitude quant à la disponibilité ou à la demande de gaz. Cela peut entraîner une plus grande volatilité des prix du gaz. Le coût du gaz aux États-Unis a considérablement baissé en raison de l’exploitation du gaz de schiste, mais ailleurs dans le monde, sa valeur reste relativement élevée. La plupart des pays de la région du Moyen-Orient détiennent une part importante des réserves de gaz naturel. C'est une région très instable en raison de problèmes politiques et culturels. De plus, depuis quelques mois, en raison de la pandémie de Covid-19, la demande de gaz naturel a considérablement diminué. Ainsi, les coûts du gaz ont également baissé, ce qui a un impact négatif sur la croissance du marché.

Analyse de la segmentation du marché des turbines à gaz

Par analyse de capacité

Le segment de 150 à 300 MW détenait la plus grande part de marché en raison de la forte demande du secteur de l'énergie.

En fonction de la capacité, le marché est segmenté en 1 à 2 MW, 2 à 5 MW, 5 à 7,5 MW, 7,5 à 10 MW, 10 à 15 MW, 15 à 20 MW, 20 à 30 MW, 30 à 40 MW, 40 à 100 MW, 100 à 150 MW, 150 à 300 MW et 300+. MW. Le segment 150-300 MW a dominé le marché en 2026 avec une part de 19,84 %. Ces turbines de grande capacité sont principalement utilisées dans l'industrie de la production d'électricité. Alors que l’industrie de la production d’électricité se concentre désormais sur la réduction des émissions de gaz nocifs en raison de la sensibilisation à la sécurité environnementale. L'utilisation de turbines à gaz augmente dans ces capacités dans le monde et ce facteur devrait donc stimuler la croissance dans le segment 150-300 MW.

Par analyse technologique

On estime que la technologie robuste détient une part de marché importante en raison de l’augmentation des usines de fabrication

Dans le segment technologique, le marché est divisé en produits lourds, industriels légers et dérivés aéronautiques. La technologie aérodérivée détenait la part majeure de 42,80 % du marché mondial en 2026. Le nombre d’usines de fabrication augmente rapidement parallèlement à l’intégration de zones économiques à grande échelle dans les pays en développement. L’expansion des centrales électriques captives s’accélère partout dans le monde en raison de la demande croissante d’électricité dans le secteur industriel. Ces centrales électriques contribuent à répondre à la demande d’électricité, ce qui, à son tour, stimulera la croissance du segment des poids lourds.

Le segment des produits aérodynamiques devrait se développer à un rythme significatif au cours de la période de prévision. La haute disponibilité de technologies hautement mobiles et flexibles stimule la croissance du segment aérodérivé. Le segment des produits aérodynamiques dispose d'un portefeuille d'applications diversifié qui comprend la production d'électricité, la propulsion marine et le chauffage urbain.

Par analyse de cycle

Le segment du cycle combiné détient une part de marché importante en raison de la forte demande des centrales électriques

En fonction du cycle, le marché est segmenté en cycle simple et cycle combiné. Le segment des cycles combinés détenait une part de marché importante de 70,01 % en 2026. La croissance est principalement attribuée à l’utilisation efficace de la chaleur résiduelle, à la proximité environnementale et à l’efficacité opérationnelle. La demande pour de telles turbines augmente dans les centrales électriques. Les centrales à cycle combiné sont construites par phases. Tout d'abord, les centrales à cycle simple sont construites puis progressivement converties en cycle combiné.

Le segment du cycle simple devrait prévoir une croissance de ce marché au cours de la période de prévision. Les usines à cycle simple sont rentables par rapport aux usines à cycle combiné et elles sont faciles à construire et à entretenir.

Analyse par secteur

Le secteur des services publics d’électricité détiendra probablement la part de marché la plus élevée en raison de l’augmentation des activités de remplacement des turbines à charbon

En fonction du secteur, le marché est segmenté en services publics d’électricité, pétrole et gaz, fabrication, aviation et autres. Le segment des services publics d’électricité est susceptible de dominer le marché mondial avec une part de 46,94 % en 2026. L’attention croissante portée au remplacement des turbines conventionnelles à vapeur et à charbon par des turbines à gaz dans diverses centrales électriques s’accroît énormément. Ces turbines offrent un rendement élevé en matière de production d’électricité par rapport aux centrales électriques traditionnelles.

Le segment de l’aviation devrait connaître une croissance à un TCAC important au cours de la période de prévision. L'utilisation de cette turbine issue du segment aéronautique augmente rapidement. Le secteur de l’aviation connaît une croissance considérable à travers le monde. L'utilisation de telles turbines dans ce secteur est plus réalisable pour les exigences de vitesse élevée.

Le segment du pétrole et du gaz devrait connaître une croissance significative au cours de la période de prévision. La demande et la consommation de pétrole et de gaz augmentent rapidement dans le monde. Les activités d’exploration et de production augmentent énormément partout dans le monde. Les gaz naturels sont principalement utilisés comme combustible principal dans cette turbine.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

ANALYSE RÉGIONALE

Le marché mondial peut être divisé en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. L'Amérique du Nord joue un rôle important sur le marché.

North America Gas Turbine Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché des turbines à gaz. Cette région possède un certain nombre de centrales à turbine à gaz, qui fonctionnent principalement au gaz naturel, alors que les activités d'exploration du gaz de schiste y augmentent. En 2019, l’Energy Information Administration (EIA) des États-Unis a déclaré que plus de 40 % de l’électricité du pays provenait du charbon et près de 25 % du gaz naturel. Le marché américain devrait atteindre 3,09 milliards de dollars d’ici 2026. Fin 2019, plus de 49 GW de centrales au charbon avaient été mises hors service et environ 14 GW de chaudières avaient été converties pour brûler du gaz naturel et environ 15 GW avaient été remplacées par un cycle combiné au gaz naturel. L’EIA prévoit que le gaz naturel deviendra le principal combustible pour la production d’électricité d’ici 2035.

La région Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. L’industrialisation et l’urbanisation rapides ont accru la demande d’énergie et la demande de technologies énergétiques propres telles que les énergies renouvelables. Cette région dépend principalement du charbon pour la production d’électricité et la combustion du charbon est à l’origine d’une pollution importante. Le gouvernement de cette région a pris plusieurs mesures pour réduire les émissions de carbone, ce qui a encore accru l'utilisation de turbines à gaz au Japon, en Chine, en Inde, en Australie et en Corée du Sud. Le marché japonais devrait atteindre 1,19 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,56 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,72 milliard USD d'ici 2026.

La région Europe devrait connaître une croissance significative au cours de la période de prévision. La région européenne travaille activement à la réduction des émissions de carbone et, dans ce sens, plusieurs pays de cette région décident de supprimer progressivement les centrales au charbon et les centrales nucléaires de leur mix de production d'électricité. Le marché britannique devrait atteindre 0,86 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,57 milliard de dollars d'ici 2026. L'accent est mis de plus en plus sur les centrales à turbine à gaz, car ces turbines fonctionnent au gaz naturel, qui peut être une bonne alternative au charbon. La contribution du gaz naturel est très faible en émissions par rapport au charbon. Cela stimule la croissance de la région Europe sur ce marché au cours de la période de prévision.

Acteurs clés de l'industrie

Les principaux participants se concentrent sur de nouveaux contrats pour augmenter leur part de marché

Le marché est extrêmement inégal avec l’existence de plusieurs acteurs de grande envergure à travers le monde. Il s’agit notamment d’un groupe de grandes entreprises ayant une présence géographique plus large. Plusieurs entreprises participent à des développements organiques et inorganiques pour consolider leur position sur le marché mondial. Les entreprises se concentrent sur de nouveaux contrats afin d'augmenter leur part de marché.

- Par exemple, en mars 2021, General Electric a annoncé la livraison des deux premières turbines à gaz HA aux Émirats arabes unis, qui seront probablement la centrale électrique la plus efficace du secteur des services publics du Moyen-Orient. General Electric fournira au total trois turbines à gaz 9HA.01.

- En février 2023, Mitsubishi Power a accepté une commande de l'Ouzbékistan pour deux turbines à vapeur et deux turbines à gaz M701F pour le projet Talimarjan-2 TPP en Ouzbékistan. Mitsubishi Power fournira également des conseillers techniques sur le site pour superviser le processus d'installation et de mise en service.

Liste des principales entreprises de turbines à gaz :

- GE(NOUS.)

- Siemens(Allemagne)

- Mitsubishi Puissance(Japon)

- Ansaldo Energia(Italie)

- Turbines solaires(NOUS.)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Bharat Heavy Electrical Limited (Inde)

- Turbines OPRA (Pays-Bas)

- Rolls Royce (Royaume-Uni)

- Vericor Power Systems LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2023,La dernière turbine à gaz à haut rendement de GE consommera moins de gaz naturel et sera mise en œuvre dans la centrale électrique de Tallawarra de 435 mégawatts à Sydney, en Australie.

- janvier 2023,Mitsubishi Power accepte une commande de turbine à gaz H-25 pour le projet pétrochimique Chang Chun de Taiwan ; en outre, conversion du système de cogénération de l'usine de Miaoli dans la ville de Miaoli en un système alimenté au gaz à haute efficacité énergétique pour réduire les émissions de CO2.

- janvier 2022,Le réglage autonome de GE Digital accélère la transition énergétique grâce à l'apprentissage automatique etIntelligence artificielle, ce qui réduira les émissions nocives et la consommation de carburant des turbines à gaz. De plus, cela coûtera moins cher en machines et en flexibilité opérationnelle.

- mars 2021,General Electric a annoncé la livraison des deux premières turbines à gaz HA aux Émirats arabes unis, qui seront probablement la centrale électrique la plus efficace du secteur des services publics du Moyen-Orient. General Electric fournira au total trois turbines à gaz 9HA.01.

- janvier 2021,Le Gruppo Arvedi a attribué à Ansaldo Energia un contrat pour la livraison et la rénovation de la nouvelle centrale électrique à cycle combiné de Servola. L'usine comprendra une turbine à gaz AE64.3A équipée des technologies de génération avancées déjà validées pour garantir de faibles émissions opérationnelles, une flexibilité et un rendement élevé.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,31 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (MW) |

|

Segmentation |

By Capacité

|

|

Par technologie

|

|

|

Par cycle

|

|

|

Par secteur

|

|

|

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights montre que la taille du marché mondial s'élevait à 25,26 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 4,31 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 9,07 milliards de dollars en 2025.

En fonction du secteur, les services publics d’électricité détiennent la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 37,29 milliards de dollars d’ici 2034.

La transition énergétique vers une énergie plus verte est l’un des principaux moteurs du marché des turbines à gaz

Les principaux acteurs du marché sont Siemens, GE fait partie des principaux acteurs opérant activement sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Offre valable jusqu’au 15th Feb 2026)

Rapports associés