Taille du marché de la géofoam, part et analyse de l’industrie, par produit (EPS Geofoam et XPS Geofoam), par application (construction de routes et d’autoroutes, bâtiments et infrastructures, pistes d’aéroport et voies de circulation, et autres) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

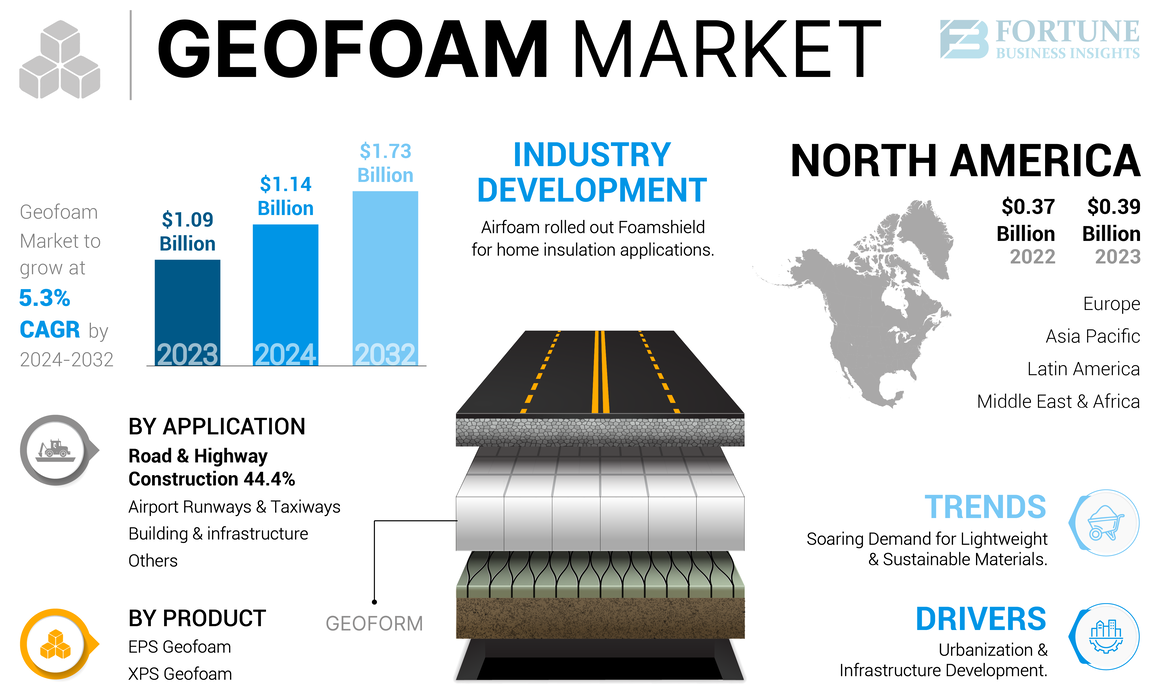

La taille du marché mondial des géomousses était évaluée à 1,14 milliard USD en 2024. Le marché devrait passer de 1,19 milliard USD en 2025 à 1,73 milliard USD d’ici 2032, avec un TCAC de 5,45 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial avec une part de 34,21 % en 2024.

Geofoam est un matériau léger et technique utilisé principalement dans les applications géotechniques. Il est fabriqué à partir de polystyrène expansé (EPS) ou de polystyrène extrudé (XPS) et offre une combinaison unique de légèreté, de résistance et de polyvalence. Il se caractérise par sa très faible densité, ce qui le rend nettement plus léger que les matériaux de remblai traditionnels tels que la terre et le gravier. Cette légèreté se traduit par des charges réduites sur les sols et les structures sous-jacentes, ce qui le rend idéal pour les applications où le poids est une préoccupation majeure. Malgré son faible poids, il présente une résistance élevée à la compression, ce qui lui permet de supporter des charges importantes sans déformation importante.

De plus, le matériau est très résistant à l’absorption et à la dégradation de l’eau, garantissant ainsi ses performances à long terme dans des conditions sèches et humides. Il est largement utilisé dans la construction de routes pour réduire la charge sur les sols sous-jacents, ce qui contribue à prévenir le tassement et à améliorer la stabilité des remblais. Il est particulièrement utile dans les sols mous où les matériaux traditionnels entraîneraient un tassement excessif.

L’apparition de la pandémie de COVID-19 a entraîné des confinements et des restrictions généralisés, provoquant d’importantes perturbations dans les chaînes d’approvisionnement mondiales. Les installations de fabrication de géomousse, ainsi que la production de matières premières telles que le polystyrène expansé (PSE) et le polystyrène extrudé (XPS), ont été confrontées à des arrêts opérationnels ou à une capacité réduite en raison des mesures de distanciation sociale et du manque de main-d'œuvre. Le secteur de la construction, grand consommateur de ce matériau, a connu un ralentissement important en raison de la pandémie. De nombreux projets de construction ont été retardés ou interrompus en raison des confinements, des restrictions imposées aux mouvements de main-d’œuvre et des incertitudes financières. Ce déclin des activités de construction a directement réduit la demande de produits en géomousse, car les projets nécessitant ce matériau pour des applications telles que la construction de routes, de remblais et de fondations ont été reportés ou annulés.

Points clés du marché mondial de la géomousse

Taille et prévisions du marché :

- Taille du marché en 2024 : 1,14 milliard de dollars

- Taille du marché en 2025 : 1,19 milliard de dollars

- Taille du marché prévue pour 2032 : 1,73 milliard de dollars

- TCAC : 5,45 % de 2024 à 2032

Part de marché :

- L'Amérique du Nord a dominé le marché de la géomousse avec une part de 35,78 % en 2023, grâce au développement robuste des infrastructures et à l'adoption de pratiques de construction innovantes aux États-Unis et au Canada.

- Par produit, la géomousse EPS devrait conserver la plus grande part de marché en 2025, soutenue par son rapport résistance/poids exceptionnel, sa résistance à l'eau et son utilisation croissante dans les applications de fondations de routes et de bâtiments.

Faits saillants du pays :

- États-Unis : la demande de géofoam est soutenue par des pratiques de construction avancées et des investissements fédéraux majeurs dans les infrastructures mettant l’accent sur des matériaux durables et efficaces.

- Chine : L’urbanisation rapide et les vastes projets d’infrastructures de transport augmentent l’adoption de la géomousse dans la construction de routes et de remblais.

- Inde : Le développement croissant des infrastructures et les conditions difficiles des sols alimentent l’utilisation de matériaux légers et durables comme la géomousse dans la construction.

- Europe : La demande est soutenue par la modernisation des infrastructures urbaines et par des mandats environnementaux promouvant l’utilisation de matériaux de construction légers et recyclables.

Tendances du marché de la géomousse

La demande croissante de matériaux légers et durables stimule la croissance du marché

Les secteurs de la construction et du génie civil privilégient de plus en plus l’utilisation de matériaux légers et durables. La géofoam, fabriquée principalement à partir de polystyrène expansé (EPS) ou de polystyrène extrudé (XPS), s'inscrit parfaitement dans cette tendance grâce à sa combinaison de faible poids, de haute résistance et d'avantages environnementaux.

Les matériaux de remblai traditionnels tels que la terre, le gravier et le béton sont lourds et peuvent imposer des charges importantes sur les structures et les sols sous-jacents. Geofoam, en revanche, est beaucoup plus léger, ce qui réduit la charge sur les sous-structures et minimise le risque de tassement ou de déplacement. Cette propriété est particulièrement bénéfique dans les zones aux sols mous ou instables, où des matériaux lourds pourraient causer des problèmes supplémentaires.

De plus, la géomousse est considérée comme une option durable, car elle est durable, a une longue durée de vie et peut être recyclée. Le processus de production du matériau a également un impact environnemental moindre par rapport aux matériaux de construction traditionnels. De plus, les propriétés isolantes de la géomousse contribuent à l’efficacité énergétique des bâtiments, s’alignant ainsi sur la poussée mondiale vers des pratiques de construction plus écologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la géomousse

Urbanisation et développement des infrastructures pour favoriser la croissance du marché

La population croissante des villes du monde entier nécessite des infrastructures élargies et améliorées. Cela comprend les réseaux de transport, les bâtiments résidentiels et commerciaux et les services publics. À mesure que les villes se développent, la demande de solutions de construction peu encombrantes et structurellement solides augmente. Geofoam, étant léger et résistant, constitue une solution efficace pour construire sur des sols mous ou instables, courants dans les zones urbaines. Son utilisation dans les fondations, les remblais et les murs de soutènement contribue à réduire la charge sur les sols sous-jacents, en empêchant le tassement et en améliorant la stabilité des structures.

De plus, dans la construction urbaine, il est utilisé comme matériau de remplissage léger pour les fondations, les jardins sur les toits et les podiums. Sa haute résistance à la compression et thermiqueisolationSes propriétés en font un choix attrayant pour les bâtiments économes en énergie. De plus, la géomousse peut être préfabriquée dans des formes et des tailles spécifiques, ce qui accélère les processus de construction et réduit les coûts de main-d'œuvre.

FACTEURS DE RETENUE

Le coût initial élevé du produit peut freiner l’expansion du marché

Le coût initial de la géomousse est nettement plus élevé que celui des matériaux de remplissage traditionnels tels que la terre, le gravier ou le sable. Ce coût initial élevé peut constituer un obstacle considérable à son adoption, en particulier pour les projets sensibles aux coûts et les régions aux budgets limités. Le processus de fabrication implique une technologie sophistiquée et une consommation d’énergie élevée, ce qui contribue à son coût. Le polystyrène expansé (EPS) et le polystyrène extrudé (XPS), les principaux matériaux utilisés dans la géomousse, nécessitent des conditions et des processus spécifiques pour garantir la qualité et la performance.

Malgré son poids léger, il peut être encombrant et nécessiter une logistique de transport et de manutention particulière. Cela peut augmenter le coût global, en particulier pour les projets situés loin des sites de fabrication. Bien que la géomousse soit plus facile et plus rapide à installer que les matériaux traditionnels, elle nécessite une main-d'œuvre qualifiée et des techniques précises pour garantir un placement et une fonctionnalité appropriés. Le besoin de compétences spécialisées peut augmenter les coûts de main-d’œuvre.

Analyse de la segmentation du marché de la géomousse

Par analyse de produit

EPS Geofoam va enregistrer une demande croissante en raison de propriétés exceptionnelles

En fonction du produit, le marché est segmenté en géomousse EPS et géomousse XPS.

Le segment de la géomousse EPS représentait la plus grande part de marché en 2023 et devrait connaître une croissance significative au cours de la période de prévision en raison de l’utilisation croissante de la géomousse EPS dans l’isolation des bâtiments qui devrait favoriser la croissance du segment. Le produit est fabriqué à partir de billes de polystyrène expansées et fusionnées, créant ainsi un matériau à la fois léger et solide. Il est largement utilisé dans les projets de construction de routes pour réduire la charge sur les sols sous-jacents, atténuer les problèmes de tassement et accélérer les délais de construction. Sa légèreté le rend idéal pour les sols mous où les matériaux de remplissage traditionnels peuvent conduire à un tassement excessif.

Le segment des géomousses XPS devrait connaître un taux de croissance modéré au cours de la période de prévision. La demande croissante de matériaux durables et fiables dans les projets d’infrastructure conduit à l’adoption de la géomousse XPS. Sa capacité à supporter de lourdes charges et à résister à l’humidité en fait un choix privilégié dans la construction de routes, les culées de ponts et la stabilisation de fondations. Le segment détenait la part de marché majeure de 28 % en 2024.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la construction de routes et d'autoroutes a généré le chiffre d'affaires le plus important en raison des investissements croissants dans le développement des infrastructures

En fonction des applications, le marché est segmenté en construction de routes et d’autoroutes, bâtiments et infrastructures, pistes et voies de circulation d’aéroport, etc.

Le segment de la construction de routes et d'autoroutes détenait la part de marché dominante en 2023 en raison des investissements croissants dans le développement des infrastructures, en particulier dans les régions urbanisées, stimulant la demande de géomousse dans la construction de routes. Ce segment devrait capter 47 % de part de marché en 2025.

La demande de produits du segment du bâtiment et des infrastructures devrait croître modérément en raison de l'urbanisation rapide et de la demande qui en résulte pour les bâtiments résidentiels et commerciaux. De plus, l’attention croissante accordée aux pratiques de construction durables et économes en énergie stimule l’utilisation de la géomousse en raison de ses propriétés isolantes et de sa recyclabilité. Ce segment devrait enregistrer un TCAC significatif de 5,34 % au cours de la période de prévision (2024-2032).

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Geofoam Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord détenait la plus grande part de marché des géomousses, évaluée à 0,39 milliard USD en 2023 et 0,41 milliard USD en 2024, et devrait dominer le marché au cours de la période de prévision. Cela est dû au développement d’infrastructures robustes et à l’adoption de pratiques de construction innovantes. L'industrie de la construction avancée de la région et les réglementations environnementales strictes contribuent également à la croissance du marché. le marché américain devrait atteindre 0,26 milliard de dollars en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'Asie-Pacifique est le troisième plus grand marché, avec une valeur de 0,27 milliard de dollars en 2025. L'Asie-Pacifique connaît une croissance rapide du marché, tirée par le développement massif des infrastructures, l'urbanisation et la sensibilisation croissante aux pratiques de construction durables. La Chine devrait connaître une croissance de 0,11 milliard de dollars en 2025. La région connaît un boom des infrastructures, avec de nombreux projets à grande échelle dans les domaines des transports, du logement et de la construction commerciale. L’Inde devrait être valorisée à 0,06 milliard de dollars en 2025, tandis que celle du Japon devrait atteindre 0,02 milliard de dollars la même année.

L'Europe est le deuxième plus grand marché qui devrait gagner 0,34 milliard de dollars en 2025, affichant un TCAC considérable de 5,16 % au cours de la période de prévision (2024-2032). La croissance du marché en Europe est associée à une urbanisation rapide et au besoin d’infrastructures modernes, qui stimulent la demande dans la région. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 0,05 milliard de dollars en 2025. Le matériau est utilisé dans diverses applications, notamment la construction de routes, les remblais et l'isolation des fondations. L’Allemagne devrait peser 0,08 milliard de dollars en 2025, tandis que la France devrait atteindre 0,04 milliard de dollars la même année.

L'Amérique latine est le quatrième plus grand marché, avec une valeur estimée à 0,09 milliard de dollars en 2025. Des pays comme le Brésil, le Mexique et l'Argentine investissent dans le développement des infrastructures, créant ainsi des opportunités pour l'utilisation de la géomousse dans la construction de routes, de remblais et d'autres applications afin de stimuler la croissance du marché de la géomousse en Amérique latine.

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance significative au cours des prochaines années. Cela est dû à l’urbanisation croissante dans des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud, qui crée une demande de produits innovants.matériaux de constructioncomme la géomousse. L’Arabie Saoudite atteindra probablement 0,03 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Planification stratégique adoptée par les entreprises pour renforcer leur part de marché

Quelques acteurs clés dominent le marché. Ces acteurs conservent un avantage concurrentiel sur les autres acteurs grâce à leur offre de produits unique et au développement de produits exclusifs.

Les acteurs mondiaux du marché ont massivement investi dans la recherche et le développement de meilleures technologies pour améliorer la production des produits. Une efficacité opérationnelle supérieure et le développement de nouvelles technologies sont les stratégies utilisées par les leaders du marché pour leur croissance. De plus, les principaux acteurs se concentrent sur les activités d’acquisition et d’expansion pour accroître leur part de marché.

Les principaux fabricants sont Geofoam International LLC, Insulfoam, Expol Ltd, Benchmark Foam, Inc. et Foamex. Certaines des autres stratégies adoptées par les acteurs de l’industrie sont les fusions stratégiques et les agrandissements d’usines. Les principales entreprises du marché ont activement acquis d’autres sociétés pour réaliser de meilleures économies d’échelle.

LISTE DES PRINCIPALES ENTREPRISES GEOFOAM :

- Geofoam International LLC (États-Unis)

- Insulfoam(NOUS.)

- Expol Ltd (Nouvelle-Zélande)

- Mousse de référence, Inc.(NOUS.)

- Mousseex(Australie)

- Produits moulés Atlas(NOUS.)

- Poly Moulding (États-Unis)

- Insulation Company of America, LLC (États-Unis)

- Léger (Canada)

- GALAXY POLYSTYRENE LLC (EAU)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2022 -Intrepid a annoncé avoir agi à titre de conseiller financier unique auprès de PFB Corporation, un fabricant canadien de produits d'isolation pour bâtiments en polystyrène expansé (PSE), dans le cadre de sa vente à une filiale de The Riverside Company (Riverside). Ce sponsor de capital-investissement basé aux États-Unis a acquis les actions en circulation de la société au prix de 24,10 USD par action.

- Juin 2021-Airfoam a lancé Foamshield, un nouveau produit destiné aux applications d'isolation domestique. Le produit nouvellement lancé a été qualifié de durable et économique.

- Août 2020-Amvic Building System a lancé Envirostap. Le produit nouvellement lancé est une isolation en mousse rigide avec cerclage intégré. Il peut être utilisé pour plusieurs applications, notamment les murs de fondation extérieurs et les murs antigel.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, produits et industries d’utilisation finale. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques, prévoit la croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Unité |

Valeur (milliards USD), volume (millions de mètres carrés) |

|

Taux de croissance |

TCAC de 5,45 % au cours de la période 2024-2032 |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,14 milliard de dollars en 2024 et devrait atteindre 1,73 milliard de dollars d'ici 2032.

En 2023, la taille du marché nord-américain s’élevait à 0,39 milliard de dollars.

Enregistrant un TCAC de 5,45 %, le marché affichera une croissance constante au cours de la période de prévision.

Par produit, le segment EPS est le segment leader puisqu’il a dominé le marché en 2023.

L’urbanisation croissante et le développement des infrastructures ainsi que la demande croissante du secteur de la construction de routes et d’autoroutes sont des facteurs clés qui stimulent la croissance du marché.

Geofoam International LLC, Insulfoam, Expol Ltd, Benchmark Foam, Inc. et Foamex sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2023.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 200

Rapports associés