Rapport d’analyse de la taille, de la part et des tendances du marché des onduleurs formant réseau, par type (micro-onduleur, onduleur de chaîne et onduleur central), par puissance nominale (inférieure à 10 KW, 10 à 50 KW, 50 à 100 KW et supérieure à 100 KW), par application (centrale solaire photovoltaïque, centrale éolienne et système de stockage d’énergie) et prévisions régionales, 2026-2034

TAILLE ACTUELLE ET PROJETÉE DU MARCHÉ DE L’INDUSTRIE DES ONDULEURS FORMANT UN RÉSEAU ?

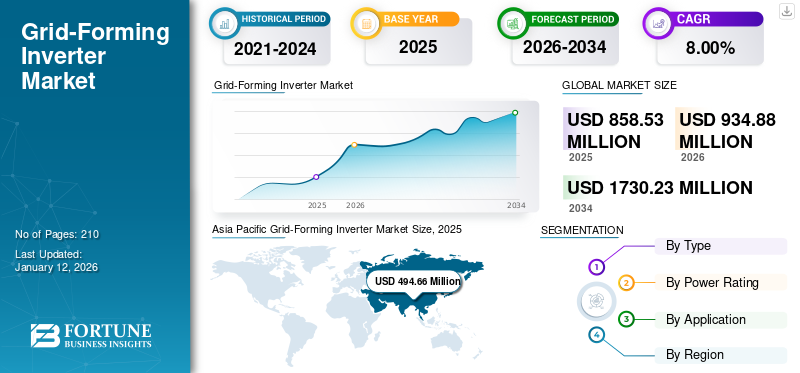

La taille du marché mondial des onduleurs formant réseau était évaluée à 858,53 millions de dollars en 2025 et devrait passer de 934,88 millions de dollars en 2026 à 1 730,23 millions de dollars d’ici 2034, affichant un TCAC de 8,00 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des onduleurs formant réseau avec une part de marché de 57,62 % en 2025.

Un onduleur formant réseau est un dispositif électronique de puissance qui établit et maintient de manière autonome les paramètres du réseau tels que la tension et la fréquence, imitant le comportement des générateurs synchrones traditionnels. Il joue un rôle crucial dans l’intégration de sources d’énergie renouvelables telles que le solaire et l’éolien dans le réseau, garantissant la stabilité lors des fluctuations et permettant la création de microgrammes résilients. Les onduleurs de réseau peuvent ajuster la puissance et la tension de sortie en fonction des conditions du réseau et se coordonner avec d'autres sources pour équilibrer l'offre et la demande. La poussée mondiale vers des technologies de sources d’énergie renouvelables capables d’intégrer efficacement ces sources variables dans le réseau tout en maintenant la stabilité. De plus, la fréquence croissante d’événements météorologiques extrêmes et l’importance de la résilience du réseau ont stimulé la demande de GFI. Ces onduleurs permettent la création de réseaux résilientsmicro-réseauxcapable de s'isoler du réseau principal en cas d'urgence, garantissant ainsi un approvisionnement électrique continu aux infrastructures critiques.

L’impact mondial du COVID-19 sur la croissance du marché a été modéré, car il a entravé la croissance de la consommation dans de nombreuses industries d’utilisation finale en raison de la perturbation de la chaîne d’approvisionnement des services et de la technologie et des entraves aux activités dues aux normes de distanciation sociale. En outre, la Chine et l’Inde font partie des pays importants qui fabriquent et déploient la technologie des onduleurs formant réseau. Ces pays ont subi diverses fermetures d'activités résidentielles, commerciales et industrielles au niveau régional et national pour contenir la propagation de cette infection virale, ce qui a entraîné une baisse de la demande de part de marché des onduleurs formant réseau.

QUELLES SONT LES DERNIÈRES TENDANCES QUI FAÇONNENT LE MARCHÉ DES ONDULEURS FORMANT UN RÉSEAU ?

Le développement de technologies innovantes avec le soutien du gouvernement crée des opportunités commerciales

Les progrès de l’électronique de puissance et des algorithmes de contrôle ont considérablement amélioré les performances et l’efficacité des onduleurs formant réseau. Ces innovations technologiques ont amélioré leur capacité à établir et maintenir de manière autonome les paramètres du réseau, ce qui les rend essentielles à l'intégration des sources d'énergie renouvelables dans le réseau. Alors que l’adoption des énergies renouvelables continue de croître à l’échelle mondiale, la demande d’onduleurs formant réseau devrait augmenter proportionnellement.

Le soutien du gouvernement sous forme de réglementations, d’incitations et de financement a joué un rôle crucial dans la promotion de la croissance du marché des onduleurs formant réseau. Par exemple, de nombreux pays ont mis en œuvreénergie renouvelableobjectifs et politiques visant à réduire les émissions de gaz à effet de serre et à lutter contre le changement climatique. Les gouvernements offrent des incitations telles que des crédits d'impôt, des subventions et des tarifs de rachat pour encourager l'adoption de technologies d'énergies renouvelables. De plus, les subventions et financements de recherche et développement soutiennent des projets innovants visant à améliorer la technologie et les performances de GFI. Les mandats du Renewable Portfolio Standard (RPS) exigent que les services publics produisent ou achètent un certain pourcentage de leur électricité à partir de sources renouvelables. Ces mandats créent une demande de marché pour les technologies d'énergies renouvelables telles que les onduleurs formant réseau, alors que les services publics cherchent à répondre aux exigences réglementaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Quels sont les facteurs clés de la croissance du marché des onduleurs formant réseau ?

Adoption et investissement dans les énergies renouvelables pour augmenter l’onduleur formant réseau afin d’alimenter la croissance du marché

Les sources d'énergie renouvelables telles que l'énergie solaire et éolienne gagnent en importance à l'échelle mondiale en raison de leur durabilité environnementale et de la baisse de leurs coûts. Les gouvernements, les entreprises et les particuliers investissent de plus en plus dans des projets d’énergies renouvelables pour atténuer le changement climatique et réduire la dépendance aux combustibles fossiles. Cette augmentation des investissements a conduit à une augmentation substantielle de la capacité d’énergie renouvelable à l’échelle mondiale. Par exemple, la politique REPowerEU de la Commission européenne vise à accroître l'énergie éolienne eténergie solairedéveloppement, développant une augmentation des investissements dans les énergies renouvelables d’environ 210 milliards USD d’ici 2027. Cet investissement accru stimulera la demande d’onduleurs formant réseau, essentiels pour intégrer efficacement les énergies renouvelables dans le réseau. De plus, l'accent mis par la politique sur l'amélioration de l'efficacité énergétique et l'accélération du déploiement des énergies renouvelables stimulera encore davantage la demande d'onduleurs formant réseau dans les secteurs résidentiels, commerciaux et industriels.

Alors que les installations d’énergies renouvelables continuent de prospérer, il existe un besoin croissant de technologies avancées pour intégrer efficacement ces sources d’énergie intermittentes dans le réseau. Les onduleurs formant réseau jouent un rôle essentiel dans ce processus d'intégration en convertissant l'énergie CC générée par des sources renouvelables en énergie CA compatible avec le réseau. Contrairement aux onduleurs traditionnels qui suivent le réseau, qui dépendent de conditions de réseau stables pour fonctionner, les onduleurs formant un réseau peuvent établir et maintenir la stabilité du réseau de manière autonome, ce qui les rend essentiels dans les systèmes d'énergie renouvelable. De plus, les progrès dans les technologies de stockage d'énergie telles que les batteries complètent les onduleurs formant réseau en permettant le stockage de l'énergie renouvelable excédentaire pour une utilisation ultérieure, améliorant ainsi la stabilité et la résilience du réseau.

Cadres réglementaires favorisant la modernisation du réseau et intérêt croissant pour les systèmes énergétiques décentralisés pour stimuler la croissance du marché

Les investissements gouvernementaux dans les infrastructures de réseaux intelligents servent de substance à la modernisation du réseau, visant à améliorer l’efficacité, la fiabilité et la résilience des réseaux électriques. Les réseaux intelligents intègrent des technologies avancées de communication, de contrôle et d'automatisation pour optimiser la gestion de l'énergie et faciliter l'intégration transparente des sources d'énergie renouvelables, de la production distribuée et des systèmes de stockage d'énergie. Alors que les gouvernements du monde entier accordent la priorité à la transition vers des systèmes énergétiques plus propres et plus durables, les investissements dans les initiatives de réseaux intelligents ont gagné du terrain. Le Laboratoire national des énergies renouvelables (NREL) a constaté qu'avec un objectif ambitieux de réduction des émissions de dioxyde de carbone sur le réseau d'ici 2035, l'énergie éolienne et solaire pourrait fournir jusqu'à 80 % de la production avec un réseau électrique 100 % propre. À mesure que davantage de ressources basées sur l’investissement sont introduites, le réseau doit s’adapter aux nouveaux types de technologies énergétiques.

L'intérêt croissant pour les systèmes énergétiques décentralisés renforce encore la demande d'onduleurs formant réseau, car ces dispositifs permettent l'intégration et le contrôle transparents des ressources énergétiques distribuées au sein du réseau. Les systèmes énergétiques décentralisés permettent aux consommateurs de produire, stocker et gérer leur électricité localement, réduisant ainsi la dépendance à l’égard de la production d’électricité centralisée et améliorant l’indépendance énergétique. Le DOE finance la recherche et l’innovation pour soutenir l’intégration d’onduleurs de type réseau dans des réseaux électriques complexes et en constante croissance. Par exemple, le DOE a accordé au NREL environ 3 millions de dollars pour créer et valider des modèles de grille avancés capables de simuler la répartition et la réponse dynamique des ressources basées sur l'investissement. NREL a découvert que l'application d'ajustements de la forme du réseau à plusieurs onduleurs pourrait aider à stabiliser un système d'énergie 100 % renouvelable à Maui.

QUELS SONT LES PRINCIPAUX DÉFIS LIMITANT LA CROISSANCE DU MARCHÉ DES ONDULEURS FORMANT UN RÉSEAU ?

Disponibilité d’un onduleur alternatif traditionnel suivant le réseau, impact pour entraver la croissance du marché

Les onduleurs traditionnels qui suivent le réseau ont été largement utilisés pour intégrer des sources d'énergie renouvelables dans le réseau. Ces onduleurs fonctionnent en synchronisant leur production avec la tension et la fréquence du réseau, ajustant ainsi leur production d'électricité en fonction des conditions du réseau. Bien qu'efficaces dans de nombreux scénarios, les onduleurs traditionnels présentent des limites, notamment pour maintenir la stabilité du réseau pendant les périodes de forte pénétration des énergies renouvelables ou dans les systèmes de micro-réseaux isolés.

Comparés à un onduleur en forme de réseau, les onduleurs qui suivent le réseau sont plus faciles et moins coûteux à mettre en œuvre. Cela permet d'obtenir une réponse plus rapide en matière de gestion de l'énergie et d'éviter certains défis techniques et obstacles réglementaires auxquels les onduleurs de réseau sont confrontés, tels que la synchronisation, la protection, la coordination et les normes.

Cependant, les progrès de la technologie des onduleurs qui suivent le réseau ont conduit à une amélioration des performances et des capacités, réduisant ainsi la distinction entre les onduleurs traditionnels et ceux formant un réseau. Les onduleurs modernes qui suivent le réseau, équipés d'algorithmes de contrôle et de protocoles de communication avancés, peuvent fournir certaines fonctionnalités de formation de réseau, telles que la prise en charge de la puissance réactive et la régulation de tension, bien que dans une mesure limitée, entravant la croissance du marché des onduleurs de formation de réseau.

Paysage de segmentation du marché des onduleurs formant un réseau

Analyse par type

L'onduleur de chaîne domine le marché car il s'agit de la technologie la plus avancée et la plus efficace

En fonction du type, le marché est segmenté en micro-onduleur, onduleur à chaîne et onduleur central.

L’onduleur string détient une part dominante avec une part de 65,59 % en 2026. Le marché car il s’agit de l’un des types d’onduleurs les plus avancés et des technologies les plus efficaces. Les onduleurs string sont largement préférés en raison de leur évolutivité, de leur rentabilité et de leur facilité d’installation. Ils sont couramment utilisés dans les systèmes solaires photovoltaïques (PV) où plusieurspanneaux solairessont connectés en série (ou chaînes), permettant une flexibilité dans la conception et l'installation du système. De plus, les onduleurs string offrent un rendement et une fiabilité élevés, ce qui les rend adaptés à diverses applications de formation de réseau, notamment les installations solaires résidentielles, commerciales et utilitaires. De plus, les progrès de la technologie des onduleurs de branche ont conduit à une amélioration des performances, des capacités d'intégration du réseau et de la compatibilité avec les normes de réseau émergentes, renforçant ainsi leur domination sur le marché.

Les onduleurs centraux sont plus communément associés aux installations solaires photovoltaïques (PV) à grande échelle, où ils convertissent l'énergie CC générée par plusieurs panneaux solaires en énergie CA pour la connexion au réseau. Cependant, les onduleurs centraux fonctionnent généralement en mode de suivi du réseau, car ils synchronisent leur sortie avec la tension et la fréquence du réseau plutôt que d'établir de manière autonome les paramètres du réseau comme un onduleur formant réseau.

[parierAWA]

Par analyse de puissance nominale

Les appareils de moins de 10 KW dominent le marché en raison de leur demande croissante dans les applications résidentielles et commerciales.

En fonction de la puissance nominale, le marché est segmenté en moins de 10 KW, 10 à 50 KW, 50 à 100 KW et au-dessus de 100 KW.

Les puissances inférieures à 10 kW occupent une place dominante avec une part de 37,93 % en 2026. Les onduleurs d'une puissance de sortie inférieure à 10 kW conviennent à une utilisation dans les zones résidentielles et commerciales. L’installation de systèmes photovoltaïques dans le secteur résidentiel connaît une croissance significative à l’échelle mondiale. En plus des onduleurs domestiques, les onduleurs string, les micro-onduleurs et les onduleurs pour véhicules ont également une tension de sortie inférieure à 10 KW.

Les 10 à 50 KW occupent la deuxième part importante du marché mondial après moins de 10 KW. Avec un large éventail d'applications, y compris des projets résidentiels, commerciaux et industriels à petite échelle, où la demande d'énergie se situe dans cette plage de puissance, les installations dans cette plage de puissance représentent souvent des systèmes solaires photovoltaïques ou des micro-réseaux de taille moyenne, qui sont de plus en plus populaires pour la production d'énergie décentralisée et la résilience du réseau.

Par analyse d'application

Les centrales solaires photovoltaïques détiennent une part dominante en raison de la forte pénétration et du développement des énergies renouvelables

En fonction de l’utilisateur final, le marché est segmenté en centrales solaires photovoltaïques, centrales éoliennes et systèmes de stockage d’énergie.

Les centrales solaires photovoltaïques détiennent une part dominante de 70,20 % en 2026, le marché étant motivé par les préoccupations environnementales et la nécessité de passer à des sources d'énergie plus propres. La technologie solaire photovoltaïque est devenue un pionnier dans cette transition en raison de sa disponibilité abondante, de son évolutivité et de la baisse de ses coûts. Les progrès continus de la technologie solaire photovoltaïque, notamment l’amélioration de l’efficacité et de la durabilité, ont rendu les centrales solaires photovoltaïques de plus en plus compétitives par rapport aux sources d’énergie conventionnelles.

Le segment des centrales éoliennes est le deuxième segment le plus dominant après les centrales solaires photovoltaïques en raison des politiques gouvernementales de soutien, des incitations et des subventions qui ont encouragé le développement de projets renouvelables, augmentant ainsi leur part de marché. L'énergie solaire et l'énergie éolienne offrent également des avantages tels qu'un déploiement rapide, de faibles coûts d'exploitation et un impact environnemental minimal, ce qui en fait un choix privilégié pour la production d'énergie.

QUELLES SONT LA DYNAMIQUE DU MARCHÉ ET LES PERSPECTIVES DE CROISSANCE PAR RÉGION ?

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Grid-Forming Inverter Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

À l’échelle mondiale, la région Asie-Pacifique domine la part de marché des onduleurs formant réseau. La région connaît une industrialisation et une urbanisation rapides, entraînant une augmentation substantielle de la demande énergétique, le marché de l'Asie-Pacifique étant évalué à 494,66 millions de dollars en 2025. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud ont réalisé d'importants investissements dans les infrastructures d'énergies renouvelables, notamment dans des projets d'énergie solaire et éolienne. Le marché japonais devrait atteindre 54,2 millions de dollars d'ici 2026, le marché chinois devrait atteindre 327,83 millions de dollars d'ici 2026 et le marché indien devrait atteindre 71,18 millions de dollars d'ici 2026. En conséquence, l'accent est de plus en plus mis sur l'augmentation de la fiabilité, de la stabilité et de la résilience du réseau, ce qui conduit à l'adoption d'onduleurs formant réseau pour soutenir l'intégration des sources d'énergie renouvelables et améliorer les performances du réseau. Le marché américain des onduleurs formant réseau devrait connaître une croissance significative, atteignant une valeur estimée à 301,67 millions de dollars d’ici 2032.

Amérique du Nord

L’Amérique du Nord est la deuxième région du marché. La quantité d’électricité régionale nord-américaine produite par l’énergie solaire et éolienne a augmenté de façon spectaculaire au cours de la dernière décennie. L’électricité américaine provient désormais de sources renouvelables. L’onduleur formant réseau jouera probablement un rôle important dans l’acheminement de l’énergie en toute sécurité vers le réseau électrique. Le ministère américain de l'Énergie fournit 25 millions de dollars de financement pour intégrer davantage d'onduleurs en forme de réseau dans le système électrique américain. L'alliance, connue sous le nom d'UNIFI, est l'interopérabilité universelle des onduleurs en forme de réseau, avec un marché d'investissement continu à croître. Le marché américain devrait atteindre 180,33 millions de dollars d'ici 2026.

Europe

L’Europe a connu une augmentation substantielle de l’adoption des énergies renouvelables ces dernières années. Cela comprend le déploiement de projets d’énergie solaire, éolienne et de stockage d’énergie dans divers pays. L'Allemagne, leader dans l'adoption des énergies renouvelables, a mis en œuvre des objectifs ambitieux en matière d'énergies renouvelables, en favorisant le déploiement d'onduleurs formant réseau pour intégrer des projets solaires et éoliens à grande échelle dans le réseau. Le Royaume-Uni investit également dans cinq nouveaux projets, dont une centrale électrique de 300 mégawatts en Écosse qui sera achevée en 2024. Le marché britannique devrait atteindre 23,25 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 31,48 millions de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique sont en tête, principalement en raison d’investissements constants dans les réseaux intelligents et les technologies renouvelables.

PAYSAGE CONCURRENTIEL

Les acteurs du marché se concentrent sur l’expansion de leurs gammes de produits et utilisent leur canal sur l’industrie

Le marché mondial des onduleurs formant réseau est très fragmenté, avec des acteurs régionaux de grande et moyenne taille proposant une large gamme de produits aux niveaux local et national tout au long de la chaîne de valeur. De nombreuses entreprises opèrent activement dans différents pays pour répondre aux demandes spécifiques des clients.

SMA Solar Technology devrait représenter une part de marché significative en raison de son vaste portefeuille de produits, de la forte valeur de sa marque et du développement continu de nouveaux projets et technologies. En outre, la société se concentre également sur l'amélioration de ses canaux de vente, de distribution et de marketing grâce à des partenariats avec différents associés locaux pour renforcer la portée de ses produits à travers le monde.

Liste des principales entreprises profilées :

- Technologie solaire SMA(Allemagne)

- General Electric (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Gamesa Électrique (Espagne)

- SunGarner (Inde)

- Toshiba Corporation (Japon)

- AGL Énergie(Australie)

- KACO nouvelle énergie GmbH(Allemagne)

- Sunrow (Chine)

- Portland General Electric (États-Unis)

DÉVELOPPEMENTS RÉCENTS SUR LE MARCHÉ DES ONDULEURS FORMANT UN RÉSEAU : :

- décembre 2023 –AGL a démarré la construction d'un projet à grande échelle de 50 MW/100 MWhSystème de stockage d'énergie par batterie (BESS)installation dotée d'un onduleur avancé formant un réseau au 74-76 Pinnacles Place, Broken Hill. Le projet soutiendra l'approvisionnement fiable en électricité de Broken Hill en cas de panne de ligne et fournira un soutien efficace au réseau à la région. Le projet fournit également une capacité de stockage et de compression pour le marché national de l'énergie (NEM) ainsi que des services supplémentaires pour soutenir la stabilité du réseau.

- juillet 2023 –Gamesa présente un nouvel onduleur central doté de capacités de formation de réseau. Selon Gamesa, sa dernière itération hybride de l'onduleur Proteus est compatible avec les systèmes de batteries à grande échelle et est capable de fonctionner à la fois en mode de suivi du réseau et en mode de formation de réseau. Ce produit offre une évolutivité et peut fournir jusqu'à 5,6 MVA de puissance de décharge de batterie à 40 C et une tension de 1 300 V, avec un taux d'efficacité impressionnant de 99 %.

- mars 2023 –KACO New Energy GmbH, Infineon Technologies AG et l'Institut Fraunhofer pour les systèmes d'énergie solaire ISE ont collaboré au projet Stabil pour examiner les facteurs de stress potentiels susceptibles d'avoir un impact sur un onduleur photovoltaïque formant réseau au sein du futur réseau électrique. L’objectif est de traduire ces connaissances en une conception matérielle améliorée et résiliente pour le développement prochain d’onduleurs photovoltaïques formant réseau.

- Mai 2023 –Portland General Electric a présenté son onduleur formant réseau à l'installation d'énergie renouvelable de Wheatridge dans l'Oregon, marquant ainsi le premier centre énergétique d'Amérique du Nord à intégrer des systèmes éoliens, solaires et de stockage d'énergie en un seul endroit.

- août 2022 –Toshiba a développé un onduleur formant réseau pour une mise en œuvre dans des environnements de micro-réseaux. L'onduleur a été testé dans un environnement de micro-réseau simulé caractérisé par une fréquence de réseau de 50 Hz, un taux de pénétration des énergies renouvelables de 40 % et l'intégration de cinqbatterieunités, chacune d’une puissance nominale de 20 kW/14,9 kWh. De plus, le système comprend un générateur synchrone diesel d'une capacité de 125 kVA, ainsi que deux bancs de charge permettant d'ajuster la charge électrique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

[MonDSrWh3yP]

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2025 |

|

Taux de croissance |

TCAC de 8,00 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, par puissance nominale, par application et par région |

|

Segmentation |

Par type

|

|

Par puissance nominale

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 858,53 millions de dollars en 2025.

Le marché devrait croître à un TCAC de 8,00 % au cours de la période de prévision.

Le segment des onduleurs de chaîne est en tête du marché en raison du développement des onduleurs formant réseau à l’échelle mondiale.

La taille du marché de l’Asie-Pacifique s’élevait à 494,66 millions de dollars en 2025.

Adoption et investissement dans les énergies renouvelables et cadres réglementaires favorisant la modernisation du réseau et intérêt croissant pour les systèmes énergétiques décentralisés.

Certains des principaux acteurs du marché sont SMA Solar Technology, General Electric et Games Electric.

La taille du marché mondial devrait atteindre 1 730,23 millions d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Rapports associés