Taille, part et analyse de l’industrie du marché des systèmes de chauffage, de ventilation et de refroidissement (CVC), par application par rapport à la capacité (résidentielle, commerciale et industrielle), par type de produit (équipement de chauffage, équipement de refroidissement et équipement de ventilation), par application (commerciale, résidentielle et industrielle) et prévisions régionales, 2026-2034

Analyse de l’industrie CVC

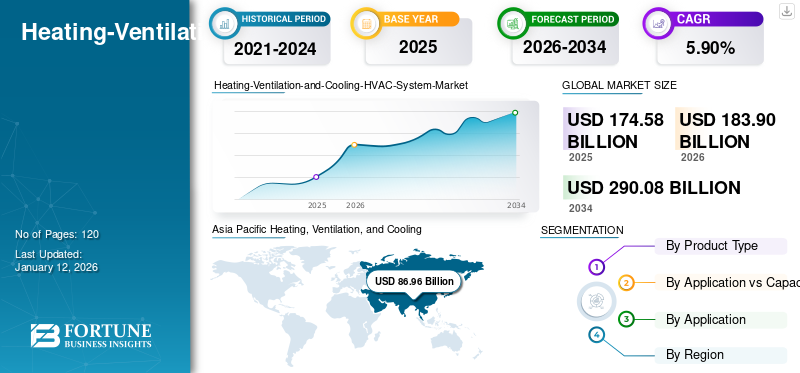

La taille du marché mondial des systèmes de chauffage, de ventilation et de refroidissement (CVC) était évaluée à 174,58 milliards USD en 2025 et devrait passer de 183,9 milliards USD en 2026 à 290,08 milliards USD d’ici 2034, avec un TCAC de 5,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le secteur du CVC avec une part de marché de 49,80 % en 2025.

Les systèmes CVC comprennent plusieurs équipements qui contrôlent la température, la qualité de l’air, l’humidité et autres dans des espaces fermés. Les systèmes CVC contribuent à maintenir une qualité de l'air saine et une ventilation adéquate pour les consommateurs d'énergie dans toutes les industries. Les tendances croissantes en matière de maisons intelligentes, les incitations gouvernementales et l'augmentation des dépenses d'investissement dans le secteur de la construction devraient renforcer la demande de systèmes de chauffage, de ventilation et de refroidissement (CVC) dans toutes les zones géographiques. De plus, le changement climatique et les pratiques durables augmentent l’adoption de systèmes CVC intelligents dans les propriétés résidentielles et commerciales. Les certifications de bâtiments écologiques, notamment Leadership in Energy and Environment Design (LEED), renforcent encore la part de marché des systèmes de chauffage, de ventilation et de refroidissement (CVC) économes en énergie. Le développement croissant des propriétés résidentielles et commerciales soutient la croissance du marché des systèmes CVC dans tous les secteurs. Par exemple, selon le Bureau du recensement des États-Unis et l’Autorité du Département du logement et du développement urbain, les ventes résidentielles en juin 2024 représentaient environ 617 000 unités.

La mauvaise qualité de l’air et l’influence de la réglementation sont des facteurs importants susceptibles de faire augmenter la demande de systèmes CVC. Ces systèmes offrant une bonne qualité de l’air intérieur permettent également de contrôler l’humidité dans des environnements variables. L’urbanisation et la large application dans les bâtiments commerciaux contribuent toutes à la croissance du marché. Plusieurs associations gouvernementales ont mis en œuvre des normes strictes en matière de réfrigérant et d’efficacité énergétique.

La pandémie de COVID-19 a ralenti l’impact économique sur la part de marché de diverses applications industrielles. La disponibilité retardée des matières premières, l’arrêt des installations de fabrication et les tensions commerciales transfrontalières pendant la période post-pandémique ont tous eu un impact sur la demande de systèmes CVC dans toutes les régions.

Tendances de l'industrie du CVC

Popularité croissante de l’automatisation logicielle et des systèmes CVC intelligents dans les applications commerciales et résidentielles

L'adoption de plates-formes et d'outils logiciels améliore la communication avec les clients, garantissant des systèmes CVC respectueux de l'environnement et économes en énergie. La popularité croissante debâtiments intelligentset les systèmes d'automatisation des bâtiments stimulent la demande de systèmes de chauffage, de ventilation et de refroidissement (CVC), ainsi que le suivi de l'état et la communication efficace avec les utilisateurs finaux. Les bâtiments commerciaux se concentrent sur la réduction des coûts énergétiques grâce à des systèmes durables, ce qui fait augmenter la demande de systèmes CVC. Les conditions climatiques extrêmes soutiennent encore davantage la demande pour ces systèmes dans les propriétés plus anciennes. Les infrastructures commerciales et résidentielles modernes préfèrent les systèmes sans conduits en raison de l'espace disponible limité et des solutions énergétiques optimisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance de l’industrie du CVC

Un secteur de la construction en croissance pour propulser la croissance du marché

L’industrialisation croissante et l’urbanisation rapide dans les pays en développement augmentent considérablement la demande de bâtiments commerciaux et résidentiels. Selon le ministère américain de l’Énergie, les équipements CVC représentent environ 40 % de la consommation énergétique totale des bâtiments commerciaux. De plus, la croissance considérable des solutions de climatisation génère une forte demande de systèmes de chauffage, de ventilation et de refroidissement (CVC). Les normes et politiques réglementaires gouvernementales augmentent encore la demande de systèmes CVC permettant de minimiser la consommation d'énergie.

Facteurs restrictifs

Des coûts de service élevés et une main-d’œuvre qualifiée limitée pour les utilisateurs finaux peuvent limiter la croissance du marché

Le manque de main-d'œuvre qualifiée et les technologies émergentes telles que les unités de climatisation déclenchées par le mouvement et les évents intelligents limitent la demande de systèmes de chauffage, de ventilation et de refroidissement (CVC). Les coûts d’installation élevés des systèmes CVC économes en énergie ne sont que quelques-uns des principaux facteurs limitant leur demande. Le coût initial de possession représente un investissement en capital important, limitant la demande de systèmes CVC dans les petites et moyennes entreprises. Cependant, les gains à long terme pour les utilisateurs finaux pourraient stimuler davantage la croissance du marché des systèmes CVC.

Analyse de la segmentation du marché CVC

Analyse par type de produit

Des équipements de chauffage destinés à répondre à la part la plus élevée en raison des conditions climatiques variables et des besoins de l'industrie

Par type de produit, le marché est classé enéquipement de chauffage, équipement de refroidissement et équipement de ventilation. L'équipement de chauffage comprend les pompes à chaleur, les fournaises, les chaudières et les appareils de chauffage unitaires. Les produits pris en compte dans la catégorie des équipements de refroidissement comprennent les climatiseurs unitaires, les systèmes à débit de réfrigérant variable (VRF), les refroidisseurs, les climatiseurs individuels, les refroidisseurs et les tours de refroidissement. L'équipement de ventilation comprend les unités de traitement d'air, les filtres à air, les déshumidificateurs, les purificateurs d'air, les ventilateurs et les humidificateurs. Les équipements de chauffage domineront la demande du marché avec plus de 50 % de la part de marché des revenus totaux dans toutes les régions. Le segment des équipements de chauffage représentait 49,17 % de la part de marché totale en 2026.

La demande croissante de solutions de chauffage décentralisées et intégrées devrait accélérer la croissance du marché des équipements de chauffage dans toutes les zones géographiques. Plusieurs utilisateurs finaux adoptent des solutions de chauffage efficaces et neutres en carbone ainsi que des options de contrôle intelligentes. Les principaux participants collaborent avec des partenaires technologiques pour créer des solutions intégrées et proposer des produits de chauffage fiables. Les initiatives gouvernementales visant à réduire les émissions de carbone et à subventionner les systèmes de chauffage durables devraient stimuler la demande d’équipements de chauffage. Le segment des chaudières devrait représenter la part la plus élevée au cours de la période d’étude.

Le segment des équipements de ventilation devrait connaître une forte croissance au cours de la période de prévision en raison de la demande croissante de systèmes centralisés. La demande croissante de systèmes économes en énergie et durables dans les entreprises commerciales et les petites et moyennes entreprises devrait stimuler la croissance du marché des équipements de ventilation.

Par application et analyse de capacité

Le segment commercial dominera la demande du marché en raison de l’adoption croissante des systèmes CVC

Par application et capacité, le marché est classé en résidentiel, commercial et industriel. Le segment résidentiel est ensuite segmenté en 2 tonnes maximum et 2 à 5 tonnes. Le segment commercial a en outre été classé en catégories allant jusqu'à 10 tonnes, 10 à 25 tonnes et au-dessus de 25 tonnes. Le segment industriel a ensuite été divisé en 25 à 50 tonnes, 50 à 120 tonnes et au-dessus de 120 tonnes. Le segment commercial représentait la part de marché la plus élevée en 2026, représentant 43,69 % de la part de marché totale.

L’augmentation des investissements et la croissance du secteur immobilier pour les propriétés commerciales sont quelques-uns des principaux facteurs qui stimulent la demande du marché pour les systèmes de chauffage, de ventilation et de refroidissement (CVC). La demande croissante des consommateurs pour les systèmes de refroidissement et de chauffage en raison de l’évolution des conditions climatiques stimule encore davantage le marché des systèmes CVC dans les espaces commerciaux. Des politiques gouvernementales favorables et des dépenses en capital croissantes sont sur le point de conduire à une forte croissance du marché du segment commercial.

Le segment résidentiel devrait connaître une croissance significative au cours de la période de prévision en raison de l’adoption massive de systèmes de contrôle de la température intérieure.

Par analyse d'application

Le segment commercial est en tête grâce à l'expansion des zones urbaines

Par application, le marché est segmenté en résidentiel, commercial et industriel. Le segment commercial détient la part de marché des revenus la plus élevée, suivi du segment résidentiel.

L’urbanisation, l’augmentation du revenu disponible et un environnement intérieur sain stimulent tous l’adoption de technologies de construction intelligente. Les normes réglementaires favorables et les progrès technologiques stimulent davantage la croissance du marché des systèmes de chauffage, de ventilation et de refroidissement (CVC) dans le segment commercial. Le nombre croissant de complexes polyvalents et de propriétés commerciales devrait renforcer la demande de systèmes CVC au cours de la période de prévision.

Le segment résidentiel devrait enregistrer la deuxième part de marché la plus élevée au cours de la période d’étude en raison des bâtiments à plusieurs étages et d’une préférence croissante pour les solutions climatisées économes en énergie. La demande croissante de conditions climatiques intérieures contrôlées stimule la croissance des systèmes de chauffage, de ventilation et de refroidissement (CVC) dans les bâtiments résidentiels et les propriétés à plusieurs étages.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Le marché est géographiquement segmenté en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Heating, Ventilation, and Cooling (HVAC) System Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché, avec une taille de marché évaluée à 86,96 milliards USD en 2025 et augmentant à 91,99 milliards USD en 2026, stimulée par la demande croissante de divers secteurs industriels. Les économies en développement de la région Asie-Pacifique, comme l’Inde et les pays de l’ASEAN, sont sur le point de connaître d’importants investissements dans des projets immobiliers dans toute la région. Les conditions climatiques variables et l'augmentation du pouvoir d'achat ont eu un impact positif sur la demande pour ce produit dans la région. Le marché japonais devrait atteindre 25,49 milliards USD d'ici 2026, le marché chinois devrait atteindre 37,7 milliards USD d'ici 2026 et le marché indien devrait atteindre 16,61 milliards USD d'ici 2026.

Les entreprises manufacturières se concentrent sur l’investissement dans des systèmes CVC économes en énergie dans la région pour répondre aux demandes changeantes de l’industrie. Le marché immobilier en croissance dans la région et la forte demande d’expériences de vie confortables stimulent encore la demande du marché pour les systèmes CVC. Par exemple, en février 2022, Carrier a lancé son AquaFlow Mini VWV X en Chine pour les propriétés résidentielles.

L'urbanisation et le changement climatique nécessitent des solutions de contrôle climatique, ce qui a un impact constant sur la demande de produits CVC. En raison des politiques réglementaires et des normes de soutien, des pratiques de construction durables et des processus de fabrication, la demande de systèmes CVC économes en énergie devrait augmenter au cours des prochaines années. De plus, la sensibilisation des clients à la santé et à la qualité de l’air stimule la croissance des technologies de purification de l’air et de ventilation dans le pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Amérique du Nord représente la deuxième part de marché la plus élevée au monde. Les conditions climatiques extrêmes, l'augmentation du revenu disponible et les progrès technologiques devraient augmenter le volume des ventes de systèmes de chauffage, de ventilation et de refroidissement (CVC) dans la région. L’adoption de normes climatiques favorables soutient encore davantage la demande pour ces systèmes. Le marché des systèmes CVC aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 62,03 milliards de dollars d’ici 2032, grâce à l’installation massive de pipelines pour améliorer les infrastructures énergétiques dans les régions. Le marché américain devrait atteindre 44,42 milliards de dollars d'ici 2026.

Les dépenses de construction croissantes en Europe, le développement de l’immobilier résidentiel, l’augmentation du revenu disponible et l’augmentation des dépenses publiques devraient stimuler l’adoption des systèmes de chauffage, de ventilation et de refroidissement (CVC). De plus, des politiques réglementaires ont été introduites pour soutenir les solutions de climatisation économes en énergie, avec une forte préférence pour les réfrigérants respectueux de l'environnement. Le marché britannique devrait atteindre 2,19 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,2 milliards de dollars d'ici 2026.

L'expansion du secteur immobilier dans les régions arides du Moyen-Orient et des pays d'Afrique entraîne une augmentation significative des ventes de systèmes de chauffage, de ventilation et de climatisation. L'augmentation de la construction de bâtiments, le respect des réglementations locales et les initiatives gouvernementales encouragent tous l'adoption de systèmes économes en énergie dans la région. L’Amérique latine devrait croître à un rythme constant en raison de la diversité des exigences industrielles dans la région.

ACTEURS CLÉS DE L'INDUSTRIE CVC

Les principaux acteurs du marché étendent leur présence en investissant dans des activités de R&D

Le marché est très fragmenté en raison du grand nombre d’acteurs aux niveaux mondial et régional. Les principaux fabricants lancent de nouvelles solutions de climatisation économes en énergie et basées sur la technologie pour les utilisateurs finaux. Par exemple, en janvier 2024, LG Electronics a lancé une pompe à chaleur Multi F qui offre des solutions de climatisation avec des options d'installation polyvalentes. Augmentation des dépenses de recherche et développement, ainsi que des fusions et acquisitions avec les acteurs du marché intérieur pour renforcer davantage la présence sur le marché du CVC.

Liste des principales entreprises de systèmes de chauffage, de ventilation et de refroidissement (CVC) :

- Johnson Controls (Irlande)

- Daikin Industries Ltd. (Japon)

- Lennox International Inc.(NOUS.)

- Transporteur (États-Unis)

- Société électrique Mitsubishi(Japon)

- Nortek Global HVAC LLC (États-Unis)

- LG Électronique(Corée du Sud)

- Emerson Electric Co. (États-Unis)

- Trane Technologies(Irlande)

- Samsung (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE CVC :

- Avril 2024 :La start-up norvégienne Tequs a lancé une pompe à chaleur eau-eau au CO2 pour les applications résidentielles et commerciales. La nouvelle pompe à chaleur avec des capacités plus élevées dispose d'une grande interface utilisateur à écran tactile pour les opérateurs.

- Mars 2024 :Aira a présenté sa nouvelle pompe à chaleur dotée de fonctionnalités intelligentes et d'une offre de services complète dotée d'une technologie de pointe. La nouvelle pompe à chaleur fonctionne avec l'application intelligente et un thermostat élégant.

- Mai 2023 :Delta T Systems a introduit un système de refroidissement gratuit pour les applications industrielles et commerciales. Le refroidisseur sec ou refroidisseur de fluide a été conçu pour offrir un refroidissement économe en énergie pour une large gamme d'applications industrielles et commerciales avec des solutions alternatives rentables et respectueuses de l'environnement.

- Décembre 2022 :Mitsubishi Electric Australia a introduit un système de refroidissement intérieur économe en énergie. Le nouveau s-MEXT assure un refroidissement efficace pour les infrastructures informatiques et les centres de données.

- Juillet 2022 :LG a lancé son nouveau système de ventilation pour bâtiments résidentiels doté de capteurs de CO2, de filtres HEPA et de technologie UV-C.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,90 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par application, type de produit, application par rapport à la capacité et région |

|

Segmentation |

Par type de produit

Par application et capacité

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que le marché devrait atteindre 290,08 milliards de dollars d'ici 2034.

En 2025, le marché mondial était évalué à 174,58 milliards de dollars.

Le marché devrait croître à un TCAC de 5,90 % au cours de la période de prévision.

Le segment des équipements de chauffage est en tête et représente plus de 50 % de part de marché

Le marché croissant de la construction et de l’immobilier devrait stimuler la demande de systèmes CVC, stimulant ainsi la croissance du marché.

Johnson Controls, Daikin Industries Ltd. et Lennox International Inc. sont quelques-uns des principaux acteurs du marché.

La région Asie-Pacifique domine le marché des systèmes de chauffage, de ventilation et de refroidissement (CVC).

Le segment des applications commerciales domine en détenant la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés