Taille du marché des lasers industriels, part et analyse de l’industrie, par type (CO2, semi-conducteurs, diodes, fibres et autres), par puissance (moins de 1 kW et plus de 1,1 kW), par application (macro-traitement, micro-traitement et marquage/gravure), par industrie d’utilisation finale (électronique, traitement des métaux, automobile et traitement non métallique) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

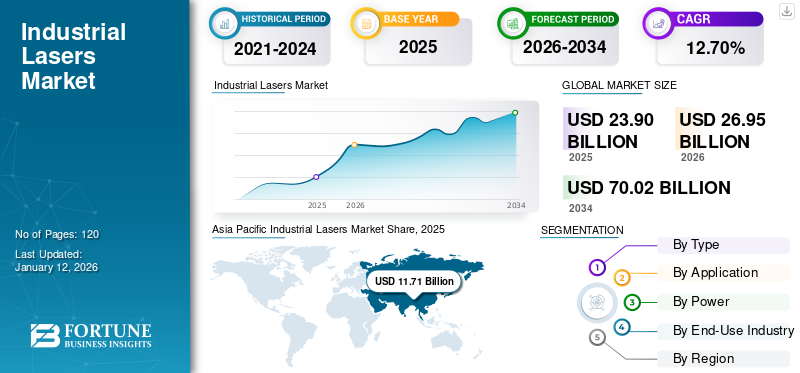

La taille du marché mondial des lasers industriels était évaluée à 23,9 milliards USD en 2025. Le marché devrait passer de 26,95 milliards USD en 2026 à 70,02 milliards USD d'ici 2034, avec un TCAC de 12,70 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 49,00 % en 2025.

Les lasers trouvent leur large application dans les équipements de fabrication et d’usinage pour une production précise et efficace. Le marquage laser, la découpe, la texturation de surface, l'ablation et le perçage sont quelques-unes de leurs principales applications dans divers secteurs. Fabrication de métaux, transformation microélectronique, défense et aérospatiale, semi-conducteuret la demande des industries de fabrication additive pour un traitement précis entraînera une forte croissance du marché au cours de la période de prévision. L'automatisation industrielle révolutionne le processus de fabrication dans un large éventail d'industries, stimulant ainsi la demande de solutions laser automatisées. Les lasers robotisés sont déployés dans toutes les industries pour des processus de fabrication efficaces et précis.

Ces lasers peuvent surpasser les processus de fabrication traditionnels, tels que le sciage, l'estampage et l'impression, avec une précision et une fiabilité accrues. Ces lasers sont utilisés dans les applications de fabrication de semi-conducteurs et d'électronique grand public, telles que le découpage de tranches, l'inspection, le perçage et la lithographie. La demande croissante pour la fabrication d’appareils électroniques et de semi-conducteurs augmente encore la part de marché. Des politiques gouvernementales favorables, des incitations, des tendances croissantes en matière d’investissement et une demande élevée des utilisateurs finaux stimuleront encore la croissance du marché. Par exemple, en octobre 2024, Foxconn, en collaboration avec HCL, devrait investir environ 4,24 milliards de dollars dans une usine externalisée d’assemblage et de test de semi-conducteurs (OSAT) en Inde. De même, le gouvernement thaïlandais a annoncé des politiques d'exonération de l'impôt sur les sociétés pour promouvoir la fabrication de semi-conducteurs dans le pays. Par exemple, la Thaïlande a attiré environ 77 projets au cours du premier semestre 2021, générant des investissements d'une valeur d'environ 1,8 milliard de dollars.

L’arrêt temporaire du secteur manufacturier et les restrictions commerciales transfrontalières pendant la pandémie de COVID-19 ont eu un impact significatif sur la demande de ces lasers en 2020. Cependant, la croissance du marché a atteint ses niveaux d’avant la pandémie après 2020 en raison de la reprise de la production, de l’augmentation des investissements et de la demande croissante dans tous les secteurs. Le marché du laser industriel continuera de croître en raison de l’augmentation des applications, de l’automatisation croissante dans les industries et des politiques de soutien.

DURABILITÉ

Tendance croissante de la fabrication durable pour propulser la croissance du marché

La demande mondiale de fabrication verte a augmenté ces dernières années, en particulier dans la période post-pandémique, en raison des réglementations gouvernementales et d’une prise de conscience accrue. Les lasers industriels équipés de lasers verts offrent un large éventail d'avantages, tels qu'une réduction des rejets, une utilisation minimale des matières premières et une fabrication plus durable. Les principaux acteurs du marché s'engagent dans des collaborations pour apporter des solutions innovantes pour ces lasers.

TENDANCES DU MARCHÉ

Les lasers industriels bénéficieront de leur application croissante dans la fabrication additive

La plus grande rentabilité des fabricants de lasers est le résultat direct de la demande croissante de fabrication additive, qui offre des avantages tels que la personnalisation, une productivité améliorée et une mise sur le marché plus rapide. De plus, la popularité de la fabrication 3D est croissante en raison de la demande croissante de haute efficacité, de réduction des déchets, de personnalisation, de réduction des coûts et des erreurs. La taille du marché est susceptible d'augmenter en raison de impression 3D de composants de machines-outils par dépôt de métal au laser et fusion sélective au laser. Le secteur de la fabrication additive devrait se développer en raison du besoin croissant d’optimisation du processus de production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de traitement efficace des matériaux pour propulser l’adoption des lasers industriels

Les systèmes laser industriels gagnent en popularité dans divers secteurs, tels que l'automobile, les machines industrielles, les semi-conducteurs et l'aérospatiale. Ces systèmes sont adoptés à grande échelle car ils offrent une flexibilité accrue et une productivité accrue. Le recours croissant à l’automatisation dans les installations de fabrication à grande et moyenne échelle stimulera encore l’adoption de ces lasers. Augmentation des applications basées sur le laser dans LiDARles systèmes et la réalité augmentée (AR) propulsent encore la croissance du marché. Le traitement des matériaux au laser gagne également du terrain dans diverses applications, telles que la découpe des métaux, la numérisation laser et le marquage. Les fabricants s'efforcent d'élargir leurs portefeuilles grâce à des innovations et à des investissements dans des activités de recherche et développement. Par exemple, Skylark Lasers a levé en octobre 2023 plus de 5 millions de dollars pour investir davantage dans la miniaturisation de la technologie laser. Ces facteurs stimuleront la croissance des lasers industriels dans diverses régions.

Défis du marché

Coût initial élevé pour défier la croissance du marché

Le coût initial associé à ces lasers aura un impact significatif sur la croissance du marché des lasers industriels. Des professionnels qualifiés sont nécessaires pour faire fonctionner les systèmes laser, ce qui limitera encore davantage la croissance du marché. Les coûts d’acquisition élevés pourraient également constituer un défi pour la croissance du marché. Cependant, malgré l’investissement initial élevé, les coûts opérationnels ont considérablement diminué au fil du temps.

Opportunités de marché

Tendance croissante en faveur de la fabrication verte et des pratiques respectueuses de l'environnement pour créer de solides opportunités de marché

Les lasers industriels dans le secteur manufacturier sont largement adoptés pour les processus de production, tels que l'électronique automobile, piles, les semi-conducteurs et l'aérospatiale. La tendance croissante à la fabrication verte et aux technologies respectueuses de l’environnement stimulera la croissance du marché dans diverses zones géographiques. L’adoption croissante de technologies avancées crée également des opportunités lucratives pour le marché. Les fabricants intègrent des fonctionnalités avancées, telles que des systèmes de commande et d'automatisation à distance, pour améliorer encore l'efficacité et la productivité.

ANALYSE DE SEGMENTATION

Par type

Les lasers à fibre détiendront la plus grande part de marché en raison de l'application croissante dans le traitement des matériaux

Par type, le marché est en outre classé en CO2, transistors, fibres, diodes et autres. Les autres segments comprennent les lasers à liquide et les lasers à gaz.

Le segment des lasers à fibre devrait conquérir une part importante de 47,24 % en 2026 du marché des lasers industriels. La demande croissante de lasers à fibre de haute puissance, tirée par l’utilisation croissante des lasers dans le traitement des matériaux, contribue à l’expansion du segment. Les applications laser complexes, telles que le micro-fraisage 3D, l'usinage de trous borgnes, la micro-découpe et la fabrication additive, sont à l'origine de la popularité des lasers industriels. De plus, la durée de vie plus longue du laser à fibre par rapport aux autres solutions laser en fait le choix privilégié. Selon diverses sources secondaires, le module à diodes des lasers à fibre dure environ trois fois plus longtemps que celui des autres solutions laser, avec une durée de vie de plus de 30 000 heures, ce qui équivaut à environ 15 ans d'utilisation. De plus, la demande croissante de solutions de marquage en profondeur, bénéficiant d’une efficacité énergétique élevée, devrait stimuler la croissance du marché des lasers à fibre. De plus, l’efficacité énergétique des lasers à fibre gagne du terrain dans de nombreuses industries. Les solutions de marquage compactes sont de plus en plus adoptées dans diverses industries, notamment l'automobile et l'aérospatiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment du traitement des macros est resté dominant en raison de son application importante dans le traitement haute puissance

Par application, le marché des lasers industriels est segmenté en macro-traitement, micro-traitement et marquage/gravure.

Le segment du traitement macro détenait la part de marché des revenus la plus élevée, soit 44,01 % en 2026, et devrait connaître une croissance constante tout au long de la période de prévision. Cela est dû à une demande importante en matière de découpe, de perçage,plastiqueset le soudage des métaux dans divers secteurs manufacturiers. La découpe, l'ablation pour le nettoyage et la fabrication additive sont toutes incluses dans les applications de traitement à haute puissance.

Le segment des applications de micro-traitement connaît une expansion rapide, avec une utilisation croissante dans des secteurs tels que l'automobile, l'électronique, l'aérospatiale et les communications. La demande croissante de micro-usinage dans le secteur de la fabrication devrait stimuler la croissance du marché. De plus, les progrès des composants microélectroniques dans l’industrie des semi-conducteurs devraient alimenter le marché. Applications croissantes du marquage et de la gravure dans l’électronique, l’automobile et d’autres secteurs pour soutenir la croissance du marché.

Par puissance

Traitement de précision haute puissance pour stimuler la demande de lasers industriels d'une puissance supérieure à 1,1 kW

En termes de puissance, le marché peut être classé entre moins de 1 kW et plus de 1,1 kW.

Les lasers haute puissance de plus de 1,1 kW représenteront la part de marché des revenus la plus élevée, soit 79,85 % en 2026. Les lasers haute puissance trouvent leur application dans la gravure, la découpe, le soudage et l'impression 3D. De plus, la demande croissante de fabrication additive renforcera encore la croissance du segment. Cependant, les lasers d’une puissance inférieure à 1 kW connaissent une croissance constante en raison de leur large gamme d’applications industrielles.

Par secteur d'utilisation finale

Le segment de l'électronique dominera la demande du marché en raison de la forte demande d'électronique grand public

Par industrie d’utilisation finale, le segment est en outre classé en électronique, transformation des métaux, automobile et transformation non métallique.

Le segment de l'électronique devrait répondre à la part de revenus la plus élevée de 42,56 % en 2026 par l'industrie d'utilisation finale sur le marché des lasers industriels. Des dépenses d’investissement importantes, des réformes fiscales favorables et une demande croissante d’électronique grand public font augmenter la demande de lasers dans les installations industrielles. La fabrication de produits électroniques comprend les semi-conducteurs, les PCB, les écrans plats, les cellules solaires, les batteries et autres circuits hybrides. La demande croissante pour ces produits propulsera davantage le marché au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LASERS INDUSTRIELS

En ce qui concerne la région, le marché couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Asia Pacific Industrial Lasers Market Share, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’essor de la fabrication de semi-conducteurs et d’électronique dans des pays comme la Chine, le Japon, l’Inde, l’ASEAN et d’autres renforce la part de marché des lasers industriels. Les lasers sont largement préférés dans les secteurs des semi-conducteurs, de l’aérospatiale, de l’automobile, de l’électronique et d’autres secteurs importants. Les changements de politique gouvernementale, l’accent croissant mis sur la fabrication nationale, le développement de technologies innovantes, les réformes fiscales favorables et la demande croissante pour ces lasers dans les secteurs manufacturiers stimulent le marché en Asie-Pacifique. Par exemple, le programme indien Production Linked Incentive (PLI) et le programme Semicon India soutiennent la fabrication nationale de produits électroniques. Le marché japonais devrait atteindre 1,53 milliard USD d’ici 2026, et le marché indien devrait atteindre 1,1 milliard USD d’ici 2026.

Cependant, la Chine est restée le pays dominant en raison de l'augmentation des activités de transformation des matériaux. Des investissements importants en capital, une augmentation de la fabrication de semi-conducteurs et d'écrans et de multiples politiques de soutien de la part des associations gouvernementales stimulent la croissance en Chine. Le marché chinois devrait atteindre 9,14 milliards de dollars d'ici 2026.

Europe

Le marché européen devrait connaître un essor en raison de la demande croissante de véhicules électriques et l’augmentation des activités de transformation des métaux et des non-métaux. La technologie laser facilite le recyclage efficace des batteries et l’extraction de matières premières précieuses, contribuant ainsi à sa demande croissante dans la région. De plus, de nombreuses entreprises manufacturières visent à élargir leurs opérations européennes. Par exemple, le 20 marsème, la société canadienne Laserax a renforcé sa présence sur le marché allemand en établissant un nouveau laboratoire d'essais. Le marché britannique devrait atteindre 1,28 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,08 milliards de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord devrait connaître une augmentation de la demande de lasers industriels en raison de l'augmentation des investissements en capital dans les équipements de précision, de la modernisation des équipements et des machines dans les processus de fabrication et d'assemblage et des politiques gouvernementales de soutien. Des pays comme le Canada et le Mexique devraient connaître une forte augmentation des ventes de ces lasers, portée par la croissance constante des industries des semi-conducteurs et de la microélectronique. En octobre 2024, Foxconn a révélé son intention d'établir une nouvelle installation de production pour les superpuces GB200 de NVIDIA, contribuant ainsi à l'augmentation des ventes de lasers industriels. Le marché américain devrait atteindre 3,67 milliards de dollars d’ici 2026.

Reste du monde

L'utilisation des lasers industriels se développe au Moyen-Orient, en Afrique et en Amérique du Sud dans des secteurs tels que la transformation des métaux et des non-métaux, l'énergie, l'automobile et l'aérospatiale. Le marché dans ces régions devrait croître en raison de l’accent croissant mis sur l’automatisation industrielle, de l’augmentation des investissements dans les projets industriels et de l’adoption de technologies innovantes. Toutefois, le marché du Moyen-Orient pourrait être affecté par les tensions entre les pays de la région. En Amérique du Sud, les ventes devraient être stimulées par le nombre croissant de projets industriels et l'augmentation de la fabrication de semi-conducteurs.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Investissement dans le lancement de nouveaux produits et dans des stratégies de collaboration pour renforcer la présence des acteurs du marché

Le marché du laser industriel est fortement consolidé avec la présence de quelques acteurs. Les fabricants se concentrent sur le lancement de nouveaux produits offrant des performances efficaces et améliorées. Ils investissent également dans des technologies innovantes pour répondre à la demande croissante dans divers secteurs d’utilisation finale. Par exemple, Laser Photonics Corporation (LPC) a lancé des systèmes laser pour le nettoyage et d'autres applications de traitement des matériaux. Il dispose d’une connectivité mobile et de fonctionnalités de sécurité supplémentaires pour l’opérateur. De nombreux acteurs du marché étendent également leur présence grâce à des collaborations et des coentreprises avec des entreprises locales pour pénétrer différents marchés.

Liste des entreprises profilées :

- Laser Calmar (NOUS.)

- Amonics Ltd. (Chine)

- TRUMPF (Allemagne)

- Coherent Inc. (États-Unis)

- Société de Newport (NOUS.)

- IPG Photonics Corporation (États-Unis)

- Bystronic Laser AG (Suisse)

- JENOPTIK AG (Allemagne)

- Lumentum Opérations LLC (NOUS.)

- nLight Inc. (États-Unis)

- ACSYS Lasertechnik Inc. (Allemagne)

- Han’s Laser Technology Industry Group Co. Ltd. (Chine)

- Clark-MXR Inc. (États-Unis)

- Lumibird SA (France)

- Toptica Photonics AG (Allemagne)

- Groupe Quantel (Royaume-Uni)

- NKT Photonics A/S (Danemark)

- CY Laser SRL (Italie)

- Apollo Instruments (États-Unis)

- Laser Lab Inde Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 : Laser Photonics Corporation (LPC) a étendu sa présence dans divers secteurs, notamment l'énergie solaire, les semi-conducteurs et la défense. Acuren, acteur de contrôles non destructifs services et une société pétrolière et gazière mondiale a adopté les systèmes laser CleanTech de LPC pour les processus de maintenance et d'inspection.

- Août 2024 : BWT a lancé un laser à fibre de qualité industrielle ultra-haute puissance de 200 kW pour améliorer l'efficacité du traitement des matériaux. Le nouveau laser à fibre fournit un câble de distribution à fibres longues à haute luminosité et une technologie de réseau de fibres laser femtoseconde pour un large éventail de secteurs industriels.

- Juillet 2024 : MedWorld Advisors a annoncé l'acquisition d'ARC Laser GmbH et de GNS neoLaser Ltd. pour former le groupe MedTech Laser. Le Groupe proposera une large gamme de technologies laser axées sur les dispositifs médicaux et autres traitements.

- Octobre 2023 : TRUMPF a lancé une machine laser de poinçonnage automatisée nommée TruMatic 5000 qui permet la découpe, le poinçonnage et le formage au laser. Le TruMatic 5000 peut être facilement intégré à une usine intelligente autonome pour des processus optimaux et efficaces.

- Mai 2022 : Lumentum a élargi sa gamme de produits en ajoutant un nouveau système laser femtoseconde nommé FemtoBlade. Le nouveau système laser industriel ultrarapide de haute précision offre une flexibilité accrue et un traitement plus rapide dans les applications de micro-usinage, telles que l'OLED, la découpe du verre, la gravure et le traitement des cellules solaires.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par puissance

Par candidature

Par secteur d'utilisation finale

Par région

Reste du monde (par type, par puissance, par application, par secteur d'utilisation finale et par pays) |

|

Acteurs clés du marché présentés dans le rapport |

Calmar Laser (États-Unis), Amonics Ltd (Chine), TRUMPF (Allemagne), Coherent Inc. (États-Unis), Newport Corporation (États-Unis), IPG Photonics Corporation (États-Unis), Bystronic Laser AG (Suisse), JENOPTIK AG (Allemagne), Lumentum Operations LLC (États-Unis), nLight Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 70,02 milliards de dollars d'ici 2034.

En 2026, le marché était évalué à 26,95 milliards de dollars.

Le marché devrait enregistrer un TCAC de 12,70 % au cours de la période de prévision.

Le segment des lasers à fibre domine le marché.

La demande croissante de traitement efficace des matériaux propulsera le marché.

Calmar Laser, Amonics Ltd, TRUMPF, Coherent Inc., Newport Corporation et IPG Photonics Corporation sont les principaux acteurs du marché.

La région Asie-Pacifique dominait le marché mondial avec une part de 49,00 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés