Taille du marché des dispositifs d’autotransfusion, part et analyse de l’industrie, par type de produit (systèmes d’autotransfusion {peropératoires, postopératoires et double mode} et consommables et accessoires), par application (chirurgies cardiovasculaires, chirurgies orthopédiques, chirurgies neurologiques, chirurgies obstétriques et gynécologiques et autres), par utilisateur final (hôpitaux et cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

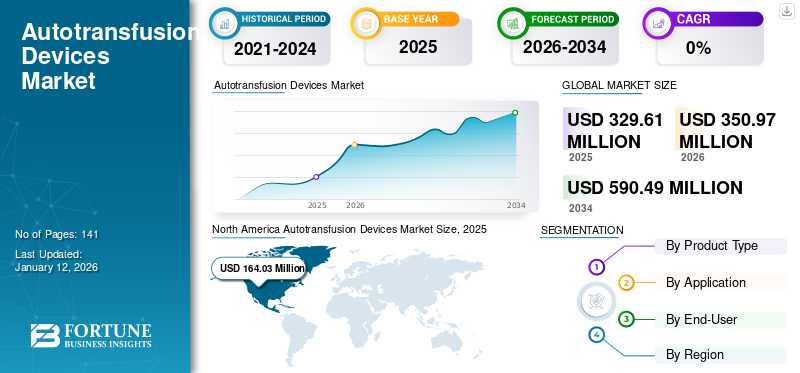

La taille du marché mondial des dispositifs d’autotransfusion était évaluée à 329,61 millions de dollars en 2025. Le marché devrait passer de 350,97 millions de dollars en 2026 à 590,49 millions de dollars d’ici 2034, avec un TCAC de 6,72 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs d’autotransfusion avec une part de marché de 49,76 % en 2025.

L'autotransfusion est une procédure médicale innovante qui permet aux patients d'utiliser leur propre sang lors d'interventions chirurgicales au lieu de dépendre du sang donné. Cette technologie avancée, également connue sous le nom de Cell Saver, constitue une alternative sûre et efficace aux transfusions sanguines traditionnelles. Cette technologie est bénéfique pour les patients présentant un risque élevé de complications liées au sang transfusé, tels que ceux souffrant de troubles sanguins ou de maladies auto-immunes.

De plus, cela supprime la nécessité d’une compatibilité croisée, réduisant ainsi les risques de réactions transfusionnelles et diminuant le risque d’infection. Les dispositifs d'autotransfusion sont utilisés dans les opérations cardiovasculaires, orthopédiques, neurologiques, obstétricales et gynécologiques, ainsi que dans diverses autres opérations invasives. Ces dispositifs peuvent être classés en fonction de la facilité d'utilisation du système en systèmes peropératoires, systèmes postopératoires et systèmes bimodes.

Le nombre croissant d'interventions chirurgicales au sein de la population pour diverses maladies chroniques, notamment les troubles cardiaques, les troubles neurologiques et autres, entraîne une demande croissante de dispositifs d'autotransfusion. De plus, le nombre croissant d'organestransplantation, le nombre de dons d’organes dans les pays développés et émergents est un autre facteur important soutenant l’adoption de ces systèmes dans les établissements de santé.

En outre, la population gériatrique croissante, susceptible de développer des maladies chroniques, augmente la demande de systèmes avancés de gestion du sang, tandis que la réalisation d’opérations chirurgicales majeures sont quelques-uns des facteurs supplémentaires qui devraient stimuler la croissance du marché mondial tout au long de la période de prévision.

Le marché est fortement consolidé, avec la présence d'acteurs clés tels que LivaNova Plc., Haemonetics Corporation et Fresenius SE & Co. KGaA, entre autres. L’attention croissante des acteurs du marché sur l’obtention des approbations réglementaires pour le lancement de nouveaux produits sur le marché mondial.

Aperçu et faits saillants du marché mondial des dispositifs d’autotransfusion

Taille et prévisions du marché :

- Taille du marché 2025 : 329,61 millions USD

- Taille du marché 2026 : 350,97 millions USD

- Taille du marché prévue pour 2034 : 590,49 millions de dollars

- TCAC : 6,72 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des dispositifs d’autotransfusion avec une part de 49,76 % en 2025, stimulée par le nombre croissant de chirurgies cardiovasculaires et orthopédiques majeures, les infrastructures de soins de santé avancées et les lignes directrices établies favorisant les pratiques d’autotransfusion peropératoires et postopératoires.

- Par type de produit, le segment Consommables et accessoires devrait conserver sa plus grande part de marché, en raison du volume croissant d'interventions chirurgicales et des besoins fréquents de remplacement des consommables.

Faits saillants du pays :

- États-Unis : le nombre croissant d’opérations chirurgicales et de transplantations d’organes stimule l’adoption de dispositifs d’autotransfusion dans les hôpitaux et les établissements de santé.

- Europe : L’augmentation des interventions chirurgicales et la prise de conscience croissante des avantages des systèmes d’autotransfusion parmi les prestataires de soins de santé soutiennent la croissance du marché dans la région.

- Chine : L’expansion des infrastructures de soins de santé et le nombre croissant d’hôpitaux et de centres de santé communautaires favorisent la demande de technologies d’autotransfusion.

- Japon : L’accent mis sur les pratiques avancées de gestion du sang et les innovations croissantes en matière de soins de santé devraient favoriser l’adoption des systèmes d’autotransfusion.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Nombre croissant d’interventions chirurgicales pour stimuler la croissance du marché

La récupération de cellules peropératoires et postopératoires ainsi que les transfusions sanguines sont des éléments clés de la conservation du sang dans toute intervention chirurgicale. En outre, l’accent mis sur la prévention des complications liées aux transfusions allogéniques, ainsi que l’augmentation des interventions chirurgicales à saignement élevé, devraient propulser l’expansion du marché mondial tout au long de la période de prévision.

- Selon le rapport 2023 de l'American Joint Remplacement Registry (AJRR), il y a eu environ 3,2 millions d'interventions d'arthroplastie primaire et de révision de la hanche et du genou aux États-Unis.

En outre, la sensibilisation croissante à la récupération de cellules effectuée pendant et après une intervention chirurgicale est un facteur supplémentaire qui devrait stimuler la croissance du marché des dispositifs d’autotransfusion tout au long de la période de prévision.

Restrictions du marché

Demande croissante de chirurgies mini-invasives pour limiter l’utilisation de dispositifs d’autotransfusion

La préférence croissante des patients pour les chirurgies mini-invasives en raison de séjours hospitaliers plus courts, de coûts inférieurs, d'une récupération plus rapide et d'un confort supérieur pour les patients, sont quelques-uns des facteurs qui devraient accroître l'adoption de chirurgies mini-invasives au cours de la période de prévision. L’adoption croissante de chirurgies mini-invasives devrait éventuellement réduire la nécessité de conserver le sang ou de transférer du sang, car la perte de sang associée à ces procédures est minime.

- Par exemple, selon un rapport publié par le NCBI en 2021, le recours à la chirurgie mini-invasive pour la cystectomie a augmenté d'environ 2,3 % entre 2016 et 2018.

En outre, l’attention croissante des acteurs du marché sur le développement et l’introduction de dispositifs hémostatiques dotés d’une nouvelle technologie devrait limiter l’adoption de ces systèmes sur le marché.

Opportunités de marché

Écart énorme entre la demande et l’offre de sang pour offrir des opportunités de croissance lucratives au marché

Il existe une demande croissante de sang et de ses composants parmi la population pour diverses interventions chirurgicales parmi la population des pays développés et émergents du monde.

Cependant, certains facteurs, notamment la baisse des dons de sang, les infrastructures de santé limitées et les stocks de sang insuffisants, devraient présenter une énorme opportunité pour les acteurs du marché de sensibiliser aux avantages de ces systèmes et conduire à une plus grande adoption parmi les prestataires de soins de santé.

- Selon une étude menée par le ministère chinois de la Santé, en 2018, l'approvisionnement en sang en Chine a augmenté d'environ 7,0 % au cours de la dernière décennie. Cependant, l'approvisionnement en sang reste insuffisant en raison de la croissance de 18,0 % du nombre d'interventions chirurgicales dans la région.

Défis du marché

Le coût élevé des systèmes d'autotransfusion peut créer des défis pour la croissance de l'industrie

Les progrès technologiques croissants des acteurs du marché dans les dispositifs d’autotransfusion entraînent des coûts élevés de développement de produits, des coûts opérationnels et d’autres coûts associés à ces dispositifs. Le coût élevé de ces dispositifs peut constituer un facteur difficile à adopter dans les établissements de soins de santé des pays émergents aux faibles ressources financières.

Le risque de complications et d'infections peut affecter l'adoption du produit

Le risque accru d'infection et de complications liés à l'utilisation de systèmes d'autotransfusion chez les patients dont les champs de laparotomie sont contaminés est l'un des principaux obstacles à l'adoption de ces systèmes dans tous les types de chirurgies et de patients.

TENDANCES DU MARCHÉ DES DISPOSITIFS D’AUTOTRANSFUSION

Avancées technologiques

La demande croissante de procédures alternatives de transfusion sanguine allogénique pour diverses interventions chirurgicales parmi la population de patients entraîne une concentration croissante des entreprises et des instituts de recherche sur le développement et l'introduction de nouveaux produits dotés d'avancées technologiques sur le marché.

- En septembre 2022, Atlanpole Biotherapies a reçu l'agrément CE pour son dispositif médical d'autotransfusion i-SEP. L'appareil peut récupérer à la fois les globules rouges et les plaquettes lors d'interventions chirurgicales hémorragiques.

Intégration avec des systèmes de surveillance avancés

L'adoption croissante des systèmes d'autotransfusion dans les établissements de soins de santé à l'échelle mondiale conduit de plus en plus d'entreprises de premier plan à développer et à introduire de nouvelles plates-formes pour soutenir l'adoption de ces systèmes.

- En mars 2023, Haemonetics Corporation a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le logiciel de nouvelle génération destiné au système d'autotransfusion Cell Saver Elite+. Cette mise à niveau logicielle, nommée Intelligent Control, offre aux clients des améliorations clés pour simplifier les opérations, offrir une expérience utilisateur améliorée et soutenir une efficacité accrue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Le marché mondial des dispositifs d’autotransfusion a connu un impact négatif pendant la pandémie de COVID-19. La baisse significative du nombre d’interventions chirurgicales et de transplantations pendant la pandémie en raison des restrictions de confinement et la moindre attention portée aux cas non urgents à l’échelle mondiale n’étaient que quelques-uns des principaux facteurs de cet impact.

- Selon un article publié par l'Université d'Alabama à Birmingham en 2021, il a été signalé qu'en 2020, il y avait eu une forte baisse d'environ 36,0 % des chirurgies PAC aux États-Unis par rapport à 2019.

Plusieurs acteurs opérant sur le marché ont également connu une baisse de leurs revenus en 2020 en raison d'une moindre demande pour ces appareils sur le marché. LivaNova PLC a généré un chiffre d'affaires de 446,7 millions de dollars dans son segment d'activité cardiopulmonaire en 2020, enregistrant une baisse de près de 11,5 % par rapport à 2019 en raison de la baisse des ventes de ces systèmes.

Cependant, il y a eu une augmentation globale du nombre d’opérations chirurgicales et de procédures de transplantation, entre autres, en 2021, entraînant une augmentation de la demande pour ces dispositifs dans les établissements de santé. Ainsi, le nombre croissant d’interventions chirurgicales ainsi que l’attention croissante portée aux innovations de produits par les entreprises devraient stimuler la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment des consommables et accessoires est dominé en raison du nombre croissant d'interventions chirurgicales

En fonction du type de produit, le marché est divisé en systèmes d’autotransfusion et consommables et accessoires. Les systèmes d'autotransfusion sont en outre classés en systèmes d'autotransfusion peropératoires, systèmes d'autotransfusion postopératoires et systèmes d'autotransfusion bimode.

Le segment des consommables et accessoires a dominé le marché en 2026 avec une part de 58,10 %. Le nombre croissant d’interventions chirurgicales au sein de la population, notamment cardiovasculaires, neurologiques, entre autres, ainsi que l’adoption croissante de ces appareils, sont quelques-uns des principaux facteurs soutenant la croissance du segment.

Le segment des systèmes d’autotransfusion devrait croître à un rythme constant au cours de la période de prévision. La prise de conscience croissante des avantages de la transfusion sanguine autologue lors d'interventions chirurgicales parmi la population de patients conduit à l'adoption croissante des systèmes d'autotransfusion. Certains avantages de ces systèmes, tels qu’une efficacité accrue et un risque réduit d’infections, entre autres, devraient stimuler la croissance du segment au cours de la période de prévision.

En outre, les progrès technologiques croissants dans ces dispositifs pour de meilleurs résultats cliniques et une meilleure connectivité sont un facteur supplémentaire qui devrait stimuler la croissance segmentaire tout au long de la période de prévision.

Par candidature

Le nombre croissant de chirurgies cardiovasculaires a conduit à la domination du segment

En fonction des applications, le marché est classé en chirurgies cardiovasculaires, chirurgies orthopédiques, chirurgies neurologiques, chirurgies obstétricales et gynécologiques, etc.

Le segment des chirurgies cardiovasculaires a dominé le marché mondial avec une part de 60,11 % en 2024, principalement en raison de l'utilisation accrue de ces appareils lors des chirurgies cardiovasculaires. En outre, le nombre croissant d'interventions cardiovasculaires, telles que le pontage coronarien (PAC), les transplantations cardiaques, défibrillateur automatique implantable (DCI)Les implantations de stimulateurs cardiaques et les chirurgies de remplacement valvulaire sont quelques-uns des facteurs qui devraient stimuler la croissance segmentaire tout au long de la période de prévision.

- Selon les données de 2021 publiées par les Annals of Thoracic Surgery (ATS), le nombre de pontages aorto-coronariens isolés (PAC) était d'environ 191 472 en 2020, qui est passé à 211 533 en 2021, soit une croissance d'environ 10,5 % par rapport à l'année précédente.

Le segment des chirurgies orthopédiques détenait la deuxième part de marché la plus élevée en 2024 et devrait croître à un rythme normal tout au long de la période de prévision. Le fardeau élevé des troubles osseux et le nombre croissant de chirurgies orthopédiques sont quelques-uns des facteurs à l’origine de la croissance segmentaire au cours de la période 2025-2032.

Le segment des chirurgies neurologiques devrait croître à un rythme plus lent tout au long de la période de prévision. La prévalence croissante des troubles liés au cerveau à travers le monde, ainsi que l’augmentation du diagnostic de ces affections sont quelques-uns des facteurs soutenant la croissance de ce segment.

Le segment des chirurgies obstétricales et gynécologiques devrait croître à un taux nominal au cours de la période de prévision. Le nombre croissant de césariennes devrait stimuler la croissance segmentaire tout au long de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Nombre croissant d'interventions chirurgicales effectuées en milieu hospitalier pour stimuler la croissance du segment

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres.

Le segment des hôpitaux a dominé le marché en 2026 avec une part de 89,67 % et devrait croître à un rythme plus élevé au cours de la période de prévision. Le nombre croissant de chirurgies cardiovasculaires, obstétricales et gynécologiques pratiquées dans les hôpitaux devrait stimuler la croissance du segment au cours de la période de prévision. En outre, le nombre croissant d’hôpitaux dans les pays développés et émergents est un autre facteur majeur qui devrait stimuler la croissance du segment.

Le segment des cliniques spécialisées et autres devrait croître à un rythme constant au cours de la période de prévision. L’adoption croissante de techniques de récupération de cellules peropératoires et postopératoires dans les cliniques spécialisées, en particulier dans les pays développés, devrait stimuler la croissance segmentaire entre 2025 et 2032.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS D’AUTOTRANSFUSION

Sur la base de la géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autotransfusion Devices Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 164,03 millions de dollars en 2025 et de 174,85 millions de dollars en 2026.

La région devrait connaître une croissance au cours de la période de prévision, en raison de l'utilisation croissante de dispositifs de transfusion sanguine lors d'opérations chirurgicales cardiovasculaires et orthopédiques majeures. La présence d’infrastructures de soins de santé avancées dans cette région devrait stimuler la croissance du marché tout au long de la période de prévision. Par exemple, les lignes directrices de l'Association américaine des banques de sang recommandent que l'autotransfusion postopératoire et peropératoire soit mise en œuvre dans les cabinets chirurgicaux où l'on s'attend à 20 % des saignements sur le saignement chirurgical total.

Le marché américain devrait croître au cours de la période de prévision. Le nombre croissant d'opérations chirurgicales et de transplantations au sein de la population du pays est l'un des principaux facteurs conduisant à la demande croissante de dispositifs d'autotransfusion aux États-Unis. Le marché américain devrait atteindre 160,63 millions de dollars d'ici 2026.

- Selon les statistiques 2023 publiées par la Health Resources and Services Administration (HRSA) des États-Unis, 46 632 transplantations d’organes ont été réalisées en 2023, soit une augmentation de près de 8,7 % par rapport à 2022.

Europe

L'Europe connaît une augmentation rapide du nombre d'opérations chirurgicales dans des pays clés tels que le Royaume-Uni, la France et l'Allemagne. La prise de conscience croissante des avantages de ces appareils parmi les établissements et les prestataires de soins de santé devrait offrir des opportunités substantielles pour la croissance du marché dans la région. Le marché britannique devrait atteindre 21,7 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 32,61 millions de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait croître à un TCAC significatif au cours de la période de prévision. La croissance du marché régional est attribuée à la sensibilisation croissante aux technologies de récupération cellulaire et au nombre croissant d’interventions chirurgicales. Le marché japonais devrait atteindre 12,24 millions de dollars d'ici 2026, le marché chinois devrait atteindre 11,75 millions de dollars d'ici 2026 et le marché indien devrait atteindre 3,8 millions de dollars d'ici 2026.

- Selon les statistiques de 2021 publiées par la Commission nationale de la santé de la République populaire de Chine, il y avait 12 649 hôpitaux primaires en Chine, ainsi que plus de 36 100 centres de santé communautaires dans les zones urbaines.

Reste du monde

Le marché du reste du monde devrait croître régulièrement au cours de la période de prévision. Le nombre croissant d’interventions chirurgicales pratiquées dans des pays comme le Brésil, l’Arabie saoudite et les Émirats arabes unis devrait stimuler la demande de dispositifs d’autotransfusion, en particulier dans les établissements de santé de petite et moyenne taille.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

LivaNova Plc et Haemonetics Corporation domineront avec des offres de produits solides

Des acteurs du marché tels que LivaNova Plc., Haemonetics Corporation et Fresenius SE & Co. KGaA font partie des principaux acteurs, représentant une part de marché importante des dispositifs d’autotransfusion en 2024. La présence significative de ces sociétés sur le marché est attribuée à leur concentration sur l’expansion des offres de produits sur le marché mondial. LivaNova Plc dispose d'une forte présence de marque, de canaux de distribution robustes et d'un solide portefeuille de produits.

En outre, les acteurs du marché se concentrent de plus en plus sur des initiatives stratégiques telles que des acquisitions et des partenariats pour étendre leur empreinte sur le marché mondial.

- Par exemple, en novembre 2021, Fresenius SE & Co. KGaA a collaboré avec Omnicell, Inc. pour fournir des dispositifs médicaux innovants aux hôpitaux et systèmes de santé américains.

De plus, d'autres acteurs, tels que Medtronic, Beijing Jingjing Medical Equipment Co., Ltd., ProCell Surgical Inc. et BD, entre autres, se sont concentrés sur le lancement de nouveaux dispositifs d'autotransfusion et sur d'autres stratégies d'expansion du marché pour renforcer leur présence à travers le monde.

Liste des principales entreprises profilées

- LivaNova PLC(ROYAUME-UNI.)

- Medtronic(Irlande)

- Société Hémonétique(NOUS.)

- Fresenius SE & Co. KGaA (Allemagne)

- BD (Becton, Dickinson et Company) (États-Unis)

- Beijing Jingjing Medical Equipment Co., Ltd. (Chine)

- ProCell Surgical Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 :ProCell Surgical Inc. a été enregistré et certifié avec succès pour être conforme aux exigences de la norme ISO 13485:2016 dans le cadre du MDSAP. De plus, ProCell a reçu l'approbation du marquage CE pour son unité de récupération de sang d'éponge, qui s'est avérée conforme au règlement (UE) 2017/745 pourDispositifs médicaux.

- janvier 2024 –Medtronic a participé à à la conférence arabe sur la santé et a présenté ses produits de gestion du sang et de diagnostic, notamment ses systèmes d'autotransfusion.

- Mars 2023 :Haemonetics Corporation a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour un logiciel de nouvelle génération destiné au système d'autotransfusion Cell Saver Elite+.

- juin 2020: ProCell Surgical Inc., a annoncé le lancement de ProCell, son premier dispositif médical conçu pour automatiser efficacement l'activité manuelle et obsolète de récupération chirurgicale de sang d'éponge pour l'autotransfusion peropératoire.

- Décembre 2019 :Haemonetics Corporation a lancé le logiciel de gestion des transfusions SafeTrace Tx de nouvelle génération en Amérique du Nord. Le logiciel récemment publié offre une expérience utilisateur améliorée et un flux de travail opérationnel supérieur, permettant ainsi une qualité de soins étendue.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des dispositifs d’autotransfusion fournit un paysage concurrentiel détaillé et des informations sur le marché. Il comprend également des informations clés, telles que les principaux développements du secteur couvrant les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés, tels que le lancement de nouvelles solutions sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,72 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 350,97 millions de dollars en 2026 et devrait atteindre 590,49 millions de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 164,03 millions de dollars.

Le marché affichera une croissance constante à un TCAC de 6,72 % au cours de la période de prévision.

Par application, le segment des chirurgies cardiovasculaires est en passe de dominer le marché.

Le nombre croissant d’interventions chirurgicales et la sensibilisation croissante à la récupération cellulaire peropératoire et postopératoire sont les facteurs clés qui animent le marché.

LivaNova Plc, Haemonetics Corporation et Fresenius SE & Co. KGaA sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 141

Rapports associés