Taille du marché des dispositifs médicaux, analyse des actions et de l'industrie, par type (dispositifs orthopédiques, dispositifs cardiovasculaires, dispositifs d'imagerie diagnostique, diagnostics in vitro (IVD), dispositifs de chirurgie mini-invasif, gestion des plaies, dispositifs de soins du diabète, dispositifs ophtalmiques, dispositifs dentaires, dispositifs de néphrologie, intervention chirurgicale et autres), par utilisateur terminal (hôpitaux et ascs, et autres chirurgies et autres), par les utilisateurs terminaux (Fixtals et Ascs, et autrement de la chirurgie et autres), par les uti

Analyse de l'industrie des dispositifs médicaux

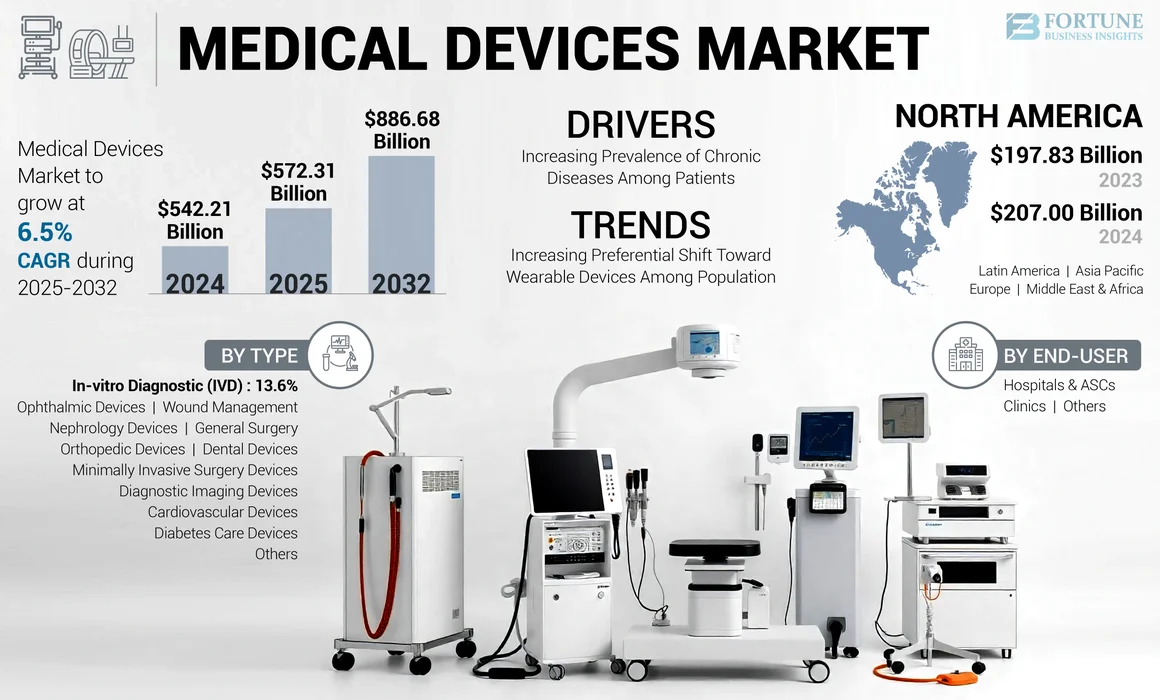

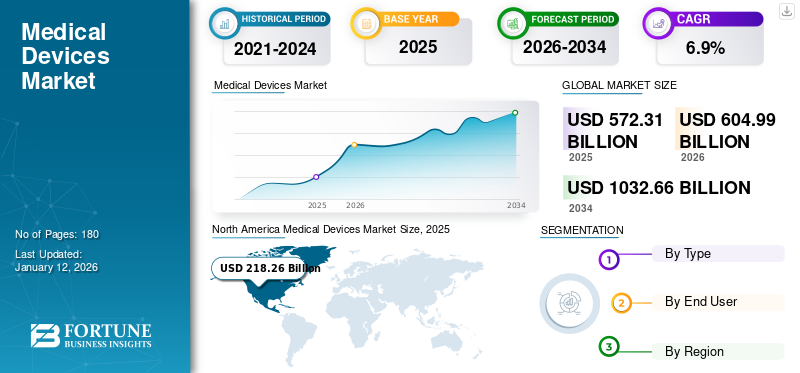

La taille du marché mondial des dispositifs médicaux était évaluée à 542,21 milliards USD en 2024. Elle devrait passer de 572,31 milliards USD en 2025 à 886,68 milliards USD d'ici 2032, présentant un TCAC de 6,5% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des dispositifs médicaux avec une part de marché de 38,17% en 2024.

Le nombre croissant de patients souffrant de maladies aiguës et chroniques, notamment le diabète, le cancer et d'autres, associées à une sensibilisation croissante concernant les options de traitement, résulte d'un nombre croissant de patients subissant des procédures diagnostiques et chirurgicales. L'augmentation du nombre de procédures chirurgicales, notamment cardiaque, orthopédique, neurologique et autres dans le monde, devrait contribuer à l'expansion du marché.

- Par exemple, selon les données fournies par le National Center for Biotechnology Information (NCBI) en août 2023, près de 422,0 millions de personnes à travers le monde sont diagnostiquées avec le diabète, la majorité vivant dans les pays à faible revenu et 1,5 million de décès sont directement attribués au diabète chaque année.

L'augmentation des admissions aux patients hospitalisés et le nombre croissant de procédures chirurgicales et de diagnostic alimentent la demande de produits, y compris les équipements et les consommables, dans les pays développés et émergents.

De plus, les initiatives croissantes de recherche et développement par des principaux acteurs du marché telles que Medtronic, Johnson & Johnson Services, Inc., et d'autres pour développer et introduire de nouveaux équipements pour répondre à la demande croissante de nouveaux appareils devraient soutenir la part de marché mondiale.

- Par exemple, selon le rapport 2023 de la plongée MedTech, des désignations de percée ont été attribuées à 167 appareils en 2023, contre 135 en 2022.

- De plus, en juin 2023, 109 appareils ont obtenu des désignations révolutionnaires par CDRH et le Center for Biologics Evaluation and Research (CBER).

Le marché est prêt pour une croissance substantielle, tirée par les innovations technologiques et l'augmentation des demandes de soins de santé. Cependant, les défis tels que les complexités réglementaires et les tensions commerciales nécessitent une navigation stratégique par les parties prenantes de l'industrie.

Présentation du paysage de l'industrie des dispositifs médicaux

Taille et prévisions du marché

- 2024 Taille du marché: 542,21 milliards USD

- 2025 Taille du marché: 572,31 milliards USD

- 2032 Taille du marché des prévisions: 886,68 milliards USD

- CAGR: 6,5% (2025–2032)

Part de marché

- Par région: l'Amérique du Nord a dominé le marché des dispositifs médicaux en 2024 avec une part de 38,17%, tirée par une forte infrastructure de soins de santé, des politiques de remboursement favorables et une forte adoption de technologies avancées aux États-Unis et au Canada.

- Par type: In vitro Diagnostics (IVD) a détenu la plus grande part de marché en 2024, attribuée au nombre élevé de tests de diagnostic clinique effectués à l'échelle mondiale et à la prévalence croissante de maladies infectieuses et chroniques. L'innovation en cours et les lancements de produits dans cette catégorie ont en outre soutenu sa domination.

Points forts du pays clé

- États-Unis: Le marché américain est propulsé par des approbations réglementaires fréquentes et des investissements en R&D robustes. La loi sur les investissements et les emplois des infrastructures et les politiques favorables de remboursement de l'assurance-maladie ont accéléré l'adoption de dispositifs médicaux avancés. En 2024, Boston Scientific a reçu l'approbation de la FDA pour le système d'ablation Farapulse Pulsed Field, reflétant l'innovation continue.

- Chine: une population en plein essor, une incidence croissante des maladies chroniques et des investissements publics à grande échelle dans les infrastructures de santé ont positionné la Chine en tant que grand consommateur de dispositifs médicaux. Des initiatives telles que l'expansion de la production d'IRM par Siemens Healthineers en Inde soutiennent le marché plus large de l'Asie-Pacifique.

- Japon: Le Japon continue d'être une plaque tournante pour l'innovation en technologie médicale, avec une demande tirée par une population vieillissante et une forte conformité réglementaire. Les introductions de produits récentes comme le système chirurgical ophtalmique du cube de Nidek mettent en évidence le rôle du Japon dans les innovations ophtalmiques et chirurgicales.

- Europe: L'Europe devrait enregistrer une croissance régulière en raison de l'augmentation des approbations de produits, de l'adoption des soins de santé à domicile et des offres de dispositifs médicaux portables. Des pays comme l'Allemagne et la France sont au cœur de cette croissance. Par exemple, l’approbation de la marque CE d’Abbott pour le moniteur cardiaque Assert-IQ en mars 2024 reflète le soutien réglementaire aux solutions avancées.

Dynamique du marché

Moteurs du marché

Augmentation de la prévalence des maladies chroniques ParmiLes patients pour stimuler la croissance du marché

La prévalence croissante des maladies aiguës et chroniques, y compris le diabète, le cancer et d'autres, résulte d'un nombre croissant de patients nécessitant des thérapies et des procédures de traitement. Les initiatives croissantes de diverses grandes entreprises et agences de santé opérant sur le marché pour sensibiliser à ces nouvelles thérapies et options de traitement parmi les patients soutiennent davantage la demande croissante des produits.

- Selon le rapport 2022 publié par les Centers for Disease Control and Prevention (CDC), il a été signalé qu'il y aura une augmentation d'environ 700% de la prévalence du diabète chez les jeunes adultes d'ici 2060, ce qui indique qu'environ 526 000 jeunes auront un diabète par 2060. Cette population de patients devrait utiliser la surveillance du glucose et d'autres dispositifs, une demande de produits augmentant pendant la demande de prévisions.

En outre, la population gériatrique croissante entraîne une prévalence croissante des troubles liés à l'âge, notamment les cataractes, le glaucome, l'hypertension, la perte auditive et l'arthrite, entre autres conditions. Ceci, ainsi que l'accent mis sur le diagnostic et le traitement précoces renforcés par les initiatives entreprises par diverses agences de soins de santé nationales et régionales, conduit à un nombre croissant d'admission aux services hospitaliers et ambulatoires dans les milieux de santé dans le monde.

- Selon le World Social Report 2023, le nombre de personnes âgées de 65 ans ou plus dans le monde devrait plus de doubler, passant de 761,0 millions en 2021 à 1,6 milliard en 2050. Le nombre de personnes âgées de 80 ans ou plus se développe plus rapidement.

- De plus, selon les données 2022 publiées par les Centers for Disease Control & Prevention (CDC), il a été signalé qu'environ 53,9% des personnes âgées de 75 ans et plus souffrent d'arthrite.

Par conséquent, les facteurs susmentionnés, ainsi que l'augmentation des dépenses de santé par habitant, l'amélioration des politiques de remboursement dans les pays développés et émergents, conduisent à l'augmentation du nombre de patients subissant un diagnostic et un traitement, soutenant davantage la croissance du marché mondial des dispositifs médicaux.

Contraintes de marché

Coûts élevés des appareils et des politiques de remboursement inadéquates dans les pays en développement pour limiter la croissance du marché

Au cours de la dernière décennie, les dispositifs médicaux ont connu des développements importants dans la mise en œuvre de nouvelles technologies et des modifications de conception supplémentaires. Les dispositifs médicaux ont révolutionné l'industrie des soins de santé, introduisant divers trackers de fitness et d'activités et dispositifs thérapeutiques. Ces appareils ont un large éventail de prix. Plus précisément, le coût élevé des grands équipements médicaux tels que les scanners CT et les machines IRM limite son acquisition dans les pays émergents où l'abordabilité joue un rôle important.

De plus, les procédures de traitement impliquant des appareils de haute technologie, y comprisrobots chirurgicauxet d'autres sont également plus élevés, ce qui devrait limiter l'adoption de dispositifs médicaux sur le marché.

- Par exemple, conformément aux données fournies par le National Center for Biotechnology Information en août 2023, le système DaVinci Robotic X est beaucoup plus cher que le système de laparoscopie de la tour, avec un prix d'achat de plus de 2,2 millions USD (2,0 millions d'euros). Ces coûts élevés créent des obstacles à l'adoption dans les pays en développement et émergents qui limitent la croissance du marché.

Cela conduit à un coût de possession relativement plus élevé pour les hôpitaux et les centres chirurgicaux. De plus, le remboursement des dispositifs médicaux a également été un facteur de restriction de leur adoption dans les pays émergents. Ainsi, les facteurs ci-dessus, ainsi que les politiques de remboursement inadéquates, ont été responsables de l'adoption relativement limitée de ces appareils dans les pays émergents.

Opportunités de marché

Investissements dans des activités de recherche et de développement pour présenter une opportunité

Les principaux fabricants se concentrent actuellement sur les stratégies visant à accroître l'innovation vers la réalisation des technologies de percée avec un fort accent sur les investissements en R&D, ce qui est susceptible d'augmenter la croissance du marché mondial des dispositifs médicaux.

Ceci, ainsi que des investissements croissants dans des activités de recherche pour développer et introduire des produits technologiquement avancés, conduit à une augmentation des avantages des consommateurs, tels que l'amélioration des résultats des patients ainsi qu'une amélioration de l'accessibilité, prévoyant en outre pour répondre au besoin croissant non satisfait de produits avancés.

De plus, les joueurs éminents mettent l'accent sur la présentation de leurs portefeuilles de produits lors de diverses conférences nationales et internationales pour renforcer leur présence géographique. Cela crée des opportunités lucratives sur les marchés inexploités et sous-pénétrés pour l'expansion de la demande de dispositifs médicaux innovants.

- Par exemple, en mai 2023, Royal Philips a présenté son portefeuille de dispositifs de cardiologie, y compris les dispositifs d'imagerie diagnostique, les logiciels et les services, à l'Association européenne des interventions cardiovasculaires percutanées 2023.

Défis de marché

Réglementations gouvernementales strictes pour entraver la croissance du marché

Les réglementations dans les pays en développement adoptent constamment des produits médicaux sûrs, authentiques et de qualité, équivalents aux normes internationales, avec une constriction sur le prix des appareils de sauvetage. Cependant, la mise à niveau constante, les changements continus et la complexité des exigences réglementaires ont compliqué le processus global pour les entreprises sur le marché. Il devient difficile pour les fabricants de suivre la procédure d'approbation réglementaire stricte dans un environnement aussi dynamique.

- Par exemple, en mai 2022, l'autorité de réglementation des dispositifs médicaux de l'UE a mis à jour le règlement pourdiagnostic in vitroProduits de la Direction des dispositifs de diagnostic in vitro (IVDD) à la régulation des appareils in vitro (IVDR). Le nouveau règlement a apporté de nombreux défis aux fabricants de dispositifs de flux latéraux.

L'industrie des dispositifs médicaux dans les pays en développement, en particulier l'Inde et la Chine, est naissant. L'équipement médical est importé des géographies matures et est tenu de respecter les réglementations gouvernementales des pays indiens ou d'autres pays, et ainsi face à des défis d'approbation du dispositif médical.

Ainsi, les fabricants doivent adhérer à la sécurité des produits, aux normes et à la conformité réglementaire établies par différents pays pendant l'exportation et l'importation de ces appareils. Ceci, ainsi que de longs processus réglementaires et des délais indéfinis nécessaires aux approbations, en particulier dans les pays émergents, sont des facteurs prévus pour restreindre la croissance du marché au cours de la période de prévision.

Autres défis importants

Protectionnisme du commerce:Des tensions récentes, telles que la menace de l'Union européenne de restreindre les fabricants de dispositifs médicaux chinois en raison de pratiques discriminatoires, soulignent l'impact des politiques commerciales sur la dynamique du marché.

Saturation du marché dans les régions développées:Une concurrence intense sur les marchés matures peut limiter les opportunités de croissance.

Tendances du marché des dispositifs médicaux

Préférence croissante pour les appareils portables parmi la population pour augmenter la croissance du marché

L'accent croissant sur la forme physique parmi la population adulte dans le monde et l'accent croissant des agences de santé nationales et régionales sur la surveillance et le diagnostictrackers de fitness. Malgré ces limites des appareils portables, tels que les problèmes de sécurité et la confidentialité des données, il existe toujours une préférence considérablement élevée pour les trackers de fitness et les moniteurs d'activité en raison de leur convivialité et de leurs avantages faciles.

En raison du déclenchement de la pandémie Covid-19 et des préoccupations croissantes concernant la santé de la population, la demande de ces appareils a alimenté le marché. Par exemple, selon les statistiques 2023 publiées par le National, Heart, Lung and Blood Institute (NHLBI), il a été rapporté qu'en un Américain sur trois utilise un dispositif portable, comme une montre intelligente ou une bande, pour surveiller leur santé ou leur forme physique.

De plus, l'introduction de modèles avancés avec de nouvelles fonctionnalités et des prix réduits par les acteurs du marché a augmenté le pool client pour les appareils.

- En octobre 2024, le bruit a lancé la Diva 2 NoiseFit 2smartwatch, qui s'est concentré sur le bien-être des femmes, mettant en vedette le suivi du cycle des femmes, l'analyse du cycle avancé, un calendrier de cycle détaillé et d'autres.

Les facteurs ci-dessus présentent une énorme opportunité de croissance pour les nouveaux entrants et les joueurs établis de se concentrer sur ce segment et de lancer de nouveaux appareils portables pour répondre à la demande croissante.

Autres tendances importantes

Population vieillissante:Un groupe démographique âgé de plus en plus stimule la nécessité de dispositifs résolvant les problèmes de santé liés à l'âge.

Médecine personnalisée:Les appareils adaptés aux besoins individuels des patients gagnent du terrain, améliorant les résultats du traitement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de Covid-19

L'impact de la pandémie Covid-19 sur le marché mondial a été négatif en raison de la diminution significative du nombre de procédures chirurgicales électives et de visites aux urgences dans les hôpitaux. La demande globale des appareils a diminué pendant la pandémie, entraînant une baisse des revenus de ces sociétés de dispositifs médicaux.

- Par exemple, selon l'article publié par le National Center for Biotechnology Information (NCBI), il a été signalé qu'il y avait eu une diminution de 48,0% du volume chirurgical total de janvier 2019 à janvier 2021 après l'annulation des procédures chirurgicales électives au cours de la Covid-19.

Les perturbations de la chaîne d'approvisionnement de ces dispositifs et fournitures médicales essentielles ont été importantes en 2020, en particulier en raison des restrictions de voyage et de commerce en Europe, en Asie-Pacifique, et plus tard aux États-Unis, ce qui a également eu un impact sur le marché à l'échelle mondiale.

Diverses réformes ont été mises en œuvre, notamment les verrouillage nationaux, les restrictions de voyage, la distanciation sociale et d'autres, pour arrêter la propagation rapide de la pandémie Covid-19 à l'échelle mondiale. Les procédures médicales ont été classées comme procédures électives et essentielles, et toutes les procédures électives ont été interdites, ou les établissements de santé ont été dirigés vers les procédures électives post-ouvertes au cours des T1 et du T2 2020.

Protectionnisme commercial

L'Union européenne a récemment menacé d'imposer des restrictions aux fabricants de dispositifs médicaux chinois, citant des pratiques discriminatoires qui limitent l'accès des fournisseurs de l'UE aux offres de marchés publics de la Chine.

Analyse de segmentation

Par type

Un nombre croissant de tests de diagnostic clinique ont conduit à la domination du segment du diagnostic in vitro (IVD)

Par type, le marché est segmenté en dispositifs orthopédiques, dispositifs cardiovasculaires, dispositifs d'imagerie diagnostique, diagnostics in vitro (IVD), dispositifs de chirurgie mini-invasifs, gestion des plaies, dispositifs de soins du diabète, dispositifs en ophtalmique,dentairedispositifs, dispositifs de néphrologie, chirurgie générale et autres.

Le segment des diagnostics in vitro (IVD) a dominé la part de marché des dispositifs médicaux en 2024 en raison de facteurs, notamment la prévalence croissante des maladies infectieuses parmi la population et le nombre croissant de tests parmi la population de patients, entre autres. Ceci, ainsi que l'augmentation des activités de recherche et de développement parmi les principaux acteurs pour développer et introduire des kits de test et des produits innovants pour répondre à la demande croissante de la population, est susceptible de soutenir la croissance segmentaire du marché.

- Par exemple, en novembre 2023, Newland EMEA a introduit une nouvelle gamme de produits de diagnostic in vitro pour l'industrie des soins de santé.

Le segment des dispositifs de soins du diabète devrait croître à un TCAC considérable au cours de la période de prévision. L'augmentation rapide de la prévalence du diabète, en particulier dans les pays européens et asiatiques, est susceptible d'augmenter l'absorption des dispositifs de soins du diabète, tels que les moniteurs de glycémie,stylos à insulineet autres, dans ces régions. Ceci, associé à une sensibilisation aux maladies croissants de la population, devrait augmenter l'expansion du segment des soins du diabète au cours de la période de prévision.

Le nombre croissant de chirurgies générales et peu invasives dans les pays développés et émergents est un facteur important contribuant à la croissance des segments de chirurgie mini-invasif et de chirurgie générale.

Les segments dentaires et ophtalmiques devraient croître à un rythme considérable au cours de la période de prévision. Le nombre croissant d'approbations et de lancements de produits par des acteurs clés opérant sur le marché dans ces segments favorise la croissance à l'échelle mondiale.

- Par exemple, en février 2023, Nidek Co., Ltd., Une entreprise japonaise spécialisée dans l'équipement ophtalmique, optométrique et d'objectif, a lancé le système chirurgical ophtalmique Cube α incorporant une technologie gyro-torsionnelle dans un corps compact.

Le segment de la néphrologie devrait croître à un rythme considérable au cours de la période de prévision. Le nombre croissant de pools de patients souffrant de divers troubles rénaux et le nombre croissant de traitements de dialyse chez les patients devraient alimenter la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par l'utilisateur final

Nombre croissant de visites de patients dans la domination du segment soutenu par les hôpitaux et les ASC

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques et autres.

Le segment des hôpitaux et ASC a dominé le marché mondial en 2024. La domination est due à l'émergence d'hôpitaux multispécialisés et communautaires dans les pays émergents qui ont propulsé la demande d'instruments de diagnostic haut de gamme. De plus, les progrès médicaux de pointe utilisés dans les centres de chirurgie ambulatoire qui offrent une alternative aux hôpitaux pour les patients subissant des procédures chirurgicales de routine devraient augmenter la croissance de ce segment au cours de la période de prévision.

- Par exemple, conformément aux données fournies par Becker's Healthcare en avril 2024, il y a un total de 6 087 ASC certifiés Medicare opérant dans les 50 États de la Californie américaine possèdent 848 centres de chirurgie tandis que le Colorado a 141 ASC.

D'un autre côté, les cliniques et autres segments devraient croître à un TCAC considérable au cours de la période de prévision. La préférence croissante des patients en raison des soins spécialisés et des options de traitement efficaces dans le cadre est un facteur important soutenant la croissance du segment.

Marché des dispositifs médicaux Perspectives régionales

Selon la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medical Devices Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord à dominer en raison du nombre croissant d'approbations de produits

La taille du marché en Amérique du Nord s'élevait à 207,00 milliards USD en 2024. La présence de politiques de remboursement adéquates et favorables, une infrastructure de santé bien développée, l'adoption rapide des technologies médicales avancées et les principaux acteurs de la région sont certains des facteurs majeurs contribuant à la dominance de la région. De plus, une pénétration importante des instruments de sciences de la vie haut de gamme aux États-Unis, une forte présence de sociétés clés et des politiques de remboursement favorables dans la région sont quelques-uns des principaux facteurs prévus pour stimuler la croissance de l'industrie des dispositifs médicaux en Amérique du Nord d'ici 2032.

NOUS.

La présence forte et établie d'acteurs majeurs aux États-Unis et les politiques de remboursement favorables par Medicare pour ces appareils devraient stimuler la croissance du marché. De plus, l'accent croissant des autorités du gouvernement américain sur l'approbation de nouveaux produits pour les indications de maladies chroniques telles que le diabète, les maladies cardiovasculaires, le cancer et d'autres propulsent l'adoption de dispositifs avancés dans le pays.

- Par exemple, en janvier 2024, Boston Scientific Corporation a annoncé qu'elle avait reçu l'approbation américaine de la FDA pour son système d'ablation sur le terrain pulsé Farapulse (PFA). Le nombre croissant d'approbations réglementaires a entraîné le lancement de nouveaux produits sur le marché américain.

Europe

L'Europe devrait se développer à un TCAC stable en raison de l'augmentation des dépenses de santé, de l'infrastructure bien établie et des approbations croissantes de produits des dispositifs de diagnostic et de traitement avancés. Un objectif fort pour un changement de soins médicaux dans les établissements de soins à domicile et l'introduction d'équipements médicaux portables par les principaux acteurs mondiaux et nationaux, en particulier en Allemagne, en France et au Royaume-Uni, est sur le point de stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en mars 2024, Abbott a reçu l'approbation de la marque CE pour son moniteur cardiaque insérable Assert-IQ. Cet appareil peut surveiller les battements cardiaques anormaux.

Asie-Pacifique

L'Asie-Pacifique devrait croître au CAGR le plus rapide en raison de la prévalence croissante de maladies telles que les troubles cardiovasculaires, les maladies infectieuses, les troubles dentaires, le diabète et autres, ainsi que l'objectif croissant des acteurs du marché pour étendre sa présence directe dans les pays émergents, y compris la Chine, l'Inde et répondre à la demande de ces appareils dans cette région. De plus, l'urbanisation rapide, l'augmentation des dépenses de santé, la hausse des investissements et les résultats des associations et des gouvernements offrent des opportunités aux acteurs émergents et contribuent à la croissance du marché dans la région.

- En avril 2023, Siemens Healthineers a élargi son centre de fabrication de scanner IRM en Inde en introduisant une nouvelle chaîne de production.

l'Amérique latine

L'Amérique latine a enregistré une part de marché substantielle en 2024. La prévalence plus élevée de maladies non transmissibles (MNT) telles que le diabète sucré, l'hypertension et les cancers chez les patients entraîne une demande croissante de ces produits sur le marché. De plus, l'augmentation de l'exportation de ces appareils est un autre facteur stimulant la croissance du marché.

- Par exemple, conformément aux données fournies par l'Association brésilienne de l'industrie des technologies de la santé en septembre 2023, l'exportation de ces dispositifs a valu à 909,0 millions USD du Brésil en 2022, qui représentait une augmentation de 14,13% des ventes internationales par rapport à 2021.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique devraient également croître à un rythme considérable au cours de la période de prévision. Le développement d'une infrastructure de soins de santé associée à une demande plus élevée d'appareils avancés parmi la population de patients offre une opportunité commerciale lucrative pour les nouveaux entrants ainsi que des acteurs clés établis. De plus, l'augmentation des initiatives du gouvernement visant à sensibiliser et à augmenter les acquisitions et les fusions parmi les acteurs clés devrait stimuler l'adoption de ces produits et, par la suite, stimuler la croissance du marché.

- Par exemple, en mai 2021, Aster DM Healthcare a signé un protocole d'accord avec Roche Diagnostics, dans le but de permettre aux pays tels que les EAU, l'Arabie saoudite, Oman et le Qatar d'adopter les dernières innovations et solutions diagnostiques, améliorant ainsi les soins et la qualité des patients.

Paysage compétitif

Acteurs du marché clés

Les principaux acteurs se concentrent sur les activités de R&D pour répondre aux demandes croissantes des produits

Le marché mondial est fragmenté, avec plusieurs acteurs, tels que Medtronic, Johnson & Johnson Services, Inc., GE Healthcare et Stryker, expliquant une part importante en 2024. L'augmentation de la R&D de ces principaux acteurs pour développer et introduire des appareils technologiquement avancés pour répondre aux demandes croissantes des produits est un facteur important contribuant à leurs actions du marché.

- En janvier 2024, Medtronic a reçu l'approbation américaine de la FDA pour le système de stimulation cérébrale profonde (DBS) percept. Ce système a aidé les médecins à personnaliser le traitement des patients atteints de troubles liés au cerveau.

Les autres acteurs majeurs opérant sur le marché sont Abbott, Koninklijke Philips N.V., Siemens Healthineers AG, BD et Cardinal Health, entre autres. Les efforts solides de ces sociétés pour étendre leur empreinte géographique, ainsi qu'un vaste réseau de distribution mondial, favorisent les parts de marché croissantes de ces sociétés.

- En mai 2023, Cardinal Health a élargi son empreinte de distribution en ouvrant un nouveau centre de distribution au Canada dans le but de répondre à la demande croissante de produits médicaux et chirurgicaux dans le pays.

Liste des principales sociétés de dispositifs médicaux profilés

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Boston Scientific Corporation (États-Unis)

- Fresenius Medical Care AG (Allemagne)

- GE Healthcare(NOUS.)

- Siemens Healthineers AG (Allemagne)

- Stryker (États-Unis)

- Abbott (États-Unis)

- BD (États-Unis)

- Santé cardinale(NOUS.)

Développements clés de l'industrie

- Février 2024 -Fresenius Medical Care AG a reçu la dédouanement de la FDA américaine pour son système d'hémodialyse 5008X.

- Février 2024 -Boston Scientific Corporation a reçu l'approbation de la FDA américaine pour ses systèmes de stimulateur de moelle épinière de l'écrivain utilisé dans le traitement des douleurs chroniques du bas du dos et des jambes.

- Janvier 2024 -GE Healthcare a conclu un accord pour acquérir des logiciels MIM, l'un des principaux fournisseurs deimagerie médicaleAnalyse et solutions d'IA. L'entreprise est spécialisée dans des domaines tels que la radiothérapie, la radiothérapie moléculaire, l'imagerie diagnostique et l'urologie dans divers milieux de santé.

- Janvier 2024 -Boston Scientific Corporation a annoncé l’acquisition d’Axonics, Inc. Cette acquisition a élargi le portefeuille de produits de la société, en particulier pour les dispositifs d’urologie.

- Janvier 2024 - BD a collaboré avec Techcyte, l'un des principaux fournisseurs deintelligence artificielle (IA)- Diagnostics numériques basés, pour offrir un algorithme basé sur l'IA, un système de cytologie cervicale numérique pour les tests PAP.

Reporter la couverture

Le rapport sur le marché mondial des dispositifs médicaux fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les produits et les utilisateurs finaux. En plus de cela, il offre un aperçu des tendances du marché mondial et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Taux de croissance |

TCAC de 6,5% de 2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que le marché mondial était de 542,21 milliards USD en 2024 et devrait enregistrer une évaluation de 886,68 milliards USD d'ici 2032.

En 2024, la taille du marché nord-américain était de 207,00 milliards USD.

Le marché devrait afficher une croissance régulière à un TCAC de 6,5% au cours de la période de prévision de 2025-2032.

La prévalence croissante des troubles chroniques et la transition vers les milieux à domicile parmi la population générale sont les principaux moteurs du marché.

Medtronic, Johnson & Johnson Services, Inc., Abbott et Stryker sont les meilleurs joueurs des marchés.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 180

Rapports associés

- Marché des appareils orthopédiques

- Marché des appareils cardiovasculaires

- Marché des appareils ophtalmiques

- Marché des dispositifs neurovasculaires / neurologie interventionnelle

- Marché des diagnostics in vitro (IVD)

- Marché des appareils médicaux portables

- Marché des appareils de gestion des pierres rénales

- Marché des appareils de soins des plaies