Taille du marché des services de laboratoire clinique, part et analyse de l’industrie, par type de test (chimie clinique, hématologie, tests génétiques, microbiologie et cytologie et autres), par âge (pédiatrique et adulte), par source de paiement (publique, privée et personnelle), par fournisseur de services (laboratoires hospitaliers, laboratoires autonomes, laboratoires cliniques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

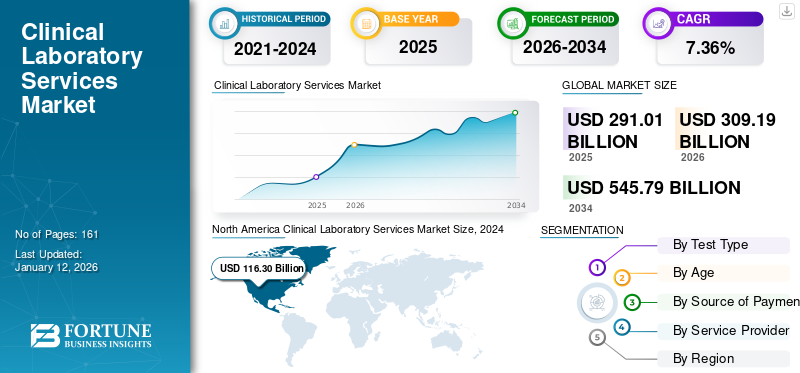

La taille du marché mondial des services de laboratoire clinique était évaluée à 291,01 milliards USD en 2025. Le marché devrait passer de 309,19 milliards USD en 2026 à 545,79 milliards USD d’ici 2034, avec un TCAC de 7,36 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des services de laboratoire clinique avec une part de marché de 42,56 % en 2025.

Les laboratoires cliniques sont des établissements de santé où des tests sont effectués sur des échantillons cliniques afin d’obtenir des informations sur la santé des patients à des fins de diagnostic, de traitement et de prévention des maladies. Ces laboratoires offrent également une assistance en cas d'urgence, un soutien à la recherche et une formation pour le nouveau personnel de laboratoire. La prévalence des maladies chroniques et la croissance de la population gériatrique favorisent l’utilisation de solutions en laboratoire.

- Par exemple, selon un rapport du Fonds monétaire international de juillet 2023, entre 2000 et 2050, la part mondiale des personnes âgées de 80 ans et plus représentait 5,0 % de la population totale. Une population gériatrique aussi élevée augmente la croissance du marché.

De plus, la prise de conscience croissante de l’importance des tests cliniques et l’augmentation des dépenses de santé devraient stimuler la croissance du marché au cours de la période de prévision. En outre, la croissance des initiatives stratégiques mises en œuvre par les principaux acteurs pour offrir des services avancés et l’introduction de produits de test innovants devraient favoriser la croissance du marché au cours de la période de prévision. En 2020, la pandémie de COVID-19 a eu un impact positif sur le marché mondial en raison d’une augmentation de la demande de diagnostics cliniques et de tests de laboratoire. Cependant, en 2022, une diminution du nombre de tests COVID-19 et de visites de patients dans les laboratoires cliniques et hospitaliers a entraîné un déclin de la croissance du marché. Le marché a également subi un impact négatif en 2023 et devrait se normaliser en 2024. Le marché devrait connaître une croissance constante au cours de la période de prévision.

Aperçu et faits saillants du marché mondial des services de laboratoire clinique

Taille et prévisions du marché :

- Taille du marché en 2025 : 291,01 milliards USD

- Taille du marché en 2026 : 309,19 milliards USD

- Taille du marché prévue pour 2034 : 545,79 milliards de dollars

- TCAC : 7,36 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 42,56 % en 2025. La croissance de la région est tirée par des dépenses de santé élevées, une forte demande de tests cliniques pour les maladies chroniques et l'intégration de technologies avancées telles que l'IA et le Big Data pour le diagnostic.

- Par type de test : Le segment de la chimie clinique détenait la plus grande part de marché en 2024. Sa domination est attribuée à la forte prévalence du diabète, des troubles thyroïdiens et hormonaux, associée à la large disponibilité de services de tests cliniques à domicile et à un volume élevé de procédures de tests de biochimie.

Faits saillants du pays :

- Japon : en raison du vieillissement rapide de la population de la région Asie-Pacifique, le marché est stimulé par le besoin croissant de services de diagnostic. La région compte plus de 630 millions de personnes âgées de 60 ans ou plus, un chiffre qui devrait atteindre 1,3 milliard d'ici 2050, augmentant ainsi la prévalence des maladies chroniques.

- États-Unis : le marché est propulsé par un nombre élevé de tests génétiques (plus de 129 000 fournis en 2022) et une forte demande de diagnostics pour les maladies chroniques. Cependant, l'industrie est également confrontée à un défi de taille avec une pénurie de 20 000 à 25 000 technologues de laboratoire.

- Chine : en tant que pays clé dans la région Asie-Pacifique à la croissance la plus rapide, le marché bénéficie d'une population gériatrique croissante, d'une prévalence croissante des maladies chroniques et d'une attention croissante portée aux soins de santé préventifs, ce qui stimule la demande de services de laboratoire.

- Europe : la croissance du marché est soutenue par l'amélioration des établissements de santé et l'adoption massive des tests cliniques pour un diagnostic rapide. Un soutien gouvernemental fort à travers une couverture d’assurance maladie est un facteur clé, des pays comme l’Angleterre réalisant environ 500 millions de tests de biochimie par an.

Tendances du marché des services de laboratoire clinique

L’accent croissant des entreprises sur le développement de laboratoires cliniques automatisés est la tendance majeure

L’importance croissante et les initiatives des principaux acteurs en termes de développement de laboratoires cliniques automatisés constituent l’une des tendances mondiales les plus importantes du marché des services de laboratoire clinique. Alors que la pression s'est accrue pour réduire les coûts des soins de santé au cours de la dernière décennie, les laboratoires s'appuient sur le développement de machines automatiques pour maintenir leur rentabilité. De plus, l’automatisation du laboratoire offre des avantages tels que le remplacement des tâches manuelles et répétitives, une augmentation du débit et une amélioration de la qualité des résultats. De tels avantages devraient stimuler la demande d’automatisation des laboratoires et propulser la croissance du marché dans les années à venir.

- Par exemple, en avril 2023, Flow Robotics a annoncé le lancement d'un nouveau dispositif de traçabilité des échantillons, ScanID, qui permet une numérisation 1D et 2D sur un seul appareil et peut numériser une rangée entière de tubes d'échantillon en une seule fois. Le dispositif optimise la traçabilité des échantillons et réduit les erreurs de phase pré-analytique, améliorant ainsi le diagnostic clinique et le traitement du patient.

Plusieurs entreprises clés mettent également l'accent sur le lancement de tests de diagnostic nouveaux et avancés pour étendre les services de laboratoire clinique à l'échelle mondiale. Ainsi, les progrès technologiques croissants réalisés par les fournisseurs de services et l’introduction croissante d’appareils avancés par des acteurs de premier plan conduisent à une forte adoption de ces services, renforçant ainsi l’expansion du marché.

[68F1bx3pMoi]

Facteurs de croissance du marché des services de laboratoire clinique

Présence croissante de troubles chroniques pour propulser la croissance du marché

Le marché mondial est témoin de l’incidence croissante de maladies chroniques telles que la drépanocytose, la fibrose kystique, les maladies auto-immunes telles que la polyarthrite rhumatoïde et la maladie cœliaque, ainsi que de plusieurs formes de cancer, notamment le cancer du sein. Les facteurs contribuant à la recrudescence de ces troubles comprennent l’augmentation de la population gériatrique, la consommation et l’exposition au tabac, l’inactivité physique et un mauvais mode de vie. En outre, le nombre croissant de maladies chroniques devrait entraîner une augmentation du nombre d’hospitalisations et de tests de laboratoire clinique. Ces facteurs devraient contribuer à la croissance du marché au cours de la période de prévision.

- Par exemple, selon une revue publiée par Elsevier B.V. en mai 2022, on estime qu’environ 162 428 personnes vivent avec la mucoviscidose dans 94 pays à travers le monde, et 57 076 patients ne sont toujours pas diagnostiqués. Une telle augmentation de la prévalence devrait accroître la demande de tests de laboratoire clinique au cours de la période de prévision.

De plus, l’augmentation de la fréquence des troubles chroniques a encore accru le nombre d’examens de laboratoire clinique et d’hospitalisations prescrits par des médecins.

- Par exemple, selon un article du National Center for Biotechnology Information (NCBI) d'avril 2023, les données du registre des tests génétiques ont été analysées pour la période 2012 à 2022. Il a été constaté qu'un total de 129 624 et 197 779 tests génétiques ont été effectués aux États-Unis et dans le monde en novembre 2022, respectivement, qui comprenaient des versions mises à jour de tests génétiques existants antérieurs. Ainsi, ces facteurs mentionnés ci-dessus devraient propulser la demande de services cliniques.

Augmenter les dépenses de santé du gouvernement et des partenariats public-privé pour stimuler l’expansion du marché

L’un des facteurs importants qui propulsent la croissance du marché est l’augmentation des dépenses de santé du gouvernement. Afin de lutter contre la demande croissante de diagnostics et de services de laboratoire clinique et d'assurer une disponibilité et une accessibilité faciles pour les citoyens sans difficultés financières, les organismes gouvernementaux de différents pays se concentrent sur l'augmentation de leurs dépenses de santé.

- Par exemple, selon un rapport publié par le ministère de la Santé et du Bien-être familial en avril 2023, en Inde, la part des dépenses publiques de santé dans les dépenses totales de santé est passée de 29,0 % en 2014-2015 à 41,4 % en 2019-2020.

Face à la demande croissante de tests de laboratoire clinique, les partenariats public-privé devraient jouer un rôle crucial dans l'élargissement de la portée des services de laboratoire médical. Les partenariats public-privé offrent des avantages lucratifs, notamment des résultats hautement évolutifs pour renforcer les capacités d’un pays à développer des compétences techniques, à développer des innovations et à cartographier la prévalence des maladies chroniques. Une telle augmentation des partenariats publics et privés, associée à une augmentation des dépenses publiques de santé, devrait stimuler la croissance du marché des services de laboratoire clinique.

FACTEURS DE RETENUE

La pénurie de personnel de laboratoire clinique pourrait entraver la croissance du marché

Le manque de personnel de laboratoire clinique, notamment dans les pays émergents, est l’un des principaux obstacles à l’expansion du marché. Le marché devrait en outre être freiné par l’insuffisance des équipements et le manque de professionnels de santé qualifiés.

- Par exemple, selon un article publié par Clinical Lab Products (CLP) en septembre 2022, dans le secteur des services de laboratoire clinique, il existe une pénurie de 20 000 à 25 000 technologues de laboratoire, avec environ 335 000 professionnels actuellement employés aux États-Unis. Il y a eu une pénurie d'environ 7,0 % de technologues en laboratoire aux États-Unis. années.

En outre, les contextes pauvres en ressources pour le diagnostic, tels que l’offre limitée d’équipements, le manque de personnel et de surveillance, le matériel et le personnel de laboratoire mal équipés et le refus de bons protocoles de laboratoire lors des tests critiques, peuvent entraver la croissance du marché dans les régions émergentes.

Analyse de la segmentation du marché des services de laboratoire clinique

Par analyse de type de test

Le segment de la chimie clinique est dominé en raison de la prévalence croissante du diabète

Sur la base du type de test, le marché est divisé en hématologie,chimie clinique, microbiologie et cytologie, tests génétiques et autres. Le segment de la chimie clinique représentait le plus grand marché de services de laboratoire cliniqueavec une part de 32,78% en 2026. La croissance du segment peut être attribuée à la forte prévalence du diabète, des troubles thyroïdiens et hormonaux, associée à la disponibilité de services de tests cliniques en laboratoire à domicile, offrant un accès facile aux procédures de diagnostic. Un nombre croissant de procédures de tests biochimiques devrait en outre stimuler la croissance du segment.

- Par exemple, selon un article publié par l’Université de Reading en octobre 2021, environ 95,0 % des parcours cliniques reposent sur l’accès des patients à des services pathologiques efficaces, rapides et rentables, et 500,0 millions de tests de biochimie sont effectués chaque année en Angleterre.

Le segment de l'hématologie occupait la deuxième position sur le marché mondial en 2024. La croissance du segment peut être attribuée à l'augmentation de la population de patients souffrant d'hémophilie, de troubles de la coagulation sanguine et de leucémie, associée à l'augmentation du nombre de tests d'hématologie effectués dans les hôpitaux.

Le segment des tests génétiques a gagné une part de marché substantielle en 2024. La croissance du segment peut être attribuée au nombre croissant de patients souffrant de troubles génétiques dans divers pays et au nombre croissant d’hospitalisations. De plus, l’introduction de nouveaux laboratoires pour étudier les variations du génome dans les pays du Moyen-Orient devrait propulser la croissance de ce segment. En juillet 2024, Lifenity Group a lancé le laboratoire intégré de pathologie clinique et de génomique au Moyen-Orient. Ce laboratoire de pointe se consacre à l’étude de l’impact profond des variations du génome sur la susceptibilité d’une personne aux maladies, ainsi que sur le développement et la progression des maladies.

Le segment microbiologie, cytologie et autres devrait connaître une croissance significative au cours de la période de prévision en raison de l'augmentation des cas de maladies infectieuses et du lancement de tests de laboratoire clinique par divers acteurs clés pour répondre aux demandes des patients.

[SemaineMD8bHep0]

Analyse par âge

Le segment des adultes est dominé en raison de la population gériatrique croissante souffrant de troubles chroniques

En termes d’âge, le marché mondial est divisé en adultes et enfants. Le segment des adultes détenait la plus grande part du marché mondialavec une part de 82,81% en 2026. La croissance du segment peut être attribuée à l’augmentation de la population gériatrique souffrant de maladies chroniques à travers le monde. L’adoption croissante de tests avancés de laboratoire clinique chez les adultes devrait en outre propulser la croissance du segment.

- Par exemple, en juillet 2022, la Commission économique et sociale des Nations Unies pour l’Asie et le Pacifique (CESAP) a publié un rapport indiquant que l’Asie-Pacifique compte plus de 630 millions de personnes âgées de 60 ans ou plus, ce qui représente 60 % de la population mondiale âgée. Ce nombre devrait atteindre 1,3 milliard d’ici 2050.

Le segment pédiatrique occupait une part de marché substantielle en 2024 en raison de l'incidence croissante des maladies génétiques chez les enfants et d'un public favorable. assurance maladiepolitiques en faveur des enfants dans plusieurs pays comme les États-Unis, l’Allemagne et d’autres.

Analyse par source de paiement

Politiques de remboursement favorables du gouvernement pour stimuler la croissance du segment public

Par source de paiement, le marché est divisé en privé, public et direct. Le segment public détenait la part dominante du marchéavec une part de 63,00% en 2026. L’augmentation des dépenses de santé du gouvernement, associée à l’amélioration des politiques de remboursement, devraient stimuler la croissance du segment au cours de la période de prévision.

- Par exemple, selon un article publié par le Wilson Center en 2022, environ 70,9 % des Mexicains sont couverts par un système de santé public selon le recensement de 2020.

Les segments privés et directs détenaient une part importante du marché en 2024. Ces segments devraient croître en raison de l’augmentation du revenu disponible des patients et de la sensibilisation croissante de la population au diagnostic précoce. De plus, les activités stratégiques croissantes des principaux acteurs du marché visant à fournir des soins avancés aux patients via leurs laboratoires de diagnostic devraient stimuler la croissance du segment privé.

- Par exemple, en janvier 2021, l’American Hospital Dubai, un prestataire de soins de santé au Moyen-Orient, et Mayo Clinic Laboratories ont conclu un partenariat stratégique pour faire progresser les soins aux patients grâce à des diagnostics de laboratoire améliorés. De tels partenariats stratégiques devraient augmenter les visites dans les laboratoires, augmentant ainsi le paiement via une assurance privée.

Analyse par fournisseur de services

Les laboratoires hospitaliers détenaient la part dominante en raison de la demande croissante de services cliniques

En termes de prestataires de services, le marché mondial est classé en laboratoires autonomes, laboratoires cliniques, laboratoires hospitaliers et autres. Le segment des laboratoires hospitaliers représentait la part dominante du marchéavec une part de 53,40% en 2026. La croissance du segment peut être attribuée au nombre croissant de laboratoires hospitaliers, aux progrès technologiques croissants dans les laboratoires cliniques automatisés, au nombre croissant de visites de patients dans les hôpitaux pour des tests et à la demande croissante de services de laboratoire clinique.

- Par exemple, en janvier 2021, Clinisys a lancé un système de gestion des informations de laboratoire destiné aux laboratoires de génomique au Royaume-Uni. Le produit a été déployé avec succès à l'hôpital universitaire de Poitiers en France et serait introduit dans sept laboratoires supplémentaires à travers la région.

Le segment des laboratoires autonomes a affiché un TCAC de premier plan au cours de la période de prévision 2024-2032. Le segment des laboratoires autonomes devrait croître en raison des activités stratégiques de nombreux acteurs essentiels visant à introduire de nouveaux laboratoires et à fournir un accès facile aux services de soins diagnostiques.

- Par exemple, en mai 2024, BD (Becton, Dickinson et Company) a collaboré avec Sehgal Path Lab et a lancé son centre d'excellence (CoE) en cytométrie en flux pour la recherche clinique à Mumbai, en Inde.

Le segment des laboratoires cliniques devrait enregistrer un TCAC modéré au cours de la période de prévision. L’émergence de laboratoires cliniques, associée à la demande croissante de services de laboratoire clinique et d’initiatives de recherche dans les pays développés, sont des facteurs majeurs à l’origine de l’expansion du segment des laboratoires cliniques.

APERÇU RÉGIONAL

En fonction de la région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Clinical Laboratory Services Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain, évalué à 123,86 milliards de dollars, a dominé le marché mondial en 2025. Les dépenses élevées en matière de soins de santé et la demande croissante de tests de laboratoire clinique pour des examens corporels réguliers et d’autres troubles à long terme, tels que le cancer, l’arthrite et les maladies cardiaques, sont les principaux facteurs à l’origine de la domination de la région. De même, l’intégration de technologies avancées, telles que les moteurs Big Data et l’intelligence artificielle (IA) pour un diagnostic facile, propulse la croissance du marché régional.

- Par exemple, selon un rapport publié par le Journal of the American Heart Association (JAHA), environ 55,0 % à 98,0 % des personnes âgées de 60 ans et plus souffrent d'au moins deux maladies chroniques. Les cardiopathies ischémiques comptent parmi les maladies chroniques individuelles les plus répandues.

L'Europe détenait une part modérée sur le marché mondial en raison de l'amélioration des établissements de santé et de l'adoption massive de tests de laboratoire clinique pour le diagnostic à temps de maladies potentiellement mortelles. Le fort soutien du gouvernement en termes de couverture d’assurance maladie renforce encore la croissance régionale.

Le marché de l’Asie-Pacifique devrait enregistrer le TCAC maximum au cours de la période de prévision. L'augmentation du vieillissement de la population et l'augmentation de la prévalence des maladies chroniques augmenteront la demande de services dans la région. L’attention croissante d’acteurs de premier plan sur l’expansion régionale de leurs laboratoires cliniques et le lancement de solutions de tests avancées devrait stimuler la croissance du marché dans la région.

De plus, la croissance des marchés d’Amérique latine, du Moyen-Orient et d’Afrique peut être attribuée à l’amélioration des infrastructures de santé, à l’augmentation des dépenses de santé et à la sensibilisation croissante aux soins préventifs.

- En mars 2022, GC Labs a annoncé le nouvel accord de services de tests en laboratoire avec deux partenaires Bio Lab à Bahreïn et Biotrust au Cambodge. Ce partenariat stratégique a augmenté ses ventes et élargi sa présence dans la région du Moyen-Orient et de l'Afrique. GC Labs a renforcé sa présence à l'échelle mondiale en collaborant avec 12 partenaires dans 10 pays différents, couvrant principalement l'Asie et le Moyen-Orient. De tels développements continuent de créer de nouvelles opportunités commerciales pour acquérir une position forte sur le marché.

Liste des entreprises clés sur le marché des services de laboratoire clinique

Des acteurs de premier plan du marché dominés grâce à des offres de services élargies

Le paysage concurrentiel du marché mondial reflète une structure très fragmentée. Il comprend d’innombrables acteurs mondiaux et régionaux. Des acteurs de premier plan tels que Laboratory Corporation of America, Eurofins Scientific et Quest Diagnostics Incorporated ont dominé le marché mondial en 2023. Leur domination peut être attribuée à leur solide portefeuille de services et à leur solide présence sur les marchés américain et européen. Parmi les autres facteurs qui expliquent la présence établie de ces sociétés sur le marché figurent une clientèle plus étendue, plusieurs laboratoires cliniques et des lancements de tests innovants.

- Par exemple, en décembre 2022, Laboratory Corporation of America a ouvert un laboratoire d’anatomopathologie et d’histologie (APH) plus étendu à Los Angeles. Ce nouveau lancement a élargi les capacités mondiales du laboratoire central de l’entreprise.

ARUP Laboratories, Sonic Healthcare Limited, NeoGenomics Laboratories, Inc. et Illumina, Inc. sont d'autres acteurs de premier plan opérant sur le marché. Cette importance est due à leurs initiatives stratégiques croissantes visant à étendre la présence de leur marque. D'autres acteurs, tels que DDRC SRL Diagnostics (SRL Diagnostics), Charles River Laboratories et Metropolis Healthcare Limited India, se concentrent sur l'augmentation de leur présence géographique dans des régions clés et sur la diversification de leur portefeuille de services, ce qui devrait renforcer leur position sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Société de laboratoire d'Amérique(NOUS.)

- Quest Diagnostics Incorporated (États-Unis)

- Illumina, Inc.(NOUS.)

- Eurofins Scientifique (Luxembourg)

- DDRC SRL Diagnostics (SRL Diagnostics) (Inde)

- UNILABS (A.P. Moller Holding A/S) (Suisse)

- NeoGenomics Laboratories, Inc. (États-Unis)

- Laboratoires ARUP (États-Unis)

- Sonic Healthcare Limitée(Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2023 :Atalan a ajouté TriCore à son réseau. Il s'agit d'un laboratoire clinique indépendant à but non lucratif qui propose plus de 2 900 tests de laboratoire complets et de pointe aux professionnels de la santé et à leurs patients. En outre, la société fournit des services d'analyse et de recherche pour soutenir les organisations de soins de santé et scientifiques du monde entier.

- Octobre 2023 :Froedtert Health, Wisconsin Diagnostic Laboratories (WDL) et HealthEco ont lancé Atalan ensemble. Il s'agit d'un partenariat clinique basé sur la technologie offrant aux médecins et aux centres médicaux un accès sans précédent à un réseau approuvé des plus grands laboratoires cliniques des États-Unis.

- Août 2023 :Redcliffe Labs s'est associé à Abbott India pour lancer l'aide à la décision clinique (CDS), également connue sous le nom d'AlinIQ. Il s'appuie sur des technologies avancées, telles que les moteurs Big Data et l'intelligence artificielle (IA).

- Avril 2023 :SRL Diagnostics a annoncé l'acquisition des laboratoires Lifeline pour étendre sa présence sur le marché indien de la pathologie.

- Avril 2023 :Quest Diagnostics a annoncé l'acquisition de Haystack Oncology pour se concentrer davantage sur les tests oncologiques à un stade précoce afin de faciliter la détection précoce et précise du cancer résiduel ou récurrent.

- Mars 2023 :NeoGenomics Laboratories, Inc. a annoncé l'expansion de son portefeuille de séquençage de nouvelle génération (NGS) avec la disponibilité commerciale de plusieurs tests, dont Neo Comprehensive pour les cancers à tumeurs solides.

COUVERTURE DU RAPPORT

An Infographic Representation of Clinical Laboratory Services Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport comprend une analyse complète du marché. Il met en évidence des aspects essentiels tels que le type de test, l’âge, la source de paiement, le fournisseur de services et la géographie. Il fournit également des informations sur la dynamique du marché, la prévalence des maladies chroniques, un aperçu des organismes d’accréditation des laboratoires, des principaux acteurs et de l’impact du COVID-19 sur le marché. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,36 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type d'essai

|

|

Par âge

|

|

|

Par source de paiement

|

|

|

Par fournisseur de services

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 309,19 milliards de dollars en 2026 et devrait atteindre 545,79 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 7,36 % au cours de la période de prévision.

La valeur marchande de l'Amérique du Nord était de 123,86 milliards de dollars en 2025.

Sur la base du type de test, le segment de la chimie clinique domine le marché mondial.

L’Amérique du Nord détenait une part dominante du marché mondial en 2025.

La prévalence croissante des troubles chroniques stimule la croissance du marché mondial.

Laboratory Corporation of America, Quest Diagnostics Incorporated et Eurofins Scientific comptent parmi les principaux acteurs du marché.

Les principaux facteurs contribuant à l’adoption de ces services sont l’augmentation de la prévalence des maladies et la multiplication des initiatives stratégiques de la part des principaux acteurs pour proposer des offres avancées.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 161

Rapports associés