Taille du marché, part et analyse de l’industrie des stations de conversion HVDC, par type (monopolaire, bipolaire, dos à dos et multiterminal), par technologie (convertisseur à commutation de ligne et convertisseurs de sources de tension), par puissance nominale (faible puissance (inférieure à 1 000 MW) et haute puissance (au-dessus de 1 000 MW)) et prévisions régionales, 2024-2032

Taille du marché des stations de conversion HVDC

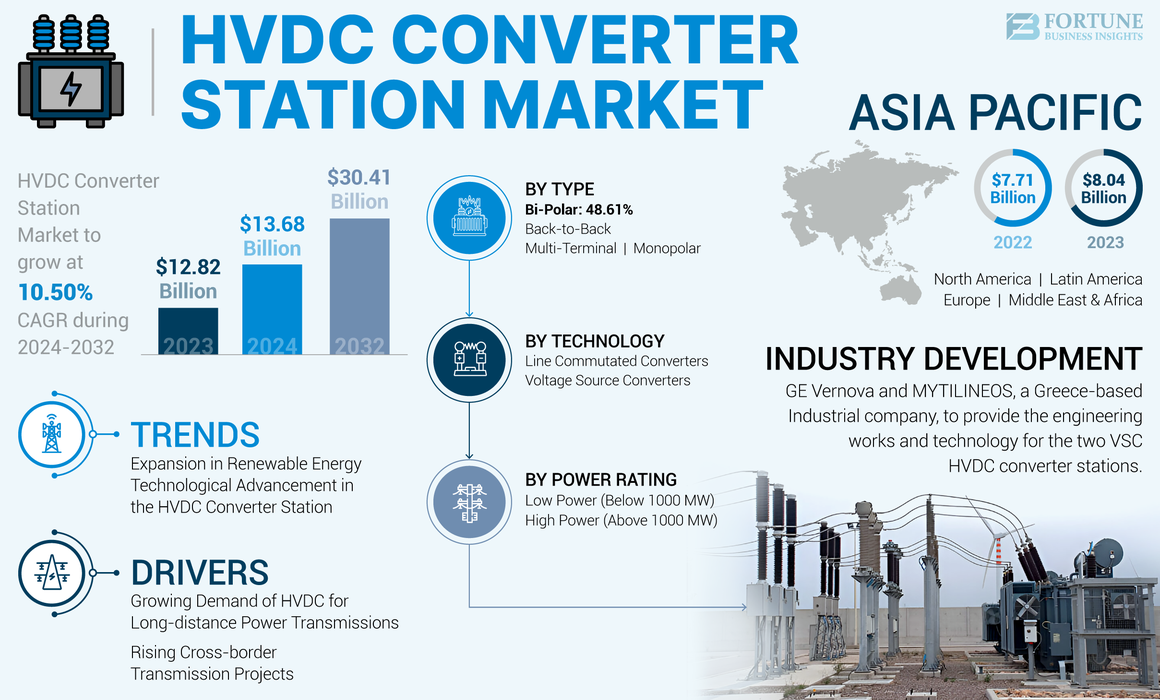

La taille du marché mondial des stations de conversion HVDC était évaluée à 13,68 milliards USD en 2024. Le marché devrait passer de 14,74 milliards USD en 2025 à 30,41 milliards USD d’ici 2032, avec un TCAC de 10,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 62,71 % en 2023.

Les stations de conversion HVDC sont essentielles à l’intégration des sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, dans le réseau. Ils permettent la transmission efficace de l'énergie sur de longues distances, en connectant des énergie renouvelablesites de production vers les centres urbains et les zones industrielles. Le marché est principalement tiré par la demande croissante de transport d’électricité sur de longues distances avec des pertes minimes et par l’intégration de sources d’énergie renouvelables dans les réseaux électriques existants.

Les stations de conversion HVDC sont essentielles à l’intégration des sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, dans le réseau. Ils permettent la transmission efficace de l'énergie sur de longues distances, en connectant desénergie renouvelablesites de production vers les centres urbains et les zones industrielles.Le marché est principalement tiré par la demande croissante de transport d’électricité sur de longues distances avec des pertes minimes et par l’intégration de sources d’énergie renouvelables dans les réseaux électriques existants.

De nombreux pays investissent dans la modernisation de leurs réseaux électriques pour améliorer l’efficacité, la fiabilité et la flexibilité. La technologie HVDC joue un rôle essentiel dans la modernisation des réseaux en permettant des interconnexions asynchrones entre différentes régions, améliorant ainsi la stabilité et la résilience du réseau. Par exemple, en octobre 2023, le ministère américain de l’Énergie a accordé une subvention de 50 millions de dollars à Minnesota Power pour rénover son système de transport de courant continu haute tension. Il est donc prêt à répondre à la demande énergétique future tout en améliorant la résilience et la fiabilité du réseau régional.

Le ralentissement économique provoqué par la pandémie de COVID-19 a entraîné des retards ou des reports dans les investissements des services publics dans les nouveaux projets de lignes de transport HVDC. Par exemple, le projet de ligne électrique entre l’Arabie saoudite et l’Égypte a été entravé par la pandémie de COVID-19. Le projet d’interconnexion électrique de l’Égypte avec l’Arabie saoudite a été retardé en raison de la pandémie. La Société égyptienne de transport d'électricité a reporté la réception des offres pour le projet de ligne électrique jusqu'à 60 jours. Tous les contrats devaient être signés avant la fin mai 2020. De tels projets ont directement affecté la croissance du marché.

Tendances du marché des stations de conversion HVDC

Expansion des énergies renouvelables pour propulser la croissance du marché

Les sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, nécessitent souvent d’être transportées sur de longues distances depuis des endroits éloignés dotés d’un potentiel de ressources élevé jusqu’aux centres urbains ou aux zones industrielles où la demande d’électricité est élevée. Les stations de conversion HVDC sont bien adaptées pour transmettre de l'énergie sur de longues distances avec des pertes minimales par rapport aux lignes de transmission CA (courant alternatif) traditionnelles. À mesure que la capacité d’énergie renouvelable augmente, la demande d’infrastructures HVDC pour transmettre efficacement cette énergie augmente également.

Les stations de conversion HVDC jouent un rôle crucial dans l’interconnexion des ressources d’énergie renouvelable entre les régions ou les pays. En reliant des projets d'énergie renouvelable géographiquement dispersés, les systèmes HVDC permettent une meilleure utilisation des ressources renouvelables et aident à équilibrer les fluctuations de la production dues à des facteurs tels que les variations météorologiques. L’interconnexion des ressources renouvelables améliore également la stabilité et la fiabilité du réseau. Dans l’ensemble, l’expansion des énergies renouvelables devrait continuer à stimuler la croissance du marché des stations de conversion HVDC, avec des investissements croissants dans les infrastructures de transport pour faciliter l’intégration des ressources renouvelables dans le réseau et soutenir la transition vers un avenir énergétique plus durable. Par exemple, le 25 janvier 2023, Invenergy a sélectionné la technologie Siemens HVDC pour le plus grand projet de transmission éolienne aux États-Unis. L'accord donne une impulsion à la phase initiale du projet Grain Belt Express de 7 milliards de dollars, 5 GW, qui fournira de l'énergie propre depuis le Kansas, riche en énergie éolienne, jusqu'au Missouri. Il soutiendra la conception intégrée finale de la station de conversion HVDC située dans le comté de Ford, à Monroe, aux États-Unis.

Avancement technologique dans la station de conversion HVDC pour stimuler le développement du marché

Les stations de conversion HVDC basées sur VSC offrent plusieurs avantages par rapport aux stations de conversion à commutation de ligne (LCC) traditionnelles, notamment une meilleure contrôlabilité, une distorsion harmonique plus faible et la possibilité de se connecter à des systèmes CA faibles. Les progrès de la technologie VSC ont conduit à des améliorations en termes d’efficacité, de fiabilité et de performances, entraînant une adoption accrue des systèmes de transmission HVDC. La technologie MMC a gagné en importance dans les stations de conversion HVDC en raison de sa capacité à gérer des tensions et des courants plus élevés, une tolérance aux pannes améliorée et une distorsion harmonique réduite. Les systèmes HVDC basés sur MMC offrent une stabilité améliorée du réseau, une capacité de transfert de puissance accrue et un contrôle de tension plus fluide, stimulant ainsi la croissance du marché, en particulier pour les applications haute tension.

Les systèmes avancés de contrôle et de surveillance numériques jouent un rôle crucial dans l’optimisation du fonctionnement et des performances des stations de conversion HVDC. Les innovations en matière d'algorithmes de contrôle, de surveillance en temps réel et de maintenance prédictive permettent aux opérateurs d'améliorer la stabilité du réseau, de maximiser l'efficacité et de minimiser les temps d'arrêt. La numérisation facilite également l'intégration des systèmes HVDC avec des sources d'énergie renouvelables etréseau intelligenttechnologies, moteur de la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des stations de conversion HVDC

La demande croissante de HVDC pour les transmissions d’énergie sur longue distance stimule la croissance du marché

L’un des principaux avantages du HVDC est l’efficacité du transport d’énergie sur de longues distances. Si le tracé de la ligne de transmission est plus long que la distance d'équilibre, le courant continu est une meilleure alternative, car les lignes CA ont plus de pertes que le courant continu pour le transfert d'énergie en masse.

De plus, la transmission HVDC présente des avantages majeurs par rapport aux lignes à courant alternatif (C.A.) classiques, notamment une plus grande efficacité sur de longues distances, des coûts réduits à distance et la possibilité de connecter des systèmes asynchrones. De plus, l'un des principaux facteurs expliquant pourquoi le courant continu haute tension entraîne moins de pertes d'énergie sur les lignes de transmission est que le courant alternatif haute tension présente des pertes beaucoup plus « capacitives » que le courant continu, en particulier lorsque les conducteurs sont plus proches du sol. Par conséquent, le courant continu est intrinsèquement plus efficace à transmettre, en particulier sous l’eau et sous terre, que le courant alternatif.

Jusqu’à présent, de nombreux grands fournisseurs déploient des stations de conversion HVDC pour améliorer l’alimentation électrique des lignes de transmission. Par exemple, le 29 marsèmeEn 2023, Siemens Energy, en consortium avec FATA, qui fait partie du groupe Danieli, a obtenu un contrat d'une valeur d'environ 1,07 milliard de dollars auprès du gestionnaire de réseau de transport (GRT) italien Terna pour la fourniture de quatre stations de conversion pour le projet Tyrrhenian Link en Italie.

Le projet vise à transmettre de l'électricité entre les îles de Sicile et de Sardaigne et le continent italien via un double câble sous-marin à haute tension (HT) de 970 km de long. Siemens Energy fournira la technologie de transmission de courant continu haute tension (HVDC) pour la liaison électrique, qui peut échanger jusqu'à 1 GW pour chaque interconnexion.

L’augmentation des projets de transport transfrontalier stimule la croissance du marché

La mise en œuvre du HVDC s'est accrue ces dernières années en raison des besoins de production d'électricité dans plusieurs économies. De nombreux pays établissent des partenariats stratégiques les uns avec les autres pour de meilleures opportunités futures. Les projets lourds sont en plein essor pour faciliter l’import/export d’électricité entre pays voisins. Cette pratique est utilisée depuis des décennies. Par exemple, les républiques de l’Association sud-asiatique de coopération régionale (ASACR) ont signé l’accord-cadre de coopération énergétique (électricité) de l’ASACR en 2014, qui permet aux États membres d’effectuer des échanges transfrontaliers d’électricité sous réserve des lois, règles et réglementations des États membres respectifs.

Ces dernières années, cela a été largement mis en œuvre dans certains pays, ce qui stimule la croissance du marché. Cela entraîne également plusieurs avantages, tels qu’une sécurité énergétique renforcée grâce au partage des ressources et une stabilité améliorée du réseau grâce à la connexion de diverses sources d’énergie. Le commerce de l’Europe du Nord-Ouest est l’un des modèles dans lesquels l’augmentation des transmissions transfrontalières a réduit les coûts du système complet et les émissions de CO2, et les producteurs d’énergie propre du Nord en ont bénéficié.

Par ailleurs, récemment, en 2023, Hitachi Energy, leader mondial de la technologie, a annoncé avoir remporté une commande d'Electricity Interconnection France-Spain, la coentreprise regroupant les opérateurs des réseaux de transport d'électricité espagnol-français (RTE) et (Red Eléctrica), en charge de la construction et de la mise en service de toutes les connexions transfrontalières entre les deux pays, pour fournir quatre stations de conversion de courant continu haute tension (HVDC) pour interconnecter France et Espagne via un câble sous-marin traversant le golfe de Gascogne.

FACTEURS DE RETENUE

Des coûts d’investissement initiaux élevés et une loi réglementaire stricte comme freins à la croissance du marché

La station de conversion HVDC fait partie de ces technologies qui nécessitent un coût initial plus élevé en raison du déploiement de l’ensemble du système. Le système HVDC comprend plusieurs outils et dispositifs nécessaires à long terme. Les appareils tels que les unités de conversion, les vannes de conversion, les transformateurs de conversion, les filtres et autres font partie de ces outils qui coûtent cher. Cela améliore le coût initial de l’ensemble des projets de conversion de stations HVDC.

Par exemple, selon l'Energy Information Administration des États-Unis, le coût du système de transmission HVDC dépend de plusieurs facteurs tels que le type de support de transmission (terrestre ou sous-marin), la capacité électrique à transmettre, l'accès aux emprises de servitudes (ROW), les considérations environnementales et le coût des stations de conversion et des équipements associés. Sur la base d'un examen des propositions récentes et des dépôts réglementaires pertinents (2017), le coût des projets HVDC varie entre 1,17 et 8,62 millions USD par mile. En outre, l’un des plus grands défis liés à l’application du HVDC réside dans les questions de réglementation gouvernementale. En général, il est difficile de limiter la tarification commune du HVDC en raison des projets uniques et des retards réglementaires, des fluctuations des coûts des matériaux, etc.

Analyse de la segmentation du marché des stations de conversion HVDC

Analyse par type

Le transport d'électricité sur de longues distances a propulsé l'adoption de convertisseurs bipolaires

En fonction du type, le marché est segmenté en monopolaire, bipolaire, dos à dos et multiterminal.

Le segment bipolaire domine le marché. De nombreuses régions font l'objet d'efforts de modernisation du réseau pour améliorer l'efficacité, la fiabilité et l'intégration des sources d'énergie renouvelables. Les systèmes HVDC, y compris les convertisseurs bipolaires, sont souvent utilisés pour faciliter le transport d'électricité sur de longues distances avec des pertes réduites par rapport aux systèmes AC traditionnels. Les convertisseurs HVDC bipolaires permettent l'interconnexion de réseaux AC asynchrones, qui peuvent avoir des fréquences ou des phases différentes. L’interconnexion des réseaux permet une meilleure utilisation des ressources, une meilleure stabilité du réseau et une résilience accrue contre les perturbations. Le segment devrait atteindre 48,61 % de part de marché en 2025.

Le segment dos à dos est le deuxième segment leader du marché. Il devrait dominer dans les années à venir, car plusieurs projets déploient des stations de conversion HVDC B-to-B. Par exemple, ABB obtient des commandes de Chubu Electric Power au Japon. ABB fournira son ingénierie système, sa technologie VSC appelée HVDC Light et ses solutions numériques avec le système de contrôle et de protection ABB Ability MACH. D'une capacité de 300 MW chacun, les deux nouveaux blocs dos à dos seront construits sur un site existant avec un HVDC existant dos à dos. Ce segment est susceptible d'enregistrer un TCAC significatif de 11,50 % au cours de la période de prévision (2025-2032).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse technologique

Les convertisseurs commutés en ligne dominent le marché en raison de leur utilisation dans les systèmes HVDC en raison de leur fiabilité et de leurs performances

Sur la base de la technologie, le marché est segmenté en convertisseurs à commutation de ligne et en convertisseurs de sources de tension.

Les convertisseurs à commutation de ligne (LCC) détiennent la part dominante du marché car ils sont largement utilisés dans les systèmes HVDC depuis plusieurs décennies et ont fait leurs preuves en matière de fiabilité et de performances. Les services publics et les opérateurs de réseau peuvent préférer la technologie LCC en raison de sa fiabilité établie, en particulier pour les projets de transport à grande échelle et longue distance. Dans l’ensemble, l’adoption croissante des stations de conversion basées sur LCC sur le marché HVDC est motivée par leur fiabilité éprouvée, leur capacité haute tension, leur rentabilité, leurs avantages en matière de stabilité du réseau et leur compatibilité avec l’infrastructure existante. Ce segment est en passe de gagner 71,71 % de part de marché en 2025.

Le segment des convertisseurs de sources de tension est le deuxième segment du marché. Les systèmes HVDC basés sur VSC offrent une contrôlabilité améliorée par rapport aux systèmes à convertisseur commuté de ligne (LCC). Les VSC peuvent contrôler indépendamment la puissance active et réactive, permettant une meilleure réponse dynamique aux conditions du réseau, aux fluctuations de tension et aux variations de fréquence. Cette contrôlabilité accrue est particulièrement bénéfique pour l’intégration des sources d’énergie renouvelables et l’amélioration de la stabilité du réseau. Ce segment devrait documenter un TCAC considérable de 16,40 % au cours de la période de prévision (2025-2032).

Par analyse de puissance nominale

Le segment des hautes puissances sera leader en raison de sa capacité à transmettre de grandes quantités d'électricité sur de longues distances

En fonction de la puissance nominale, le marché est segmenté en faible puissance (inférieure à 1 000 MW) et haute puissance (au-dessus de 1 000 MW).

Le segment des puissances élevées (supérieures à 1 000 MW) domine le marché. Les systèmes HVDC haute puissance constituent la solution idéale pour transmettre de l’électricité sur de longues distances avec un minimum de pertes. Ainsi, ses installations permettant de connecter des sources d’énergie renouvelables éloignées, comme les parcs éoliens offshore, aux zones urbaines ou industrielles gagnent du terrain ces dernières années. Ce segment a gagné 71,15% de part de marché en 2024.

La faible puissance (inférieure à 1 000 MW) constitue le deuxième segment du marché. Avec l’adoption croissante de technologies de production distribuée, telles que les panneaux solaires sur les toits et les éoliennes à petite échelle, il devient de plus en plus nécessaire d’intégrer efficacement ces sources d’énergie décentralisées dans le réseau. Les stations de conversion HVDC de faible puissance permettent l'intégration de la production distribuée en facilitant l'échange d'énergie entre les unités de production locales et le réseau principal.

APERÇU RÉGIONAL

Le marché mondial a été analysé dans cinq régions clés, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Asia Pacific HVDC Converter Station Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé la part de marché des stations de conversion HVDC, évaluée à 8,04 milliards de dollars en 2023 et à 8,63 milliards de dollars en 2024. La région de l’Asie-Pacifique, qui comprend des pays comme la Chine, l’Inde, le Japon, la Corée du Sud et les pays d’Asie du Sud-Est, a connu une croissance économique et une industrialisation rapides. La Chine devrait connaître une croissance d'une valeur de 6,26 milliards de dollars en 2025. Cette croissance a entraîné une demande accrue d'électricité pour alimenter les industries, les infrastructures et les projets d'urbanisation, entraînant le besoin d'infrastructures de transmission efficaces et fiables, telles que les stations de conversion HVDC. L’Inde devrait atteindre une valeur marchande de 1,34 milliard de dollars en 2025, tandis que le Japon devrait atteindre 0,29 milliard de dollars la même année.

L'Europe est le deuxième plus grand marché qui devrait valoir 2,27 milliards de dollars en 2025, enregistrant un TCAC de 14,83 % au cours de la période de prévision 92025-2032). L'Europe est la deuxième région dominante sur le marché. L’Europe s’oriente de manière agressive vers les sources d’énergie renouvelables pour atteindre ses objectifs climatiques. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 0,13 milliard de dollars en 2025. Les stations de conversion HVDC jouent un rôle crucial dans l'intégration au réseau de projets d'énergie renouvelable à grande échelle, tels que les parcs éoliens offshore en mer du Nord et les parcs solaires dans le sud de l'Europe. Ces stations de conversion permettent une transmission efficace de l'énergie renouvelable sur de longues distances vers les centres de population. L'Allemagne devrait détenir 0,71 milliard de dollars en 2025, tandis que la France devrait gagner 0,29 milliard de dollars la même année.

L'Amérique du Nord est le troisième plus grand marché, évalué à 2,09 milliards de dollars en 2025. L'Amérique du Nord dominera très probablement le marché des stations de conversion HVDC dans les années à venir, tirée par l'augmentation des projets de lignes de transmission aux États-Unis et au Canada. Plusieurs États et villes en développement améliorent également leurs sources de distribution d’énergie en intégrant des sources renouvelables. Le marché américain devrait atteindre 1,81 milliard de dollars en 2025.

L'Amérique latine est le quatrième marché qui devrait gagner 0,69 milliard de dollars en 2025.

Dans la région MEA, le marché du CCG devrait représenter 0,16 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché se lancent dans l’innovation technologique pour améliorer l’efficacité et la fiabilité

Hitachi Energy, General Electric, Siemens, Mitsubishi et d'autres comptent parmi les entreprises leaders sur le marché des stations de conversion HVDC. Ces entreprises se sont livrées à l'innovation technologique pour améliorer l'efficacité et la fiabilité du produit, à des partenariats stratégiques pour élargir la portée du marché et à l'accent mis sur l'intégration des énergies renouvelables pour répondre à la demande croissante de solutions énergétiques durables. Ces entreprises sont également impliquées dans des projets d'infrastructures à grande échelle et dans des réseaux mondiaux pour proposer des solutions HVDC complètes pour le transport transfrontalier et la stabilité du réseau.

Hitachi Energy est l’un des principaux acteurs actifs sur le marché. Elle a été pionnière dans la technologie commerciale HVDC il y a environ 70 ans et a réalisé la moitié des projets HVDC dans le monde. Certains des développements récents d'Hitachi Energy sont les suivants : Le 9 novembre 2023, Hitachi Energy, un leader technologique mondial, a annoncé avoir remporté un projet visant à fournir à Taesa, l'un des plus grands groupes privés de transport d'énergie électrique du Brésil, une vaste modernisation de la station de conversion de courant continu haute tension (HVDC) de Garabi au Brésil. La liaison du projet peut transmettre jusqu'à 2 200 mégawatts d'électricité, ce qui en fait le système HVDC « dos à dos » le plus puissant au monde.

En outre, parmi les autres acteurs clés du secteur figurent Siemens, Toshiba et General Electric, entre autres.

Liste des principales entreprises de stations de conversion HVDC :

- General Electric (États-Unis)

- Siemens (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- NR Electric Co.(Chine)

- Société Toshiba(Japon)

- Hyosung Heavy Industries Corporation (Corée du Sud)

- Hitachi Énergie Ltée.(Suisse)

- CEPRI - Institut chinois de recherche sur l'énergie électrique (Chine)

- BHEL (Inde)

- LS Electric Co., Ltd. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En décembre 2023,GE Vernova et MYTILINEOS, une société industrielle basée en Grèce, fourniront les travaux d'ingénierie et la technologie pour les deux stations de conversion VSC HVDC, qui forment les bornes du câble HVDC et convertissent le courant continu en courant alternatif, permettant ainsi le transport d'électricité dans le réseau de transport terrestre.

- En novembre 2023,Hitachi Energy, un leader technologique mondial, a annoncé avoir remporté un projet visant à fournir à Taesa, l'un des plus grands groupes privés de transport d'énergie électrique du Brésil, une vaste modernisation de la station de conversion de courant continu haute tension (HVDC) de Garabi au Brésil. La liaison du projet peut transmettre jusqu'à 2 200 mégawatts d'électricité, ce qui en fait le système HVDC « dos à dos » le plus puissant au monde.

- En octobre 2023 -Mitsubishi Electric Corporation a obtenu un contrat de J-Power Transmission Network Co., Ltd. pour la fourniture d'un convertisseur de source de tension (VSC) de 300 MW et d'une transmission de courant continu haute tension (HVDC) pour la station de conversion de fréquence de Shin-Sakuma sur l'île principale du Japon. Le système devrait être en service d’ici fin mars 2028.

- En juillet 2023,McDermott, un fournisseur de services d'ingénierie pour le secteur de l'énergie, a commencé les travaux de construction du projet de transmission à courant continu haute tension (HVDC) de TenneT de 980 MW, BorWin6, dans la mer du Nord allemande. L’électricité générée en mer peut être injectée dans la plateforme de conversion de TenneT, où le courant alternatif (AC) est converti en courant continu (DC) au niveau de la station de conversion. McDermott a obtenu le contrat dans le cadre d'un consortium qui comprend également le Global Energy Interconnection Research Institute et le C-EPRI Electric Power Engineering.

- En janvier 2023,Invenergy a sélectionné la technologie Siemens HVDC pour le plus grand projet de transmission éolienne aux États-Unis. L’accord donne une impulsion à la phase initiale du projet Grain Belt Express, d’une capacité de 7 milliards de dollars et de 5 GW, qui fournira de l’énergie propre depuis le Kansas, riche en énergie éolienne, jusqu’au Missouri. Siemens Energy soutiendra la conception intégrée finale de la station de conversion HVDC située dans le comté de Ford, à Monroe, aux États-Unis.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, le type, la technologie et la puissance nominale du produit. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Pour obtenir des informations approfondies sur le marché, Télécharger pour la personnalisation

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 10,90 % de 2024 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

By Type

|

|

Par technologie

|

|

|

Par puissance nominale

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 12,82 milliards de dollars en 2023.

Le marché mondial devrait enregistrer un TCAC de 10,50 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 8,04 milliards USD en 2023.

Basé sur la technologie, le segment des convertisseurs à commutation de ligne détient une part dominante sur le marché mondial.

La taille du marché mondial devrait atteindre 30,41 milliards de dollars d’ici 2032.

La demande croissante de HVDC pour les transmissions d’énergie sur de longues distances stimule la croissance du marché.

General Electric, Siemens, NR Electric Co. et BHEL font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 237

Rapports associés