Taille du marché de l’arthroplastie du genou, part et analyse de l’industrie, par procédure (arthroplastie totale du genou, arthroplastie partielle du genou et arthroplastie de révision) par type d’implant (roulement fixe, roulement mobile et autres) utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

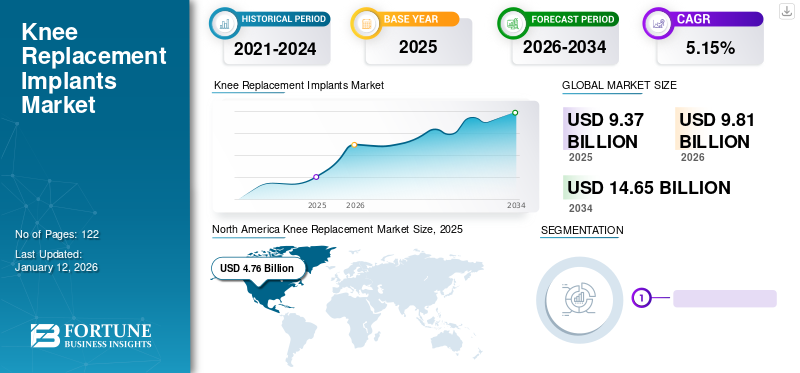

La taille du marché mondial des arthroplasties du genou était évaluée à USD9.37milliards de dollars en 2025. Le marché devrait passer de USD9.81milliards en 2026 en USD14h65milliards d’ici 2034, affichant un TCAC de5.15% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de50,75% en 2025.

L'arthroplastie du genou enlève les tissus et cartilages endommagés de l'articulation du genou et les remplace par un implant artificiel du genou. La demande pour cette procédure est susceptible de croître à un rythme significatif dans les années à venir avec une augmentation spectaculaire de la prévalence de l'arthrose et d'autres maladies du genou telles que le rhumatisme psoriasique et la polyarthrite rhumatoïde dans le monde.

Selon une étude menée par l'Arthritis Foundation, environ 14 millions de personnes souffrent d'arthrose symptomatique du genou aux États-Unis. L'augmentation de la population gériatrique et la demande croissante d'interventions chirurgicales mini-invasives devraient propulser le taux de croissance au cours des années à venir. Selon l'Agence pour la recherche et la qualité des soins de santé (AHRQ), plus de 600 000 arthroplasties du genou sont pratiquées chaque année aux États-Unis. La jeune génération avec un indice de masse corporelle élevé est également devenue un autre facteur majeur dans l’amélioration des interventions chirurgicales. L’augmentation des dépenses de santé et les progrès technologiques dans les chirurgies de remplacement du genou sont susceptibles de stimuler le marché au cours de la période de prévision.

La baisse significative des procédures électives au milieu de la pandémie de COVID-19 s'est transformée en une baisse des revenus

Le monde est aux prises avec la pandémie de COVID-19, qui a un impact important sur l’économie. Apparue en Chine et désormais répandue dans le monde entier, la maladie a perturbé la vie des personnes, les rendant sans emploi, incertaines quant à l'avenir et confrontées à de nouveaux défis en matière de soins de santé que d'habitude. Les principaux acteurs du monde orthopédique connaissent une baisse significative de leurs revenus, comme en témoignent les rapports financiers trimestriels. Cela est dû à l’interdiction des interventions chirurgicales électives, à la baisse massive du volume des procédures d’arthroplastie du genou, au retard des accords commerciaux, à la perturbation de la chaîne d’approvisionnement et à la réticence des gens à se rendre dans les établissements de santé par peur d’être infectés.

Selon les Centers for Medicare et Medicaid Services, les chirurgies non urgentes de la colonne vertébrale et orthopédiques, y compris les arthroplasties de la hanche et du genou, sont considérées comme non urgentes et sont classées au niveau 2a et devraient être reportées.

Aperçu et faits saillants du marché des arthroplasties du genou

Taille et prévisions du marché :

- Taille du marché 2025 : USD9.37milliard

- Taille du marché 2026 : USD9.81milliard

- Taille du marché prévue pour 2034 : USD14h65milliard

- TCAC : 5,0 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché mondial des arthroplasties du genou avec un50,75Part en % en 2025, portée par une prévalence élevée de l'arthrose, une importante population gériatrique, des infrastructures de santé avancées et des politiques de remboursement favorables.

- Par procédure, l'arthroplastie totale du genou détenait la plus grande part en 2024, propulsée par l'augmentation du nombre de patients gériatriques et par la sensibilisation et l'adoption croissantes des chirurgies assistées par robot.

Faits saillants du pays :

- Japon : le vieillissement croissant de la population et l'adoption croissante de techniques chirurgicales mini-invasives et robotisées devraient stimuler la demande de procédures d'arthroplastie du genou.

- États-Unis : une incidence élevée d'arthrose du genou (environ 14 millions de cas symptomatiques), un nombre croissant d'interventions chirurgicales (plus de 600 000 par an), des technologies d'implants avancées et une couverture d'assurance avantageuse contribuent à la domination du marché. La loi sur l’investissement dans les infrastructures et l’emploi soutient la croissance des infrastructures de chirurgie orthopédique.

- Chine : La prévalence croissante des troubles du genou, l’augmentation des revenus disponibles, le tourisme médical florissant et l’amélioration des infrastructures de soins de santé alimentent la croissance du marché.

- Europe : l'augmentation des maladies chroniques, notamment le diabète et les troubles osseux, combinée à des conceptions d'implants innovantes, à des réseaux de distribution solides et à l'augmentation des opérations d'arthroplastie du genou dans les pays de l'UE5, stimulent l'expansion du marché.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de l'adoption de l'IA et de la robotique dans les procédures chirurgicales

Une augmentation de l’efficacité des procédures chirurgicales grâce à l’utilisation de technologies avancées telles que l’utilisation de l’intelligence artificielle (IA) et de la robotique a été observée dans diverses études. Il existe une demande croissante pour ces technologiesdispositifs médicauxà travers le monde. L'IA aide les chirurgiens à développer un plan chirurgical très personnalisé qui analyse chaque patient en fonction du mouvement dynamique du genou. L’augmentation des dépenses de recherche et développement et le lancement croissant de nouveaux produits en robotique sont susceptibles de stimuler la croissance du marché dans un avenir proche.

FACTEURS DÉTERMINANTS

Prévalence croissante de l’arthrose du genou pour stimuler le marché

L’augmentation de la prévalence de l’arthrose du genou dans le monde est l’un des principaux facteurs susceptibles de stimuler la demande de chirurgies osseuses dans un avenir proche. L’augmentation du taux de diagnostic d’arthrite du genou parmi la population adulte devrait accroître la demande d’implants du genou dans les années à venir. Selon l’Osteoarthritis Research Society International (OARSI), il a été rapporté que la prévalence mondiale de l’arthrose du genou pourrait atteindre 5 % et qu’elle devrait augmenter avec le vieillissement de la population.

L’augmentation rapide du vieillissement de la population et les épidémies croissantes d’obésité à un rythme significatif sont susceptibles d’alimenter la demande d’arthroplasties du genou au cours de la période de prévision. Selon l'Arthritis Foundation, l'incidence annuelle de l'arthrose du genou aux États-Unis est la plus élevée entre 55 et 64 ans.

Progrès technologiques pour améliorer l’efficacité de la procédure et attirer plus de patients

La prise de conscience croissante des innovations matérielles et de la conception des implants du genou et des chirurgies du genou assistées par robot sont actuellement en train de devenir les principales tendances ayant un impact sur les ventes de ces produits utilisés dans les chirurgies de remplacement. La technologie assistée par robot favorise une plus grande précision des procédures et a réduit la dépendance des résultats des procédures vis-à-vis des chirurgiens. En outre, plusieurs acteurs clés du marché proposent des implants de genou plus complets en ajoutant la chirurgie robotique à leur portefeuille.

Par exemple, en 2016, Smith & Nephew a acquis Blue Belt Holdings, Inc. pour accéder au système chirurgical Navio qui offre une assistance robotisée dans les chirurgies partielles du genou via un système de navigation sans CT et un dispositif robotique portatif de mise en forme des os. Une augmentation de la demande d’implants de genou personnalisés et l’arrivée de nouveaux acteurs sur le marché proposant des implants de genou innovants sont susceptibles de stimuler la croissance du marché des arthroplasties du genou dans les années à venir.

FACTEURS DE RETENUE

Coût élevé des procédures orthopédiques et disponibilité limitée de chirurgiens qualifiés pour restreindre le marché

Les procédures d'arthroplastie du genou sont réalisées avec nous à partir d'implants fabriqués à partir de métaux précieux avec des technologies de pointe. De plus, les réglementations strictes relatives à l’approbation de ces produits rendent ces produits coûteux. Les régions en développement avec des dépenses de santé limitées et un manque de chirurgiens qualifiés ont vu l’entrée de ces produits restreinte.

SEGMENTATION

Par analyse de procédure

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation de la chirurgie assistée par robot pour contribuer à la domination du segment des arthroplasties totales du genou

Sur la base de la procédure, les segments de marché comprennent l’arthroplastie totale du genou, l’arthroplastie partielle du genou et l’arthroplastie de révision. Parmi eux, le segment total de l’arthroplastie du genou détenait la plus grande part de marché des arthroplasties du genou en 2024, et il devrait se développer à un TCAC considérablement élevé au cours de la période de prévision. Cela est dû à l’augmentation de la population de patients gériatriques et à une sensibilisation accrue aux chirurgies assistées par robot.

Le segment de l'arthroplastie de révision devrait être le secteur qui connaît la croissance la plus rapide en raison de l'augmentation des procédures de révision du genou dans les procédures d'arthroplastie totale du genou, des développements technologiques dans les implants de révision et d'un changement de procédures chirurgicales du genou chez les patients plus jeunes. Le segment de l’arthroplastie partielle du genou est susceptible de se développer à un TCAC considérable au cours de la période de prévision en raison de la présence d’acteurs clés du marché impliqués dans le développement d’implants partiels de genou innovants.

En outre, la procédure d'arthroplastie partielle du genou implique le remplacement uniquement de l'os du genou endommagé, ce qui a stimulé la demande d'implants personnalisés parmi les patients. Cela entraînera une préférence accrue pour l’arthroplastie partielle du genou parmi les professionnels de santé dans les années à venir.

Analyse par type d'implant

Le segment des implants à roulements fixes va dominer le marché grâce à des avantages élevés

En fonction du type d'implant, les segments de marché comprennent les roulements fixes, les roulements mobiles et d'autres tels que les implants à pivot médial et les implants personnalisés. Parmi eux, le segment des implants à roulement fixe détenait la plus grande part de marché en 2024. Les implants à roulement fixe sont durables, offrent un bon mouvement et constituent un choix d’implants populaire. Cependant, en raison de l’amplitude de mouvement supérieure fournie, la demande d’implants à roulement mobile a augmenté. Le segment des implants à roulements mobiles devrait se développer à un TCAC considérablement élevé au cours de la période de prévision.

Par analyse de l'utilisateur final

Le segment hospitalier maintiendra sa domination tout au long de la période de prévision

En fonction de l’utilisateur final, le marché a été classé en hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres. Parmi eux, le segment hospitalier a conquis une part importante du marché. Cela est principalement dû à la présence d’installations avancées et à l’augmentation des infrastructures de soins de santé dans les hôpitaux. Le segment hospitalier devrait continuer à dominer dans les années à venir. Cela est dû à l'augmentation du nombre de chirurgies orthopédiques pratiquées dans les hôpitaux et au nombre croissant de visites à l'hôpital de patients souffrant de blessures orthopédiques.

Le segment des cliniques orthopédiques devrait connaître une croissance remarquable au cours de la période de prévision en raison de l’augmentation du nombre de cliniques orthopédiques. De plus, le nombre croissant de chirurgies orthopédiques dans les centres de chirurgie ambulatoire est susceptible d'augmenter la demande de produits de remplacement des genoux au cours de la période de prévision.

APERÇU RÉGIONAL

North America Knee Replacement Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché en Amérique du Nord s’élevait à 4,76 milliards de dollars en 2025. Le marché américain devrait atteindre 4,52 milliards de dollars d’ici 2026. L’augmentation du nombre de patients diagnostiqués avec de l’arthrose et l’augmentation de la population gériatrique sont des facteurs majeurs susceptibles de stimuler la croissance du marché dans la région. En outre, la pénétration croissante des conceptions d’implants assistées par ordinateur, des chirurgies assistées par robot aux États-Unis et un scénario de remboursement favorable devraient propulser le marché des implants du genou au cours de la période de prévision.

Europe

L'Europe devrait détenir la deuxième plus grande part de marché après l'Amérique du Nord en raison de l'augmentation du nombre de maladies chroniques telles que le diabète et de la prévalence croissante des troubles osseux. Le marché britannique devrait atteindre 0,22 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,54 milliard USD d'ici 2026. Les innovations en matière de matériaux et de conception d'implants, la présence d'acteurs de premier plan dotés de solides réseaux de distribution et la demande croissante de procédures d'arthroplastie du genou devraient alimenter le marché des implants du genou dans les pays de l'UE5 d'ici 2032.

Le marché de la région Asie-Pacifique devrait connaître une croissance rapide au cours de la période de prévision, tirée par la prévalence croissante des troubles du genou, le tourisme médical florissant, l’augmentation des revenus disponibles et l’amélioration progressive des infrastructures de santé. Le marché japonais devrait atteindre 0,71 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,61 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,14 milliard USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique connaîtront probablement une croissance plus lente du marché en raison du nombre inférieur de chirurgiens orthopédistes et d’une croissance plus lente des revenus. Cependant, un nombre croissant de blessures et de maladies orthopédiques, ainsi que l’adoption croissante de procédures de remplacement, devraient stimuler le marché de l’arthroplastie du genou dans ces régions au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Les offres de produits solides des principaux acteurs sont susceptibles de propulser la croissance du secteur des arthroplasties du genou

Zimmer Biomet, Stryker, DePuy Synthes Companies (Johnson & Johnson Services, Inc.) et Smith & Nephew sont les principaux acteurs du marché des implants du genou avec une forte présence de marque combinée à une large gamme d'offres de produits. Ces acteurs sont susceptibles de maintenir leur domination dans le domaine de l'arthroplastie du genou et de générer des revenus importants dans les années à venir grâce aux investissements persistants dans la recherche et le développement pour le lancement d'implants de genou rentables et innovants.

De plus, l’accent mis sur les partenariats stratégiques avec d’autres acteurs du segment des implants du genou est susceptible de soutenir l’expansion de leur empreinte sur le marché.

Parmi les autres acteurs impliqués dans la distribution et la fabrication d'implants orthopédiques détenant une part de marché considérable figurent Aesculap, Inc. – une société de B. Braun, Medacta International, Conformis, entre autres.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Zimmer Biomet(Indiana, États-Unis)

- Stryker(Michigan, États-Unis)

- Sociétés DePuy Synthes (Johnson & Johnson Services, Inc.)(Indiana, États-Unis)

- Smith & Nephew (Londres, Royaume-Uni)

- Aesculap, Inc. – une société B. Braun (Center Vally, USA)

- Medacta International (Castel San Pietro, Suisse)

- MicroPort Scientific Corporation (Shanghai, Chine)

- Conformis (Massachusetts, États-Unis)

- Autres acteurs éminents

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2019 :Think Surgical Inc. a annoncé que la Food and Drug Administration des États-Unis lui avait accordé l'autorisation de commercialiser son système TSolution One pour l'arthroplastie totale du genou aux États-Unis.

- Septembre 2017 :Zimmer Biomet a annoncé le lancement du système Persona Partial Knee, le dernier ajout à sa gamme de systèmes d'implants de genou personnalisés et anatomiquement conçus.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur l’arthroplastie du genou fournit des informations détaillées sur diverses perspectives du marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse de l’industrie régionale et les défis. Il propose en outre une représentation analytique des tendances et des estimations de ce marché pour illustrer les poches d’investissement à venir. L’étude de marché est analysée quantitativement de 2019 à 2032 pour fournir la compétence financière du marché. Les informations recueillies dans le rapport proviennent de plusieurs sources primaires et secondaires.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par procédure

|

|

Par type d'implant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, le marché mondial des arthroplasties du genou devrait atteindre 14,65 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 9,37 milliards de dollars.

Le marché devrait croître à un TCAC de 5,15 % au cours de la période de prévision (2026-2034).

L’arthroplastie totale du genou constitue le segment leader du marché.

La prévalence croissante des maladies orthopédiques, combinée à l’augmentation de la population gériatrique, à la sensibilisation croissante aux implants de genou avancés et aux lancements croissants de produits sont les facteurs clés de la croissance du marché.

Zimmer Biomet, Stryker, DePuy Synthes Companies (Johnson & Johnson Services, Inc.) et Smith & Nephew sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part la plus élevée du marché.

Les segments des hôpitaux et des cliniques orthopédiques dans la catégorie des utilisateurs finaux devraient stimuler l'adoption des implants du genou.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 122

Rapports associés