Taille du marché des opérateurs de réseau virtuel mobile (MVNO), part et analyse d’impact du COVID-19, par modèle opérationnel (revendeur, fournisseur de services et MVNO complet), par type de service (postpayé et prépayé), par abonné (entreprise et particulier/résidentiel) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

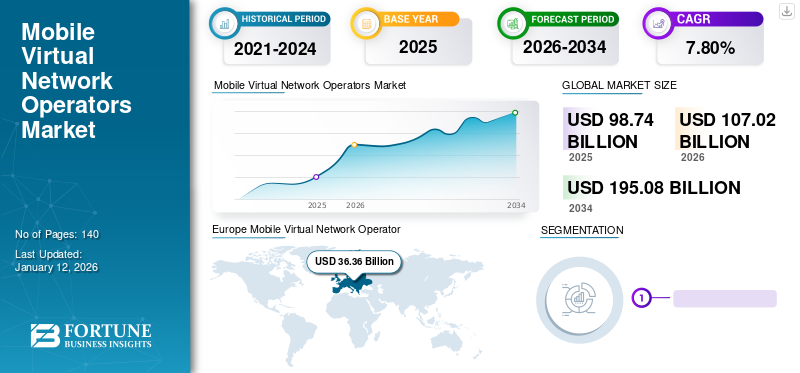

La taille du marché mondial des opérateurs de réseaux virtuels mobiles (MVNO) était évaluée à 98,74 milliards de dollars en 2025 et devrait passer de 98,74 milliards de dollars à 2025.107.02milliards en 2026 en USD195.08milliards d’ici 2034, affichant un TCAC de 7,80 % au cours de la période de prévision. L'Europe a dominé le marché mondial des opérateurs de réseaux mobiles virtuels (MVNO) avec une part de 36,80 % en 2025. De plus, le marché américain des opérateurs de réseaux mobiles virtuels devrait connaître une croissance significative, pour atteindre une valeur estimée à 49,72 milliards de dollars d'ici 2032.

Un opérateur de réseau virtuel mobile (MVNO) est un fournisseur de services de réseau sans fil. Elle ne conserve pas le spectre d'accès radio ni l'infrastructure de réseau, mais fournit des services mobiles sous sa marque en louant l'utilisation des services de réseau d'un opérateur mobile agréé. Ces fournisseurs vendent et marquent indépendamment leurs services sans fil, qui ciblent un marché spécifique et sont soutenus par la base de consommateurs nouveaux et existants.

Ce marché est fragmenté, hautement compétitif et en évolution rapide. Il est soumis à une mise à niveau technologique, à des besoins en constante évolution des clients et à des lancements fréquents de nouveaux produits et services. La collaboration du cœur de métier avec les services de télécommunications ouvre de nouvelles opportunités commerciales aux entreprises, réduit les coûts de communication et garantit la fidélité des clients. Pour un opérateur mère, la création d'un MVNO lui permet d'élargir sa pénétration commerciale, d'enrichir sa clientèle, de générer des sources de revenus supplémentaires grâce à la location d'infrastructures et de promouvoir de nouveaux services.

IMPACTS DE LA COVID-19

Besoin croissant de plans de données en raison de la virtualisation et du fonctionnement à distance pour améliorer la croissance du marché

Les effets néfastes du coronavirus ont eu un impact sur les dépenses numériques des industries du monde entier. Selon IDC, les dépenses technologiques globales en 2022 représentaient environ 5 470 milliards de dollars. Cependant, IDC indique également que les dépenses informatiques mondiales devraient diminuer de 2,7 % en raison du COVID-19.

En outre, IDC indique que les dépenses technologiques mondiales diminueront de 1,6 % et atteindront environ 4 100 milliards de dollars. En revanche, les dépenses en télécommunications devraient être légèrement impactées. De plus, les dépenses consacrées à la technologie des opérateurs de réseaux mobiles (MNO) et des MVNO devraient bientôt augmenter.

De même, à mesure que les entreprises évoluent vers un environnement de travail à distance, les solutions basées sur le cloud et les conventions virtuelles croissantes permettent au personnel de collaborer et de rester connecté. Ces facteurs augmentent la demande pour la marque réseau et les forfaits cellulaires, permettant aux organisations de prendre en charge le travail à distance et de gérer les données en toute sécurité pendant la pandémie de COVID-19.

DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La consolidation du marché sera une tendance clé qui prévaut sur le marché local

La consolidation du marché devrait être une tendance clé se produisant de trois manières principales : sous-marques en cours de réabsorption, fusions & acquisitions stratégiques pour acquérir des clients et sorties de marché (avec réabsorption de clients par des ORM ou autres).

Au lieu de déployer de nouvelles sous-marques, certains ORM devraient réorganiser leurs stratégies de marque et réabsorber leurs sous-marques. Certains opérateurs de réseaux mobiles ont profité de la faillite de l’opérateur de réseau virtuel hébergé en acquérant leurs bases de consommateurs en tant que consommateurs directs.

La croissance via des activités de fusions et d’acquisitions est une autre stratégie ouverte aux opérateurs de réseaux mobiles virtuels ambitieux. Les opérateurs de lignes fixes et les câblo-opérateurs acquièrent ces fournisseurs de services pour étendre leurs offres de services, tandis que les MVNO établis achètent des concurrents pour améliorer leur base de données clients et transformer leurs modèles commerciaux. Par exemple, en avril 2022, Altice France a signé un accord pour acquérir Coriolis Telecom Inc., un fournisseur de téléphonie mobile prépayé et à valeur ajoutée en France. Coriolis Telecom a été acquise pour 298 millions de dollars, auxquels s'ajoutent 117 millions de dollars supplémentaires, et gère également une base d'abonnements de 30 000 entreprises et 500 000 consommateurs dans la région.

FACTEURS DÉTERMINANTS

La 5G et l'adoption rapide des dernières technologies sans fil pour augmenter la demande de nouvelle génération de MVNO

La 5G devrait ouvrir la voie à une nouvelle ère de connectivité, à une efficacité accrue et à de nouveaux services dans tous les secteurs. Les opérateurs de réseaux mobiles continuent d’occuper une position forte dans le déploiement de la 5G et les futurs tests technologiques. Selon le rapport GSMA Intelligence Mobile Economy 2022, 400 millions d’abonnés émergents à la 5G sont attendus d’ici 2025, avec une majorité de consommateurs originaires d’Asie-Pacifique et d’Afrique subsaharienne en raison des lourds investissements des opérateurs de réseaux et de la large gamme de smartphones 5G à des prix variables. Le rapport indique également qu'au moins 200 millions de personnes se sont connectées à Internet pour la première fois en 2021, soit 53 % d'utilisateurs Internet, 41 % d'utilisateurs couverts et 6 % de non couverts.

Le facteur ci-dessus illustre la pénétration croissante de la 5G dans le secteur des MVNO et la demande d’appareils mobiles moins chers pris en charge par la 5G. Ces facteurs sont susceptibles de faciliter la croissance du marché des opérateurs de réseau virtuel mobile à long terme.

FACTEURS DE RETENUE

Concurrence croissante entre les MNO et les MVNO pour défier la croissance du marché

Le problème fondamental auquel est confronté le MVNO est le manque deinfrastructure sans filcar ils ne sont propriétaires d’aucune attribution de spectre. De plus, étant donné que ces fournisseurs de services sans fil se concentrent sur des segments de marché de niche, ils doivent optimiser les investissements dans l'infrastructure et la gestion du réseau afin de maximiser les rendements et de réduire les dépenses. Par conséquent, les opérateurs de réseaux virtuels devraient utiliser l'infrastructure sans fil de l'ORM pour offrir des services aux clients en louant l'accès aux services de données et de voix. La dépendance de l'opérateur de réseau virtuel mobile vis-à-vis du fournisseur de réseau limite sa capacité à développer de nouveaux services. Cela conduit à une concurrence accrue avec les ORM sur les segments de marché traditionnels.

La répartition des clients devient plus difficile pour ces fournisseurs de services sans fil en raison de l'évolution rapide des exigences et de la demande croissante de services riches en fonctionnalités, multiples, de haute qualité et à faible coût. Par exemple, les clients de détail intéressés par les services M2M exigent des services améliorés à bas prix, tels que le suivi de localisation et l'exploration de données. Dans le segment discount, les clients se concentrent sur les services de données mais ont souvent besoin d'applications en temps réel et d'une voix de haute qualité. Si les exigences dynamiques des clients ne sont pas satisfaites, ils se tourneront probablement vers un autre fournisseur de services.

Ainsi, les facteurs ci-dessus impliquent des contrats à long terme avec les ORM pour l’infrastructure de réseau et la dépendance, et sont susceptibles de limiter la croissance du marché.

SEGMENTATION

Par analyse du modèle opérationnel

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande de contrôle sur les services de réseau et les plates-formes technologiques indépendantes pour propulser la croissance du marché

Sur la base du modèle opérationnel, le marché est réparti en revendeur, fournisseur de services et MVNO complet. Le segment Full MVNO domine le marché avec une contribution de 53,50 % à l'échelle mondiale en 2026, de l'opérateur de réseau virtuel mobile et devrait croître au TCAC le plus élevé au cours de la période de prévision.

Un revendeur opère sous sa marque ou en co-marque avec l'ORM. Il est responsable des coûts de marque, de vente et de distribution. Il partage également les revenus avec le MNO. Alternativement, le fournisseur de services ne possède pas non plus l’infrastructure du spectre radioélectrique. Cependant, il maintient des plateformes de service client et de facturation. Dans ce modèle opérationnel, l'opérateur de réseau virtuel a la possibilité de déployer une carte cellulaire et peut fixer les prix indépendamment de ceux fixés par l'ORM. L'ORM est responsable des coûts associés aux plateformes informatiques et aux structures tarifaires d'accès de gros.

Le Full MVNO peut fonctionner comme un opérateur de réseau mobile (MNO). Cependant, ils ne possèdent pas la propriété de l’infrastructure du réseau d’accès radio. Il est responsable des opérations, des données et des clients et a la pleine autorité sur tous les services et produits proposés par l'opérateur mobile sur le marché. De nombreux revendeurs et opérateurs mobiles de fournisseurs de services font évoluer leurs activités pour se transformer en full MVNO et générer des revenus et des revenus plus élevés. Par exemple, en décembre 2019, CoopVoce, un fournisseur de services MVNO en Italie, a sécurisé 1,5 million de consommateurs. L'entreprise a investi 60 millions d'euros pour développer des plates-formes technologiques permettant de contrôler ses services cellulaires et de se transformer en un opérateur de réseau entièrement virtuel.

Analyse par type de service

Demande croissante de forfaits à l'utilisation pour propulser le marché vers les forfaits postpayés

Le marché est divisé en postpayé et prépayé en fonction du type de service. Les forfaits de données postpayés devraient dominer le marché avec une part de 54,35 % en 2026 des opérateurs de réseau virtuel mobile et maintenir un TCAC sain au cours de la période de prévision.

Les forfaits prépayés obligent les utilisateurs à payer les services avant l'initiation, ce qui n'implique pas de contrat. Les forfaits postpayés impliquent un contrat et obligent les utilisateurs à payer pour les services utilisés sur un mois. Les forfaits postpayés offrent des fonctionnalités telles qu'une limitation moindre des données et une dépriorisation du réseau. Les forfaits sont également dotés de plusieurs avantages, tels que des abonnements OTT et des bons d'achat, pour attirer les consommateurs. Les forfaits prépayés ont une crédibilité jetable et permettent aux utilisateurs de résilier leurs abonnements sans contrat.

Selon une enquête réalisée par Nielsens, la plupart des utilisateurs de smartphones mobiles dans les régions développées telles que le Royaume-Uni, les États-Unis et l'Australie choisissent des forfaits cellulaires postpayés sous contrat plutôt que des services prépayés. Seulement 30 % des utilisateurs de téléphones multifonctions et 15 % destéléphone intelligentaux États-Unis, les utilisateurs utilisent des services cellulaires prépayés. Ainsi, les forfaits postpayés avec des contrats avantageux avec des combinés intégrés au réseau, des cartes de données sans fil et des modèles de tarification à l'utilisation augmentent la demande de forfaits postpayés.

Par analyse des abonnés

Portefeuille de produits diversifié et intégration de fonctions bénéfiques pour améliorer la croissance de l'entreprise

En fonction du nombre d'abonnés, le marché est divisé en entreprises et particuliers/résidentiels avec une part de 67,57 % en 2026. Les abonnés professionnels devraient dominer le marché. à mesure que les entreprises déploient des plans MVNO pour standardiser les modèles opérationnels et mettre en œuvre des fonctions de gestion commerciale telles que les besoins de financement, l'évaluation du marché, l'analyse financière, la différenciation des produits et la segmentation du marché. De plus, l’augmentation de l’utilisation de la 5G propulse le marché vers la croissance.

L'opérateur de réseau virtuel mobile connaît soudainement un essor dans le secteur des télécommunications car il s'est avéré un modèle commercial réussi pour de nombreux spécialistes du marketing innovants au cours des 5 dernières années. Le progrès technologique est l'un des facteurs cruciaux du secteur des communications, et les services mobiles évoluent à la fois pour les marchés B2B et grand public. Cependant, les entreprises du secteur des télécommunications donnent la priorité aux consommateurs individuels et résidentiels en raison de la déployabilité croissante, des capacités de vente améliorées et d'une base de consommateurs croissante. Par exemple, en décembre 2022, T-Mobile a établi ses objectifs en servant plus de 260 millions d’utilisateurs avec une capacité ultra 5G. La société a également lancé une bande intermédiaire de 1 900 MHz pour améliorer les vitesses de la 5G et offrir des performances améliorées par rapport à ses concurrents.

APERÇU RÉGIONAL

Europe Mobile Virtual Network Operator (MVNO) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Notre recherche a évalué l'aspect géographique dans cinq régions, dont l'Amérique du Nord, l'Amérique du Sud, l'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Asie-Pacifique. Ces régions sont en outre classées en plusieurs pays dominants.

L’Europe devrait dominer avec la part de marché la plus élevée des opérateurs de réseaux mobiles virtuels en raison de la pénétration croissante du mobile et de l’utilisation deIdOappareils. L'Europe a dominé le marché mondial en 2025, avec une taille de marché de 39,03 milliards de dollars. Par exemple, l’organisation « MVNO Europe » représente les intérêts des MVNO actifs sur les marchés européens de la téléphonie mobile et de l’Internet des objets (IoT), qui ont négocié l’accès en gros aux réseaux d’hébergement des ORM. Cette organisation vise à créer un marché plus accessible pour tous les opérateurs mobiles virtuels, entraînant une croissance rapide et un essor important du secteur des communications mobiles. Actuellement, la plupart des pays européens ont déployé desPrestations 5G, et env. 2/3 des opérateurs ont lancé des réseaux 5G après avoir examiné le taux d'adoption spontanée. Le marché britannique devrait atteindre 6,96 milliards USD d’ici 2026, et le marché allemand devrait atteindre 6,81 milliards USD d’ici 2026.

L’Amérique du Nord deviendra la deuxième région en termes de part de marché sur le marché mondial. Cette présence sur le marché peut être attribuée au siège social de fournisseurs MVNO tels que Verizon Communications Inc., Comcast Corporation, DISH Network Corporation et T-Mobile US Inc., entre autres, et à des investissements substantiels dans les applications cloud. Ces facteurs contribuent à la croissance du marché dans toute la région. Les réseaux mobiles constituent l'un des aspects essentiels de la reprise économique ettransformation numériquedans toute la région nord-américaine. Par exemple, en 2021, le Congrès américain a adopté un projet de loi pour les infrastructures de télécommunications d’un montant de 65 milliards de dollars financé par le gouvernement fédéral afin d’étendre la connectivité 5G et l’accès au haut débit. En outre, le gouvernement canadien a récemment créé un Fonds pour le haut débit universel de 2,1 milliards de dollars pour soutenir des projets Internet à haut débit dans les régions en développement. Le marché américain devrait atteindre 28,72 milliards de dollars d’ici 2026.

Les principaux pays d'Amérique du Sud ont apporté des changements importants à leurs réglementations, offrant d'énormes opportunités aux fournisseurs de services locaux et mondiaux pour introduire de nouveaux services, conquérir les principaux secteurs verticaux de l'industrie et générer des revenus régionaux. En outre, les régulateurs des communications ont progressivement éliminé les barrières d'accès facile pour les opérateurs de réseaux virtuels. Le marché mobile en Amérique du Sud devrait enregistrer env. 75 % d’internautes mobiles en plus par rapport à la décennie précédente. En outre, le mobile gris est fortement présent sur le marché sud-africain (19,6 %) après l'Afrique (21,3 %), et les autorités gouvernementales, en partenariat avec les fabricants d'appareils, déploient des efforts substantiels pour lutter contre ces activités qui entravent la croissance du marché dans la région.

Le Moyen-Orient et l’Afrique semblent être le marché régional qui connaît la croissance la plus rapide, avec le TCAC le plus élevé, offrant un immense potentiel de croissance du marché. Les licences MVNO au Moyen-Orient et en Afrique profiteraient aux consommateurs et aux opérateurs de réseaux. En outre, les investisseurs recherchent des opportunités dans les comportements des consommateurs pour adopter les MVNO le plus tôt possible. Par exemple, pendant la pandémie, la région du CCG a vu 5 nouvelles licences proposées par les régulateurs du marché des télécommunications sur 2 marchés majeurs.

La pénétration accrue des appareils mobiles et d’autres aspects techniques, tels que la 5G, renforcent les contours des services MVNO dans la région Asie-Pacifique. Des entreprises de l'industrie automobile, comme Audi, avec ses voitures connectées 5G, et du secteur de la logistique, font désormais partie de ces opérateurs de réseaux pour fournir des services de communication directe aux consommateurs, en particulier dans les régions rurales, où lestélécommunicationsn'atteignez pas. Ces acteurs voient les services de communication comme une opportunité de générer des revenus. Le marché japonais devrait atteindre 3,77 milliards USD d'ici 2026, le marché chinois devrait atteindre 7,35 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,19 milliards USD d'ici 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Partenariat croissant pour élargir les opportunités de marché permettant aux acteurs clés de développer leurs activités

Des acteurs clés, tels que Verizon Communications Inc., Comcast Corporation, Verizon Wireless, T-Mobile USA Inc., Google Fi (Google LLC), Freenet AG et Lyca Mobile, développent leurs activités mondiales grâce à des collaborations et des partenariats stratégiques. Les MVNO collaborent avec les MNO pour fournir des services de réseau dédiés aux consommateurs. En outre, ces acteurs capitalisent également sur des infrastructures avancées pour mettre en œuvre des opérateurs de réseau de nouvelle génération.

Liste des principales entreprises profilées :

- Verizon Communications Inc. (États-Unis)

- Comcast Corporation (États-Unis)

- FreeNet AG (Allemagne)

- AT&T Inc. (États-Unis)

- T-Mobile USA Inc. (États-Unis)

- Charter Communications Inc. (États-Unis)

- Lyca Mobile (Royaume-Uni)

- Cricket sans fil LLC(NOUS.)

- Alphabet Inc. (Google Fi) (États-Unis)

- Republic Wireless (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2023 –T-Mobile s'est associé à Nextbase, qui fournit des caméras de tableau de bord pour voitures intelligentes. Le partenariat a permis à Nextbase de déployer une caméra de tableau de bord IQ avec connectivité réseau, qui présentait, entre autres, des notifications en direct, des mises à jour et des vidéos en temps réel.

- décembre 2022 –Charter a annoncé son intention de développer des plans hybrides fibre/coaxial (HFC) sur le réseau à 100 USD par quartier. La société prévoit d'améliorer ses plans multi-gig et de construire un réseau de spectre mobile, en améliorant encore son réseau Wi-Fi, le déploiement du spectre CBRS et son partenariat MVNO avec Verizon Wireless.

- décembre 2022 –Grover s'est associé à Gigs, un fournisseur de plate-forme de télécommunications par abonnement aux données, pour lancer ses services d'exploitation de réseau virtuel mobile. La société fournit également des services eSIM aux États-Unis et a récemment pénétré les marchés européens.

- janvier 2022 –Le groupe World Health Energy Holdings (WHEN) a annoncé l'acquisition de CrossMobile, un opérateur de réseau virtuel mobile agréé en Pologne. Compte tenu de la croissance saine du marché dans la région Europe, cette acquisition a abouti au déploiement d'une infrastructure de réseau et à la croissance de l'activité de leurcybersécuritésolutions, ainsi qu’une large base de consommateurs pour améliorer leurs activités.

- mars 2021 –DISH Network a acquis Republic Wireless, ce qui a élargi la base de consommateurs de 200 000 utilisateurs sans fil. Cette acquisition a renforcé leur empreinte télécoms et leurs intentions de déploiement de la 5G.

COUVERTURE DU RAPPORT

An Infographic Representation of Mobile Virtual Network Operators Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Notre étude sur ce marché fournit les principales informations commerciales sur les régions du monde pour faire progresser les évaluations commerciales et les décisions tenant compte du marché. En outre, le rapport offre des informations cruciales sur les tendances actuelles du marché et les développements de l’industrie, ainsi qu’un examen complet des technologies émergentes adoptées dans le monde. Il met également en évidence les aspects et éléments clés stimulant la croissance, ce qui permet au lecteur d’acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par modèle opérationnel, type de service, abonné et région |

|

Par modèle opérationnel |

|

|

Par type de service |

|

|

Par abonné |

|

|

Par région |

|

Questions fréquentes

Le marché mondial devrait atteindre 195,08 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 98,74 milliards de dollars.

Le marché devrait croître à un TCAC de 7,80 % au cours de la période de prévision (2026-2034).

5G et adoption rapide des dernières technologies sans fil pour piloter la nouvelle génération de MVNO.

Verizon Inc., FreeNet AG, Comcast Corporation, Charter Communications Inc., Lyca Mobile et T-Mobile USA Inc. sont les principaux acteurs du marché.

L’Europe devrait détenir la part de marché la plus élevée.

Par modèle opérationnel, le modèle MVNO complet devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés