Taille, part et analyse de l’industrie du marché des thérapies vétérinaires, par produit (médicaments vétérinaires {anti-infectieux, anti-inflammatoires et parasiticides}, vaccins vétérinaires {inactivés, vivants atténués et recombinants} et additifs alimentaires médicamenteux {antimicrobiens, anticoccidiens, antiparasitaires}), par type d’animal (compagnon {félin, canin et aviaire} et bétail {volaille, porcin et Bovin}) Par voie d'administration (orale, parentérale, topique et aérosol), par canal de distribution (hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et pharmacies, et autr

APERÇUS CLÉS DU MARCHÉ

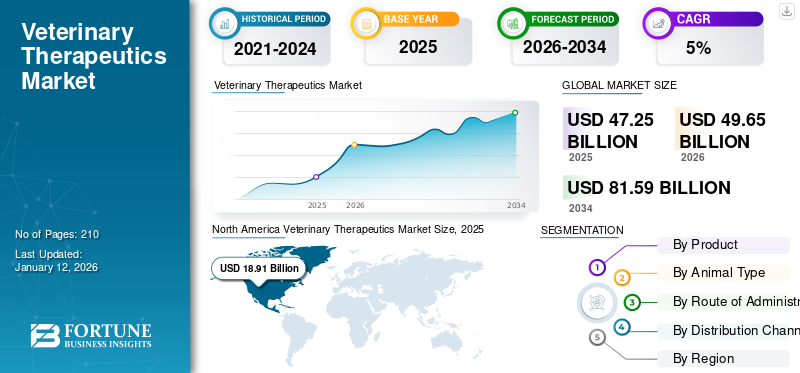

La taille du marché mondial des produits thérapeutiques vétérinaires était évaluée à 47,25 milliards USD en 2025. Le marché devrait passer de 49,65 milliards USD en 2026 à 81,59 milliards USD d’ici 2034, avec un TCAC de 6,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des produits thérapeutiques vétérinaires avec une part de marché de 40,02 % en 2025.

La thérapeutique vétérinaire se concentre sur le développement et la distribution de médicaments,vaccins, et des additifs alimentaires pour l'amélioration de la santé animale. Les thérapies vétérinaires répondent aux besoins du bétail et des animaux de compagnie, garantissant le bien-être, la productivité et la santé publique en prévenant les maladies zoonotiques.

Le nombre croissant de propriétaires d’animaux de compagnie, la demande croissante de protéines animales et l’attention croissante portée à la gestion des maladies zoonotiques devraient propulser la croissance du marché. En outre, il existe un nombre croissant de maladies chez les animaux, notamment des maladies zoonotiques telles que la leptospirose rabique, des maladies infectieuses telles que le parvovirus canin, la mammite bovine, des infections parasitaires telles que celles transmises par les tiques, le ver du cœur et autres. Ainsi, l’incidence croissante de ces maladies chez les animaux entraîne une demande accrue demédicaments vétérinaireset des vaccins et propulse ainsi la croissance du marché.

- Par exemple, selon l’Organisation mondiale de la santé animale, la fièvre aphteuse touche 77,0 % du cheptel mondial. La fièvre aphteuse (FMD) est une maladie virale hautement contagieuse, causée par un aphthovirus de la famille des Picornaviridae. Une telle propagation contagieuse de la maladie augmente la demande de mesures de diagnostic et de traitement les plus précoces pour maintenir une production animale saine.

De plus, la présence sur le marché d’acteurs clés de la santé animale tels que Zoetis Services LLC, Ceva, Virbac et Merck Animal Health, avec des offres de produits avancées et des activités de R&D innovantes, visaient à stimuler la croissance du marché.

Aperçu du marché des produits thérapeutiques vétérinaires et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 47,45 milliards de dollars

- Taille du marché en 2026 : 49,65 milliards de dollars

- Taille du marché prévue pour 2034 : 81,59 milliards de dollars

- TCAC : 6,40 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des thérapies vétérinaires avec une part de 40,02 % en 2025, grâce à un nombre élevé de propriétaires d'animaux de compagnie, une infrastructure de soins vétérinaires bien établie, des technologies avancées d'élevage et des niveaux de revenu disponible élevés.

- Par produit, les médicaments vétérinaires détenaient la plus grande part de marché en 2025, alimentée par la prévalence croissante de maladies infectieuses, parasitaires et chroniques chez les animaux, ainsi que par de solides approbations réglementaires et de vastes portefeuilles de produits de la part des principaux acteurs.

Faits saillants du pays :

- Japon : la demande augmente en raison de pratiques avancées de gestion du bétail et d'une tendance croissante à posséder des animaux de compagnie. L'accent mis par le Japon sur les soins préventifs des animaux et la recherche vétérinaire de pointe contribue à l'expansion du marché.

- États-Unis : Avec plus de 59,8 millions de chiens et 42,2 millions de chats possédés en 2024, les États-Unis sont un moteur clé de la demande du marché mondial. Les dépenses élevées consacrées au bien-être des animaux de compagnie, l'approbation de nouveaux produits comme Zenrelia (Elanco) et l'adoption croissante de thérapies avancées soutiennent une croissance continue.

- Chine : La croissance des produits thérapeutiques vétérinaires est soutenue par l’adoption croissante d’animaux de compagnie et l’expansion de l’élevage pour répondre à la demande nationale en protéines. Les initiatives du gouvernement visant à garantir la santé du bétail et la sécurité alimentaire accélèrent la demande de produits.

- Europe : La croissance est soutenue par des programmes tels que le Animal Health and Welfare Pathway du Royaume-Uni, lancé en 2023, et par une étroite collaboration entre les vétérinaires, les agriculteurs et les décideurs politiques. Une importante population d’animaux de compagnie et une base de fabrication de pointe alimentent également l’expansion du marché régional.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation du nombre d'animaux de compagnie et lancements de nouveaux produits pour stimuler la demande de produits

L’un des moteurs les plus importants du marché est l’augmentation significative du nombre de propriétaires d’animaux de compagnie dans le monde, due à l’évolution des modes de vie et aux liens émotionnels plus forts entre les humains et les animaux. De plus en plus de foyers accueillent des animaux de compagnie, la demande de soins vétérinaires et de produits thérapeutiques continue de croître. De plus, les propriétaires d’animaux sont plus disposés à investir dans la santé et le bien-être de leurs animaux, ce qui conduit à une adoption accrue de produits avancés pour le bien-être et les soins préventifs.

Le marché assiste à une augmentation du lancement de nouveaux produits, notamment des médicaments, des vaccins et des produits biologiques innovants conçus pour répondre à un large éventail de besoins.santé animaleproblèmes. Les activités croissantes de R&D et les approbations des principaux acteurs pour répondre aux divers besoins des animaux de compagnie et du bétail stimulent la croissance du marché.

- Par exemple, en septembre 2024, Elanco a annoncé l'approbation de Zenrelia par la Food and Drug Administration (FDA) des États-Unis. Il s'agit d'un comprimé d'ilunocitinib à prendre une fois par jour conçu pour contrôler le prurit associé à la dermatite allergique chez les chiens âgés de 12 mois et plus. De tels lancements et approbations de produits augmentent la demande et stimulent la croissance du marché mondial des produits thérapeutiques vétérinaires.

RESTRICTIONS DU MARCHÉ

Les rappels de produits associés à des événements indésirables et à des problèmes de sécurité entravent la croissance du marché

Les rappels de produits de médicaments et de vaccins vétérinaires en raison de problèmes de sécurité et d’efficacité constituent un facteur majeur entravant la croissance du marché. Ces rappels de produits nuisent à la réputation de la marque et érodent la confiance des consommateurs. Les rappels sont souvent dus à des problèmes de sécurité, à des problèmes de qualité ou à une non-conformité réglementaire.

- Par exemple, en juin 2021, la Direction des médicaments vétérinaires (VMS) du Royaume-Uni a émis un rappel pour un lot de Salmovac 400 fabriqué par CEVA Animal Health, un vaccin contre Salmonella Enteritidis et Salmonella Typhimurium chez les poulets, en raison de problèmes de sécurité.

De plus, en décembre 2023, l'Autorité australienne des pesticides et des médicaments vétérinaires (APVMA) a rappelé le vaccin Treidlia Auslepto pour chiens à la suite de rapports d'effets indésirables. Un chien a souffert d'une réaction anaphylactique suspectée et est décédé environ dans les cinq heures, tandis que sept autres chiens ont présenté des vomissements, de la diarrhée et des douleurs transitoires qui ont commencé 5 à 6 heures après la vaccination. De tels effets indésirables et problèmes de sécurité associés aux médicaments et aux vaccins nuisent à la confiance des clients et freinent ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Recherche et développement et approbations réglementaires pour le lancement d'un traitement avancé pour les animaux afin d'offrir des opportunités de croissance lucratives

Les activités innovantes de recherche et de développement stimulent les progrès de la médecine vétérinaire, conduisant au développement de médicaments, de vaccins et d'additifs alimentaires plus efficaces pour lutter contre un large éventail de maladies chez les animaux de compagnie et d'élevage. De plus, la sensibilisation accrue des propriétaires d’animaux de compagnie et des éleveurs aux options de traitement avancées contribue également à la croissance du marché.

Les principaux acteurs du marché se concentrent de plus en plus sur le lancement de nouveaux traitements contre diverses maladies, garantissant la sécurité et le bien-être, ce qui contribue à la croissance du marché.

- Par exemple, en avril 2024, la Food and Drug Administration des États-Unis a approuvé Pradalex (injection de pradofloxacine) pour le traitement de la maladie respiratoire bovine (BRD) associée à Pasteurella multocida, Mannheimia haemolytica, Mycoplasma bovis, Histophilus somni chez les bovins et de la maladie respiratoire porcine (SRD) associée à Bordetella bronchiseptica, Glaesserella (Haemophilus). parasuis, Mycoplasma hyopneumoniae, Streptococcus suis et Pasteurella multocida chez le porc. De telles approbations propulsent la croissance du marché au cours de la période prévue.

LES DÉFIS DU MARCHÉ

La résistance aux antimicrobiens chez les animaux destinés à l’alimentation humaine dans les pays à faible économie pour défier la croissance du marché

Le manque de connaissances et les contraintes économiques dans les pays économiquement moyens conduisent à une utilisation inutile d’antibiotiques, conduisant à une résistance aux antimicrobiens chez les animaux. L’utilisation d’antimicrobiens dans la production animale destinée à l’alimentation est répandue depuis des décennies, apportant initialement des avantages commerciaux significatifs en termes d’amélioration des performances de croissance du bétail. Cependant, l’application prolongée et souvent inappropriée de ces substances, telle que l’utilisation excessive d’antimicrobiens, a entraîné de graves répercussions, notamment sous la forme de résistance aux antimicrobiens (RAM), qui constitue une menace importante pour la santé humaine et animale dans le monde entier. Ces organismes résistants peuvent se propager par diverses voies environnementales, exacerbant ainsi les risques associés à la RAM.

- Par exemple, en septembre 2024, l’Organisation mondiale de la santé animale a indiqué que l’approvisionnement mondial en antimicrobiens pour plus de 2,00 milliards de personnes devrait augmenter les coûts des soins de santé de 189,0 milliards de dollars d’ici 2025. Le fardeau économique de la résistance aux antimicrobiens chez les animaux d’élevage conduit à entraver l’adoption de médicaments et suscite des inquiétudes quant à leur utilisation et à la croissance du marché.

Pour résoudre ce problème, les organismes de réglementation mettent en œuvre des lignes directrices plus strictes concernant l’utilisation d’antimicrobiens chez les animaux, ce qui pourrait limiter la disponibilité de ces médicaments à des fins thérapeutiques. Ces mesures visent à relever les défis liés à la RAM et à assurer une croissance durable du marché au sein du secteur agricole.

TENDANCES DU MARCHÉ DE LA THÉRAPEUTIQUE VÉTÉRINAIRE

L’émergence de nouvelles thérapies pour révolutionner la santé animale est une tendance importante

La révolution dans le domaine de la santé animale est motivée par le développement de thérapies géniques et cellulaires visant à offrir des options de traitement personnalisées pour des maladies complexes. Ces approches avancées utilisent des techniques de génie génétique pour modifier ou remplacer des gènes défectueux, traitant ainsi des maladies héréditaires et améliorant la santé animale globale. L’évolution vers une thérapie personnalisée améliore la qualité de vie des animaux et adapte les traitements aux profils génétiques et de santé spécifiques de chaque patient, minimisant ainsi le risque d’effets indésirables.

À mesure que la recherche dans ce domaine continue de progresser, les vétérinaires sont de plus en plus en mesure de proposer des solutions de pointe qui étaient autrefois limitées à la médecine humaine. De plus, les principaux acteurs du marché collaborent pour développer et commercialiser des thérapies géniques et cellulaires, accélérant ainsi la croissance du marché.

- Par exemple, en décembre 2024, Protect Animal Health a collaboré avec Rejuvenate Bio, une entreprise spécialisée dans les thérapies géniques pour les maladies chroniques liées à l’âge. La collaboration visait à développer et à commercialiser PT-401, une thérapie génique exclusive pour la maladie myxomateuse de la valve mitrale (MMVD) chez le chien. Ces thérapies délivrent des gènes anti-âge pour retarder la progression de l'insuffisance cardiaque chez les chiens. De telles collaborations stratégiques dans le développement de thérapies nouvelles et avancées pour la santé animale stimuleront la croissance du marché des thérapies vétérinaires au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un léger impact positif sur le marché, stimulé par une prise de conscience accrue des maladies zoonotiques et de l’importance de la santé animale. Pendant la pandémie, l’augmentation de la demande de produits pour animaux de compagnie a entraîné une augmentation des ventes de vaccins, d’antibiotiques et de produits de soins vétérinaires. De plus, l'adoption detélémédecinedans les cabinets vétérinaires a permis aux propriétaires d'animaux de consulter des vétérinaires à distance, garantissant ainsi un accès continu aux services vétérinaires et aux prescriptions, ce qui a contribué à l'augmentation des ventes de produits thérapeutiques.

De plus, certaines entreprises de premier plan ont connu une croissance de leurs revenus pendant la pandémie, soutenant l’expansion globale du marché. Le nombre croissant de maladies zoonotiques et la demande croissante de produits d’entretien pour animaux de compagnie et bétail propulseront la croissance du marché au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par produit

Prévalence croissante des maladies chez différentes espèces animales pour propulser la domination segmentaire des médicaments vétérinaires en 2024

En fonction du produit, le marché est divisé en médicaments vétérinaires, vaccins vétérinaires et additifs alimentaires médicamenteux.

Le segment des médicaments vétérinaires détenait la part de marché mondiale la plus élevée des thérapies vétérinaires, soit 64,87 % en 2026. Le segment est divisé en anti-infectieux, anti-inflammatoires, parasiticides et autres. La domination de ce segment est due au nombre croissant de maladies animales et au nombre croissant d’animaux de compagnie et d’animaux d’élevage dans le monde. De plus, l’augmentation des approbations réglementaires pour les génériques et la présence d’acteurs clés sur le marché proposant une large gamme de produits pour diverses maladies animales chez différentes espèces renforcent encore la croissance du marché.

- Par exemple, en juin 2024, la Food and Drug Administration des États-Unis a approuvé les comprimés à croquer de chlorhydrate de phénylpropanolamine pour contrôler l’incontinence urinaire chez les chiens.

Le segment des vaccins vétérinaires détenait la deuxième plus grande part du marché. Le segment des vaccins vétérinaires est en outre sous-segmenté en inactivés, vivants atténués, recombinants et autres. La croissance du segment est due au nombre croissant de diverses maladies infectieuses chez différentes espèces animales et à la demande croissante de vaccins efficaces pour arrêter la propagation de ces maladies. De plus, la multiplication des initiatives de recherche et développement, l’augmentation du nombre de programmes gouvernementaux et les campagnes de vaccination stimulent la demande de vaccins vétérinaires.

- Par exemple, en mars 2024, des chercheurs de l’Université d’État de Louisiane ont développé un nouveau vaccin contre la maladie respiratoire bovine (BRD) pour sauver l’industrie bovine américaine du virus de l’herpès bovin de type 1 (BHV-1).

Le segment des additifs alimentaires médicamenteux devrait connaître une croissance modérée au cours de la période de prévision. Le segment des additifs alimentaires médicamenteux peut être subdivisé en antimicrobiens, anticoccidiens, antiparasitaires et autres. La croissance du segment est due à une augmentation de la demande d’additifs alimentaires médicamenteux, car ils améliorent la santé et la productivité du bétail en prévenant les maladies, en favorisant la croissance et en améliorant l’efficacité alimentaire. Ces additifs contribuent également à une meilleure qualité de production de viande et de sous-produits. De plus, la demande croissante de protéines d’origine animale stimule encore davantage la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'animal

Le segment des animaux d’élevage est en tête en raison de la forte demande de soins vétérinaires avancés

En fonction du type d'animal, le marché est divisé en animaux de compagnie et bétail.

Le segment compagnon détenait une part importante du marché en 2024. Le segment comprend les félins, les chiens, les aviaires et autres. La part importante de ce segment est due à l'augmentation du nombre de propriétaires d'animaux de compagnie, à la demande croissante de soins vétérinaires avancés et à une plus grande volonté des propriétaires d'animaux d'investir dans des médicaments préventifs, des traitements pour les maladies chroniques et des thérapies spécialisées. En outre, l’augmentation du revenu disponible des propriétaires d’animaux de compagnie et l’humanisation des animaux de compagnie ont encore alimenté les dépenses en services et produits vétérinaires de haute qualité, améliorant ainsi la qualité de vie des animaux de compagnie. On estime que ce segment captera 46,1 % de part de marché en 2025.

- Par exemple, en septembre 2022, selon HealthforAnimals Global Trends in the Pet Population, la population de chats et de chiens de compagnie en Europe était respectivement d'environ 113,0 millions et 92,0 millions. Cette préférence croissante pour les animaux de compagnie vise à propulser la croissance de ce segment sur le marché.

Le segment du bétail représentait la part de marché dominante en 2026. Le segment du bétail est en outre sous-segmenté en volaille, porcin, bovin et autres. La croissance du segment est renforcée par la demande croissante de protéines d’origine animale et par la sensibilisation croissante à la santé animale afin de stopper la propagation des maladies zoonotiques des animaux aux humains. À mesure que la production animale s’intensifie pour répondre aux besoins des consommateurs mondiaux, l’accent est mis davantage sur la prévention et le traitement des maladies afin de garantir une productivité et une sécurité alimentaire optimales. En outre, la tendance croissante aux pratiques agricoles durables et à l’amélioration des normes de bien-être animal incite les agriculteurs à investir davantage dans les thérapies vétérinaires. Ce segment est susceptible de croître avec un TCAC de 5,42 % au cours de la période de prévision (2025-2032).

- Par exemple, selon le C-DAC India, la production totale de viande était de 9,77 millions de tonnes pour l'année 2022-2023, avec un taux de croissance annuel de 5,13 %. La demande croissante de protéines animales devrait propulser l’expansion des produits de traitement vétérinaire dans ce segment.

Par voie d'administration

Le nombre croissant de programmes de vaccination a stimulé la croissance du segment parentéral

En fonction de la voie d'administration, le marché est sous-segmenté en segments oraux, parentéraux, topiques et aérosols.

Le segment parentéral a dominé le marché en 2024 en raison de son délai d’action rapide et de sa biodisponibilité élevée. La voie parentérale est souvent utilisée pour les vaccins, les antibiotiques et pour la gestion de la douleur chez les animaux. De plus, il permet un dosage précis et est particulièrement bénéfique en cas d’urgence ou lorsque les animaux sont incapables de prendre des médicaments par voie orale. De plus, le nombre croissant de programmes de vaccination menés par le gouvernement et la présence d’acteurs clés proposant un grand nombre de produits parentéraux ont encore contribué à la domination du segment. On estime que le segment connaîtra une croissance considérable de 6,02 % au cours de la période de prévision (2025-2032).

- Par exemple, en janvier 2025, l’Indonésie a lancé un programme de vaccination pour stopper la propagation de la fièvre aphteuse chez les animaux d’élevage.

Le segment oral détenait la deuxième plus grande part du marché. Les médicaments administrés par voie orale comprennent des comprimés, des liquides ou des poudres pour animaux. Les médicaments administrés par voie orale sont faciles et pratiques et peuvent être mélangés à des aliments pour animaux. De plus, la présence d'acteurs clés sur le marché, qui se concentrent de plus en plus sur les approbations réglementaires et les lancements de produits, est susceptible de stimuler la croissance du segment. Le segment est en passe d’atteindre 47,23 % de part de marché en 2026.

- Par exemple, en septembre 2024, Elanco Animal Health a lancé Zenrelia après l'approbation de la FDA américaine. Zenrelia est un inhibiteur oral de JAK une fois par jour destiné aux chiens atteints de dermatite allergique et atopique. De tels lancements de produits favorisent la croissance du segment du marché.

Le segment topique représentait la troisième plus grande part du marché. La voie topique est couramment utilisée pour traiter des affections localisées, telles que des infections cutanées, des allergies ou des parasites. Le nombre croissant d’allergies cutanées et d’infections parasitaires chez les animaux tend à accroître la demande de traitements localisés ayant des effets systémiques minimes, ce qui en fait un choix privilégié pour de nombreux problèmes dermatologiques.

- Par exemple, selon le rapport de l’ICAR-Agricultural Technology Application Research Institute, la maladie de la peau nodulaire a touché environ 2,94 millions de bovins en 2022. Les autorités ont utilisé des formulations ethno-vétérinaires orales et topiques. De telles conditions stimulent la demande de formulations topiques et stimulent la croissance du segment.

Le segment des aérosols devrait croître avec un TCAC modéré au cours de la période de prévision. La croissance du segment est renforcée par les progrès technologiques croissants et l’adoption croissante de formulations en aérosol pour le traitement de diverses maladies de la peau sans toucher la plaie.

Par canal de distribution

SoulèvementLancement de De nouvelles cliniques ont encouragé la croissance segmentaire des cliniques vétérinaires

En fonction du canal de distribution, le marché mondial est segmenté en hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et parapharmacies, etc.

Le segment des cliniques vétérinaires détenait la part dominante du marché en raison du nombre croissant de propriétaires d'animaux de compagnie et de la demande croissante de contrôles et de traitements réguliers pour les animaux de compagnie. Ce cadre offre des installations de traitement avancées, ce qui en fait un choix privilégié parmi les propriétaires d'animaux de compagnie. De plus, augmenter le lancement de nouvelles cliniques pour améliorer la qualité des soins aux petits animaux, stimuler l'adoption de ces produits dans les établissements et propulser la croissance du segment. Le segment devrait croître à un TCAC de 6,14 % au cours de la période de prévision (2025-2032).

- Par exemple, en août 2021, le DCC Animal Hospital a lancé son premier hôpital vétérinaire en Inde pour les soins médicaux aux petits animaux.

Les hôpitaux vétérinaires détenaient la deuxième plus grande part du marché. Les hôpitaux vétérinaires sont équipés de méthodologies et d'installations de traitement avancées pour les animaux. Ainsi, les propriétaires d’animaux de compagnie et de bétail se tournent vers ces environnements pour soigner leurs animaux de compagnie et leur bétail. De plus, l'augmentation des collaborations entre les hôpitaux et les sociétés de diagnostic propulsera la croissance du segment. Ce segment devrait gagner 40,99 % de part de marché en 2026.

- Par exemple, en décembre 2024, VCA Animal Hospitals et Antech, un leader du diagnostic vétérinaire, ont collaboré avec les organisations déclarantes One Health pour publier le cadre en six étapes. Cette collaboration a souligné l'importance de la collaboration entre les professionnels vétérinaires, les responsables de la santé publique et les experts en diagnostic pour créer un système de réponse transparent et efficace. Une telle collaboration stimule la croissance du segment sur le marché.

Les pharmacies et parapharmacies et le segment autres devraient croître au cours de la période de prévision. La présence d’une grande variété de médicaments, de vaccins et d’additifs alimentaires dans ces contextes rend également ces canaux plus pratiques et plus facilement accessibles pour les soignants. De plus, les initiatives croissantes de ces établissements pour offrir de meilleurs services aux clients et aux pharmacies stimulent la croissance du segment.

- Par exemple, en février 2024, Vets Pets, un réseau d'hôpitaux vétérinaires de Caroline du Nord, a nommé un nouveau directeur des services de pharmacie clinique. L'initiative pharmaceutique interne de Vets Pets visait à offrir des ressources pour soutenir plus de 100 vétérinaires afin d'améliorer les services pharmaceutiques destinés aux patients et aux clients vétérinaires, stimulant ainsi la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA THÉRAPEUTIQUE VÉTÉRINAIRE

Géographiquement, le marché mondial des produits thérapeutiques vétérinaires est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Veterinary Therapeutics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché, générant 18,91 milliards USD en 2025 et 20,10 milliards USD de revenus en 2026. La croissance de la région est due à l'augmentation du nombre de propriétaires d'animaux de compagnie, à des infrastructures de soins vétérinaires bien établies et à l'augmentation du revenu disponible des propriétaires d'animaux.

En outre, la forte dépendance à l’égard des protéines animales et la présence de technologies avancées d’élevage ont considérablement amélioré la qualité et la quantité de la production animale. Ceci, à son tour, a conduit à une demande accrue de produits thérapeutiques vétérinaires, stimulant ainsi la croissance du marché.

En Amérique du Nord, les États-Unis dominent la part principale. La domination du pays peut être attribuée à l’augmentation du taux de possession d’animaux de compagnie, à la présence d’installations de soins vétérinaires avancées et au revenu disponible élevé des propriétaires d’animaux de compagnie. Ces facteurs devraient maintenir la position forte du pays tout au long de la période de prévision. Le marché américain devrait atteindre une valorisation de 18,93 milliards de dollars en 2026.

- Par exemple, en 2024, selon l’American Veterinary Medical Association, les propriétaires d’animaux de compagnie aux États-Unis possédaient environ 59,8 millions de chiens et 42,2 millions de chats. Le rapport souligne également que les dépenses annuelles par ménage s'élèvent en moyenne à 580 USD pour les chiens et à 433 USD, ce qui représente une forte demande du marché pour les produits thérapeutiques vétérinaires.

Europe

L’Europe occupait la deuxième position sur le marché mondial en 2024 et devrait gagner 12,01 milliards de dollars, soit un TCAC de 5,36 % au cours de la période de prévision (2025-2032). La croissance de la région est renforcée par la présence d'une importante population d'animaux de compagnie, ainsi que par la demande croissante de bétail. De plus, la multiplication des initiatives gouvernementales et la présence d'un grand nombre d'entreprises manufacturières clés proposant des offres de produits avancés propulsent la croissance de la région sur le marché. Le marché britannique continue de croître et devrait être évalué à 3,27 milliards de dollars en 2026.

- Par exemple, en 2023, le gouvernement britannique a lancé le Animal Health and Welfare Pathway, en collaboration avec les agriculteurs, les vétérinaires et les acteurs de l’industrie pour stimuler la productivité agricole, la sécurité alimentaire et la santé publique en améliorant la santé et le bien-être des animaux.

Le lancement par le Royaume-Uni en 2023 du Animal Health and Welfare Pathway visait à améliorer la santé animale et la productivité agricole en collaboration avec les parties prenantes de l’industrie.

L’Allemagne devrait atteindre 1,76 milliard de dollars en 2026, tandis que la France devrait atteindre 1,93 milliard de dollars la même année.

Asie-Pacifique

L'Asie-Pacifique est le troisième plus grand marché, évalué à 8,80 milliards de dollars en 2026. La région devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimentée par l'importance croissante du secteur de l'élevage dans la croissance économique. La demande pour ces produits augmente car une meilleure santé animale garantit des produits animaux de haute qualité. La Chine devrait détenir 1,53 milliard de dollars en 2026.

- Par exemple, un rapport du Département de l'élevage et de la production laitière indique que la contribution de l'élevage à la valeur ajoutée brute (VAB) de l'ensemble des secteurs agricoles et connexes est passée de 24,38 % en 2014-15 à 30,23 % en 2022-23. L'Inde occupe la première place dans la production mondiale de lait, contribuant à 24,76 % du total mondial, soulignant l'importance d'améliorer les soins de santé vétérinaires pour soutenir la croissance durable du bétail.

L’Inde devrait atteindre 1,57 milliard de dollars en 2026, tandis que le Japon devrait atteindre 3,30 milliards de dollars la même année.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine est le quatrième plus grand marché, estimé à 5,02 milliards de dollars en 2025. Les marchés de l'Amérique latine, du Moyen-Orient et de l'Afrique devraient croître au cours de la période de prévision en raison du nombre croissant de maladies animales et de la présence de programmes gouvernementaux visant à améliorer la santé animale. Le marché du CCG devrait atteindre 1,50 milliard de dollars en 2025.

- En février 2024, le ministère mexicain de l'Agriculture et du Développement rural a introduit un nouveau système de pharmacovigilance vétérinaire conçu pour améliorer la sécurité, la qualité et l'efficacité des médicaments pour animaux. Ce système, créé par le Service national de santé, de sécurité et de qualité agroalimentaire (SENASICA), vise à identifier, évaluer et réduire les risques liés aux médicaments vétérinaires disponibles au Mexique. De tels scénarios sont susceptibles d’améliorer la qualité et l’efficacité des produits à usage vétérinaire et ainsi de stimuler l’adoption et la croissance du marché.

ACTEURS CLÉS DE L'INDUSTRIE

PAYSAGE CONCURRENTIEL

Acteurs de premier plan avec des offres de produits robustes et des activités stratégiques solides pour maintenir leur domination

Zoetis Services LLC, Merck Animal Health et Elanco font partie des principaux acteurs du secteur des thérapies vétérinaires. En 2024, plusieurs entreprises ont joué un rôle central dans l’évolution du paysage du marché mondial. Leurs portefeuilles de produits robustes, renforcés par les approbations réglementaires et les lancements de produits en temps opportun, ont joué un rôle crucial dans le maintien de leur avantage concurrentiel. De plus, les initiatives stratégiques telles que les collaborations, les coentreprises et les approbations de produits ont renforcé leur position sur le marché.

D'autres acteurs de premier plan sont Ceva, Vetoquinol et Virbac, chacun employant diverses stratégies pour étendre leur présence sur le marché. Ces stratégies comprennent l'introduction de produits innovants, la création de partenariats stratégiques et l'expansion sur les marchés émergents. De plus, l’attention croissante portée à la durabilité et la demande croissante des consommateurs pour des produits respectueux de l’environnement stimulent les initiatives de recherche visant à améliorer l’efficacité des produits et à répondre aux besoins changeants des clients.

LISTE DES ACTEURS CLÉS DU MARCHÉ THÉRAPEUTIQUE VÉTÉRINAIRE PROFILÉS

- Zoetis Services LLC(NOUS.)

- Merck Animal Health (États-Unis)

- Élanco(NOUS.)

- Boehringer Ingelheim International GmbH. (Allemagne)

- Ceva(France)

- Vétoquinol (France)

- Virbac (France)

- Société de santé animale Phibro(NOUS.)

- Panav BioTech. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 :Panav BioTech. a lancé Maropitant Injection. Il est conçu pour traiter et prévenir les nausées et vomissements chez les chiens et les chats.

- Octobre 2024 :Ceva a implanté son tout nouveau centre logistique à Montpon-Ménestérol, en France. Ce centre logistique est capable de desservir plus de 100 pays.

- Avril 2024 :Phibro Animal Health Corporation a acquis le portefeuille de produits d'additifs alimentaires médicamenteux de Zoetis Services LLC.

- Septembre 2022 :Vetoquinol a lancé la solution otique Simplera (florfénicol, terbinafine, furoate de mométasone) pour chiens. Ce traitement est l'option à dose unique la plus rentable disponible pour traiter l'otite externe canine liée à des souches sensibles de levures (Malassezia pachydermatis) et de bactéries (Staphylococcus pseudintermedius).

- Décembre 2020 :Spectrum Antimicrobiens, Inc. a lancé le nettoyant pour le soin de la peau et des plaies vetricept. Il s'agit d'une formule innovante conçue pour le soin avancé des plaies, la lutte et la gestion des infections.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la thérapeutique vétérinaire vise à fournir un aperçu de l’industrie et à examiner la dynamique du marché du secteur de la thérapeutique vétérinaire. Cela comprend l’analyse du marché, l’analyse des moteurs, des contraintes, des opportunités et des tendances qui influencent le marché. Le rapport met en évidence les développements clés au sein de l'industrie, effectue une analyse du pipeline et des directives réglementaires, et discute du lancement de nouveaux produits par les principaux acteurs. En outre, le rapport examine l’impact de la pandémie de COVID-19 sur l’industrie et donne un aperçu de la situation du marché au cours de cette période.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,40 % de 2026 à 2034 |

|

Segmentation |

Par produit

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des produits thérapeutiques vétérinaires était évaluée à 47,25 milliards de dollars en 2025 et devrait atteindre 81,59 milliards de dollars d’ici 2034, avec un TCAC de 6,40 % au cours de la période de prévision.

Le segment de l’élevage détient la plus grande part du marché des produits thérapeutiques vétérinaires, alimenté par la demande mondiale de protéines animales de haute qualité et la nécessité de prévenir les maladies chez les animaux de ferme.

Le marché des produits thérapeutiques vétérinaires croît à un taux de croissance annuel composé (TCAC) de 6,40 % de 2026 à 2034, stimulé par l’augmentation du nombre de propriétaires d’animaux de compagnie, de la demande de bétail et des progrès dans le domaine des produits de santé animale.

Le segment des médicaments vétérinaires a dominé le marché en 2025.

La région Amérique du Nord a dominé le marché en 2025.

Les principaux facteurs sont l’adoption croissante d’animaux de compagnie, la demande croissante de protéines animales, la sensibilisation croissante aux maladies zoonotiques et l’innovation continue en matière de médicaments vétérinaires, de vaccins et d’additifs alimentaires.

L’émergence de nouvelles thérapies cellulaires et géniques pour les animaux constitue la tendance clé du marché.

Zoetis Services LLC, Merck Animal Health Inc. et Elanco font partie des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Rapports associés