Taille du marché des services de support multifournisseurs, part et analyse de l’industrie, par type de service (matériel et logiciel), par type d’entreprise (PME et grandes entreprises), par modèle de prestation de services (sur site, à distance et hybride), par application (opérations informatiques, ventes et marketing, finance et comptabilité, ressources humaines, chaîne d’approvisionnement et logistique et autres), par industrie (santé, BFSI, vente au détail, fabrication, informatique et télécommunications, médias et divertissement et autres) et prévisions régionales, 2026-2034.

APERÇUS CLÉS DU MARCHÉ

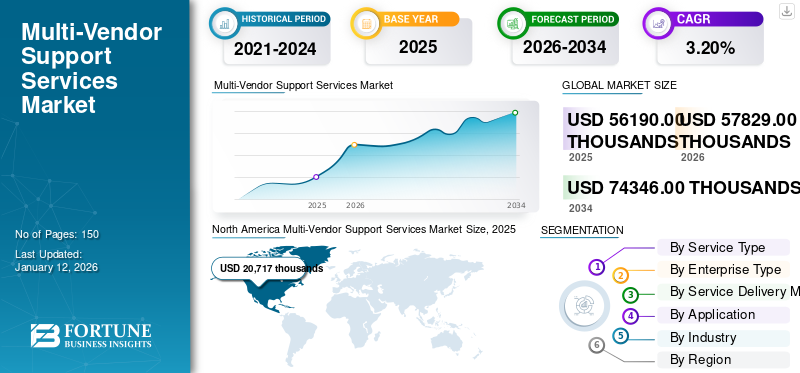

La taille du marché mondial des services de support multifournisseurs était évaluée à 56 190,00 USD en 2025. Le marché devrait passer de 57 829,00 USD.

des milliers en 2026 à 74 346,00 milliers de dollars d'ici 2034, affichant un TCAC de 3,20 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,90 % en 2025.

Les services de support multi-fournisseurs sont des services proposés par les entreprises pour fournir une assistance technique, une maintenance et un dépannage pour les produits ou services provenant de plusieurs fournisseurs. Ces services sont essentiels pour les entreprises qui utilisent diverses technologies et solutions provenant de divers fournisseurs pour exploiter leur infrastructure ou fournir des services à leurs clients.

Le marché est principalement tiré par la complexité croissante des écosystèmes technologiques au sein des organisations. À mesure que les entreprises adoptent diverses solutions proposées par différents fournisseurs pour répondre à leurs besoins opérationnels, la demande de services de support complets augmente.

La pandémie de COVID-19 a eu un impact à la fois positif et négatif sur le marché. D'une part, le passage rapide au travail à distance et à la numérisation a accru la demande de services de support informatique pour garantir le bon déroulement des opérations commerciales et résoudre les problèmes techniques liés à la dispersion des environnements de travail. D’un autre côté, les contraintes budgétaires, les perturbations de la chaîne d’approvisionnement, les problèmes de main-d’œuvre et l’incertitude économique ont conduit certaines organisations à réévaluer leurs dépenses en matière de services de support, ce qui pourrait ralentir la croissance du marché des services de support multifournisseurs.

De plus, à mesure que l’adoption du cloud augmente, la demande de services de support spécifiquement conçus pour les environnements cloud augmente également. Cela représente une opportunité importante pour les fournisseurs capables d’offrir leur expertise dans la gestion de l’infrastructure cloud. Par exemple, IBM Support Insights, une offre basée sur le cloud, intègre des services de support dans les infrastructures IBM et multifournisseurs, améliorant ainsi l'efficacité de l'équipe informatique. De même, HPE propose les services HPE Pointnext, notamment des solutions de support multifournisseurs hébergées sur des plateformes cloud.

IMPACT de l’IA GÉNÉRATIVE

Un effort important pour tirer parti de l’IA générative dans les services de support afin de stimuler la croissance du marché

IA générativegrandit à une époque où les solutions de support basées sur l’IA deviennent la norme. Ces solutions incluent des assistants virtuels et des chatbots, et peuvent fournir un dépannage initial et une assistance pour un large éventail de problèmes concernant les produits de plusieurs fournisseurs. Les services d'assistance exploiteront probablement l'IA pour offrir des expériences d'assistance personnalisées, par exemple en recommandant des étapes de dépannage spécifiques en fonction des interactions passées ou des profils d'utilisateurs.

Par exemple, Wipro exploite Gen AI dans sa solution FullStride Cloud AIOps. Cette plateforme utilise l'IA pour automatiser les opérations informatiques, identifier les problèmes potentiels de manière proactive et personnaliser le support dans les environnements multi-cloud. De même, BMC Software intègre Watson AI d'IBM dans sa plateforme Helix pour la gestion multi-cloud. Cette intégration permet une détection des anomalies basée sur l'IA, une résolution automatisée des incidents et une automatisation améliorée du centre de services au sein des offres MVSS.

En novembre 2023, DXC Technology s'est associé à ServiceNow pour améliorer ses offres de support multi-fournisseurs, en étendant ses capacités de maintenance prédictive et de résolution proactive des problèmes. L'intégration des analyses avancées de ServiceNow et des fonctionnalités d'IA améliorées de ses solutions ITSM Pro et d'exploration de processus dans la DXC Platform X catalysera une nouvelle ère d'innovation pour la clientèle partagée.

Tendances du marché des services de support multifournisseurs

Adoption croissante des environnements hybrides et multi-cloud pour accélérer la demande de services de support

À mesure que les organisations adoptent des environnements hybrides et multi-cloud, les services de support s'adaptent pour fournir une gestion et un support transparents sur diverses plates-formes cloud. Cela comprend une assistance à la migration vers le cloud, des services d'optimisation et une prise en charge continue des configurations d'infrastructure hybride. L'adoption du cloud entraîne le besoin de services de support spécialement conçus pour les environnements cloud. Ces solutions offrent évolutivité et flexibilité, sécurité et conformité, ainsi qu'une intégration avec des plateformes cloud telles qu'AWS et Azure. De plus, les contrats de support OEM (Original Equipment Manufacturer) peuvent être coûteux et ne pas couvrir tous les services nécessaires dans un environnement multi-cloud. De tels services de soutien aident les organisations avec un soutien plus large à un coût potentiellement inférieur, répondant à des besoins divers.

En mars 2023, Hewlett Packard Enterprise (HPE) a finalisé l'acquisition d'OpsRamp, une société de gestion des opérations informatiques (ITOM). En intégrant la solution hybride de gestion des opérations numériques d'OpsRamp à la plateforme et aux services HPE GreenLake edge-to-cloud, les entreprises peuvent rationaliser les environnements informatiques multifournisseurs et multi-cloud dans le cloud public, les colocations et les configurations sur site, réduisant ainsi les complexités opérationnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services de support multifournisseurs

Gestion centralisée et intégration transparente par les fournisseurs de services de support dans des environnements informatiques complexes pour stimuler la croissance du marché

Les entreprises utilisent souvent diverses technologies provenant de différents fournisseurs pour répondre à leurs besoins spécifiques. Cependant, l’intégration de ces diverses technologies dans un écosystème cohérent peut s’avérer difficile. Ces services de support sont spécialisés dans la gestion et le dépannage des problèmes sur des systèmes disparates, garantissant une intégration et une interopérabilité transparentes.

À mesure que les entreprises se développent et évoluent, leurs environnements informatiques deviennent de plus en plus complexes. Les services de support aident à gérer cette complexité en fournissant une gestion et un support centralisés pour divers écosystèmes technologiques. Ils rationalisent les processus, minimisent les temps d'arrêt et garantissent des performances optimales sur l'ensemble de l'infrastructure informatique. En outre, les environnements informatiques modernes deviennent de plus en plus complexes, comprenant un mélange d'infrastructures sur site, de services cloud et de déploiements hybrides. Les services de support offrent une expertise dans la gestion de cette complexité, garantissant une intégration et un fonctionnement transparents de divers systèmes informatiques. De plus, l’externalisation des services d’assistance à des fournisseurs tiers peut s’avérer plus rentable que le maintien d’une équipe d’assistance interne. Ces services offrent également des modèles de tarification flexibles, permettant aux entreprises d'adapter leurs dépenses de support en fonction de leurs besoins et de leur budget.

FACTEURS DE RETENUE

La complexité de l'intégration et la dépendance aux fournisseurs peuvent entraver la croissance du marché

La gestion du support entre plusieurs fournisseurs introduit des défis d'intégration, notamment des problèmes de compatibilité, des problèmes d'interopérabilité et des difficultés de coordination entre les différents systèmes. Cette complexité peut augmenter le temps et les ressources nécessaires à la mise en œuvre et au support, dissuadant certaines entreprises d'adopter des solutions multifournisseurs. Les entreprises qui dépendent de plusieurs fournisseurs pour leur assistance peuvent devenir dépendantes de prestataires de services externes, ce qui entraîne une dépendance vis-à-vis d'un fournisseur et une flexibilité limitée. Cette dépendance peut restreindre la capacité des organisations à négocier les conditions, à changer de fournisseur ou à s'adapter à l'évolution des besoins de l'entreprise, ce qui constitue un frein important à la croissance du marché des services de support multifournisseurs.

Analyse de la segmentation du marché des services de support multifournisseurs

Analyse par type de service

La complexité croissante des écosystèmes logiciels stimule la demande de support spécialisé pour de tels services

En fonction du type de service, le marché est divisé en matériel et logiciels.

Le segment des logiciels détient le marché des services de support multifournisseurs le plus élevé avec une part de 73,14 % en 2026, attribuée à la complexité croissante des écosystèmes logiciels, stimulant la demande de support spécialisé. Les services de support logiciel nécessitent généralement une maintenance, des mises à jour et un dépannage continus, ce qui entraîne une demande constante de services de support.

D'autre part, le segment du matériel devrait croître à un TCAC plus élevé au cours de la période de prévision en raison de facteurs tels que les progrès technologiques, le vieillissement de l'infrastructure matérielle et la nécessité de mises à niveau et de remplacements de matériel. À mesure que le matériel devient plus sophistiqué et intégré aux opérations, la demande de services de support complets augmente, ce qui est sur le point de conduire à un TCAC plus élevé du segment.

Par type d'entrepriseAnalyse

Nécessité d'un support complet entre plusieurs fournisseurs d'infrastructures informatiques pour alimenter la croissance du segment des grandes entreprises

Par type d’entreprise, le marché est classé en PME et grandes entreprises.

Le segment des grandes entreprises détient la part de marché la plus élevée du marché mondial en raison de ses infrastructures informatiques étendues et de ses écosystèmes technologiques diversifiés qui nécessitent un support multifournisseur complet, représentant une part de marché de 66,72 % en 2026. En utilisant un tel service de support, ils réduisent les temps d'arrêt, rationalisent les processus de maintenance et réalisent des économies grâce à des contrats de service intégrés. De plus, l'évolutivité et les solutions personnalisées proposées par ces fournisseurs de services répondent aux besoins étendus des grandes entreprises.

En revanche, le segment des PME devrait connaître le TCAC le plus élevé au cours de la période de prévision, car ces entreprises reconnaissent de plus en plus les avantages de l'externalisation des services de soutien auprès de prestataires spécialisés. Disposant de ressources et d'une expertise internes limitées, les PME s'appuient sur de tels services de support pour gérer efficacement leurs environnements informatiques, faire évoluer leurs opérations et rester compétitives, générant ainsi une demande pour de tels services à un rythme plus rapide que celui des grandes entreprises.

Par analyse du modèle de prestation de services

Fourniture d'un support pratique pour les problèmes critiques afin d'accélérer l'adoption des services à distance par les entreprises

Par modèle de prestation de services, le marché des services de support multifournisseurs est classé en sur site, à distance et hybride.

Le segment sur site représente la plus grande part de marché en raison de sa tradition de longue date et de sa fiabilité perçue dans la fourniture d'une assistance pratique pour les problèmes critiques, représentant une part de marché de 51,89 % en 2026. De plus, la présence physique de techniciens qualifiés facilite une meilleure communication, des solutions personnalisées et une maintenance complète, renforçant ainsi la confiance dans le fournisseur de services.

Au contraire, le segment distant devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison des progrès technologiques, tels que les capacités de surveillance, de diagnostic et de résolution à distance. En outre, des facteurs tels que la rentabilité, l’évolutivité et l’adoption croissante de solutions basées sur le cloud stimulent la demande de services d’assistance à distance, conduisant à sa croissance rapide sur le marché.

Par analyse d'application

Fonctionnement transparent des systèmes CRM et des plates-formes d'automatisation du marketing pour stimuler la croissance du segment des ventes et du marketing

Par application, le marché des services de support multifournisseurs est étudié parmi les opérations informatiques, les ventes et le marketing, la finance et la comptabilité, les ressources humaines, la chaîne d'approvisionnement et la logistique, entre autres.

Le segment des ventes et du marketing détient la part la plus élevée du marché en raison du rôle essentiel qu'il joue dans la génération des revenus et l'engagement des clients. Les entreprises donnent la priorité aux services de support pour garantir un fonctionnement fluide des outils de vente et de marketing, tels quegestion de la relation clientsystèmes et plates-formes d’automatisation du marketing, pour maintenir un avantage concurrentiel.

Le segment des opérations informatiques est sur le point de croître au TCAC le plus élevé au cours de la période de prévision, car les organisations s'appuient de plus en plus sur un support multi-fournisseurs pour gérer la complexité de leur infrastructure informatique, y compris les environnements réseau, serveur et cloud, afin de garantir des performances et une fiabilité optimales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l’industrie

Dépendance des opérateurs informatiques et télécoms à l’égard de solutions de support complètes pour stimuler la croissance du segment

Par secteur, le marché des services de support multifournisseurs est classé en soins de santé, BFSI, vente au détail, fabrication, informatique et télécommunications, médias et divertissement, etc.

Le segment informatique et télécommunications détient la plus grande part du marché mondial en raison de son utilisation intensive de diverses technologies provenant de plusieurs fournisseurs, nécessitant des solutions de support complètes. Ce secteur nécessite des services de support robustes pour garantir une intégration, une maintenance et une optimisation transparentes de ces multiples systèmes. De plus, les progrès technologiques rapides et la forte demande de services ininterrompus obligent les fournisseurs à résoudre les problèmes sur différentes plates-formes.

Le segment manufacturier devrait afficher le TCAC le plus élevé au cours de la période de prévision en raison de l'adoption croissante de l'automatisation, de l'IoT etIndustrie 4.0technologies, conduisant à une plus grande dépendance à l’égard de ces services de support pour garantir une intégration, une maintenance et une optimisation transparentes des systèmes et processus de fabrication complexes.

APERÇU RÉGIONAL

Le marché mondial est classé en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

Amérique du Nord

North America Multi-Vendor Support Services Market Size, 2025 (USD thousands)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la part la plus élevée du marché mondial en raison de plusieurs facteurs clés, la taille du marché régional atteignant 20 717 milliers de dollars en 2025. Premièrement, la région abrite un grand nombre d’industries à forte intensité technologique telles que l’informatique, les télécommunications, les soins de santé et la fabrication, qui disposent d’écosystèmes technologiques étendus et diversifiés nécessitant de tels services de soutien. Deuxièmement, la région dispose d'une infrastructure informatique mature et d'un niveau élevé d'adoption de technologies par les entreprises, ce qui stimule la demande de solutions de support complètes auprès de plusieurs fournisseurs. Le marché américain devrait atteindre 16 277 milliers de dollars d’ici 2026.

Asie-Pacifique

D’autre part, la région Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus élevé du marché mondial des services de support multifournisseurs au cours de la période de prévision. Cela peut être attribué à une industrialisation rapide, à la croissance économique et à l’adoption croissante de technologies dans divers secteurs des économies émergentes telles que la Chine, l’Inde et les pays d’Asie du Sud-Est. En outre, l'augmentation des investissements dans l'infrastructure informatique, associée à la prolifération du cloud computing etInternet des objets (IoT)technologies, stimule encore davantage la demande de services de support multi-fournisseurs dans la région, alimentant son taux de croissance impressionnant sur le marché mondial. Le marché japonais devrait atteindre 3 074 milliers de dollars d'ici 2026, le marché chinois devrait atteindre 4 490 milliers de dollars d'ici 2026 et le marché indien devrait atteindre 3 832 milliers de dollars d'ici 2026.

En août 2023, Hewlett Packard Enterprise a collaboré avec Schneider Electric pour proposer une suite complète de solutions informatiques de développement durable aux clients de la région Asie-Pacifique. Ce partenariat vise à aider les entreprises à faire progresser leurs objectifs de durabilité et de carboneutralité. HPE fournit un tableau de bord de durabilité pour une gestion efficace des ressources d'infrastructure et d'applications multifournisseurs dans les environnements hybrides et multi-cloud.

Europe

L’Europe représente une part substantielle du marché mondial en termes de revenus. La région est connue pour son solide écosystème technologique, plusieurs pays étant des pôles d’innovation et de recherche dans des domaines tels que l’informatique, les télécommunications et la santé. Par exemple, des pays comme l’Allemagne, le Royaume-Uni et la France possèdent des industries technologiques dynamiques, ce qui stimule la demande de services avancés pour entretenir et optimiser des infrastructures informatiques complexes. De plus, l’environnement réglementaire européen crée une demande de services d’assistance spécialisés multi-fournisseurs capables de garantir le respect des normes réglementaires tout en fournissant une assistance technique complète. Par exemple, la mise en œuvre du règlement général sur la protection des données (RGPD) a incité les entreprises à rechercher des services d'assistance pour garantir le respect des lois sur la protection des données. Le marché britannique devrait atteindre 2 054 milliers de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2 029 milliers de dollars d'ici 2026.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le Moyen-Orient, l’Afrique (MEA) et l’Amérique du Sud jouent un rôle important sur le marché mondial. La région MEA connaît une adoption croissante de services de support multi-fournisseurs en raison de la rapiditétransformation numériqueinitiatives et investissements croissants dans l’infrastructure informatique. L’Amérique du Sud connaît des tendances similaires en matière de transformation numérique et de dépendance croissante à l’égard de la technologie dans divers secteurs.

Liste des entreprises clés sur le marché des services de support multifournisseurs

Partenariats et collaborations stratégiques pour renforcer la présence sur le marché des acteurs clés

Les principaux acteurs concluent des partenariats stratégiques et collaborent avec d'autres leaders importants du marché pour élargir leur portefeuille et fournir des outils low-code et no-code améliorés pour répondre aux exigences d'application de leurs clients. De plus, grâce à la collaboration, les entreprises acquièrent une expertise et développent leurs activités en atteignant une clientèle de masse. Les grandes entreprises proposent des solutions innovantes aux industries et aux utilisateurs pour répondre aux attentes croissantes de clients fidèles.

Liste des principales entreprises profilées :

- Hewlett Packard Enterprise Development LP(NOUS.)

- Zoho Corporation Pvt. Ltd. (États-Unis)

- Dell Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Technologie DXC (États-Unis)

- NTT Ltd.(Japon)

- Cisco(NOUS.)

- Atos (France)

- Fujitsu(Japon)

- OSI Global (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :CDS Corporation, spécialisée dans les services multifournisseurs (MVS) pour les centres de données, a acquis Natrinsic pour renforcer le support, la migration, l'optimisation et la gestion globale des entrepôts de données d'entreprise. Cette acquisition stratégique souligne l'engagement de CDS à augmenter ses offres de support pour les centres de données, en offrant aux clients une suite complète pour gérer de manière rentable les environnements de stockage, de réseau, d'informatique et d'entrepôt de données.

- Février 2024 :DISH Wireless a mis en œuvre VMware Telco Cloud Service Assurance au sein du réseau Boost Wireless, marquant une étape importante dans son déploiement de production pilote. Cette solution joue un rôle central en permettant à DISH Wireless de superviser de manière complète ses environnements multi-fournisseurs, améliorant ainsi les opérations réseau et l'efficacité.

- Février 2024 :Softchoice a présenté SAM+, une suite de solutions et de services de gestion d'actifs logiciels personnalisés pour naviguer dans les détails des licences par abonnement. Les clients tirent parti du vaste support multifournisseur de Softchoice et des alliances stratégiques avec des leaders du secteur tels que Microsoft, VMware, Cisco, Adobe et Red Hat, optimisant efficacement leurs processus de gestion de logiciels.

- Octobre 2023 :IBM a lancé IBM Storage Scale System 6000, une plate-forme de données mondiale à l'échelle du cloud destinée aux charges de travail modernes gourmandes en données et en IA. Il a élargi le portefeuille IBM Storage for Data and AI, facilitant la connectivité des données via un écosystème ouvert, intégrant des options de stockage multifournisseurs telles qu'AWS, Azure, IBM Cloud et des cloud publics aux côtés d'IBM Storage Tape.

- Décembre 2022 :Endeavour a lancé Endeavour Managed Services dans le cadre d'une transformation numériqueservices gérésfournisseur de plateforme. L'acquisition de SOVA Inc. a permis à Endeavour de fournir des services de transformation et de gestion numériques de bout en bout, englobant la conception, l'installation, la fourniture de services, la surveillance, le support technique et une assistance multifournisseur complète pour les entreprises Fortune 500 dans le monde.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’aperçu du marché et se concentre sur les aspects clés tels que les entreprises de premier plan, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliers de dollars) |

|

Taux de croissance |

TCAC de 3,20% de 2026 à 2034 |

|

Segmentation |

Par type de service

Par type d'entreprise

Par modèle de prestation de services

Par candidature

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que le marché devrait atteindre 74 346,00 milliers de dollars d'ici 2032.

En 2024, la taille du marché s'élevait à 56 190,00 milliers de dollars.

Le marché devrait croître à un TCAC de 3,20 % au cours de la période de prévision.

Par type de service, le segment des logiciels a dominé le marché en 2026.

La gestion centralisée et l’intégration transparente par les fournisseurs de services de support dans des environnements informatiques complexes devraient stimuler la croissance du marché.

Hewlett Packard Enterprise Development LP, Zoho Corporation Pvt. Ltd., Dell Technologies, IBM Corporation, DXC Technology, NTT Ltd., Cisco, Atos, Fujitsu et OSI Global sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 36,90 % en 2025.

La région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés