Taille du marché de la gestion des prestations pharmaceutiques, part et analyse de l’industrie, par service (services pharmaceutiques spécialisés, conception et administration des régimes de prestations pharmaceutiques, traitement des réclamations pharmaceutiques, gestion des formulaires et autres), par fournisseur de services (compagnies d’assurance, pharmacies de détail et PBM autonomes) et prévisions régionales, 2026-2032

Aperçu de la taille du marché de la gestion des prestations pharmaceutiques

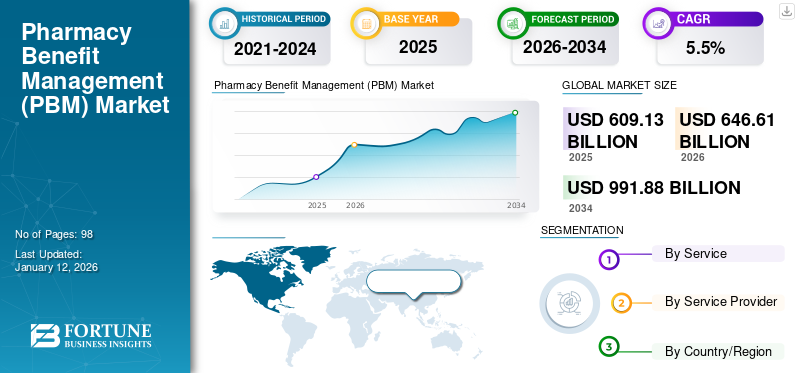

La taille du marché mondial de la gestion des prestations pharmaceutiques était évaluée à 609,13 milliards USD en 2025 et devrait passer de 646,61 milliards USD en 2026 à 991,88 milliards USD d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision. Les États-Unis ont dominé le marché de la gestion des prestations pharmaceutiques avec une part de marché de 96,96 % en 2024.

Il existe des sociétés de gestion des prestations pharmaceutiques parmi les assureurs, les pharmacies et les fabricants de médicaments. Ils négocient avec les fabricants de médicaments et les pharmacies de détail pour gérer les dépenses en médicaments génériques et de marque. La prévalence croissante des maladies chroniques et l’augmentation des dépenses de santé dans les pays développés et émergents se traduisent par une demande croissante de gestion des coûts des médicaments sur ordonnance. Cela conduit à une augmentation de la demande pour ces services sur le marché mondial.

Aperçu du marché mondial de la gestion des prestations pharmaceutiques (PBM)

Taille du marché :

- Valeur 2025 :609,13 milliards USD

- Valeur 2026 :646,61 milliards USD

- Valeur prévue pour 2034 :991,88 milliards USD, avec unTCAC de 5,5 % de 2026 à 2034

Part de marché :

- Responsable régional :Les États-Unis ont dominé le marché avec une part de 96,96 % en 2025, grâce à un volume élevé de dépôts d'ordonnances, une importante population assurée et des réglementations gouvernementales favorables soutenant les PBM.

- Région à la croissance la plus rapide :Le Canada devrait connaître une croissance au TCAC le plus élevé, soutenu par la hausse des dépenses en médicaments d'ordonnance, les réformes des soins de santé et l'expansion des réseaux de fournisseurs de services PBM.

- Leader utilisateur final (par service) :Les services pharmaceutiques spécialisés ont dominé le marché en 2024, alimentés par la demande croissante d’un accès abordable à des médicaments coûteux pour les maladies chroniques et rares.

Tendances de l'industrie :

- Adoption de l'apprentissage automatique :Les PBM exploitent le ML/AI pour la détection des fraudes, l'automatisation des réclamations et l'optimisation des coûts (par exemple, Capital Rx et Optum Rx à l'aide d'outils de tarification basés sur l'IA).

- Passer aux flux de travail numériques :Préférence accrue pour les systèmes avancés et automatisés par rapport aux processus conventionnels pour rationaliser les chaînes d’approvisionnement et réduire les erreurs humaines.

- Outils de transparence des prix :Des outils comme Optum RxAvantage des prixpermettre une comparaison en temps réel des tarifs avec et hors prestations, améliorant ainsi la rentabilité.

- Normalisation post-COVID :Alors que les PBM ont connu une augmentation de leurs revenus pendant la COVID-19 en raison des coûts des vaccins et des médicaments spécialisés, leurs revenus se sont normalisés en 2021-2022 à mesure que les prix des médicaments se stabilisaient.

Facteurs déterminants :

- Hausse des dépenses pharmaceutiques :Les médicaments de marque coûteux et l’augmentation des prescriptions pour maladies chroniques (par exemple, 4 milliards d’ordonnances/an aux États-Unis) stimulent la demande de services PBM.

- Augmentation de l’inflation des prix des médicaments :Avec l’augmentation des coûts des médicaments (par exemple, augmentation de 4 à 5 % aux États-Unis en 2021), les PBM aident à gérer les prix grâce à la négociation et aux remises.

- Croissance des volumes de prescriptions :L’augmentation de la population assurée et les schémas thérapeutiques complexes entraînent une hausse des demandes d’ordonnances, augmentant ainsi la nécessité de maîtriser les coûts.

- Fardeau des maladies chroniques :Les conditions cardiovasculaires, respiratoires et métaboliques stimulent une croissance soutenue de la demande de médicaments spécialisés et d’entretien.

L'inflation des prix des médicaments a récemment eu un impact sur les dépenses de santé, augmentant l'adoption de ces services parmi lesassurance maladiefournisseurs. Par conséquent, la prévalence croissante des maladies chroniques et l’inflation des prix des médicaments ont contribué à propulser la croissance du marché de la gestion des prestations pharmaceutiques.

- Par exemple, selon un rapport de recherche de la KAISER FAMILY FOUNDATION, le coût des médicaments, qui représente environ 17,0 % du total des médicaments Medicare Part D et Part B, a augmenté de plus de 7,5 % en 2020 par rapport à l’année précédente.

Ainsi, une augmentation significative du coût des médicaments alimente la demande et l’adoption des services de gestion des prestations pharmaceutiques (PBM) et devrait encore augmenter la croissance du marché au cours de la période de prévision.

La pandémie de COVID-19 a eu un impact positif sur le marché mondial. Le prix plus élevé du vaccin contre la COVID-19 et des médicaments spécialisés a accru la demande de services de gestion des prestations pharmaceutiques, entraînant une augmentation significative des revenus des principaux acteurs. Cependant, grâce à l’achèvement des campagnes de vaccination dans la majorité des pays et à la disponibilité d’une large gamme de médicaments à un prix inférieur, les revenus des principales entreprises opérant sur le marché sont revenus au niveau d’avant la pandémie en 2021 et 2022.

Tendances du marché de la gestion des prestations pharmaceutiques

L’adoption croissante de l’apprentissage automatique pour fluidifier le flux de travail stimule la croissance du marché

L'adoption croissante des services de gestion des prestations pharmaceutiques par les assureurs, les chaînes de pharmacies de détail et les fabricants de médicaments fait évoluer la préférence des prestataires de services du flux de travail conventionnel vers un flux de travail avancé en utilisant l'apprentissage automatique. En conséquence, les entreprises peuvent fournir une chaîne d’approvisionnement rationalisée, une livraison rapide des commandes par correspondance et répondre aux besoins de nombreuses chaînes d’assurance et de pharmacies de détail dans un court laps de temps.

Par exemple, CAPITAL RX, un acteur de premier plan aux États-Unis, utilise l'apprentissage automatique (ML) etIntelligence artificielle (IA)algorithmes pour réduire les erreurs humaines et le temps de traitement des réclamations. Ainsi, l'intégration des technologies ML et IA dans le flux de travail permet aux entreprises de réduire les coûts médicaux et d'augmenter l'efficacité des procédures de couverture.

De plus, les algorithmes d’apprentissage automatique (ML) peuvent analyser de grandes quantités de données pour identifier les modèles de réclamations suspectes, ce qui pourrait permettre d’économiser des milliards de dollars en dépenses frauduleuses. En outre, ils peuvent aider à analyser les données des patients pour recommander les médicaments les plus efficaces en fonction des individus, améliorant ainsi les résultats du traitement et réduisant les coûts.

- Par exemple, en janvier 2023, Optum Rx Price Edge a été conçu pour permettre aux acheteurs de trouver le meilleur prix, que ce soit avec ou sans les prestations pharmaceutiques. Cette offre avancée compare la participation aux coûts d’un membre avec les prix disponibles via les cartes de réduction.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des prestations pharmaceutiques

Augmenter les dépenses pharmaceutiques pour stimuler la croissance du marché

La prévalence croissante des maladies chroniques dans la population mondiale accroît la demande d’options de traitement. En conséquence, de nombreuses grandes sociétés pharmaceutiques se concentrent sur le développement de médicaments de marque très coûteux pour traiter les maladies chroniques. Cela a entraîné une augmentation significative des dépenses pharmaceutiques au cours des dernières années.

- Par exemple, selon un rapport publié par Pharmaceutical Technology, les prix des médicaments aux États-Unis ont augmenté de 4,0 % en 2021, rompant ainsi la tendance à une lente hausse des années précédentes. Selon les administrateurs de SingleCare, le prix des soins individuelsmédicaments sur ordonnanceaugmentera de 5% en 2021.

Ceci, combiné au nombre croissant de demandes d’ordonnances ces dernières années pour un large éventail de maladies chroniques, notamment les maladies cardiovasculaires, les maladies pulmonaires chroniques, entre autres, entraîne une augmentation des dépenses de santé. Par exemple, selon un rapport d’enquête réalisé par SingleCare Administrators en 2022, environ 4 milliards d’ordonnances sont délivrées chaque année aux États-Unis et le nombre de prescriptions déposées devrait en outre connaître une augmentation significative d’ici quelques années.

De plus, les médicaments coûteux et complexes nécessitent une manipulation et une gestion spécialisées, que les PBM sont en mesure de fournir. Ainsi, une hausse significative du coût des médicaments, conjuguée à une augmentation du nombre de prescriptions déposées à l’échelle mondiale, entraîne une augmentation du fardeau des soins de santé. Cela a entraîné une demande accrue et l’adoption de ces services afin de réduire les coûts des médicaments, de gérer les dépenses pharmaceutiques et de faciliter l’expansion du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Le manque de transparence des bénéfices est responsable de la restriction de l'adoption

L’augmentation des dépenses en médicaments et l’augmentation du nombre de prescriptions à l’échelle mondiale sont des facteurs clés qui stimulent la croissance du marché. Cependant, divers problèmes de transparence associés aux pratiques commerciales de gestion des prestations pharmaceutiques constituent toujours une préoccupation dans les services de gestion des prestations pharmaceutiques. Les sources de revenus de ces services sont rarement divulguées aux assureurs, aux pharmacies de détail ou aux fabricants de médicaments. En conséquence, une grande partie des coûts des médicaments va aux prestataires de services.

- Par exemple, un article de recherche du Berkeley Research Group de janvier 2022 a indiqué que plus de la moitié des dépenses totales en médicaments de marque vont à la chaîne d’approvisionnement, y compris aux gestionnaires de prestations pharmaceutiques, plutôt qu’aux fabricants de médicaments.

Ainsi, les fabricants de médicaments et les assureurs connaissent une baisse significative de leurs bénéfices. En conséquence, la plupart des assureurs abandonnent leur collaboration avec les PBM, tandis que ceux qui l’ont fait se sentent réticents. Par conséquent, le taux d’adoption de ces services diminue et devrait entraver la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché de la gestion des prestations pharmaceutiques

Par analyse de service

La demande croissante de médicaments spécialisés a entraîné une domination segmentaire

Par service, le marché est segmenté en services pharmaceutiques spécialisés, conception et administration de régimes d’avantages sociaux, traitement des réclamations pharmaceutiques, gestion de formulaires, etc. Le segment des services pharmaceutiques spécialisés représentait la part de marché la plus élevée de la gestion des prestations pharmaceutiques, soit 35,95 % en 2026. La prévalence croissante des maladies chroniques et rares a accru la demande d’options de traitement telles que les médicaments spécialisés. Cependant, les médicaments coûteux sont inabordables pour la majorité de la population de patients, ce qui entraîne une demande croissante pour ces services afin de réduire le prix des médicaments spécialisés à un niveau abordable. En outre, le développement de médicaments innovants accroît encore la demande de services pharmaceutiques spécialisés offrant de nouvelles options de traitement. La demande croissante de médicaments spécialisés stimule la croissance du segment des services pharmaceutiques spécialisés.

Le segment de la conception et de l'administration des régimes d'avantages sociaux devrait croître avec le TCAC le plus élevé au cours de la période de prévision en raison du nombre croissant de patients optant pour une couverture d'assurance médicale et la conception de régimes d'avantages sociaux pour leur traitement médical. Selon les fichiers d'inscription Medicare Advantage des Centers for Medicare et Medicaid Services (CMS), 30,8 millions de personnes aux États-Unis étaient inscrites à un plan Medicare Advantage, ce qui représentait 51,0 % de la population éligible à Medicare en 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par fournisseur de services

La consolidation entre les assureurs et les prestataires de services a conduit à une domination majeure du segment des compagnies d'assurance

En fonction du fournisseur de services, le marché est divisé en compagnies d’assurance, pharmacies de détail et PBM autonomes. Le segment des compagnies d’assurance a dominé la part de marché de 78,31 % en 2026. Un nombre croissant de fusions et d’acquisitions entre les compagnies d’assurance et les prestataires de services de gestion des prestations pharmaceutiques conduit à une domination segmentaire au cours de la période de prévision. En outre, l’augmentation du nombre de personnes couvertes par une assurance commerciale devrait également stimuler la croissance du segment au cours de la période de prévision.

- Par exemple, en octobre 2021, First Medical Health Plan, Inc. a renouvelé et étendu son partenariat avec Abarca Health LLC. pour les services de gestion des prestations pharmaceutiques pendant trois ans supplémentaires avec un nouveau modèle financier.

Le segment des pharmacies de détail devrait connaître une croissance avec le TCAC le plus élevé au cours de la période d’étude. Le nombre croissant d'unités de pharmacie de détail et l'entrée de grandes entreprises, dont Amazon et Walmart, dans la chaîne de pharmacies de détail sont quelques-uns des principaux facteurs clés attribués à la croissance rapide du segment.

APERÇU RÉGIONAL

La taille du marché aux États-Unis s'élevait à 626,47 milliards de dollars en 2026. La présence d'une importante population de patients bénéficiant d'une couverture médicale, les réglementations gouvernementales favorables aux gestionnaires de prestations pharmaceutiques et le nombre croissant de gestionnaires de prestations pharmaceutiques dans le pays sont les principaux facteurs de domination régionale.

- Par exemple, selon un rapport de la National Association of Insurance Commissioners, en mars 2021, environ 66 sociétés de gestion des prestations pharmaceutiques aux États-Unis ont servi plus de 270,0 millions d'Américains.

Le Canada devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision. L'augmentation des dépenses pharmaceutiques et le nombre croissant de dépôts d'ordonnances au Canada entraînent une demande accrue de services de gestion des prestations pharmaceutiques.

- Par exemple, selon un rapport du gouvernement du Canada, les régimes publics d’assurance-médicaments du Canada ont enregistré des dépenses de 12,5 milliards USD en médicaments sur ordonnance en 2019-2020, soit une augmentation de 3,7 %. De plus, l'expansion du réseau par les principaux acteurs du marché au Canada devrait favoriser le taux d'adoption de ces services au cours de la période d'étude.

Le marché dans le reste du monde devrait croître avec un TCAC important au cours de la période de prévision. Un nombre croissant de programmes de sensibilisation à la santé et un nombre croissant d'offres de plans de santé proposés par les assureurs au Brésil et en Afrique du Sud devraient stimuler le taux d'adoption des services pharmaceutiques. Par conséquent, cela stimulera la demande et l’adoption de services de gestion des prestations pharmaceutiques et stimulera considérablement la croissance du marché au cours de la période 2025-2032.

Acteurs clés de l'industrie

Stratégies de croissance inorganique menées par les principaux acteursà la domination du marché

Des acteurs majeurs, tels que CVS Health, OptumRx, Inc. et Cigna, dominent le marché. L’accent constant mis sur les stratégies de croissance inorganique, y compris les partenariats et l’acquisition d’autres acteurs pour étendre la présence de la marque, sont quelques-uns des principaux facteurs contribuant à la domination du marché.

Des acteurs de premier plan, dont Medimpact, Anthem, Inc. et d'autres sociétés, se concentrent sur l'introduction de nouvelles solutions et fonctionnalités pour élargir leurs portefeuilles et accroître la portée de leurs clients. Par exemple, en septembre 2020, Medimpact a introduit une nouvelle solution pour intégrer les économies réalisées sur les cartes de réduction sur ordonnance à un plan traditionnel. Centene Corporation et Abarca Health LLC sont les autres acteurs clés opérant sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION DES PRESTATIONS PHARMACIQUES :

- CVS Santé(NOUS.)

- Cigna(NOUS.)

- OptumRx, Inc.(NOUS.)

- Anthem, Inc. (États-Unis)

- Centene Corporation (États-Unis)

- Abarca Santé LLC. (NOUS.)

- Medimpact (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023- CVS Health a annoncé son intention de lancer CVS CostVantage avec des services de gestion des prestations pharmaceutiques pour ses payeurs commerciaux en 2025 afin d'assurer une transition en douceur.

- novembre 2023– OptumRx, Inc., le gestionnaire des prestations pharmaceutiques (PBM) exploité par la société de soins de santé UnitedHealth, a annoncé son intention de faire passer huit produits d'insuline populaires au statut privilégié sur son formulaire standard pour les personnes assurées commercialement aux États-Unis.

- Juillet 2023- CVS Caremark a annoncé un partenariat avec le fournisseur de services de médicaments à prix réduit GoodRx afin de réduire les coûts de prescription directs pour des millions de personnes.

- avril 2023 –L’unité de gestion des prestations pharmaceutiques (PBM) de Cigna a annoncé le lancement d’un nouveau plan tarifaire qui comprendra des informations précises sur les remises, car les intermédiaires pharmaceutiques sont soumis à une surveillance accrue de la part des législateurs américains en raison de leurs pratiques opaques en matière de tarification des médicaments.

- décembre 2022- Anthem, Inc. a annoncé qu'IngenioRx, son partenaire de gestion des prestations pharmaceutiques, rejoindrait le 1er janvier 2023 la famille de sociétés Carelon, changeant son nom en CarelonRx.

- octobre 2022 -L'activité de gestion des prestations pharmaceutiques de Cigna, Express Scripts, a conclu une nouvelle collaboration stratégique avec Centene Corporation pour accroître l'abordabilité et l'accessibilité des médicaments sur ordonnance pour les consommateurs.

- janvier 2022– Centene Corporation a acquis Magellan Health, Inc. pour fournir des solutions de santé complètes et intégrées offrant de meilleurs résultats de santé à moindre coût.

- novembre 2021 -Anthem, Inc. a accepté d'acquérir Integra Managed Care pour développer son activité Medicaid et élargir son réseau.

- avril 2021 -CVS Caremark a conclu un contrat plus important avec le plan de prestations de service à l'échelle du gouvernement, permettant à CVS Health de reprendre le secteur des pharmacies spécialisées.

- mai 2020– Express Scripts a lancé un nouveau programme, Express Scripts Parachute Rx, pour garantir que les Américains puissent obtenir de nombreux médicaments sur ordonnance à des prix abordables et prévisibles pendant la pandémie de COVID-19.

- mai 2020– Anthem, Inc. a lancé IngenioRx, un gestionnaire d'avantages pharmaceutiques innovant doté d'une expertise clinique et d'une approche axée sur le numérique pour personnaliser l'expérience des membres. Ce lancement a aidé l'entreprise à accroître sa clientèle et ses revenus.

- décembre 2019- OptumRx, Inc. a acquis Diplomat, un fournisseur de services de pharmacie et de perfusion spécialisés, dans le but de réduire le coût global des soins et d'élargir son portefeuille.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur la gestion des prestations pharmaceutiques fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, services et prestataires de services. De plus, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs susmentionnés, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par service

|

|

Par fournisseur de services

|

|

|

Par pays/région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 646,61 milliards de dollars en 2026 à 991,88 milliards de dollars d'ici 2034.

En 2026, la valeur du marché américain s'élevait à 626,47 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 5,5 % au cours de la période de prévision (2026-2034).

Par service, le segment des services pharmaceutiques spécialisés est en tête du marché.

L’augmentation des dépenses pharmaceutiques et le nombre croissant de demandes de prescription sont les principaux moteurs du marché.

CVS Health, OptumRx, Inc. et Cigna sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 98

Rapports associés