Taille du marché des plastiques, part et analyse de l’industrie, par type (polyéthylène, polypropylène, polyéthylène téréphtalate, chlorure de polyvinyle, acrylonitrile butadiène styrène, polyamide, polycarbonate, polyuréthane, polystyrène et autres), par industrie d’utilisation finale (emballage, automobile et transport, infrastructure et construction, biens de consommation/mode de vie, santé et pharmacie, électricité et électronique, textile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

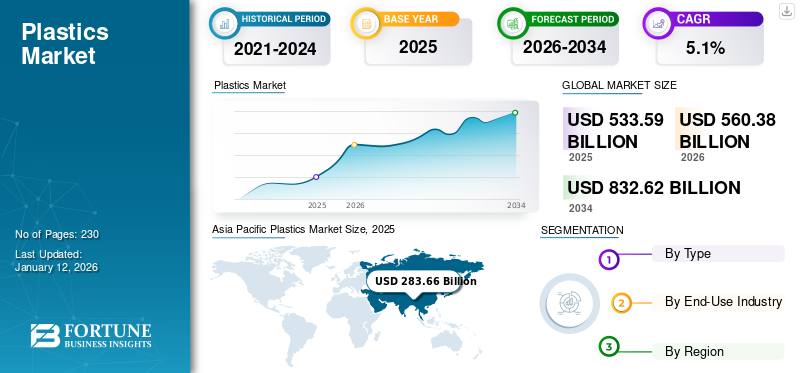

La taille du marché mondial des plastiques était évaluée à 533,59 milliards USD en 2025 et devrait passer de 560,38 milliards USD en 2026 à 832,62 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des plastiques avec une part de marché de 53 % en 2025. De plus, le marché américain des plastiques devrait atteindre 93,43 milliards de dollars d'ici 2032, alimenté par l'augmentation des applications dans les domaines de l'emballage, de l'automobile et des biens de consommation.

Les plastiques sont des polymères utilisés dans plusieurs industries, telles que l'automobile, l'emballage, les soins de santé, la construction et les biens de consommation, en raison de leur polyvalence, de leur facilité de fabrication, de leur moulabilité, de leur légèreté, de leur imperméabilité et de leur faible coût. Ils sont traditionnellement dérivés du pétrole et du gaz naturel. L'épuisement des sources de polymères a encouragé les fabricants à utiliser des sources renouvelables. Les plastiques fabriqués à partir de sources de biomasse renouvelables, telles que l'amidon de maïs, l'huile végétale, les déchets alimentaires et la sciure de bois, sont appelésbioplastiques. La demande croissante de polymères biodégradables et durables en raison des préoccupations environnementales croissantes et de la préférence des consommateurs pour des produits respectueux de l'environnement devrait influencer la demande de bioplastiques. De nombreuses entreprises investissent dans la recherche et le développement pour produire des polymères biosourcés à partir de sources renouvelables telles que la canne à sucre et l'amidon de maïs, dans le but de réduire leur empreinte carbone.

De plus, les innovations croissantes dans la science des polymères pour développer des plastiques hautes performances qui devraient être durables et légers élargiraient leurs applications dans les industries automobile et aérospatiale. Les principales sociétés opérationnelles sur le marché comprennent LyondellBasell, ExxonMobil Chemical, INEOS et SABIC.

Aperçu du marché mondial des plastiques et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 533,59 milliards USD

- Taille du marché en 2026 : 560,38 milliards USD

- Taille du marché prévue pour 2034 : 832,62 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché du plastique avec une part de 53 % en 2025, stimulée par une urbanisation rapide, une industrialisation et une demande croissante d'emballages, de construction et de biens de consommation en Chine, en Inde et en Asie du Sud-Est.

- Par type, le polyéthylène devrait conserver la plus grande part de marché en 2025, grâce à sa durabilité, sa résistance à l’humidité et son utilisation généralisée dans les applications d’emballage.

Faits saillants du pays :

- États-Unis : devrait atteindre 93,43 milliards de dollars d’ici 2032, stimulé par la forte demande dans les secteurs de l’emballage, de l’automobile et de la santé, ainsi que par les progrès en matière de plastiques recyclés et de pratiques durables.

- Chine : reste le principal producteur et consommateur en raison de l'abondance de matières premières, d'une fabrication à faible coût et d'une forte demande dans les secteurs de l'emballage, de la construction et des biens de consommation.

- Allemagne : la croissance est soutenue par la demande de composants légers du secteur automobile, ainsi que par l'adoption massive de plastiques techniques dans les applications électriques et électroniques.

- Inde : L’essor de la classe moyenne, l’expansion du secteur de la construction et l’utilisation croissante des plastiques dans les textiles et les biens de consommation entraînent une expansion significative du marché.

TENDANCES DU MARCHÉ

Demande croissante de plastiques techniques en raison de leurs propriétés favorisant la croissance du marché

Les plastiques techniques étant plus robustes et durables que les plastiques ordinaires, la demande de produits a augmenté. Ils offrent de meilleures propriétés thermiques et mécaniques et sont légers et économiques. Le besoin croissant de solutions polymères plus importantes pour différentes industries d’utilisation finale, telles que les composants, les machines et la construction, soutient l’expansion du marché. De plus, la demande croissante de substitution des métaux conduit de plus en plus à une utilisation plus large des polymères techniques dans diverses industries. Ces matériaux offrent des avantages plus décisifs par rapport aux structures métalliques dans les secteurs de l'ingénierie automobile, de la construction, de l'énergie solaire et de l'eau. Selon DSM, plusieurs équipementiers mondiaux remplacent les pièces métalliques par des composants et des matériaux en plastique technique. Par exemple, les anciens couvercles de vilebrequin de Volkswagen, fabriqués à partir dealuminium, sont désormais fabriqués à partir de polymères. Cela a abouti à une réduction de poids d'environ 40 % de la pièce. L'Asie-Pacifique a connu une croissance de 280,30 milliards USD en 2023 à 277,16 milliards USD en 2024.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de l’industrie de l’emballage pour stimuler la consommation de produits

La demande de plastique progresse dans de nombreux secteurs, tels que l'alimentation et les boissons, les biens de consommation, l'automobile, l'électricité et l'électronique. Le besoin croissant d’emballages dans l’industrie agroalimentaire stimule la consommation de produits à l’échelle mondiale. Les fabricants de produits alimentaires préfèrent les emballages qui minimisent la dégradation de la qualité des aliments et évitent la contamination. La capacité des plastiques à agir comme un obstacle entre les produits alimentaires et l’environnement extérieur alimente la demande.

En outre, la capacité des polymères à se défendre contre le stress physique et à offrir une grande durabilité augmente leur utilisation dans les articles de sport, les vêtements de mode, la fabrication de jouets et la pâte polymère. De plus, ils sont faciles à mouler et offrent la flexibilité nécessaire pour produire des emballages de toutes tailles et formes. Leur utilité augmente dans leindustrie textileen raison de leur grande durabilité, de leur élasticité et de leur attrait visuel amélioré. De plus, les polymères sont rigides, ce qui les rend adaptés à l’emballage de pièces détachées automobiles et électriques. Ainsi, l’application croissante dans les secteurs de l’alimentation et des boissons, de l’électricité et de l’électronique, du textile, de l’automobile et des biens de consommation augmente la croissance du marché des plastiques.

Augmentation de la demande de véhicules électriques pour stimuler la croissance du marché

La hausse du prix des combustibles fossiles tels que le pétrole et le diesel a créé une demande de sources d’énergie alternatives dans l’industrie automobile. C’est pourquoi les constructeurs automobiles ont développé des véhicules basés sur l’énergie électrique qui offrent presque le même rendement que les véhicules traditionnels. Ces véhicules électriques peuvent offrir une grande efficacité grâce à l’utilisation de matériaux plastiques avancés et de moteurs électriques de haute puissance. La consommation du produit rend le véhicule plus léger, plus rapide et économe en énergie. D’un autre côté, la tendance émergente des véhicules électriques résout les émissions de gaz à effet de serre et de gaz toxiques supplémentaires dans la nature. Par conséquent, les gouvernements de différents pays fournissent des filiales pour HybridVéhicules électriques(HEV) et les détenteurs de VE. Ces facteurs conduisent à une consommation croissante de produits dans l’industrie automobile.

RESTRICTIONS DU MARCHÉ

Une réglementation stricte sur le plastique à usage unique pour freiner la croissance du marché

Les réglementations sur l’utilisation des produits sont susceptibles d’affecter la croissance du marché. Des réglementations gouvernementales strictes et d'autres politiques sont entrées en scène en raison des inquiétudes croissantes concernant les dommages causés par les polymères à l'environnement. De nombreux gouvernements imposent des réglementations et politiques environnementales strictes dans le but de réduire les déchets plastiques et d’adopter des plastiques à usage unique, obligeant ainsi plusieurs fabricants à adopter des pratiques durables. Par exemple, le Programme des Nations Unies pour l’environnement (PNUE) a lancé une campagne Océans propres en 2017 dans plus de 50 pays. Il appelle le gouvernement à appliquer des politiques de réduction du plastique et à encourager les industries à minimiser les emballages à base de polymères et à modifier leurs produits. De nombreux pays, dont l’Inde, se sont également engagés à supprimer les polymères à usage unique. Par conséquent, ce changement nécessite des investissements importants dans les technologies de recyclage et le développement de matériaux respectueux de l’environnement et constitue un facteur restrictif pour la croissance du marché mondial.

PROTECTIONNISME COMMERCIAL

Le protectionnisme commercial lié au marché implique des mesures telles que la restriction des importations ou des exportations de déchets plastiques, l'interdiction des plastiques à usage unique et l'utilisation d'écolabels pour avoir un impact sur le commerce du plastique, dans le but de lutter contre la crise mondiale de la pollution plastique. Droits antidumping de la Chine : en janvier 2025, la Chine a imposé des droits antidumping provisoires allant de 3,8 % à 74,9 % sur les importations de plastiques industriels en provenance des États-Unis, de l'Union européenne, du Japon et de Taïwan. Cette décision vise à protéger les industries nationales de la concurrence étrangère. D’un autre côté, les États-Unis ont imposé des droits de douane sur diverses importations, notamment sur les polymères, dans le cadre de mesures de protection commerciale plus larges. Ces politiques affectent la dynamique du commerce mondial et influencent les stratégies de marché des sociétés multinationales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

À la suite de la pandémie de COVID-19, la demande de produits des secteurs de l’automobile et du bâtiment et de la construction a considérablement diminué. Cette baisse est associée à la diminution des activités manufacturières dans ces secteurs et aux restrictions de confinement imposées à l’échelle mondiale. De plus, une baisse significative des prix du pétrole brut due à la baisse de la demande et à la diminution de la capacité de stockage en raison de l’offre excédentaire a réduit l’expansion du marché. Au contraire, la demande de production deÉquipement de protection individuelle (EPI), tels que les masques faciaux, les lunettes, les écrans, les gants, les respirateurs, les blouses et les combinaisons, issus de l’industrie médicale ont propulsé le marché. Par exemple, selon le National Health Service Trust du Lincolnshire, en Angleterre, environ 2,3 milliards de produits EPI ont été distribués au personnel de santé et de protection sociale en Angleterre entre février et juillet 2020.

ANALYSE DE SEGMENTATION

Par type

Marché dirigé par le type de polyéthylène en raison de son adoption croissante dans les produits d’emballage

En fonction du type, le marché est segmenté enpolyéthylène, polyéthylène téréphtalate, chlorure de polyvinyle, polypropylène, polyamide, acrylonitrile butadiène styrène, polycarbonate, polyuréthane, polystyrène et autres.

Parmi ceux-ci, le polyéthylène est le type majoritaire en raison de sa demande accrue dans des domaines d'application tels que l'emballage et l'automobile. Plusieurs fabricants utilisent ce polymère pour emballer leurs produits en raison de leur durabilité et agissent comme une barrière pour protéger le produit de l’humidité. Le segment dominait la part de marché de 23,3 % en 2024.

En outre, le type de polypropylène (PP) devrait croître rapidement avec une part de 2,32 % en 2026 en raison de la demande croissante de l'industrie automobile. L'utilisation du PP dans l'industrie automobile augmente à mesure que les constructeurs réduisent le poids des véhicules pour accroître l'efficacité et minimiser les émissions de carbone.

Le chlorure de polyvinyle (PVC) est principalement utilisé dans la production de tuyaux et de raccords en raison de ses nombreuses propriétés avantageuses telles que l'isolation électrique, le module d'élasticité élevé, l'isolation thermique et la résistance chimique. L'industrie de la construction utilise des produits en PVC, tels que des cadres, des portes et des fenêtres, avec leur cycle de vie plus long, leur apparence améliorée et la disponibilité facile des matériaux.

Polyéthylène téréphtalate (PET)est utilisé à grande échelle pour des applications telles que l’embouteillage et le conditionnement. L'entreprise a observé une forte demande d'emballages dans l'industrie agroalimentaire, car ils sont légers, non toxiques, solides et facilement recyclables. En raison de sa nature solide et flexible, le matériau PET est également utilisé pour l’impression 3D.

Le polyamide est principalement utilisé dans des industries telles que le textile et autres, en raison de ses propriétés solides et flexibles. Il présente une bonne élasticité, une résistance élevée à la traction et est infroissable. Ces avantages le rendent adapté aux vêtements, tapis et autres produits.

Le polyuréthane, sous forme de mousse, est très demandé dans les industries du meuble et de l'automobile.

Le polycarbonate est principalement utilisé pour les applications électriques et électroniques en raison de ses propriétés d'isolation électrique élevées.

L'acrylonitrile butadiène styrène (ABS) est un polymère rigide et robuste qui offre une résistance aux produits chimiques. Par conséquent, il est utilisé dans les boîtiers d’appareils photo, les appareils électroménagers, les caisses d’emballage et les bagages.

Le polystyrène est très demandé par les industries de l'électronique et de l'emballage en raison de ses propriétés isolantes et amortissantes.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante de diverses industries pour augmenter les revenus du segment de l’emballage

En termes d’industrie d’utilisation finale, le marché est segmenté en automobile et transports, emballage, biens de consommation/mode de vie, infrastructures et construction, soins de santé etpharmaceutique, électrique et électronique, textile et autres.

Le segment de l’emballage détiendra la part de marché des plastiques la plus élevée, soit 45,51 % en 2026, et connaîtra la croissance la plus élevée au cours de la période de prévision. Cette croissance est tirée par la demande croissante de solutions d’emballage rigides et flexibles dans les secteurs des soins personnels, de l’agroalimentaire et de la pharmacie. Cette croissance est attribuée à la durabilité, à la polyvalence et à la rentabilité des plastiques, qui les rendent préférables pour diverses applications d’emballage.

Dans le segment de l'automobile et des transports, les plastiques sont largement utilisés pour réduire le poids des véhicules, améliorer la flexibilité de conception et améliorer le rendement énergétique. Les principales applications incluent les composants intérieurs et extérieurs tels que les pare-chocs, les tableaux de bord et les réservoirs de carburant.

Demande croissante de produits pour des applications telles que les articles ménagers, les jouets etéquipement sportif, bénéficiant de leurs propriétés légères et polyvalentes, stimulerait la croissance du marché dans le segment des biens de consommation/style de vie.

Dans l’industrie de la construction, le polymère est principalement utilisé dans l’isolation, la tuyauterie, les fenêtres et les revêtements de sol. Cela est dû à ses caractéristiques de résistance à la corrosion, de durabilité et de facilité d’installation. Dans les domaines électrique et électronique, le polymère est utilisé dans les isolants et les composants structurels de divers appareils et appareils électroniques, contribuant ainsi à la sécurité et aux performances. Dans les domaines de la santé et de l'industrie pharmaceutique, le produit est utilisé dans la production de produits jetables, de dispositifs médicaux et d'emballages, garantissant la stérilité et le respect des normes sanitaires.

- Les infrastructures et la construction connaîtront probablement une croissance à un TCAC de 14,2 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PLASTIQUES

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Plastics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part de marché, représentant 300,38 milliards de dollars en 2026. En 2025, la valeur du marché dominait la région de 283,66 milliards de dollars. Cette croissance est attribuée à une urbanisation rapide, à l’industrialisation et à une classe moyenne croissante dans des pays comme la Chine et l’Inde, stimulant ainsi la demande dans les secteurs de la construction et de l’emballage. Dans cette région, la Chine devrait rester le pays leader de la région en raison de la disponibilité abondante de matières premières à bas prix. Cela minimise encore davantage les obstacles liés à la production de plastique. La croissance en Asie-Pacifique est également attribuée à la forte croissance des secteurs de l’emballage et de la construction. De plus, la demande croissante de l’industrie des biens de consommation pour la fabrication de jouets, de textiles et d’articles de sport devrait stimuler le marché dans la région. La valeur marchande en Chine devrait atteindre 141,79 milliards de dollars en 2026.

D’un autre côté, l’Inde devrait atteindre 29,73 milliards de dollars et le Japon devrait détenir 32,96 milliards de dollars en 2026.

Amérique du Nord

La région Amérique du Nord devrait être le troisième marché en importance avec 92,29 milliards de dollars en 2026. En Amérique du Nord, les États-Unis détenaient la plus grande part de marché, stimulés par la demande accrue des secteurs de l'automobile, de l'emballage et de la santé. De plus, l’accent croissant mis par le gouvernement sur les pratiques durables et les progrès technologiques a accru l’adoption de plastiques recyclés dans la région. La taille du marché américain devrait s’élever à 88,06 milliards de dollars en 2026.

Europe

L’Europe devrait représenter le deuxième marché en termes de taille, soit 107,05 milliards de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 3,7 % au cours de la période de prévision. L'Europe devrait connaître une croissance substantielle sur ce marché, en raison de la demande croissante du secteur automobile de la région. De plus, des propriétés, notamment une excellente résistance à la chaleur, une inhibition de la corrosion, une résistance électriqueisolation, et leur faible densité soutiennent l'adoption des polymères en Europe. La valeur marchande au Royaume-Uni devrait atteindre 11,13 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 38,08 milliards de dollars en 2026 et la France devrait détenir 13,58 milliards de dollars en 2025.

Amérique latine, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait devenir le quatrième marché en importance avec 27,42 milliards de dollars en 2026. Le facteur clé influençant la croissance au Moyen-Orient et en Afrique est la demande croissante des industries du textile et de l'emballage. La demande croissante d’emballages légers et l’utilisation de polymères plutôt que de métal et de verre devraient stimuler le marché régional. En outre, l’Amérique latine devrait connaître une croissance en raison de l’urbanisation croissante et du nombre croissant d’entreprises spécialisées dans les solutions d’emballage industriel. L’Arabie Saoudite devrait atteindre 6,61 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés vont renforcer leur position en proposant des solutions innovantes à l’industrie de l’emballage

La plupart des grandes entreprises du marché ont une présence mondiale. Les principales sociétés comprennent LyondellBasell Industries N.V., BASF SE et d'autres telles que Dow Inc., DuPont de Nemours, Inc., Evonik Industries AG, Sumitomo Chemical Co., Ltd., Arkema, Celanese Corporation, Eastman Chemical Company et Chevron Phillips Chemical Co., LLC. Ces entreprises ont une présence mondiale, un large portefeuille de produits et des usines de fabrication, et proposent des initiatives en matière d'innovation technologique, de qualité des produits et de durabilité. Par exemple, LyondellBasell est impliquée dans des activités de raffinage et fabrique plusieurs produits chimiques et à base de polymères. L'entreprise a établi sa présence dans le monde entier en utilisant des stratégies d'expansion de capacité de production et d'acquisition. Elle se tient également au courant des dernières tendances de ce marché pour servir efficacement sa clientèle. Par exemple, en mai 2021, l’entreprise a annoncé qu’elle produirait des polymères de qualité vierge à partir de matières premières dérivées de déchets plastiques dans son usine de Wesseling, en Allemagne.

LISTE DES PRINCIPALES ENTREPRISES DE PLASTIQUES PROFILÉES

- LyondellBasell Industries N.V.(Pays-Bas)

- ExxonMobil Chimique(NOUS.)

- Société nationale chinoise du pétrole (Chine)

- INEOS(ROYAUME-UNI.)

- Société chinoise du pétrole et des produits chimiques (Chine)

- SABIC (Arabie Saoudite)

- Ducor Petrochemicals (Pays-Bas)

- Reliance Industries Limited (Inde)

- Formosa Plastic Group (Taïwan)

- Total S.A. (France)

- Braskem (Brésil)

- BASF SE (Allemagne)

- Repsol (Espagne)

- Borouge (EAU)

- Borealis AG (Autriche)

- Groupe MOL(Hongrie)

- Groupe Beaulieu International (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023 –LyondellBasell a annoncé son intention de créer une usine de recyclage avancé en Allemagne. L'usine devrait recycler 50 000 tonnes de plastique par an. La construction sera achevée d’ici 2050 et maximisera les revenus de l’entreprise dans le segment du plastique au cours des années à venir.

- Juillet 2023-TotalEnergies a noué un partenariat avec une société Plastic Energy pour le recyclage du plastique. Dans le cadre de cet accord, TotalEnergies offrirait auTACOILproduit en plastique fabriqué dans l’usine espagnole de Plastic Energy. Ce partenariat pour l'activité de recyclage devrait fournir plus de 15 000 tonnes de déchets plastiques recyclés par an.

- Mai 2023 :TotalEnergies a acquis Iber Resinas pour développer son activité de recyclage du plastique en Europe. L’entreprise vise à établir la présence clé des polymères circulaires en Europe, à augmenter son offre de produits recyclés et à étendre son accès aux matières premières via les fournisseurs d’Iber Resinas.

- Avril 2023 :LyondellBasell a annoncé que son polymère renouvelable CirculenRenew sera utilisé dans leindustrie des dispositifs médicaux. La qualité bioplastique proposée est certifiée par ISCC PLUS et délivre un certificat de bilan massique pour adopter les matières premières biosourcées dans les produits finaux.

- Avril 2022 :ExxonMobil a lancé Exceed S, une résine de polyéthylène performant (PE) qui offre résistance et rigidité et est facile à traiter. Le nouveau PE aidera l'entreprise à offrir des opportunités lucratives pour réduire la complexité de la conception et des formulations de films tout en améliorant l'efficacité de conversion, la durabilité de l'emballage et les performances des films par rapport à ses concurrents.

- Février 2022 :Borouge entame son cinquièmepolypropylèneinstallation (PP5) à Ruwais, Émirats Arabes Unis. Cette expansion aidera l'entreprise à desservir les infrastructures, les emballages avancés recyclables et d'autres secteurs industriels en augmentant la production de polypropylène..

- Février 2021 :ExxonMobil a achevé la phase initiale d'essai en usine d'un procédé de recyclage avancé breveté au Texas, aux États-Unis. Ce procédé sera utilisé pour convertir les déchets plastiques en matières premières pour la production de polymères. Cette évolution témoigne des efforts de l’entreprise pour réduire les déchets plastiques de l’environnement et augmenter la récupération des ressources.

COUVERTURE DU RAPPORT

Le rapport propose une analyse approfondie du secteur et met en évidence des facteurs clés tels que les principaux acteurs, les types et l’industrie d’utilisation finale. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, il englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,1 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des plastiques était évaluée à 533,59 milliards USD en 2025 et devrait passer de 560,38 milliards USD en 2026 à 832,62 milliards USD d'ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision.

Le marché du plastique est principalement tiré par la demande croissante de l’industrie de l’emballage, l’utilisation croissante du plastique dans les véhicules électriques et l’augmentation des applications dans la construction, la santé et les biens de consommation. La polyvalence, la légèreté et la rentabilité des plastiques les rendent indispensables dans de nombreux secteurs.

Enregistrant un TCAC de 5,1%, le marché connaîtra une croissance rapide au cours de la période de prévision.

L’Asie-Pacifique a dominé le marché mondial des plastiques en 2025, représentant 53 % de la part de marché mondiale. Cela est attribué à l’industrialisation rapide, à l’urbanisation et à la forte demande des secteurs de l’emballage et de la construction dans des pays comme la Chine et l’Inde.

Les principaux types de plastique comprennent le polyéthylène, le polypropylène, le polyéthylène téréphtalate (PET), le chlorure de polyvinyle (PVC), le polystyrène, le polycarbonate, le polyamide, l'acrylonitrile butadiène styrène (ABS) et le polyuréthane. Parmi eux, le polyéthylène est en tête en raison de son utilisation intensive dans les emballages.

Pour répondre aux préoccupations en matière de durabilité et d’environnement, l’industrie investit de plus en plus dans les bioplastiques fabriqués à partir de sources renouvelables comme l’amidon de maïs et la canne à sucre. Les entreprises développent également des technologies de recyclage avancées et adoptent des pratiques d’économie circulaire pour réduire leur empreinte carbone.

Les plastiques contribuent à rendre les véhicules électriques plus légers, plus économes en énergie et plus rentables. Les plastiques hautes performances sont utilisés dans les intérieurs et extérieurs des véhicules et dans les composants des batteries. Avec l’adoption croissante des véhicules électriques et les subventions gouvernementales, la demande de plastique dans le secteur automobile s’accélère.

Le marché des plastiques est confronté à des contraintes importantes dues à des réglementations strictes sur les plastiques à usage unique, aux préoccupations environnementales et aux politiques de protectionnisme commercial. De nombreux pays mettent en place des interdictions et des restrictions qui obligent les fabricants à se tourner vers des alternatives respectueuses de l'environnement.

Les principaux acteurs comprennent LyondellBasell Industries, ExxonMobil Chemical, SABIC, INEOS, BASF SE, Dow Inc., TotalEnergies, Braskem, Reliance Industries et China National Petroleum Corporation. Ces entreprises se concentrent sur l’innovation, le recyclage et l’expansion des capacités pour maintenir leur compétitivité.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Rapports associés