Taille du marché, part et analyse de l’industrie du système de gestion de cabinet, par type de produit (intégré et autonome), par déploiement (basé sur le cloud et sur site), par composant (logiciels et services), par utilisateur final (hôpitaux, cabinets de médecins et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

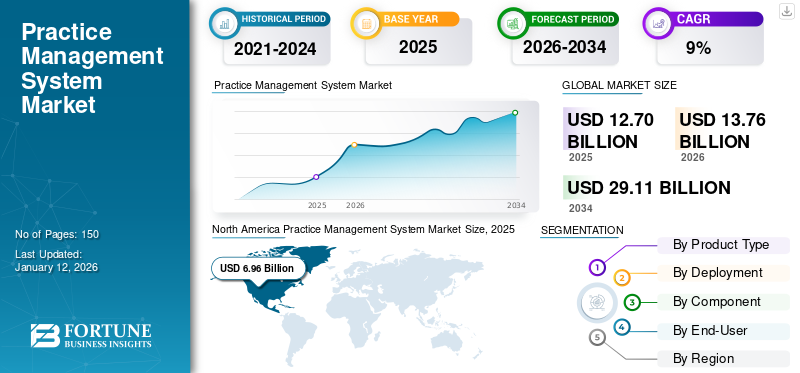

La taille du marché mondial des systèmes de gestion de cabinet était évaluée à 12,7 milliards de dollars en 2025. La taille du marché mondial des systèmes de gestion de cabinet devrait passer de 13,76 milliards de dollars en 2026 à 29,11 milliards de dollars d’ici 2034, soit un TCAC de 9,82 %. L’Amérique du Nord a dominé le marché des systèmes de gestion de cabinet avec une part de marché de 54,83 % en 2025.

Le logiciel de système de gestion de cabinet rationalise les tâches administratives dans le domaine des soins de santé, améliorant ainsi l'efficacité et l'organisation. Il gère la planification, la facturation et les dossiers des patients, optimisant ainsi les flux de travail pour les professionnels de la santé. Cette technologie améliore les soins aux patients en réduisant la paperasse, en minimisant les erreurs et en fournissant un système centralisé pour gérer les opérations quotidiennes des cabinets médicaux.

La transition rapide du secteur de la santé des dossiers médicaux manuels versDossiers de santé électroniques (DSE)a transformé l’aspect de la tenue des dossiers ces dernières années. Les avantages et les caractéristiques de ces systèmes permettent aux prestataires de soins de santé d'améliorer l'efficacité de leurs cabinets à des coûts comparativement inférieurs, conduisant à l'adoption croissante de ces systèmes pour plusieurs spécialités.

De plus, la population gériatrique croissante et l’accès croissant aux soins de santé entraînent un besoin accru d’intégration des données des patients avec les logiciels de gestion de cabinet. L'intégration des données des patients, notamment les antécédents médicaux, les plans de traitement et d'autres données cliniques, contribue à générer des plans de traitement complets et intégrés et offre de meilleurs résultats pour les patients. En outre, les progrès technologiques dans les produits stimulent davantage la croissance du marché. La réalité augmentée (AR) et la réalité virtuelle (VR) sont des technologies utilisées dans le domaine de la santé pour améliorer les soins aux patients. Ces technologies peuvent être utilisées dans les cliniques de soins primaires, les salles d’opération, les salles d’urgence et les cabinets dentaires.

- Par exemple, selon les données publiées par iFour Technolab Pvt. Ltd.en septembre 2022,Réalité augmentée (AR)et la réalité virtuelle (RV) aident les industries de la santé de diverses manières à offrir les meilleurs traitements et soins possibles. Ces technologies se sont révélées efficaces dans les domaines de la formation médicale, de la planification chirurgicale et de la réadaptation des patients.

La pandémie de COVID-19 a eu un effet positif sur la croissance globale du marché des systèmes de gestion de cabinet. Puisqu’il existe un grand nombre de patients souffrant d’une infection au COVID-19, ces solutions de soins de santé ont joué un rôle important en facilitant le flux des patients pendant le processus de traitement. Pour répondre à l’utilisation et à la demande rapidement croissantes de ces produits, les acteurs de l’industrie ont mis en œuvre diverses stratégies, telles que le développement et le lancement de nouveaux produits, capturant ainsi des revenus inexploités du marché.

- Par exemple, en mars 2020, Innovaccer, Inc. a lancé son système de gestion du COVID-19. Cette solution est destinée à faciliter la fourniture d'une assistance immédiate aux patients grâce à des évaluations à distance, des soins virtuels, de l'éducation, une sensibilisation automatisée et des conseils aux agences gouvernementales et aux organismes de santé.

Aperçu et faits saillants du marché des systèmes de gestion de cabinet mondiaux

Taille et prévisions du marché :

- Taille du marché en 2025 : 12,7 milliards de dollars

- Taille du marché en 2026 : 13,76 milliards USD

- Taille du marché prévue pour 2034 : 29,11 milliards USD

- TCAC : 9,82 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 54,83 % en 2025. Cela est dû à une infrastructure informatique de santé bien établie, des taux élevés de culture numérique, des investissements gouvernementaux importants dans la numérisation et des taux d'adoption élevés parmi les médecins.

- Par type de produit : Le segment des systèmes intégrés détenait la plus grande part de marché en 2024. Ces systèmes sont favorisés car ils offrent des solutions complètes qui améliorent la productivité et la gestion des patients en combinant des fonctionnalités telles que le DSE, l'engagement des patients, les systèmes de facturation et la prescription électronique en une seule plateforme.

Faits saillants du pays :

- Japon : le marché est en expansion en raison de l'adoption croissante de systèmes de gestion de cabinet par les professionnels de la santé, contribuant ainsi aux prévisions de forte croissance pour la région Asie-Pacifique.

- États-Unis : la croissance est tirée par un fort soutien gouvernemental à l'informatique de santé, des taux d'adoption élevés parmi les médecins et des partenariats stratégiques majeurs, tels que ceux entre HCA Healthcare et Google Cloud, pour intégrer l'IA générative dans les systèmes hospitaliers.

- Chine : le marché est alimenté par l'adoption croissante de ces systèmes par les professionnels de la santé, alors que le pays continue de moderniser son infrastructure et ses flux de travail de santé.

- Europe : le marché est stimulé par les initiatives gouvernementales visant à numériser les systèmes de santé à travers le continent, telles que l'accent mis par l'UE sur l'interopérabilité des DSE, et les efforts des entreprises locales pour obtenir des certifications clés, améliorant ainsi la confiance et l'adoption des produits.

Tendances du marché des systèmes de gestion de cabinet

L'intégration de nouvelles technologies avec les dossiers de santé électroniques identifiée comme l'une des tendances importantes du marché des systèmes de gestion de cabinet

Ces dernières années, les systèmes de santé ont souvent fonctionné en silos isolés, ce qui rend difficile le partage des informations sur les patients entre différentes organisations et prestataires. Cependant, l'interopérabilité contribue à combler ces lacunes en permettant un échange de données et une communication transparents entre les différents systèmes de DSE. Par exemple, selon les données publiées par RevenueXL Inc. en avril 2023, l'interopérabilité est l'une des tendances les plus importantes pour l'avenir des plateformes PMS. Les plates-formes interopérables permettent aux prestataires de soins de santé d'accéder aux dossiers complets des patients en temps réel, quel que soit le prestataire ou l'établissement de soins.

En outre, de nombreux hôpitaux et établissements de santé utilisentIntelligence artificielle (IA)et l'apprentissage automatique pour effectuer des analyses, recueillir des informations et tirer des conclusions. L'intégration des systèmes de gestion de cabinet avec les plateformes de télésanté, l'automatisation des processus robotiques et la gestion du Big Data aide les organisations médicales à fournir des soins à distance et à améliorer les flux de travail cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de gestion de pratique

Initiatives gouvernementales pour la numérisation du système de santé en offrant des incitations pour stimuler la croissance du marché

L’un des facteurs responsables de la croissance du système de gestion de cabinet réside dans les initiatives entreprises par les organismes gouvernementaux pour stimuler la numérisation du système de santé. Pour une transition dans le système de santé, les gouvernements de divers pays dépensent des sommes considérables pour former des professionnels des technologies de l'information sur la santé et créer des centres de vulgarisation régionaux pour fournir des conseils techniques et autres. En outre, le lancement de programmes d'incitation qui encouragent les hôpitaux et les prestataires à adopter des systèmes de dossiers de santé électroniques (DSE) est également en augmentation, complétant ainsi la croissance du marché mondial des systèmes de gestion de cabinet.

- Par exemple, selon les données publiées par Healthcare IT en juin 2023, l’Union européenne (UE) est impliquée dans la numérisation des systèmes de santé à travers le continent. Les initiatives vont de l’amélioration de l’interopérabilité des dossiers de santé électroniques (DSE) à des outils et services numériques plus complets pour les patients.

En outre, la promotion de l'interopérabilité (anciennement les programmes d'incitation DSE Medicare et Medicaid) a été développée pour encourager les professionnels éligibles et les hôpitaux à accès critique à adopter, mettre en œuvre, mettre à niveau et démontrer une utilisation significative de la technologie des dossiers de santé électroniques certifiés (CEHRT). De plus, les autorités gouvernementales s’efforcent d’intégrer le DSE à la division administrative d’un pays.

- Par exemple, selon les données publiées par CBC/Radio-Canada en février 2023, le gouvernement de la Nouvelle-Écosse a signé un contrat de 365,0 millions de dollars pour amener les dossiers de santé électroniques dans la province.

Retour sur investissement élevé et amélioration du processus de gestion du cycle de revenus pour propulser la croissance du marché

Un système de gestion de cabinet intégré permet aux organisations dotées de structures organisationnelles complexes d'avoir une coordination transparente entre différents départements et sites. La mise en œuvre de tels systèmes dans des domaines tels que la planification, la dotation en personnel, le traitement des réclamations, l'engagement des patients, la facturation et la gestion des stocks permet d'augmenter le retour sur investissement (ROI) potentiel. Ces systèmes offrent un retour sur investissement significatif en rationalisant tous les aspects du flux de travail du cabinet, de la prise de rendez-vous en ligne aux rappels des patients, tout en permettant au personnel administratif de collecter les paiements et de traiter facilement les réclamations en ligne.

Par exemple, selon les données fournies par Ambula Health en janvier 2023, le système de gestion de cabinet est essentiel pour les prestataires de soins de santé qui cherchent à rationaliser leur processus de gestion du cycle de revenus. En mettant en œuvre ce logiciel, les prestataires de soins de santé améliorent leurgestion du cycle de revenusprocessus de plusieurs manières, telles qu’une meilleure gestion des données, une efficacité accrue et une satisfaction améliorée des patients. Ainsi, en raison des avantages offerts par ce logiciel, le marché devrait connaître une adoption plus élevée dans les années à venir, stimulant la croissance globale du marché.

FACTEURS DE RETENUE

Incidences croissantes de cyberattaques entraînant des risques en matière de confidentialité des données pour limiter la croissance du marché

Les systèmes de santé, y compris les hôpitaux et les cliniques spécialisées, utilisent des plateformes numériques pour stocker des informations sensibles sur les patients. Cependant, le nombre croissant de cyberattaques et d’autres activités de violation de données suscitent des inquiétudes quant à la sécurité et à la confidentialité des données parmi les prestataires de soins de santé et les patients. En raison du nombre croissant de patients souffrant de maladies chroniques, ces cyberattaques ciblent les dossiers médicaux et les données des patients, mettant en danger la sécurité et la vie privée des patients, entraînant soit une perte de données, soit une manipulation. La perte de données crée d’importants problèmes financiers et de confiance pour les établissements de soins de santé, entraînant une perte de clientèle, des retards de traitement et la répétition de l’ensemble de la procédure de consultation. En outre, la manipulation des données des patients conduit à la délivrance de traitements inexacts.

- Par exemple, selon les données publiées par TechCrunch en mai 2023, NextGen Healthcare, un fournisseur américain de logiciels de dossiers de santé électroniques (DSE), a avoué que des pirates informatiques avaient piraté ses systèmes et volé les données personnelles de plus de 1,0 million de patients, dont environ 4 000 résidents du Maine.

Tous les facteurs mentionnés ci-dessus devraient limiter dans une certaine mesure la croissance du marché des systèmes de gestion de cabinet.

Analyse de la segmentation du marché du système de gestion de pratique

Analyse par type de produit

L'adoption la plus élevée des systèmes intégrés a entraîné la domination des systèmes intégrés Segment

Sur la base du type de produit, le marché est classé en systèmes intégrés et autonomes.

Le segment intégré représentait la part de marché mondiale la plus élevée des systèmes de gestion de cabinet en 2024, en raison des nombreux avantages offerts, tels qu’une productivité améliorée, une gestion efficace des patients, etc. Ces solutions incluent les systèmes de DSE, de prescription électronique, d'engagement des patients et de facturation. Le segment intégré devrait dominer le marché avec une part de 73,42 % en 2026.

D’un autre côté, le segment des systèmes autonomes devrait connaître une croissance considérable au cours de la période d’étude. Cela peut être attribué au fait que ces systèmes se concentrent principalement sur les fonctions associées à l'administration et à la facturation, notamment la planification.

Par analyse de déploiement

Le segment basé sur le cloud a dominé le marché en raison des progrès technologiques des produits

Sur la base du déploiement, le marché est segmenté en cloud et sur site.

Le segment basé sur le cloud a conquis la plus grande part de marché en 2024. Les facteurs qui y contribuent incluent l’accès facile aux données via le Web, l’automatisation des tâches médicales quotidiennes, etc. De plus, le coût d’installation inférieur de ces systèmes, ainsi que le besoin réduit de maintenance en interne, soutiennent également la domination du segment. Le segment basé sur le cloud devrait dominer le marché avec une part de 75,5 % en 2026.

D'autre part, le segment sur site représentait une part de marché comparativement moindre en 2024. Le besoin d'un flux de travail rationalisé, d'une gestion efficace des dossiers des patients, ainsi que de la planification du traitement et des tâches administratives sont quelques-uns des facteurs qui stimulent la croissance du segment.

[08sX7qGNW]

Par analyse de composants

Forte demande de logiciels responsables de la domination du segment en 2024

Sur la base des composants, le marché est classé en logiciels et services.

Le segment des logiciels occupait la position dominante sur le marché en 2024. Cela est attribué au lancement de produits avancés visant à faciliter la gestion des cabinets médicaux. De plus, la récente épidémie de COVID-19 a également complété la croissance du segment pour gérer efficacement les services de santé. Le segment des logiciels devrait dominer le marché, avec une contribution mondiale de 82,37 % en 2026.

- Par exemple, en avril 2023, eClinicalWorks a annoncé des avancées dans sa technologie cloud avec l’IA pour maintenir la convivialité, la sécurité et la sécurité des patients au premier rang des priorités. Cette avancée peut améliorer l’expérience utilisateur et permettre aux professionnels de la santé de fournir des soins de la plus haute qualité.

- De même, en avril 2023, la start-up Suno, spécialisée dans les technologies de la santé, a lancé un logiciel de gestion de cabinet basé sur l’IA pour les cabinets d’audiologie. Ce nouveau logiciel est conçu pour aider les prestataires de soins auditifs à rationaliser leurs opérations.

Par analyse de l'utilisateur final

Le segment hospitalier est dominé en raison de la forte demande de PMS dans les établissements de soins de santé

Sur la base de l’utilisateur final, le marché est classé en hôpitaux, cabinets de médecins et autres.

Le segment hospitalier a dominé le marché en 2024 en raison du nombre plus élevé d’admissions de patients entraînant une demande croissante pour ces solutions en milieu hospitalier. Ces établissements adoptent des solutions PMS pour gérer efficacement le travail administratif ainsi que d’autres tâches médicales connexes. Le segment Hôpitaux représentera 59,55 % de part de marché en 2026.

- Par exemple, Heartbeat Medical, une société de logiciels de gestion de cabinet médical, a déclaré que son logiciel est utilisé par plus de 35 prestataires de soins de santé et les principaux hôpitaux d'Allemagne.

D’autre part, le segment des cabinets de médecins devrait croître à un rythme significatif en raison du nombre croissant de médecins à travers le monde. Par exemple, selon les données fournies par l’American Medical Association, en 2020, environ 49,1 % de l’ensemble des médecins soignant les patients travaillaient dans des cabinets médicaux.

APERÇU RÉGIONAL

En fonction des régions, le marché des systèmes de gestion de cabinet est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Practice Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part du marché mondial en 2025, avec un chiffre d’affaires de 6,96 milliards de dollars. La région devrait dominer le marché tout au long de la période de prévision. La domination de la région est attribuée à des facteurs tels qu'une infrastructure informatique de santé bien établie, une adoption élevée par les médecins et des taux élevés de culture numérique. Le marché américain devrait atteindre 7,02 milliards de dollars d’ici 2026.

- Par exemple, selon un article publié dans Healthcare IT News en novembre 2023, le gouvernement américain actuel a proposé une augmentation considérable du budget informatique des soins de santé au cours de l’exercice 2024, dans le but d’améliorer et de défendre les infrastructures critiques. De tels mouvements expansionnistes dans l’infrastructure informatique des soins de santé devraient soutenir l’adoption d’un système de gestion de cabinet.

De plus, l’augmentation des collaborations stratégiques entre les acteurs opérationnels de la région soutient davantage la croissance du marché.

- Par exemple, en août 2023, HCA Healthcare et Google Cloud ont signé un accord de partenariat pour l'utilisation de la technologie d'IA générative dans les hôpitaux.

Europe

D’un autre côté, l’Europe détenait la deuxième plus grande part du marché mondial. Un environnement de croissance favorable, associé aux efforts croissants des différents gouvernements pour améliorer la qualité des soins, a stimulé la croissance du marché européen. De plus, les récents lancements de produits et les initiatives des entreprises dans la région complètent également la croissance régionale. Le marché britannique devrait atteindre 0,46 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,59 milliard de dollars d'ici 2026.

- Par exemple, en avril 2023, Closed Loop Medicine au Royaume-Uni a obtenu avec succès la certification ISO 13485:2016 pour sa plateforme thérapeutique numérique. L'entreprise a été reconnue comme l'une des 200 premières entreprises européennes de technologie médicale.

Asie-Pacifique

L’Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision. Il devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les principaux facteurs responsables de cette forte croissance comprennent l'adoption croissante du système de gestion de cabinet par les professionnels de la santé en Chine, en Inde et au Japon. Le marché japonais devrait atteindre 0,57 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,73 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,43 milliard de dollars d'ici 2026.

Reste du monde

En outre, l’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance relativement plus faible en raison d’une infrastructure informatique de santé peu développée. Cependant, une pénétration progressive de ces solutions dans ces régions stimulerait la croissance du marché dans un avenir proche.

Liste des entreprises clés sur le marché des systèmes de gestion de cabinet

Henry Schein Inc. et Athenahealth pourDiriger la croissance du marché avec des offres de produits solides

L’espace de marché des systèmes de gestion de cabinet est modérément concurrentiel, avec la présence de plusieurs acteurs bien établis et émergents sur le marché. Henry Schein Inc., Veradigm LLC, Athenahealth Inc. et GE Healthcare font partie des principaux acteurs opérant sur le marché. Ces acteurs se concentrent sur le renforcement de leur présence sur le marché grâce à diverses initiatives stratégiques telles que la collaboration, les partenariats, le lancement de nouveaux produits, etc.

- Par exemple, en mai 2023, athenahealth, Inc. a annoncé un partenariat avec LCH Health and Community Services pour offrir une expérience unifiée à ses patients et prestataires. Dans le cadre de ce partenariat, les deux sociétés ont mis en œuvre athenaOne, la solution intégrée de facturation médicale, de dossier de santé électronique (DSE) et d'engagement des patients basée sur le cloud d'athenahealth.

En outre, d'autres acteurs de premier plan, tels qu'Epic Systems Corporation, CareCloud, Inc., Cerner Corporation et d'autres, adoptent également plusieurs stratégies de croissance telles que des collaborations, des partenariats et des lancements de nouveaux produits, contribuant ainsi à la concurrence croissante sur le marché.

- Par exemple, en avril 2023, Microsoft Corp. et Epic ont annoncé l’extension de leur partenariat stratégique pour développer et intégrer l’IA générative dans les soins de santé.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Henry Schein, Inc.(NOUS.)

- Veradigm LLC(NOUS.)

- Athenahealth, Inc. (États-Unis)

- Epic Systems Corporation (États-Unis)

- CareCloud, Inc. (États-Unis)

- Cerner Corporation (États-Unis)

- MCKESSON CORPORATION (États-Unis)

- Compagnie d'électricité générale(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023 –Renaissance Physicians Partners (RPP), une organisation dirigée par des médecins, a annoncé un partenariat avec Florence Health pour gérer les cabinets appartenant à RPP.

- octobre 2023 –GE HealthCare a collaboré avec des hôpitaux universitaires pour mettre en œuvre des solutions numériques d'entreprise afin d'aider à améliorer les soins aux patients et à optimiser les processus.

- juin 2023 –BoomerangFX, Inc. a annoncé un partenariat avec DrFirst pour offrir aux clients une plateforme de gestion des médicaments afin de maximiser les flux de travail cliniques et l'engagement des patients.

- avril 2023 –Henry Schein, Inc. a acquis Biotech Dental S.A.S., un fournisseur dedentaireimplants, aligneurs transparents et logiciels dentaires numériques innovants.

- décembre 2022 –Henry Schein, Inc. a annoncé un partenariat avec VideaHealth pour introduire Dentrix Detect AI.

COUVERTURE DU RAPPORT

An Infographic Representation of Practice Management System Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché sur les systèmes de gestion de cabinet fournit une analyse approfondie de l’industrie. Il se concentre sur des segments de marché, tels que le type de produit, le déploiement, les composants et le canal de distribution. En plus de cela, il propose l’analyse actuelle du marché par rapport à la dynamique actuelle du marché, à l’impact du COVID-19 et aux dernières tendances du marché. De plus, le rapport comprend plusieurs facteurs qui ont contribué à la croissance du marché. L’analyse du marché fournit également le paysage concurrentiel du marché ainsi que les principaux profils d’entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,82 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par déploiement

|

|

|

Par composant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 12,7 milliards de dollars en 2025 et devrait atteindre 29,11 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 6,96 milliards de dollars.

Le marché affichera un TCAC constant de 9,82 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment des systèmes intégrés domine le marché.

Le besoin croissant d’un flux de travail rationalisé, d’une gestion efficace des dossiers des patients et des progrès technologiques en matière de solutions logicielles sont les facteurs clés de la croissance du marché.

Henry Schein, Inc., Veradigm LLC, Athenahealth et Epic Systems Corporation sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a capturé la plus grande part de 54,83 % du marché en 2025.

L’augmentation de la demande de gestion efficace des pratiques médicales et la nécessité de réduire les coûts des soins de santé devraient stimuler l’adoption de ces systèmes.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés