Taille du marché des réfractaires, part et analyse de l’industrie, par forme (briques et façonnées et monolithiques et non façonnées), par produit (argile et non argileux), par alcalinité (acide et neutre et basique), par industrie d’utilisation finale (fer et acier, métaux non ferreux, verre, ciment et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

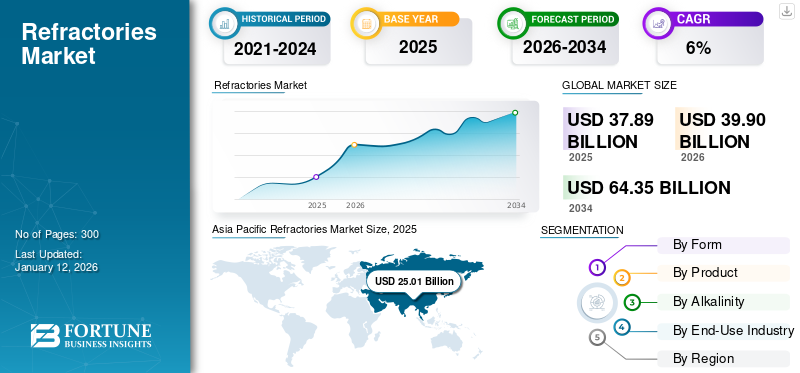

La taille du marché mondial des réfractaires était évaluée à 37,89 milliards USD en 2025. Le marché devrait passer de 39,9 milliards USD en 2026 à 64,35 milliards USD d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des réfractaires avec une part de marché de 66 % en 2025. De plus, la taille du marché des réfractaires aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée de 5,18 milliards de dollars d'ici 2032, stimulée par la demande croissante de l'industrie du ciment et du béton pour les applications dans les fours et les fourneaux.

Les produits réfractaires sont des matériaux céramiques techniquement améliorés qui résistent aux températures extrêmes, à la corrosion chimique et à une forte abrasion thermique et mécanique. Ils jouent un rôle important mais souvent négligé dans les opérations quotidiennes de presque toutes les industries en fournissant une résistance mécanique, une protection contre la corrosion et une isolation thermique. Pour développer des processus de fabrication clés, ces produits ont été essentiels pour diverses industries, telles que la sidérurgie, le verre, le ciment, d'autres métaux, les pâtes et papiers, etproduits pétrochimiques.

Bien que la fabrication de produits réfractaires soit considérée comme un service essentiel, l’approvisionnement en matières premières, telles que les liants et le sable non argileux, a été touché pendant la pandémie de COVID-19. De plus, de nombreuses entreprises ont observé une pénurie de salariés pendant les confinements, ce qui a légèrement freiné le taux de croissance du marché. Cependant, les secteurs de l’automobile et de la construction devraient afficher une forte reprise après la période pandémique, et cette tendance devrait être suivie par le marché mondial au cours de la période de prévision.

APERÇU DU MARCHÉ MONDIAL DES RÉFRACTAIRES

Taille et prévisions du marché :

- Taille du marché en 2025 : 37,89 milliards USD

- Taille du marché en 2026 : 39,9 milliards USD

- Taille du marché prévue pour 2034 : 64,35 milliards de dollars

- TCAC : 6,0 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025 avec une part de 66 %, passant de 25,01 milliards USD en 2025 à 26,46 milliards USD en 2026.

- En termes de forme, les briques et les produits façonnés dominent le marché en raison de leur forte utilisation dans les industries métallurgiques et non métalliques.

- Par produit, les réfractaires à base d’argile détenaient la plus grande part en 2024, grâce à leur faible coût et à leur large disponibilité.

- En termes d'alcalinité, les réfractaires acides et neutres dominaient en raison de leur application généralisée dans les industries sidérurgiques et non ferreuses.

- En termes d’utilisation finale, l’industrie sidérurgique représentait la plus grande part, tandis que le segment des métaux non ferreux devrait détenir 10,5 % du marché en 2024.

Faits saillants du pays :

- Chine : contributeur majeur en Asie-Pacifique en raison des industries sidérurgiques et cimentières dominantes.

- Inde : développement rapide des infrastructures et expansion de la demande d’acier et de ciment pour le marché des combustibles.

- États-Unis : le marché devrait atteindre 5,18 milliards de dollars d'ici 2032, tiré par la demande des fours et des fourneaux du secteur du ciment et du béton.

- Allemagne : les industries automobiles et verrières en pleine croissance soutiennent une forte demande de réfractaires avancés.

- Brésil et Mexique : les secteurs du ciment et de l'acier soutiennent une croissance régulière en Amérique latine.

- Moyen-Orient et Afrique : la hausse des activités chimiques et minières stimule la demande de réfractaires dans la région.

Tendances du marché des réfractaires

Recyclage des réfractaires pour favoriser le développement du marché

Le besoin de recyclage des produits réfractaires augmente en raison de la hausse du coût des matières premières, et les réglementations environnementales obligent les entreprises à rechercher des alternatives durables pour les applications réfractaires. Des taxes sur les émissions et les décharges sont également imposées, et des avantages fiscaux sont introduits pour stimuler les efforts de recyclage des déchets de diverses entreprises. Ainsi, le recyclage des réfractaires réduit le coût de production pour les fabricants, offrant ainsi des opportunités de croissance lucratives. L’Asie-Pacifique a connu une croissance du marché des réfractaires, passant de 22,54 milliards USD en 2023 à 23,64 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des réfractaires

Focus sur le développement des infrastructures par les pays en développement pour offrir des opportunités de croissance au marché

L’augmentation de la population, en particulier dans les pays en développement comme la Chine, l’Inde et le Brésil, a incité leurs gouvernements à se concentrer sur le développement afin de fournir des logements, des infrastructures et des installations connexes plus sûrs. Les activités de développement des infrastructures ont accru l'adoption de produits, tels queciment, verre, acier et autres minéraux non métalliques. Ces produits nécessitent des réfractaires pendant le processus de fabrication, qui nécessite beaucoup de chaleur. Ainsi, comme la demande pour ces produits devrait augmenter à l’avenir, la croissance de l’industrie réfractaire devrait refléter cette demande croissante.

Les initiatives gouvernementales visant à comprendre l’importance de ce produit pour la fabrication de l’acier et du ciment ont considérablement modifié la mentalité des acteurs du marché. De plus, stimuler le marché développera les capacités locales à fabriquer des réfractaires pour répondre à la demande croissante. De plus, la Chine et l’Inde comptent parmi les économies à la croissance la plus rapide au monde ; la demande croissante de voyages nécessite un développement constant des infrastructures de transport dans ces pays.

FACTEURS DE RETENUE

Processus de fabrication à forte intensité de carbone pour créer des préoccupations environnementales et accroître la mise en œuvre des réglementations

Les États-Unis ont introduit des réglementations pour l'élimination des déchets créés à partir de réfractaires et des lignes directrices concernant l'utilisation de ces matériaux afin d'encourager le recyclage des réfractaires à base de chrome, très demandés dans l'industrie sidérurgique. De même, des projets, tels que l'examen et l'amélioration des normes d'essai pour les produits réfractaires (ReStaR) en Europe, sont en cours d'exécution pour garantir l'exactitude et la fiabilité des normes d'essai actuelles pour les produits réfractaires dans la région. Des réglementations environnementales et des règles aussi strictes sur l’utilisation de matériaux réfractaires devraient entraver la croissance du marché des réfractaires.

Analyse de la segmentation du marché des réfractaires

Par analyse de formulaire

Le segment des briques et des formes détient la plus grande part de marché en raison de la forte demande des industries clés

En fonction de la forme, le marché est classé en briques et façonnées et monolithiques et non façonnées. Le segment des briques et des formes représente la plus grande part de 55,14 % du marché en 2026 en raison des fortes exigences de ces produits de la part des industries métalliques et non métalliques. Les briques et blocs réfractaires sont des formes réfractaires empilées pour former des fours isolants, des chaudières ou d'autres parois de cuves de traitement thermique. Généralement, les briques réfractaires sont cimentées avec du mortier réfractaire. Les formes réfractaires comprennent également des supports de catalyseur, qui sont souvent constitués de structures poreuses avec de grandes surfaces, ou de structures en nid d'abeilles qui contiennent un catalyseur métallique, permettant une exposition facile à un flux de gaz réactifs ou d'autres réactifs.

De même, le segment de marché monolithique et non façonné devrait gagner une part importante au cours de la période de prévision en raison de la demande accrue de revêtements de formage à l’intérieur des réacteurs, dans lesquels le positionnement des réfractaires façonnés est difficile en raison des restrictions d’espace.

Par analyse de produit

Des fonctionnalités à faible coût aident le segment de l’argile à dominer le marché

En fonction du produit, le marché est divisé en argileux et non argileux. Le segment argileux représente une part de marché plus importante de 62,18 % en 2026 en raison de son prix inférieur à celui de la section non argileuse. Briques en argile réfractaire etisolationles produits sont fabriqués à partir de matériaux argileux et sont fortement consommés par les fabricants de produits sidérurgiques et métalliques. En outre, les matières premières pour la production de produits en argile réfractaire sont facilement disponibles, ce qui renforcera la domination du marché sur ce segment.

Les processus de production spécifiques sont relativement corrosifs en raison de la présence d'acides et de bases forts, ce qui stimulera le marché des produits réfractaires sans argile. Ils offrent une résistance supérieure à la corrosion par rapport à leurs homologues en argile ordinaires.

Par analyse d'alcalinité

Soutenu par une forte demande, un segment acide et neutre pour gagner des parts de marché au cours de la période de prévision

En fonction de l'alcalinité, le marché est classé en acide, neutre et basique. Le segment acide et neutre détient la plus grande part de 69,1 % en 2026, le marché étant donné que la demande pour ces matériaux augmente à un rythme considérable. Le réfractaire acide est un type de matériau réfractaire dont le composant principal est la silice. Le matériau réfractaire acide peut résister à l’érosion des scories acides, mais il peut facilement réagir à l’érosion des scories alcalines dans des environnements à haute température. Comme les propriétés des réfractaires acides sont très différentes de celles des réfractaires basiques, les utilisations des matériaux réfractaires acides sont également différentes de celles des réfractaires basiques.

Les réfractaires basiques sont ceux qui sont attaqués par les scories acides mais stables aux scories alcalines, aux poussières et aux fumées à haute température. Comme ils ne réagissent pas avec les scories alcalines, ces réfractaires sont très importants pour les revêtements de fours où l'environnement est alcalin, comme lors des opérations de fabrication de l'acier.

Par analyse de l’industrie d’utilisation finale

[BTECWpjVN]

Le segment du fer et de l’acier dominera le marché grâce à de nombreuses applications

En termes d’industrie d’utilisation finale, le marché est segmenté en fer et acier, métaux non ferreux, verre, ciment et autres. L’industrie sidérurgique est l’une des plus grandes consommatrices de matériaux réfractaires au monde. le marché est segmenté en sidérurgie avec une part de 58,92 % en 2026. Des processus de fabrication d'acier primaires aux processus de fabrication d'acier secondaire, une gamme diversifiée de cuves existe pour les principales unités, telles que le haut fourneau etfour à arc électrique, et les composants les plus exigeants en maintenance, tels que les laveuses, les trous de coulée et les buses d'entrée immergées. De plus, le revêtement réfractaire est remplacé périodiquement, toutes les 30 minutes à deux jours, dans les différentes étapes du processus de fabrication de l'acier, ce qui entraîne une forte consommation de la part de l'industrie sidérurgique, moteur de la croissance du segment.

Les réfractaires sont les principaux matériaux de construction des fours à verre. Elle a un impact déterminant sur la qualité du verre, la consommation énergétique et le coût. Le développement de la technologie de fusion du verre dépend principalement de la production et de la qualité des réfractaires. La sélection du réfractaire est l’aspect le plus critique de la construction d’un four à verre, car la durée de vie du four dépend directement de la qualité du réfractaire. L'AZS (Alumina Zirconia Silica) est le principal matériau réfractaire structurel utilisé dans les fours à verre car il n'est pas facilement mouillé par le verre fondu et réagit peu avec lui. L’industrie du verre en expansion, due au passage des plastiques aux solutions durables, stimule la demande de réfractaires. Le segment des métaux non ferreux devrait détenir une part de 10,5 % en 2024.

APERÇU RÉGIONAL

En termes de région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2024. La Chine détenait une part importante du marché des réfractaires en raison de la demande plus élevée de l’industrie sidérurgique. La Chine et l’Inde sont les principaux producteurs mondiaux de ciment et de produits à base de ciment. La région connaît une forte demande de ciment en raison de l’expansion rapide du secteur du bâtiment et de la construction. De plus, les deux pays sont d’importants exportateurs de ciment à l’échelle mondiale. Le marché japonais est évalué à 3,19 milliards de dollars d'ici 2026, le marché chinois à 16,08 milliards de dollars d'ici 2026 et le marché indien à 2,78 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord est un marché bien établi pour les produits réfractaires. La demande croissante d’applications dans les industries du fer et de l’acier, de la construction, de l’énergie et de la chimie crée des opportunités lucratives permettant aux fabricants d’acquérir un avantage concurrentiel sur ce marché. Le marché américain est évalué à 3,61 milliards de dollars d’ici 2026.

Europe

En Europe, le réfractaire joue le triple rôle d’apport de résistance mécanique, de protection contre la corrosion et d’isolation thermique. Ils sont adaptés à chaque application spécifique grâce à une mise au point et un choix judicieux des matières premières et des transformations. Ceci, associé à la présence majeure de l’industrie automobile dans la région, crée d’importantes opportunités de croissance pour le marché des réfractaires. Le marché allemand est évalué à 1,05 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique est constitué de riches pays producteurs de pétrole et d’exploitation minière qui ont doublé leur demande de produits réfractaires au cours des dernières années. Cette tendance devrait également se poursuivre au cours de la période de prévision. En outre, cela a stimulé l’expansion de l’industrie chimique, qui utilise également des réfractaires pour les zones d’érosion en solution dans les fours chimiques.

Brésil et Mexique

Le Brésil et le Mexique occupent actuellement des positions de premier plan respectivement dans la production de ciment et d’acier. Ils devraient afficher une croissance prometteuse à mesure que les industries d’utilisation finale se concentrent de plus en plus sur les économies émergentes d’Amérique latine. Ainsi, le marché de cette région devrait afficher une croissance constante au cours de la période de prévision.

Liste des entreprises clés du marché des réfractaires

Des acteurs clés vont accroître leur part de marché grâce à des acquisitions et à des extensions de capacité

Ce marché est fragmenté et compte de nombreux acteurs mondiaux et locaux opérant sur le marché. Pour acquérir un avantage concurrentiel sur le marché, les entreprises investissent continuellement dans les économies émergentes et développées pour lancer de nouveaux produits, étendre leurs capacités de production, collaborer avec des distributeurs et s'engager dans des acquisitions stratégiques. Cependant, augmenter la capacité de production pour atteindre le nombre maximum de consommateurs et répondre à des applications diversifiées est la principale stratégie adoptée par la plupart des acteurs de cette industrie. Des sociétés telles qu'Imerys, Intocast Group et Posco Chemical investissent massivement dans le renforcement de leurs capacités et l'amélioration de leur position sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Saint Gobain (France)

- Imerys(France)

- RHI Magnesita (Autriche)

- POSCO Future M Co., Ltd.(Corée du Sud)

- KAEFER SE & Co. KG(Allemagne)

- Beijing Lier High-Temperature Materials Co., Ltd. (Chine)

- HarbisonWalker International (États-Unis)

- Groupe Intocast (Allemagne)

- Alsey Refractories Co. (États-Unis)

- Groupe Magnezit (Russie)

- Vésuve(ROYAUME-UNI.)

- Puyang Refractories Group Co., Ltd. (Chine)

- Refratechnik Holding GmbH (Allemagne)

- Ruitai Materials Technology Co., Ltd. (Chine)

- Plibrico Company, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023 –INTOCAST AG a annoncé sa décision d'acquérir EXUS Refractories S.p.A, une société basée en Italie. Cette acquisition aidera l'entreprise à renforcer son portefeuille de produits réfractaires.

- avril 2023 –RHI Magnesita a annoncé son intention d'acquérir les activités aux États-Unis, en Inde et en Europe de Seven Refractories, un fournisseur spécialisé de réfractaires monolithiques non basiques avec un chiffre d'affaires enregistré de 110 millions de dollars et un PBT de 12 millions de dollars en 2022. La société dispose d'un vaste portefeuille de diverses applications finales sur le marché mondial. Cette acquisition apportera des catégories de produits innovantes et des avancées technologiques pour apporter un changement majeur dans l'offre aux consommateurs.

- Février 2023–Vesuvius Group a annoncé son intention d'investir 61 millions de dollars pour étendre ses bases de fabrication de réfractaires en Inde d'ici trois à cinq ans. Ces investissements entraîneront une augmentation de 35 % de la capacité de production mensuelle de l’entreprise avec l’agrandissement de son usine de l’unité Taratala à Calcutta.

- octobre 2022–Imerys a annoncé qu'elle allait accroître son volume de production, sa R&D et ses efforts en matière de développement durable dans son usine de fabrication de Visakhapatnam, dans l'Andhra Pradesh, en Inde. L'entreprise prévoyait d'étendre sa capacité de fabrication de 30 000 à 50 000 tonnes d'ici 2030. Elle a également continué à investir 1,4 million de dollars supplémentaires dans la rationalisation de ses opérations pour produire le Secar 71. Cet investissement visait à augmenter la production de liant d'aluminate de calcium en raison de la demande accrue de ce matériau de la part des chantiers réfractaires et de construction indiens.

- septembre 2021–Plibrico Company, LLC a annoncé sa décision de finaliser l'acquisition de Redline Industries, Inc., un leader dans la fabrication de produits innovants pour protéger les fours lors du traitement à haute température et promouvoir une efficacité énergétique plus élevée. Cette acquisition devait fournir aux clients des solutions réfractaires fiables et permettre à Plibrico d'élargir son portefeuille de produits sur un marché concurrentiel.

COUVERTURE DU RAPPORT

Ce rapport de recherche fournit des informations qualitatives et quantitatives sur le marché. Les informations quantitatives incluent la taille du marché en termes de valeur (milliards USD) et de volume (kilotonne) pour chaque segment, sous-segment et région profilés dans le cadre de l’étude. En outre, il fournit une analyse du marché et les taux de croissance des segments, sous-segments et pays clés dans chaque région. Les informations qualitatives couvrent l’analyse élaborée des principaux moteurs du marché, des contraintes, des opportunités de croissance et des tendances liées au marché. La section sur le paysage concurrentiel propose un profil détaillé des principaux acteurs opérant sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Volume (kilotonne), valeur (milliards USD) |

|

Taux de croissance |

TCAC de 6,0 % de 2026 à 2034 |

|

Segmentation |

Par formulaire

Par produit

Par alcalinité

Par secteur d'utilisation finale

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 37,89 milliards de dollars en 2025 et devrait atteindre 64,35 milliards de dollars d'ici 2034.

Le marché mondial devrait enregistrer un TCAC de 6 % au cours de la période de prévision.

Le segment du fer et de l’acier devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation de la demande de métaux et de verre de la part de diverses industries d’utilisation finale est le principal facteur moteur du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Saint-Gobain, Imerys, RHI Magnesita, POSCO Future M Co., Ltd. et KAEFER SE & Co. KG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Rapports associés