Taille du marché des matériaux de toiture, part et analyse de l’industrie, par matériau (bitumineux, tuiles, métal, élastomère et autres), par industrie d’utilisation finale (résidentielle, non résidentielle et industrielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

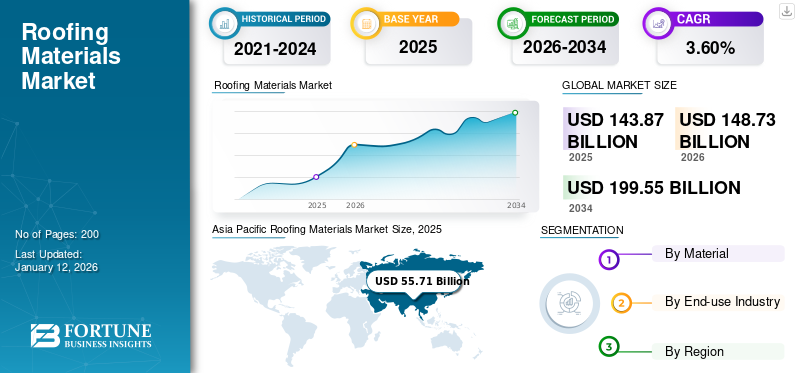

La taille du marché mondial des matériaux de toiture était évaluée à 143,87 milliards USD en 2025 et devrait passer de 148,73 milliards USD en 2026 à 199,55 milliards USD d’ici 2034, avec un TCAC de 3,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux de toiture avec une part de marché de 55,71 % en 2025. De plus, la taille du marché des matériaux de toiture aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 34,77 milliards de dollars d’ici 2032, sous l’effet de l’expansion du secteur de la construction et d’une évolution notable vers des matériaux de toiture écologiques et verts.

Les matériaux de toiture sont les couches les plus extérieures du toit d’un bâtiment utilisées pour construire ou réparer un toit. La toiture est un élément essentiel d’une maison qui offre une protection contre les conditions climatiques et les éléments naturels. La couche extérieure d'une toiture varie en fonction du matériau disponible et de la complexité de la structure porteuse. Les matériaux de toiture varient des produits naturels, comme les ardoises et les chaumes, aux produits disponibles dans le commerce, comme les tuiles bitumineuses etplastiquetoits. Les investissements croissants dans le développement et la rénovation de bâtiments commerciaux et résidentiels devraient stimuler la croissance du marché des matériaux de toiture.

La pandémie mondiale et les restrictions de confinement imposées par différents gouvernements ont provoqué des perturbations majeures dans l’ensemble de la chaîne d’approvisionnement en matériaux de construction. En outre, les entreprises ont souffert d’une pénurie de main-d’œuvre, tant qualifiée que non qualifiée, ce qui a entraîné des pertes massives. Les entrepreneurs travaillant dans le secteur de la toiture ont dû adopter des mesures de sécurité supplémentaires et suivre les protocoles liés à la COVID-19 pour protéger leurs employés.

APERÇU DU MARCHÉ MONDIAL DES MATÉRIAUX DE TOITURE

Taille et prévisions du marché :

- Taille du marché en 2025 : 143,87 milliards USD

- Taille du marché en 2026 : 148,73 milliards USD

- Taille du marché prévue pour 2034 : 199,55 milliards de dollars

- TCAC : 3,60 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était en tête du marché en 2025 avec une part de 55,71 %.

- En termes de matériau, le bitumineux détenait la plus grande part en raison de sa rentabilité et de son large usage résidentiel.

- Les toitures métalliques gagnent du terrain en raison de leur résistance au feu et de leur durabilité supérieures, en particulier dans les zones sujettes aux incendies de forêt.

- En termes d'utilisation finale, le segment résidentiel a dominé en 2024, soutenu par la croissance démographique et la poussée des infrastructures.

- Le segment non résidentiel devrait détenir une part de 33,7 % en 2024, soutenu par des investissements dans les infrastructures sociales.

Faits saillants du pays :

- États-Unis : le marché des matériaux de toiture devrait atteindre 34,77 milliards de dollars d'ici 2032 en raison de la croissance du secteur de la construction et du passage aux solutions de toiture écologiques.

- Chine : Le secteur non résidentiel devrait détenir une part de marché de 37,2 % en 2024 dans un contexte de forte expansion des infrastructures.

- Inde : les initiatives gouvernementales visant 29,5 millions de logements d’ici mars 2024 alimentent la demande de toitures résidentielles.

- Royaume-Uni : les objectifs nationaux en matière de logement visant à lutter contre les pénuries stimulent l'utilisation des toitures résidentielles.

- Moyen-Orient et Afrique : la hausse de la construction au Kenya, au Nigeria et dans les États du Golfe propulse la demande régionale.

Tendances du marché des matériaux de toiture

Demande croissante de toitures bitumineuses pour augmenter la croissance du marché

Le bitume est abordable par rapport aux autres matériaux de toiture courants. Dans le bitumineux, les bardeaux et les plaques sont couramment utilisés. Les bardeaux bitumineux constituent une alternative de toiture rentable et offrent une excellente protection. Disponible dans une vaste gamme de couleurs et de designs, il est facile de trouver un choix pour compléter le design du bâtiment et améliorer son attrait. Les bardeaux bitumineux sont enduits d'asphalte et recouverts de granules minérales colorées qui aident à protéger les bardeaux des éléments. Les bardeaux bitumineux sont disponibles en différentes épaisseurs ou qualités ; la toiture dure de 25 à 30 ans, selon le climat local et la qualité de son entretien. Le bitumineux est un matériau de construction durable qui s’adapte à la plupart des conditions environnementales et peut résister aux conditions météorologiques difficiles, notamment aux vents violents, sans usure.

- L’Asie-Pacifique a connu une croissance du marché des matériaux de toiture, passant de 51,83 milliards USD en 2023 à 53,71 milliards USD en 2024.

Cependant, les scores de résistance au vent sont mesurés du plus bas (Classe D) au plus élevé (Classe H). Les bardeaux bitumineux peuvent répondre à la classe H, qui résiste à des vents allant jusqu'à 150 mph, avec une installation et un support appropriés par des attaches et des liaisons. Au lieu d’absorber la chaleur solaire, il reflète les bardeaux bitumineux. En conséquence, les bâtiments peuvent rester frais sans avoir recours à un système de chauffage et de refroidissement. Les bardeaux fabriqués à partir de bitume ont un niveau de résistance efficace de 1 à 4, ce qui les rend adaptés aux intempéries, comme les tempêtes de grêle. Les bardeaux bitumineux conservent un classement au feu de classe A, réduisant ainsi les accidents en cas de sinistre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des matériaux de toiture

Excellente propriété de résistance au feu des toitures métalliques pour stimuler la croissance de l'industrie

Les toitures métalliques devraient se développer rapidement en raison de l’augmentation des cas d’incendies de forêt. La toiture métallique est un excellent choix de toiture résistant au feu, que beaucoup ont utilisé pour s'adapter aux codes de prévention des incendies modernes et ignifuger leurs bâtiments. Il peut être produit à partir de cuivre, d'aluminium,acier inoxydable, et zinc et est disponible sous deux formes, panneaux et bardeaux. Les métaux les plus rentables parmi eux sont l’acier galvanisé et l’aluminium.

La toiture métallique est un matériau durable qui dure plus longtemps que les autres matériaux. Il capte les rayons UV du soleil et maintient le bâtiment plus frais en été. La toiture métallique ajoute une isolation supplémentaire au bâtiment, maintenant des températures stables en hiver et en été. Les ventes de toitures métalliques sont en hausse dans la construction commerciale et la rénovation résidentielle. Les architectes du bâtiment et les propriétaires immobiliers expérimentés ont adopté la toiture métallique comme l'une des solutions les plus durables de l'industrie de la toiture. Les toitures métalliques pèsent moins que les bardeaux bitumineux ou les tuiles. Semblable à d’autres matériaux de toiture, il ne sollicite pas la structure du bâtiment en raison de sa solidité, de sa durabilité, de sa résistance aux flammes et de son faible entretien.

L’industrie de la construction en croissance pour augmenter la part de marché des matériaux de toiture

L’industrie mondiale de la construction est le plus grand consommateur de matières premières. L'industrie devrait se développer en raison de la croissance des projets résidentiels, non résidentiels et d'infrastructure. Le marché européen de la construction est en croissance grâce aux secteurs résidentiels, non résidentiels et du génie civil.

Le toit est une structure de bâtiment importante, offrant une protection et améliorant l’attrait. Une structure de toit se compose de différents matériaux interconnectés pour protéger les bâtiments contre les intempéries et l’étanchéité à la pluie, à la chaleur, à la neige et à d’autres éléments. Les matériaux de toiture diffèrent selon la forme du toit, sa position, son environnement et son utilisation commerciale ou résidentielle. Les bardeaux bitumineux sont courants car ils sont relativement peu coûteux et ont une bonne durée de vie pour un usage résidentiel. Les toits métalliques, EPDM et multicouches sont largement utilisés dans la construction commerciale, où les toits plats sont plus courants. Ainsi, le secteur de la construction en pleine croissance stimule la demande du marché. Cependant, la pandémie généralisée a affecté la construction et freiné la croissance du marché.

FACTEURS DE RETENUE

Des prix plus élevés des matériaux de toiture pour entraver la croissance du marché

La remise en état des toits usés représente un investissement massif en temps, en électricité et en argent. Les conditions climatiques peuvent affecter la qualité du produit. Par exemple, certains matériaux n’ont pas les propriétés nécessaires pour résister à la chaleur extrême et aux rayons ultraviolets du soleil, bien qu’ils succombent facilement aux cycles prolongés de gel-dégel. Les bardeaux fabriqués à partir de bitume peuvent être affaiblis s’ils sont construits par temps de gel. Comme ils ne sont pas d’aussi haute qualité que d’autres matériaux, ils sont vulnérables au vent et peuvent rapidement se briser à différentes températures. Le coût initial d’une toiture métallique est généralement plus élevé que celui des autres matériaux.

Les carreaux durables en ardoise, en béton et en terre cuite peuvent être brisés s'ils ont un effet important, comme la chute de branches d'arbres ou même la pression du pas. Les réparations peuvent être coûteuses lorsqu’elles sont nécessaires. La durabilité des matériaux de toiture s'accompagne d'un coût de réparation et d'entretien plus élevé, car les bardeaux de fente et les bardeaux de bois non traité nécessitent un entretien élevé. La quantité de ressources naturelles et d’électricité utilisée ainsi que la toxicité causée par les émissions doivent être prises en compte lors de la fabrication des matériaux de toiture. Ces matériaux sont fabriqués à partir de matériaux rares ou écologiquement sensibles.

Analyse de la segmentation du marché des matériaux de toiture

Par analyse des matériaux

Les matériaux bitumineux seront le segment leader en raison de leur large utilisation dans la construction résidentielle

En termes de matériaux, le marché est segmenté en bitumineux, carrelage, métal, élastomère et autres.

Le segment bitumineux représentait une part importante du marché en 2024 et devrait maintenir sa domination au cours de la période de prévision. Les bardeaux bitumineux sont préférés pour les toitures résidentielles en raison de leur rentabilité et de leur facilité d’installation. Ces bardeaux peuvent être renforcés avecfibre de verreou des matériaux synthétiques sans altérer l’apparence du bardeau.

Les carreaux en argile et en béton affichent une texture qui améliore l'esthétique visuelle d'un bâtiment. Les carreaux d'argile plats et nervurés sont extrêmement durables et lourds et il est donc conseillé de les monter. Les dalles en béton sont lourdes et flexibles par rapport à la véritable argile.

Le segment des matériaux carrelés devrait dominer le marché avec une part de 34,86 % en 2026. Les toits métalliques sont insensibles aux intempéries. Les toitures métalliques en aluminium, cuivre, acier inoxydable et zinc sont disponibles sous deux formes, panneaux et bardeaux. Une toiture métallique correctement montée peut durer aussi longtemps que le bâtiment, isoler l’eau, résister aux vents violents et évacuer facilement la neige.

Le matériau de toiture élastomère est fabriqué à partir de caoutchouc synthétique ou de matière plastique spécialement conçu pour résister aux conditions météorologiques difficiles. Il s’agit d’un matériau très durable et flexible qui peut s’étirer et se contracter en fonction des changements de température et des conditions météorologiques, ce qui en fait un choix populaire pour les bâtiments commerciaux et industriels ainsi que pour les maisons résidentielles.

L’un des avantages les plus importants des matériaux de toiture élastomères est leur résistance aux dommages causés par les rayons UV et autres types de intempéries. Ce type de matériau peut résister à une exposition prolongée au soleil sans se fissurer ni se décolorer, ce qui le rend idéal pour les zones exposées à une chaleur intense et au soleil. De plus, le matériau élastomère est très résistant aux dégâts des eaux, ce qui en fait un excellent choix pour les zones à fortes précipitations ou enneigées.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel représentera la part de marché majeure en raison de l'augmentation des projets d'infrastructure

En termes d’industrie d’utilisation finale, le marché est segmenté en résidentiel, non résidentiel et industriel.

Le segment de l’industrie des utilisations finales résidentielles devrait dominer le marché, représentant 47,03 % de la part de marché totale en 2026 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. La croissance du segment est attribuée à une augmentation du soutien politique et institutionnel à la construction d’infrastructures de logement dans les économies émergentes. La demande de toitures résidentielles augmente en raison de la croissance démographique et de la préférence pour les structures de logements unifamiliaux. En outre, la facilité d’accès au crédit et les faibles taux d’intérêt jouent un rôle important dans la demande globale de structures résidentielles.

- Le segment non résidentiel devrait détenir une part de 33,7 % en 2024.

Les investissements dans la construction et la rénovation d'infrastructures sociales, telles que des hôpitaux, des bâtiments d'enseignement, des bureaux gouvernementaux et des établissements pénitentiaires, devraient alimenter le secteur de la construction non résidentielle.

APERÇU RÉGIONAL

Asia Pacific Roofing Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La taille du marché des matériaux de toiture en Asie-Pacifique était évaluée à 53,71 milliards USD en 2024. Dans la région Asie-Pacifique, la forte demande de produits est due à l'essor du secteur de la construction, y compris les nouvelles activités de construction et de rénovation. L'augmentation des opérations industrielles, en particulier en Chine et en Inde, associée à une population croissante et à une augmentation des revenus disponibles, a accru la demande de construction et d'activités de construction, stimulant ainsi la croissance industrielle dans la région. La construction résidentielle est le principal segment du secteur de la construction en Inde. Le gouvernement indien s'est fixé un objectif de 29,5 millions de logements d'ici mars 2024, ce qui devrait avoir un impact significatif sur le marché régional. Le marché japonais est évalué à 5,96 milliards de dollars d'ici 2026, le marché chinois est évalué à 31,9 milliards de dollars d'ici 2026 et le marché indien est évalué à 10,54 milliards de dollars d'ici 2026. Le marché japonais est évalué à 5,96 milliards de dollars d'ici 2026, le marché chinois est évalué à 31,9 milliards de dollars d'ici 2026 et le marché indien est évalué à 5,96 milliards de dollars d'ici 2026. 10,54 milliards d’ici 2026.

- En Chine, le segment non résidentiel devrait détenir une part de marché de 37,2 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La croissance du marché nord-américain est due à l'augmentation des activités de projets de réfection de toiture pour des projets commerciaux, industriels et résidentiels aux États-Unis. L'augmentation des activités de construction de projets résidentiels et commerciaux aux États-Unis et au Canada, ainsi que les dépenses d'infrastructure du gouvernement pour les projets de construction, devraient stimuler la croissance du marché. Le marché américain est évalué à 27,65 milliards de dollars d’ici 2026.

Europe

Au Royaume-Uni, le gouvernement s’est fixé pour objectif de fournir des logements annuels pour répondre à la grave pénurie de logements. Ainsi, l’accent croissant mis sur les activités de construction de logements devrait faire augmenter la demande en Europe.

La croissance du marché en Amérique latine est due à une industrialisation accrue. La demande de matériaux de toiture lourds a amené davantage de nouveaux matériaux de construction, tels que la fonte, l'acier et le verre, avec lesquels les architectes et les ingénieurs ont réorganisé le concept de fonction, de taille et de forme en raison de l'impact de la révolution industrielle.

Au Moyen-Orient et en Afrique, la demande de matériaux de toiture est principalement tirée par la croissance rapide du secteur de la construction résidentielle au Kenya, au Nigéria, en Égypte et en Éthiopie. En outre, le boom actuel de la construction au Qatar, en Arabie saoudite et aux Émirats arabes unis crée une demande considérable sur le marché.

Liste des entreprises clés sur le marché des matériaux de toiture

Les principaux acteurs associent stratégies efficaces, acquisitions et lancement de nouveaux produits pour renforcer la position du marché

Le marché est considérablement fragmenté. Les principaux acteurs incluent Owens Corning, GAF et Carlisle Companies Inc., entre autres. Les acteurs de l'industrie se font concurrence principalement sur la base du prix et des caractéristiques d'application du produit. La plupart des entreprises mondiales ont intégré leurs activités de production et de vente de matières premières pour maintenir la qualité de leurs produits et étendre leur influence régionale.

De plus, ces entreprises ont constitué un solide réseau d’entrepreneurs en toiture certifiés pour garantir la qualité de l’installation du toit afin d’élargir leur clientèle. Les principaux acteurs du marché dépendent de l’intégration en amont pour préserver la qualité et contrôler les coûts de production.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Owens Corning(NOUS.)

- Société CertainTeed(NOUS.)

- Société de toiture Atlas(NOUS.)

- Groupe BMI (Royaume-Uni)

- John Manville(NOUS.)

- IKO Industries Ltée.(NOUS.)

- GAF (États-Unis)

- TAMKO Building Products, Inc. (États-Unis)

- Carlisle Companies Incorporated (États-Unis)

- Firestone Building Products Company, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2022 -Owens Corning a acquis Natural Polymers LLC, une société spécialisée dans la fabrication d'isolation en mousse de polyuréthane pulvérisée destinée aux applications du bâtiment et de la construction.

- Février 2022 -Johns Manville, une société de Berkshire Hathaway, a annoncé deux nouveaux produits pour les systèmes de toiture bitumineuse afin d'améliorer la productivité sur le toit.

- Février 2022 -Carlisle Companies Incorporated a acquis MBTechnology, Inc. (MBT). Cette acquisition élargira l’offre de CWT en matière de toitures en bitume modifié et fournira une capacité supplémentaire pour les sous-couches de toiture.

- décembre 2021 -Cornerstone Building Brands, Inc. a finalisé l'acquisition d'Union Corrugating Company Holdings, Inc., un fournisseur de toitures métalliques, de composants de toiture et d'accessoires. Cette acquisition élargira l’offre de solutions de Cornerstone Building Brands aux clients du marché en pleine croissance des toitures métalliques résidentielles.

- janvier 2021 -ProVia a lancé une gamme de produits de toiture en métal qui combine le luxe et la beauté des bardeaux de cèdre ou d'ardoise avec la durabilité et la longévité d'un revêtement galvanisé de haute ingénierie.toit en aciersystème.

COUVERTURE DU RAPPORT

Le rapport de recherche examine en profondeur les facteurs clés tels que les grandes entreprises, les biens et les services. Il présente également les tendances du marché, le paysage concurrentiel et met en évidence les avancées importantes du secteur. L'étude inclut différentes variables qui ont contribué à la croissance du marché au cours des dernières années et les facteurs énumérés ci-dessus. Il examine les dernières dynamiques et opportunités du marché du secteur, ainsi que les données historiques et les estimations de croissance des revenus aux niveaux mondial, régional et national.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,60% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (millions de mètres carrés) |

|

Segmentation |

Par matériau

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 139,33 milliards de dollars en 2024 et devrait atteindre 185,92 milliards de dollars d'ici 2032.

En 2025, la taille du marché de l’Asie-Pacifique était évaluée à 55,71 milliards de dollars.

Le marché affichera un TCAC de 3,60% au cours de la période de prévision 2026-2034.

Le segment bitumineux devrait dominer le marché au cours de la période de prévision.

La croissance du secteur de la construction et les dépenses en infrastructures sont des facteurs qui stimulent le marché.

Owens Corning, GAF et Carlisle Companies Inc. sont des acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La demande croissante de toitures bitumineuses en raison de sa large utilisation dans les projets de construction résidentielle et commerciale aide le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Rapports associés